心理因素对税收遵从度的影响

2020-12-22 02:25:26蔡颜西

湖南理工学院学报(自然科学版) 2020年4期

蔡颜西

(埃克塞特大学 商学院,英国 埃克塞特 EX4 4PY )

0 引言

税收是一个国家或地区财政收入的主要来源,在经济、政治和社会发展中起着决定性作用[1].许多国家的税制依赖于纳税人的自愿遵守[2].即使是强制性纳税,也会存在偷税漏税的问题(税收不遵从).税收不遵从是困扰税务机关和行政管理机关的重要问题,也是各国政府关注和必须解决的问题.税收遵从度是指纳税人对主观心理态度所指示的税收法律的遵从程度,可能阻碍税收收入[3],是一个重要而复杂的问题.纳税人对纳税或逃税的决策和态度是税收遵从的基础,纳税人的行为不能仅仅从经济方面考虑,社会、人口和其他因素也可能对税收遵从产生影响[4],纳税人的心理特征在税收遵从中起着至关重要的作用[5].因此,研究心理因素对税收遵从度的影响具有重要的理论和实践意义.本文研究了几个关键的心理特征,即对公平和公正的感知、惩罚的威胁、羞耻效应和传染效应等因素与税收遵从的关系及其对税收遵从的影响程度.

1 假设提出

1.1 惩罚的威胁

研究表明,惩罚的威胁(税收审计、罚款和税率)被认为是影响纳税人行为的积极策略,即鼓励纳税人遵守法规[6],高的税收审计概率和惩罚水平可强化税收遵从[7].因此,提出假设:(1)审计概率与税收遵从正相关;(2)罚款与税收遵从正相关;(3)惩罚的威胁与税收遵从正相关.

1.2 对公平和公正的感知

公平感与税收遵从之间的关系一直是人们关注的热点.大量证据表明,纳税人对公平和公正的看法会对纳税人的行为和决定产生重大影响.社会学家认为,一个国家的税收遵从度受到纳税人对许多社会因素的积极态度的影响,对公平和公正的感知是重要因素之一[8].对公平的理解可以在税收遵从方面发挥重要作用,并有效地影响纳税人的态度和决定.Bordignon[9]得出导致税收不遵从的原因有两个:(1)纳税人认为税收结构不公平;(2)对基础设施不满意,即认为产出或公共产品的程度不足以承担其应纳税额.此外,税收公平被认为是影响税收遵从社会行为的变量[10],纳税人和其他人税后待遇如何会影响纳税人对公平和公正的看法[11].由这些证据可得到假设:对公平和公正的感知与税收遵从度正相关.

1.3 羞耻效应

羞耻是一种自我意识的情感,可以促进社会融合和提高凝聚力.人们认为,羞耻的期望和避免羞耻会激发纳税人对社会或整个群体的责任感[12].政府通常将羞辱视为一种惩罚方法,依靠羞辱来实现其政治或经济目标.但是,羞耻效应对税收遵从是否有效知之甚少.证据表明,羞耻感会对税收遵从产生负面影响[13,14].道德情感可能是税收遵从的重要因素,尤其是羞耻感[15],羞耻感可以降低逃税的可能性.如果某人正面临税务审计或逃税,由于逃税利益的减少,预期的耻辱可以减少逃税行为的发生.因此,如果通过宣传增加逃税行为的羞耻感,那么公开披露有助于鼓励遵守税收法规.

公众羞辱对税收遵从的影响是模糊的.一方面,如果纳税人更加关注自己的社会形象,他们更愿意表现良好.因此,个人行为和态度与其对社会形象的关注程度密切相关[16].此外,对同情心有较高认识的纳税人更容易受到羞耻感的影响.因此,增加对违规行为的观察可能会改善税收遵从.另一方面,如果纳税人发现其他人不遵守规定,羞耻效应可能适得其反[17].即使税收遵从的影响是模棱两可的,各种税务机关仍使用羞耻效应进行惩罚.例如,税务机关有权公布欠税人员的姓名[18].使用羞耻效应可以通过威胁纳税人被宣布为逃税者,从而有效地防止纳税人逃税.因此,羞耻效应可被视为非货币制裁.本文假设:羞耻效应与税收遵从度有关.

1.4 传染效应

传染效应是人们愿意遵守他人的意愿[19].在其他条件相同的情况下,人们倾向于遵循团队中大多数成员的行为和观点.同时,人们倾向于认为某种行为是适当的,因为他们自发地将观察到的同伴的行为作为规范,从而看到其他人在执行该行为[20].

与羞耻效应类似,只有少数文献讨论了传染效应与税收遵从之间的关系.例如,当纳税人遵守税收遵从模型时,将社会遵从利益引入其模型[21].Hedström和Ibarra[22]在逃税模型中考虑了信息传播的社会传播机制.他们的信念是“如果他们能做到,我也能做到”.传染效应实验表明:纳税人倾向于根据团体的平均遵从水平做出决策,如果团体的遵从水平较低,他们将降低其遵从水平;但是,如果团体的水平较高,则他们将提高其遵从水平[23].此外,个人会模仿同伴或朋友的行为.税务审计可能与传染效应有关.当审计概率较低时,传染效应可能会很大.因此,那些税收实施力度低的国家传染性可能提高.传染效应也可能取决于个人的思想水平.心智较弱的人特别容易感染.因此,本文假设:传染效应与税收遵从负相关.

2 结果与分析

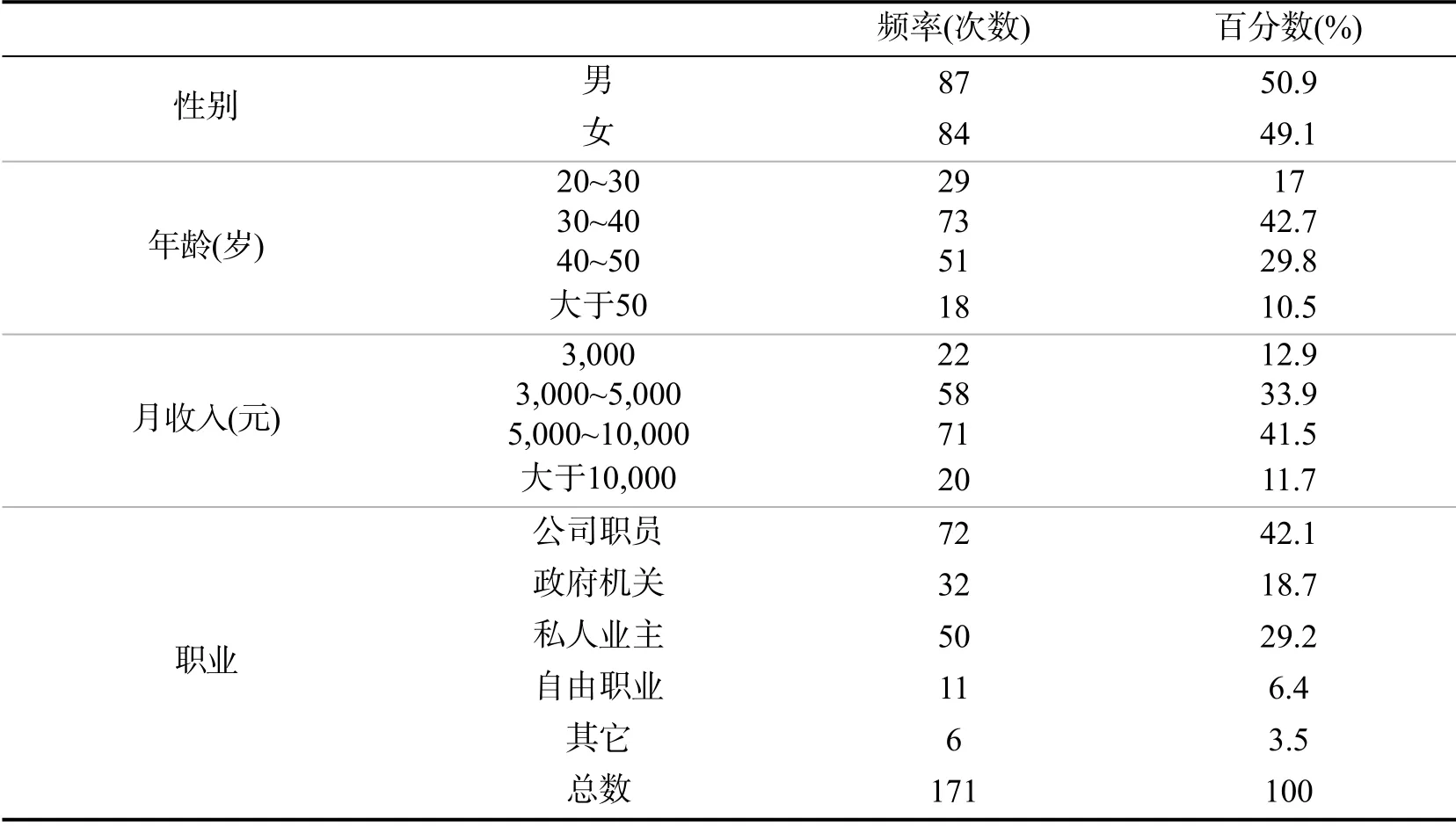

本文采用问卷调查的方式收集了171 个样本,设置21 个问题,涉及5 个自变量(罚款、审计概率、对公平和公正的感知、羞耻效应和传染效应)和1 个因变量(税收遵从).使用SPSS 软件对收集的原始数据进行分析和评估,包括描述性统计、可靠性分析、有效性分析、相关性分析和差异分析.

2.1 基本信息分析

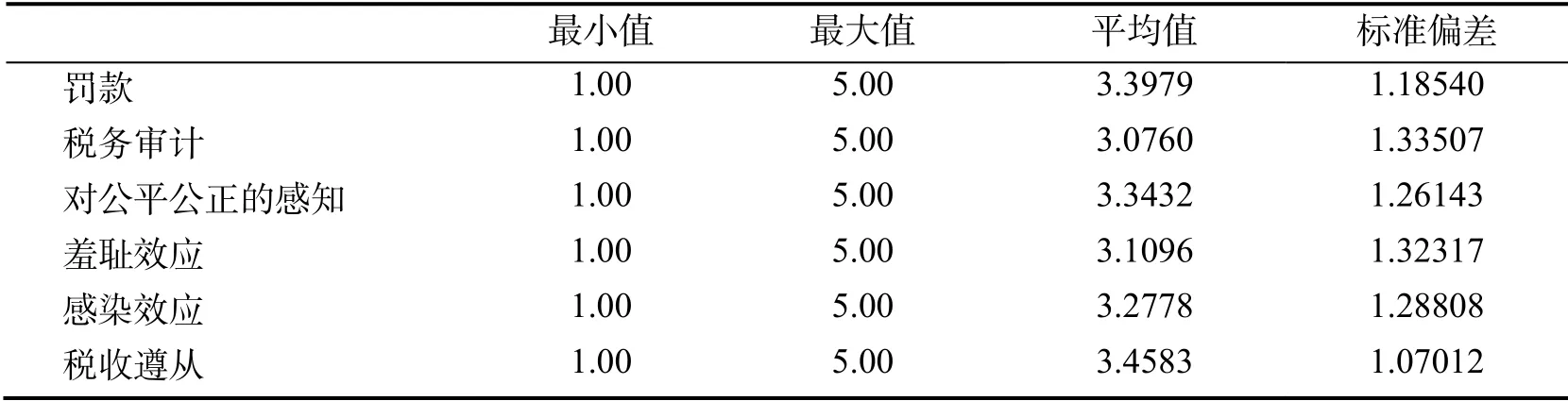

调查统计结果见表1和表2.可以看出价值量在1 到5 之间,1 代表最小值,5 代表最大值,平均值在3.07~3.54 之间.项目15 的平均值最大(3.54);项目4 的平均值最小(3.07).

表1 问卷调查统计结果

表2 所有项目的统计结果

表3列出了所有维度的均值,可以看出,所有维度的均值在3.08~3.47 之间.其中,“罚款”的平均值最大(3.39),“税务审计”的平均值最小(3.08).

表3 所有维度的平均值和标准差

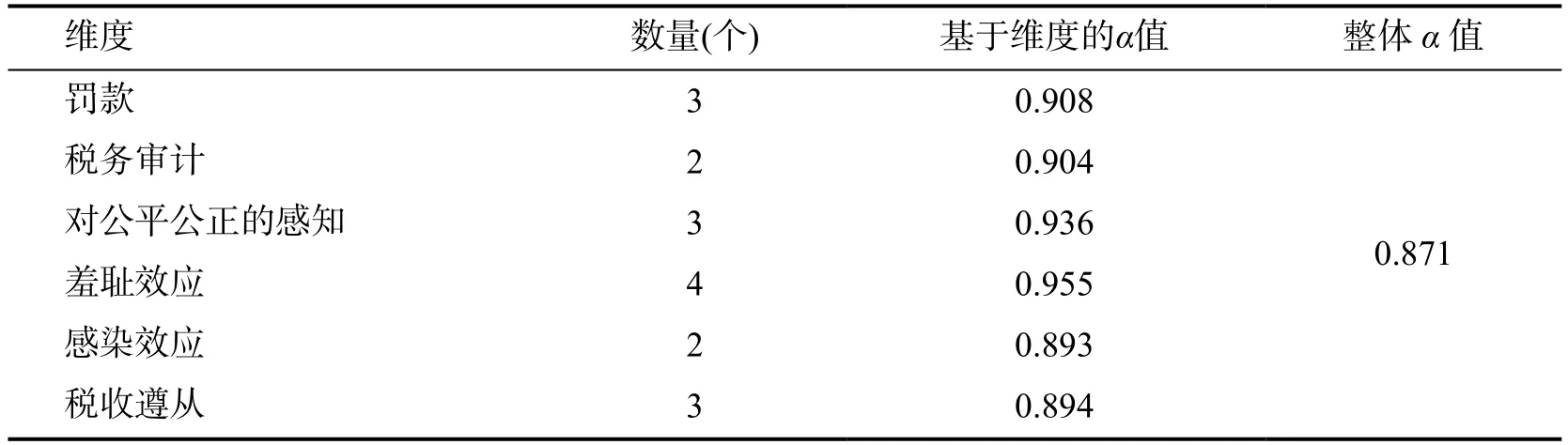

2.2 可靠性分析

克伦巴赫(Cronbach)的α值(0≤α≤1)是评估可靠性的重要指标[24].当α<0.7时,表明标度的一致性很差,无法接受,需要重新编辑标度;当α>0.7时,表明标度具有好的一致性;当α>0.9时,表明标度具有很高的一致性和测量可靠性.表4表明,标尺的六个维度相对应的α值均高于0.8,标尺的总体α值为0.871,也高于0.8.因此,问卷的内部一致性极好,其可靠性也非常出色.

表4 可靠性分析

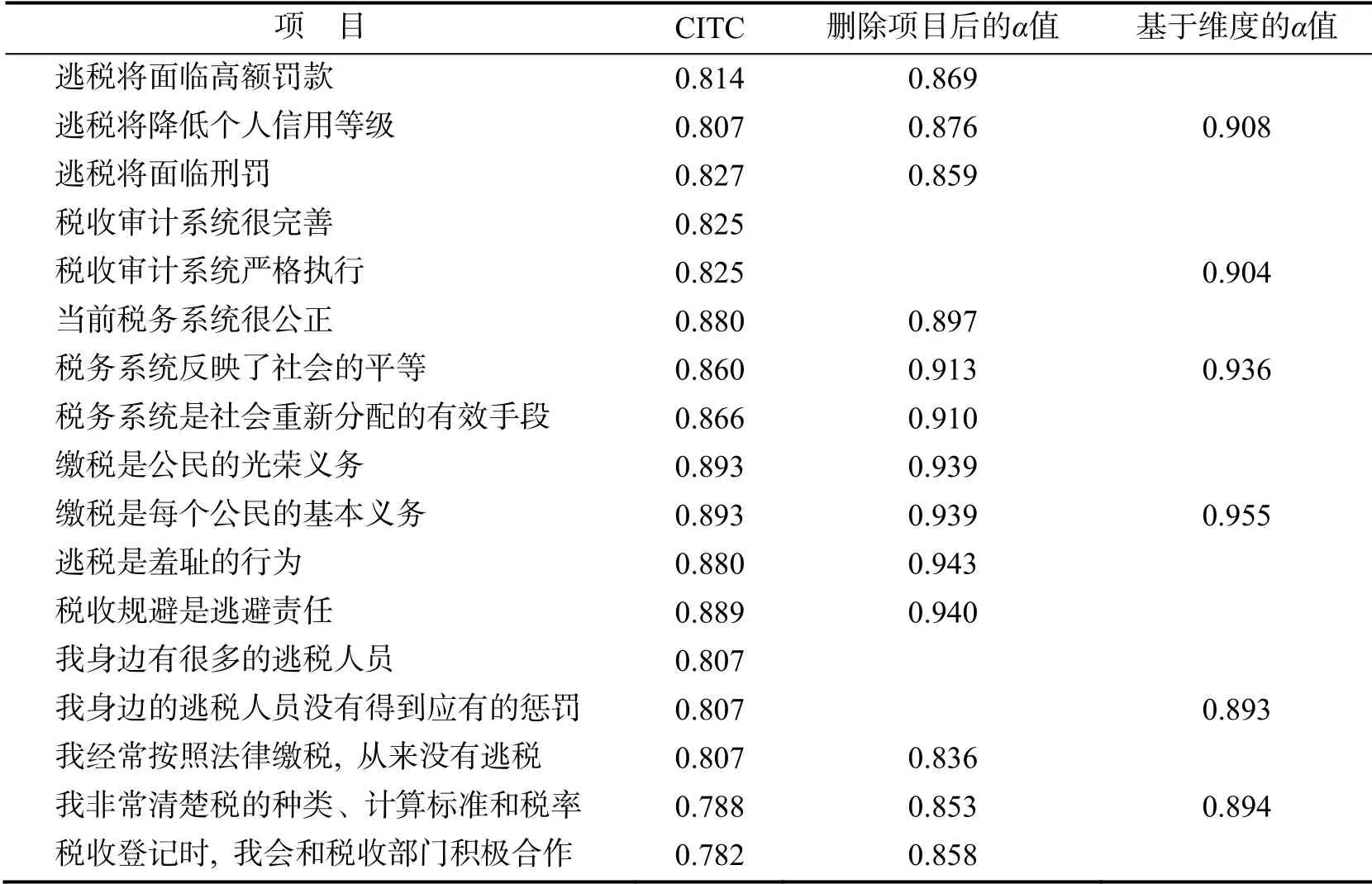

另外,当CITC(校正项目-总相关性)值大于0.5 时,问卷的内部一致性和可靠性很高.由表5可知,每一项的CITC 值均高于0.5,因此,问卷中的所有项目与所有问题之间都有很强的相关性,问卷的设计具有判别力和可靠性.同时,项目删除后的α值均低于相关维度的α值,因此,不需要删除项目.

表5 CITC 和α 值

2.3 有效性分析

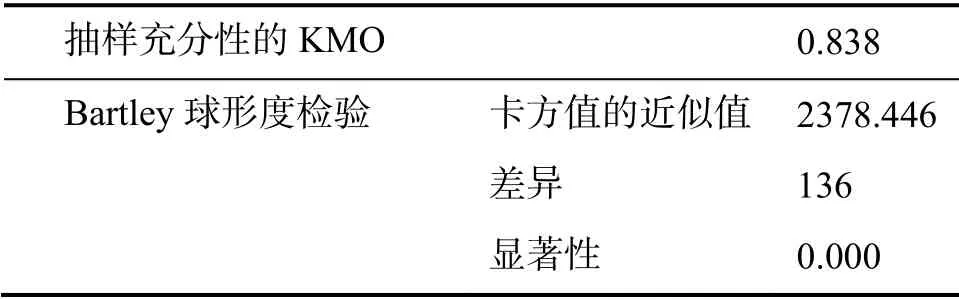

KMO 测试和Bartlett 球形测试是因素分析的重要方法,用于确定因子分析的适用性[25].当KMO>0.9时,表示非常适合;当0.7<KMO<0.8时,表示适合使用;当0.6<KMO<0.7时,表示这是合理的;当KMO<0.6时,则表示不适合.从表6可知,KMO 值为0.838>0 8..在Bartley 球检验中,卡方值的近似值为2378.446,显著性概率小于0.01.因此,拒绝Bartley球形度检验的零假设就可以满足因子分析的条件.

表6 KMO 和Bartlett 检验结果

主成分分析是一种用于减少此类数据集的维数,增加可解释性但同时又可以最大程度地减少信息丢失的技术[26].通过主成分分析,对原始变量进行标准化,然后计算变量之间的相关矩阵、矩阵的特征值和特征向量,最后,将特征值从大到小排列,并对主成分分别计算[27].表7列出了每个部分的解释性差异.

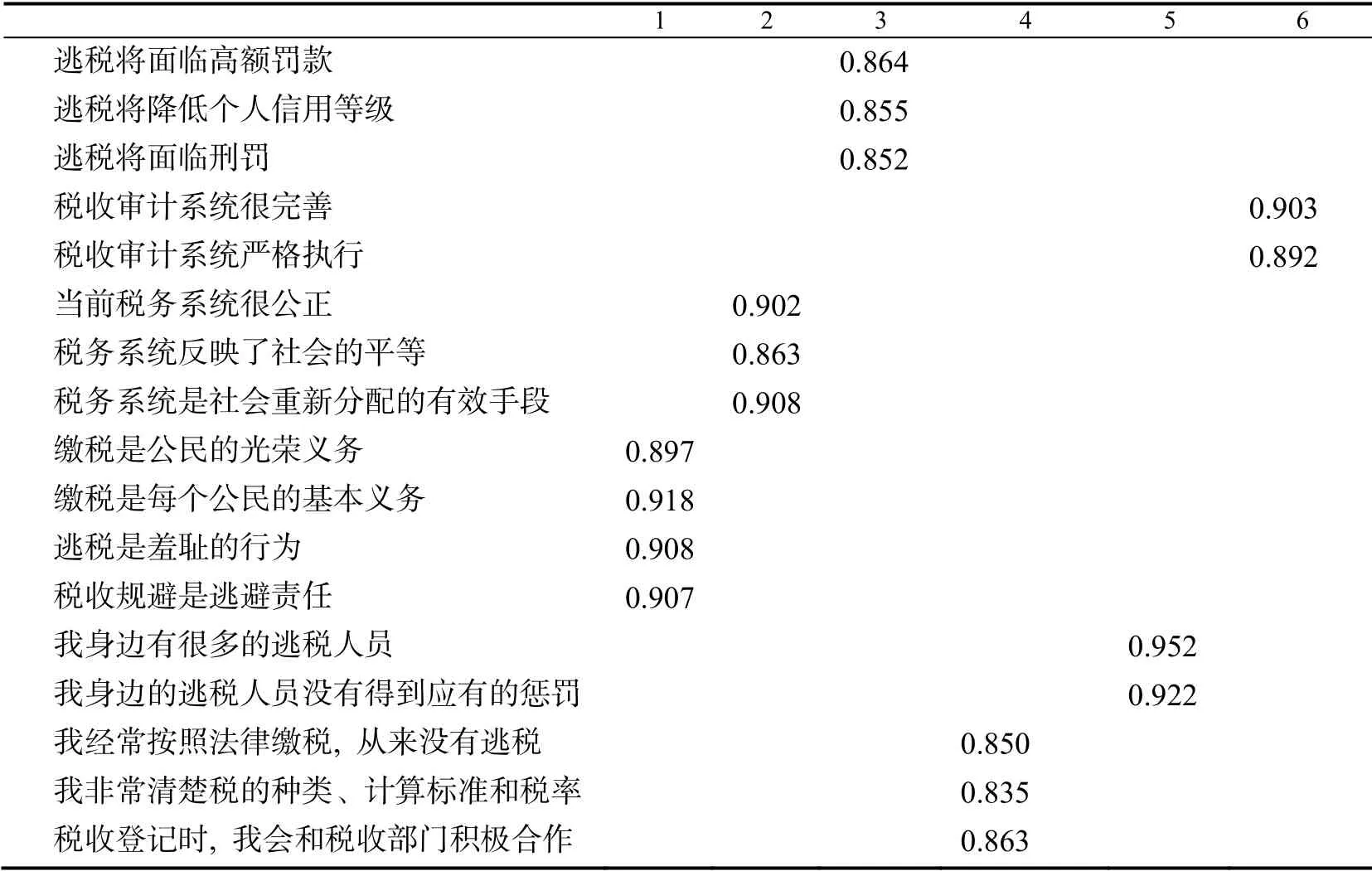

由表7可知,有6 个因子的特征值大于1,因此需要提取它们.六个因子的总方差的解释率为87.673%,大于60%.因此,对于设计的比例尺,解释度较高.使用最大方差旋转轴方法(Varimax Rotation)进行正交旋转,以识别和命名公共因子并获得旋转分量矩阵,见表8.

表7 总方差解释

表8表明,17个项目被分为六个维度,通过旋转成分矩阵获得的结果与研究设计的规模和尺寸一致[28].因此,问卷的有效性很高,可以进行后续的研究和分析.

表8 旋转成分矩阵

2.4 关联分析

皮尔逊相关系数R是定量描述线性相关程度的常用指标.相关系数R的正值和负值表示两个变量之间直接线性相关的方向.有三种类型的相关性,即正相关(R>0 ),负相关(R<0 )和零相关(R=0 ).如果R的绝对值越接近1,则接近度越高;如果R的绝对值越接近0,则接近度越低.

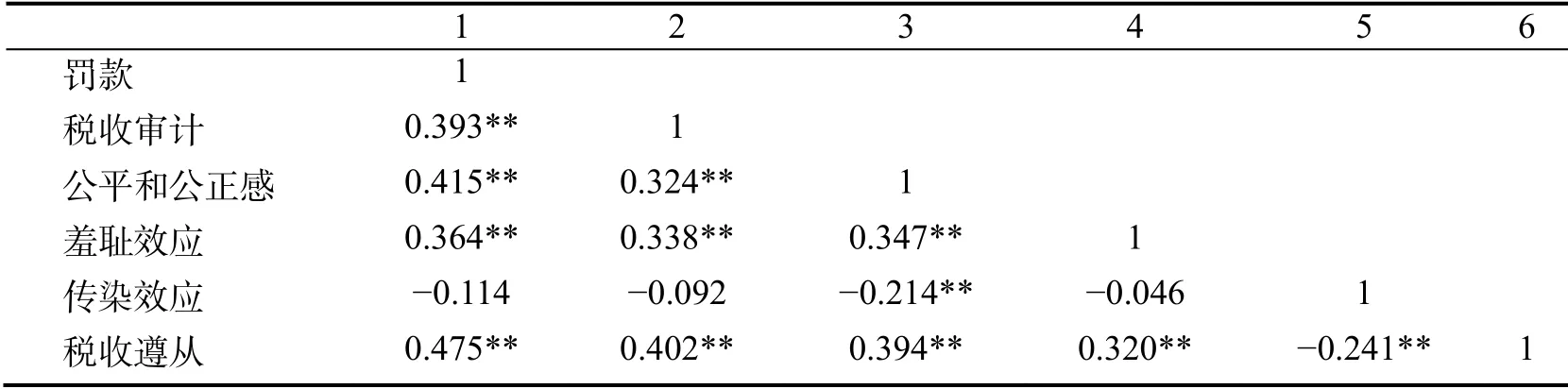

表9表明,罚款、税收审计、对公平的感知、羞耻效应与税收遵从之间存在正相关,正相关程度从低到高分别为羞耻效应、公平和公正感、税务审计、罚款.但是,传染效应和税收遵从度负相关.

表9 相关性分析结果

3 结论

本文采用问卷调查的方式收集了171 个样本,使用SPSS 软件对数据进行分析和评估.总体α>0.8,表明问卷的设计是合理、有区别和可靠的.相关性分析表明,罚款(R=0.4 75)和税务审计(R=0.4 02)与税收遵从正相关.因此,罚款和税收审计对税收遵从有积极的影响.对公平和公正的感知也与税收遵从正相关(R=0.3 94),当税收结构、制度和行政管理越公平时,税收遵从度越高.羞耻效应对税收遵从也有积极影响(R=0.3 20),羞耻感可作为鼓励税收遵从的有效工具.而传染效应与税收遵从度负相关(R<-0.2 41),这意味着纳税人的税收遵从决策很容易受到其同龄人或社会的影响.

猜你喜欢

初中生学习指导·中考版(2021年2期)2021-09-10 07:22:44

学生天地(2020年3期)2020-08-25 09:04:02

公民与法治(2020年6期)2020-05-30 12:44:10

意林绘阅读(2019年12期)2019-12-30 01:43:03

数学小灵通·3-4年级(2017年12期)2018-01-23 03:38:07

故事作文·低年级(2017年7期)2017-07-20 07:58:59

西安工程大学学报(2016年6期)2017-01-15 14:09:38

祝你幸福·知心(2016年6期)2016-10-13 05:42:29

人生十六七(2015年7期)2015-02-28 13:08:47

社会生活探索(2013年0期)2013-10-24 03:39:42