汇总会计盈余与通货膨胀

——基于盈余分解视角的发现

2020-12-16 09:38肖志超郑国坚蔡贵龙

中央财经大学学报 2020年12期

肖志超 郑国坚 蔡贵龙

一、引言

会计盈余对宏观经济的预测功能近年备受关注,并逐步形成从“微观”到“宏观”的研究范式(Konchitchki和Patatoukas,2014[1];Ball和Sadka,2015[2])。虽然现有研究已证实会计盈余对通货膨胀的预测价值(Shivakumar和Urcan,2017[3];罗宏等,2017[4]),但对其预测价值实现路径的讨论尚不多见。与此同时,Ball和Sadka(2015)[2]指出,汇总处理过程将公司特质信息多样化分散掉,更多表现为系统性特征,这使应计项目与现金流在汇总层面的信息含量也不同于公司层面。因此,汇总应计项目和现金流对通货膨胀的预测价值是否存在差异?会计盈余对通货膨胀的预测价值经由应计项目,抑或现金流实现?

本研究的理论逻辑在于:首先,应计项目和现金流在信息含量上的差异是实证会计研究长期关注的重点问题(吴联生和王亚平,2007[5];李远鹏等,2008[6];樊行健等,2009[7])。权责发生制下,会计盈余是收入和费用经配比核算的结果;应计项目的引入,使得经济事项的确认能够独立于现金流状况,以弥补收付实现制在损益确认和期间配比上的固有缺陷。因此,相关研究认为应计项目比现金流更能合理反映公司业绩(Dechow,1994[8];Dechow等,1998[9];Barth等,2016[10]);而以Sloan(1996)[11]为代表的“应计异象”文献认为,应计项目表现出更低的持续性,并且不可避免地受管理层主观判断和盈余管理动机的影响,而现金流更能反映公司未来盈余信息(Barth等,2016[10];Dechow和Dichev,2002[12];于李胜和王艳艳,2007[13];饶育蕾等,2012[14];王华杰和王克敏,2018[15])。其次,在汇总过程中,会计盈余所含公司特质信息会被多样化分散掉,更多地表现为系统性特征,使得汇总层面会计盈余的信息含量表现特征迥异于公司层面的大量经验证据(Ball和Sadka,2015[2];Kothari等,2016[16];Ball 等,2009[17])。Hirshleifer等(2009)[18]发现汇总应计项目与市场收益呈正相关,而汇总现金流则与市场收益负相关,这也与公司层面的“应计异象”表现不同。最后,汇总会计盈余的通胀预测价值在于其中包含与未来投资和消费等宏观基本面波动相关的实质信息(Shivakumar和Urcan,2017[3];罗宏等,2017[4]),以往研究多集中于讨论应计项目和现金流在股价信息含量上的差异,但少有研究回答在汇总处理后何者更能反映宏观基本面波动。因此,汇总应计项目和现金流的通胀预测价值是否存在差异是一个需要实证检验的问题。

基于上述分析,本文以2004年第一季度至2019年第三季度沪深上市公司财务数据构建汇总层面应计项目和现金流,分别检验其对未来通货膨胀的预测价值。研究发现,汇总应计项目与未来通货膨胀显著正相关,而汇总现金流与未来通货膨胀水平相关性不显著,表明会计盈余对通货膨胀的预测主要由应计项目实现,即汇总应计项目包含更多宏观需求波动信息。进一步研究表明,汇总应计项目与未来固定资产投资、居民收入增长以及城镇失业率等宏观总需求变量显著相关。同时,公司层面检验也证实,应计项目更能反映公司未来投资支出情况,意味着会计盈余对宏观总需求的反映也经由应计项目实现,从而为上述结论提供了支持。

本文可能贡献在于:(1)现有文献大多关注汇总会计信息与宏观变量的相关性,对实现路径的分析尚不多见(Ball和Sadka,2015[2];肖志超和胡国强,2018[19]),本文基于盈余分解的视角,发现会计盈余对通货膨胀的预测价值主要经由应计项目实现,本文有助于深入理解会计信息宏观预测价值的实现路径,也拓展了从“微观”到“宏观”范式下的研究思路。(2)以往关注应计项目和现金流信息含量特征的文献大多集中于公司层面(李远鹏等,2008[6];权小锋和吴世农,2012[20];龚启辉等,2015[21];),本文以通胀预测为切入点,为两者在汇总层面的表现差异提供了新的经验证据,是盈余信息含量相关文献的重要补充。

二、文献综述与假设提出

(一)应计项目与现金流的信息含量:公司层面

在权责发生制下,会计盈余是收入和费用依准则体系进行配比核算的结果(李远鹏等,2008[6];樊行健等,2009[7])。虽然经营活动现金净流入是企业良性发展和持续经营的基本保证,但由于收付实现制在损益确认和期间配比上的固有缺陷,现金流不能为投资者提供决策有用信息;而权责发生制通过应计项目调整现金收付的确认时点,使会计盈余比现金流更能合理反映公司业绩(Dechow,1994[8];Dechow等,1998[9])。但Sloan(1996)[11]发现应计项目与未来股票收益负相关这一“应计异象”,指出应计项目的确认和计量涉及相关性和可靠性之间的权衡,要求管理层对企业未来的经济利益和义务进行合理推断,也不可避免地受主观判断和盈余管理动机的影响,与之相比,现金流项目更不易受到人为操控,更能反映公司未来盈余信息(Barth等,2016[10];Dechow和Dichev,2002[12])。由此出发,应计项目和现金流的信息含量差异成为实证会计研究长期关注的核心问题之一。

现有研究为解释应计异象展开大量讨论,应计项目核算过程包含较多暂时性事项,从而表现出比现金流更低的持续性特征;公司在当期的应计项目较多,意味着未来盈利能力下降,但投资者无法分辨应计项目和现金流所含信息的差异,导致高应计项目的股票被高估(功能锁定假说 )(Sloan,1996[11];Richardson等,2005[22];李远鹏等,2008[6];樊行健等,2009[7])。后续研究认为,与收入增长无关或者操控性的应计项目导致其持续性特征表现最弱,被资本市场错误定价,是应计异象的主要成因(Xie,2001[23];Richardson等,2005[22];Dechow 和 Ge,2006[24];于李胜和王艳艳,2007[13];饶育蕾等,2012[14]),这与Sloan(1996)[11]的分析一致。

Fairfield(2003)[25]提出另一种可能解释:应计项目不但与企业盈利状况相关,还通过反映固定资产、存货以及应收应付项目的变化,提供企业投资活动和基本面变化的有效信息,而应计异象其实反映了投资收益边际递减的一般规律,投资增长是主要原因,可概括为“增长假说”。延续这一思路,Zhang(2007)[26]发现应计项目与公司雇佣员工规模相关性越强时,应计异象越明显;Fama和French(2006)[27]以及Wu等(2010)[28]证实应计项目与投资规模和股权预期报酬率等因素相关;Dechow等(2008)[29]也认为,应计异象可能由新增投资边际收益递减以及代理问题导致的过度投资造成。

(二)应计项目与现金流的信息含量:汇总层面

Kothari等(2006)[16]首次将盈余信息含量的研究范式扩展至汇总层面,发现与以往公司层面经验证据不同,汇总会计盈余波动与市场收益之间呈显著负相关关系,这意味着会计信息在汇总层面的表现特征并非公司层面的简单加总(Ball和Sadka,2015[2]),并由此启发后续对应计项目和现金流在汇总层面信息含量的讨论。Hirshleifer等(2009)[18]发现汇总应计项目变化与市场收益显著正相关,而汇总现金流变化则与市场收益显著负相关,同样异于自Sloan(1996)[11]以来的公司层面经验证据。进一步地,Guo和Jiang(2011)[30]认为这一现象的原因在于汇总应计项目包含风险报酬率变化的信息,并指出理性的经理人会随着风险报酬率变化而调整劳动或资本的投入,进而反映宏观经济的运行状态。因此,应计与现金流项目在汇总层面的表现特征也并非公司层面的简单加总。

在Kothari等(2006)[16]的基础上,相关研究发现汇总层面的会计盈余具有对经济增长、通货膨胀等宏观变量的预测价值(Konchitchki和Patatoukas,2014[1];Shivakumar和Urcan,2017[3];肖志超和胡国强[19]),并逐渐形成从“微观”到“宏观”的研究范式。具体到通胀预测, Shivakumar(2007)[31]和Ogneva(2013)[32]分别从多种视角指出会计盈余信息包含与通货膨胀相关的实质信息;基于美国资本市场的经验证据中,Cready和Gurun(2010)[33]以及Patatoukas(2014)[34]也认为汇总会计盈余中包含市场无风险报酬、CPI以及股权报酬率等风险信息。Shivakumar和Urcan(2017)[3]证实会计盈余能够预测通货膨胀,原因在于盈余波动能够反映微观经济主体对生产资料和生活资料的需求变化,但尚未有研究从盈余分解的视角考察会计盈余对通货膨胀预测的实现路径。

(三)汇总应计项目与现金流对通货膨胀的预测价值

本文试图回答会计盈余的通胀预测价值经由汇总应计项目,抑或汇总现金流实现,换言之,应计项目和现金流项目在通胀预测价值上是否差异?

首先,以往公司层面研究认为,由于应计项目涉及折旧、减值准备与应收应付等项目,这与经营资产状态紧密相关;相比现金流,应计项目更能反映公司经营状态(Dechow,1994[8]),Barth等(2016)[10]也认为应计项目体现管理层对经营资产投资的预期,能够传递经营活动的前瞻性信息。但也有观点认为,应计项目包含较多暂时性事项,持续性特征较弱,对公司未来盈余能力的反映不足,而现金流更不易受到人为操控,从而更能反映公司未来盈余信息(Sloan,1996[11];Richardson等,2005[22])

其次,在汇总层面,尚未有研究对应计项目和现金流的信息含量差异进行系统检验。正如Ball和Sadka(2015)[2]所指出的,会计盈余所含公司特质信息在汇总过程中被多样化分散掉,更多地表现为系统性特征,使得汇总应计项目和汇总现金流的信息含量迥异于公司层面;Hirshleifer等(2009)[18]发现,汇总应计项目与市场收益正相关,而汇总现金流则与市场收益负相关,这与公司层面 “应计异象”的经验证据不同。进一步地,Guo和Jiang(2011)[30]研究发现汇总应计项目与股权风险报酬率变化显著正相关,其中包含宏观经济运行状态的信息,并认为应计项目包含更多的系统性信息(common component),在汇总处理后得到显著增强,而现金流更多反映公司特质信息(idiosyncratic component),在汇总处理后会被多样化分散掉。

最后,汇总会计盈余之所以对通货膨胀具有预测价值,原因在于盈余波动能够反映微观经济主体对生产资料和生活资料的需求变化(Shivakumar和Urcan,2017[3]),具体表现在:(1)盈余反映微观主体的资源配置效率,传递未来投资收益的信息,从而影响公司投资需求;(2)盈余将影响企业融资成本和融资规模,间接影响企业投资需求。因此,到本文情景中,由于应计项目与固定资产、存货以及应收应付等项目变化紧密相关(Fairfield,2003[25];Zhang,2007[26]),汇总应计项目可能反映投资需求的变化, 从而发挥其对通货膨胀预测功能;同时,若现金流更能传递未来盈余的信息,汇总层面现金流也可能具有通货膨胀预测价值。因此,应计项目和现金流项目在通胀预测价值上的差异是值得实证检验的问题。

基于上述分析,本文提出假设1和假设2:

H1:在控制宏观经济因素后,企业汇总应计项目与未来通货膨胀正相关。

H2:在控制宏观经济因素后,企业汇总现金流与未来通货膨胀正相关。

三、研究设计

(一)模型设定

本文研究设计参考Konchitchki和Patatoukas(2014)[1]、Shivakumar和Urcan(2017)[3]以及罗宏等(2017)[4]的思路,在控制经济产出、货币供给等宏观因素的基础上,以时间序列模型分别检验汇总层面的应计项目、现金流和会计盈余是否与未来期间通货膨胀水平显著相关,具体模型如下:

ΔINFLAq+k=α1k+α2kΔRESq+α3kΔINFLAq

+α4kMACROq+εq+k(k=1,2,3,4)

(1)

ΔINFLAq+k=β1k+β2kΔACCq+β3kΔINFLAq

+β4kMACROq+εq+k(k=1,2,3,4)

(2)

ΔINFLAq+k=γ1k+γ2kΔCFOq+γ3kΔINFLAq

+γ4kMACROq+εq+k(k=1,2,3,4)

(3)

ΔINFLAq+k为通货膨胀代理变量,包括居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)两个指标,分别从消费和生产环节反映物价变化(贺力平等,2008[35]),q代表季度,k={1,2,3,4},即因变量包括未来四个季度的通货膨胀水平,各价格指数的季度同比变化由月度数据取均值得到。

ΔRESq为汇总层面的会计盈余,计算步骤为:(1)将上市公司i在q季度的报告期净利润调整为当季发生值,除以同样调整为当季值的营业收入,得到resiq;(2)对每个公司i,计算resiq的季度同比变化,得到Δresiq;(3)对所有上市公司的Δresiq,基于各公司季度期初总资产进行加权平均,最终得到季度层面的汇总会计盈余ΔRESq,并在后文以市值加权基础进行稳健性检验。

ΔACCq和ΔCFOq分别表示汇总应计项目和汇总现金流,计算方法为:首先将每个公司i在q季度报告中的经营活动净现金流调整为当季值,相应地,应计项目也调整为当季值,再分别除以各公司该季度的营业收入得到Δcfoiq和Δacciq,最后采用上文方法构建汇总应计项目ΔACCq和汇总现金流ΔCFOq。

实证检验重点关注β2和γ2的显著性水平和符号方向,并进一步控制可能影响通货膨胀水平的宏观变量MACROq:(1)产出波动。借鉴孟庆斌等(2014)[36]的处理方式,以H-P滤波法估计季度工业增加值的波动部分作为产出缺口,在此基础上计算产出缺口同比变化(ΔGAPq)。(2)基础利率。采用1年期定期存款的季度平均利率作为货币政策的代理变量,并计算其同比变化(ΔIRq)。(3)期限利差。采用10年期与1年期国债到期收益率之差,并计算其同比变化指标(ΔTRq)。(4)市场收益。基于不考虑现金红利再投资的加权汇总季度市场回报率,计算其同比变化(ΔMKTq)。

本文采用汇总层面的季度数据,为解决时间序列回归中存在的异方差和序列相关性,实证分析中采用经NW-HAC处理后的标准差检验系数显著性(Konchitchki和Patatoukas,2014[1];方军雄等,2015[37])。Greene(2013)[38]指出,NW检验滞后阶数为N的0.25次方根,而本文样本期间覆盖63个季度,因此,选择滞后期数为2。

(二)样本选择与数据处理

本文所用价格指数数据来自国家统计局官方网站;1年期定期存款利率、国债到期收益率之差、季度GDP等宏观数据来自Wind数据库。由于我国上市公司季度财务报告的披露始于2003年第一季度,出于计算同比变化的需要,可用样本区间为2004年第一季度至2019年第三季度,共63个季度观测值。本文基于国泰安CSMAR数据库构建上市公司汇总财务变量,并剔除如下样本:(1)处于ST、PT以及退市等非正常交易状态的样本;(2)自上市交易日起,财务数据不足8个季度的公司;(3)银行、券商、信托等金融业公司;(4)相关财务数据、总市值缺失的样本;(5)为控制异常值的影响,各季度公司盈余同比增长Δresiq处于1%分位数和99%分位数之外的样本(Konchitchki和Patatoukas,2014)[1]。

四、实证检验

(一)描述性分析

表1列示各主要变量的描述性统计结果。样本期间内的CPI季度同比增长率均值为2.7%,PPI季度同比增长率均值为1.7%,汇总会计盈余季度同比增长率ΔRES均值为4.2%,中位数为5.1%,标准差为0.215,与罗宏等(2017)[4]的研究结果接近;季度汇总应计项目同比变化均值为-13.9%,同比变化的中位数为-1.9%,标准差为0.375;季度汇总现金流同比变化均值为19.4%,中位数为18%,标准差0.299。产出缺口(ΔGAPq)、利率(ΔIRq)、期限利差(ΔTRq)、股票市场回报率(ΔMKTq)与罗宏等(2017)[4]的结果基本一致。

表1 主要变量描述性统计

(二)实证结果与分析

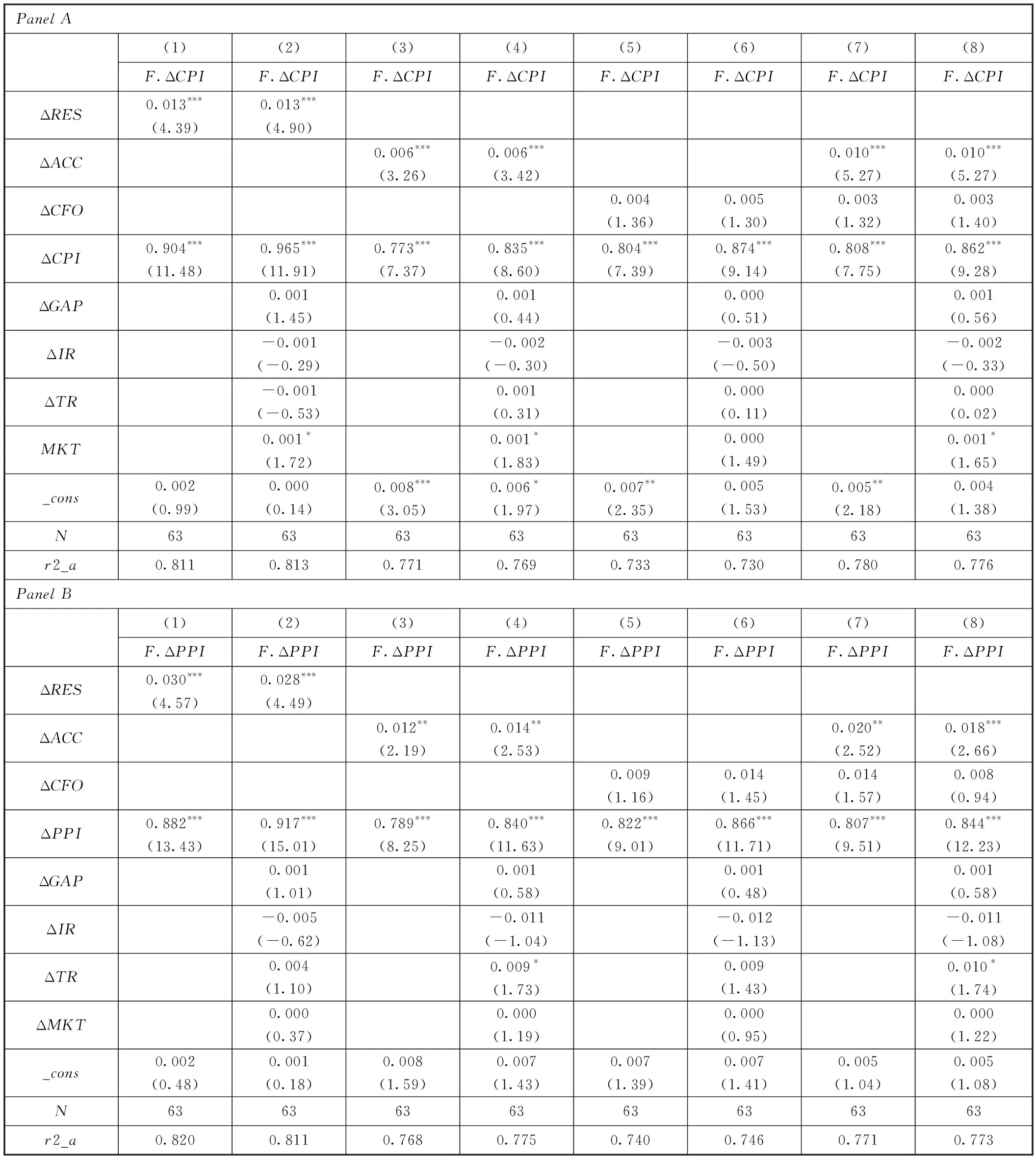

表2列示了模型(1)至模型(3)的实证检验结果,限于篇幅,仅列示各自变量对未来一期通货膨胀的预测结果。Panel A中被解释变量为ΔCPI。如列(1)和列(2)所示,在控制宏观经济因素后,汇总会计盈余ΔRES与未来一期CPI同比增长在1%的水平上显著正相关,与罗宏等(2017)[4]的研究一致;在列(3)和列(4)中,汇总应计项目ΔACC与未来一期CPI同比增长在1%水平上显著正相关;而在列(5)和列(6)中,汇总现金流ΔCFO与未来一期CPI同比增长不显著;模型中同时加入ΔACC和ΔCFO后,如列(7)和列(8)所示,ΔACC的系数显著为正,而ΔCFO的系数依然不显著。

Panel B中被解释变量为ΔPPI。如列(1)和列(2)所示,与现有研究一致,在控制宏观经济因素后,汇总会计盈余ΔRES与未来一期PPI同比增长在1%的水平上显著正相关;其余各列结果与Panel A一致,汇总应计项目ΔACC与未来一期PPI同比增长的系数显著为正,而汇总现金流ΔCFO与未来一期PPI同比增长不显著。进一步地,这一结果在未来二期至四期的检验中依然成立,详见附录。

表2结果表明,汇总应计项目具有对未来通货膨胀的预测价值,而汇总现金流的预测价值并未得到支持,支持假设H1,即汇总会计盈余对通货膨胀的有效预测价值经由汇总应计项目实现。对其可能的解释是:应计项目与固定资产、存货以及应收应付等科目有关,体现企业投资和基本面情况(Fairfield,2003[25];Zhang,2007[26]),并且正如Guo和Jiang(2011)[30]指出的,应计项目包含更多的系统性信息,在汇总处理后得到显著增强,而现金流更多反映公司特质信息,在汇总处理后会被多样化分散掉。换言之,应计项目可能与宏观总需求波动有关。

表2 汇总应计项目、现金流与通货膨胀

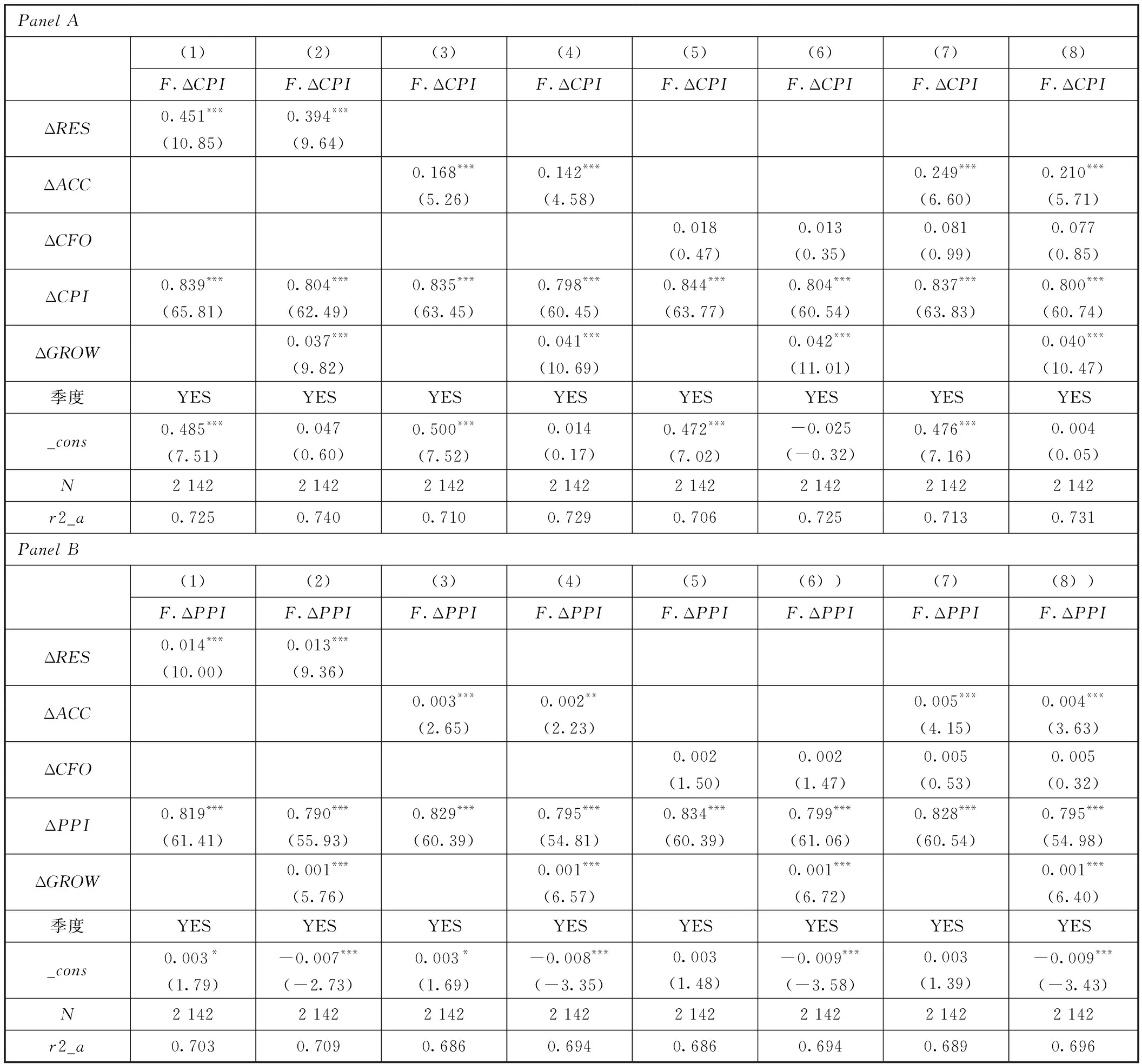

考虑到季度—国家层面的样本期间较短,样本数量较少,本文以省份—季度层面数据对上述模型进行重新检验,并控制季度效应,由于省际层面的宏观经济变量较为缺乏,仅控制各省的季度工业增加值同比增速ΔGROW。在未报告结果的未来二期至四期检验中(1)由于篇幅所限,检验结果备索。,上述结论保持一致。

表3 汇总应计项目、现金流与通货膨胀:省份层面

(三)稳健性检验

为保证结果的稳健性,本文分别采用期末资产总额、流通市值和总市值作为加权权重以及等权平均法构建汇总会计变量,重新对上述模型进行检验,研究结论与上文一致。

三、进一步分析

(一)汇总应计项目和现金流对宏观总需求的反映

Shivakumar和 Urcan(2017)[3]以及罗宏等(2017)[4]的相关研究指出,汇总会计盈余之所以能够预测通货膨胀在于会计盈余反映实体经济对生产资料和生活资料的需求变化。若汇总会计盈余对通货膨胀的预测价值经由应计项目实现,则可以预期,汇总应计项目同样能够反映与宏观经济总需求有关的实质信息。为检验上述推断,本文构建模型(4)考察汇总应计项目和现金流对宏观总需求变量的预测价值。

ΔDMDq+k=α1k+α2kΔACCq+α3kΔCFOq+α4kΔDMDq

+α5kΔMACROq+εq+k(k=1,2,3,4)

(4)

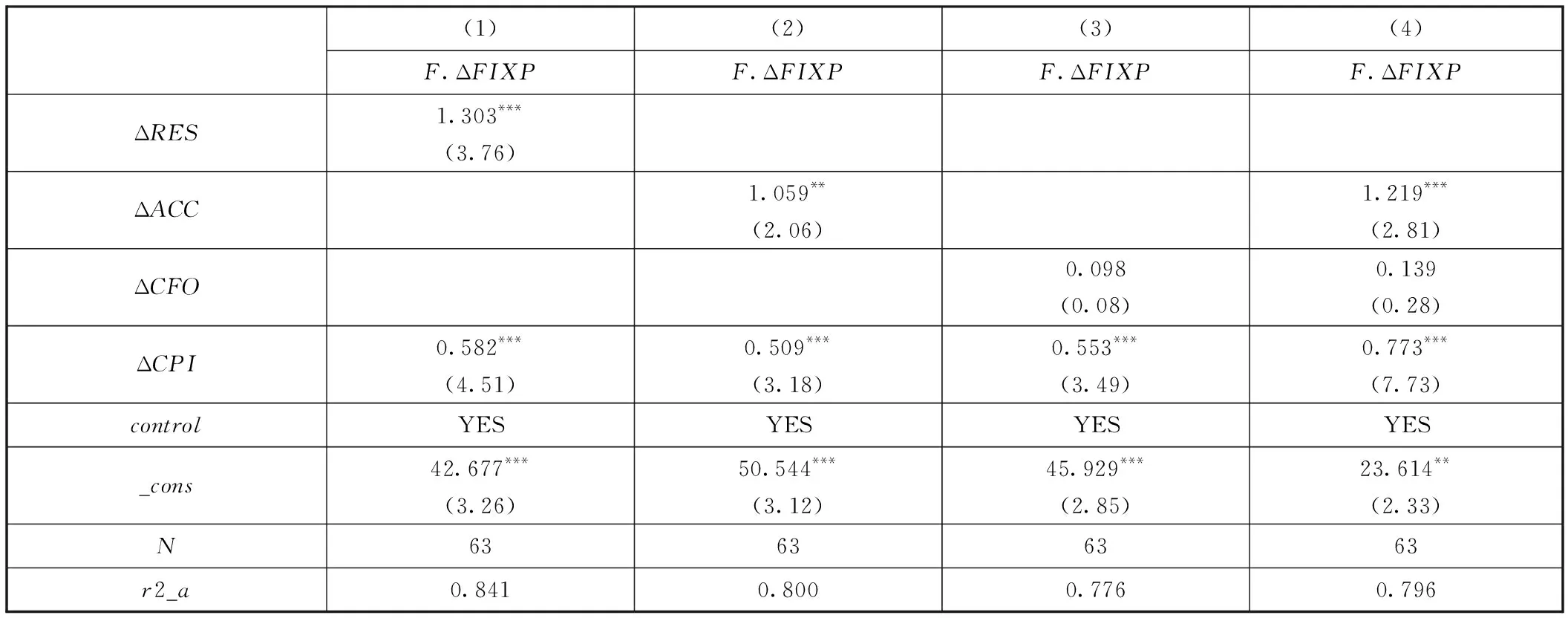

其中,ΔDMD表示宏观需求波动,包括:(1)宏观融资需求(ΔFDN)。参考许志伟等(2011)[39]和刘凤良等(2017)[40]的思路,利用国家统计局公布的季度固定资产投资资金来源数据在宏观层面刻画企业部门的外部融资需求,以固定资产投资资金中国内贷款占总资金的同比变化作为宏观融资环境的代理变量。(2)固定资产投资价格指数(ΔFIXP)。参考罗宏等(2017)[4]的研究,选择固定资产投资价格指数作为衡量宏观层面投资需求的代理变量。(3)居民收入(ΔREN)。采用中国人民银行城镇储户问卷调查中的收入信心指数同比增长作为居民收入水平的代理变量,是中国人民银行以城镇居民可支配收入的季度同比变化作为居民收入情况的代理变量。若上述分析成立,汇总应计项目与未来的企业融资需求、固定资产投资以及居民收入显著正相关,而汇总现金流与宏观变量的系数则不显著,可预期系数α2k显著为正,α3k的系数不显著。

上述模型检验结果如表4至表6所示,限于篇幅,仅列示各自变量对未来一期宏观变量的预测结果。表4中,被解释变量为宏观融资需求ΔFDN,ΔRES和ΔACC的系数均在1%的水平上显著为正,ΔCFO的系数不显著,表明应计项目与未来宏观融资需求显著正相关。表5中,被解释变量为固定资产投资价格指数ΔFIXP,ΔRES和ΔACC的系数同样显著为正,ΔCFO的系数也不显著,与预期相符。表6中被解释变量为居民收入(ΔREN),结论也与预期一致。上述结论在未列示的未来二期至四期的检验中(2)由于篇幅所限,检验结果备索。依然成立。上述结果进一步表明,汇总会计盈余对宏观经济总需求的反映主要经由应计项目体现。

表4 汇总应计项目、现金流与项目资金来源

表5 汇总应计项目、现金流与固定资产价格指数

表6 汇总应计项目、现金流与城镇登记失业率

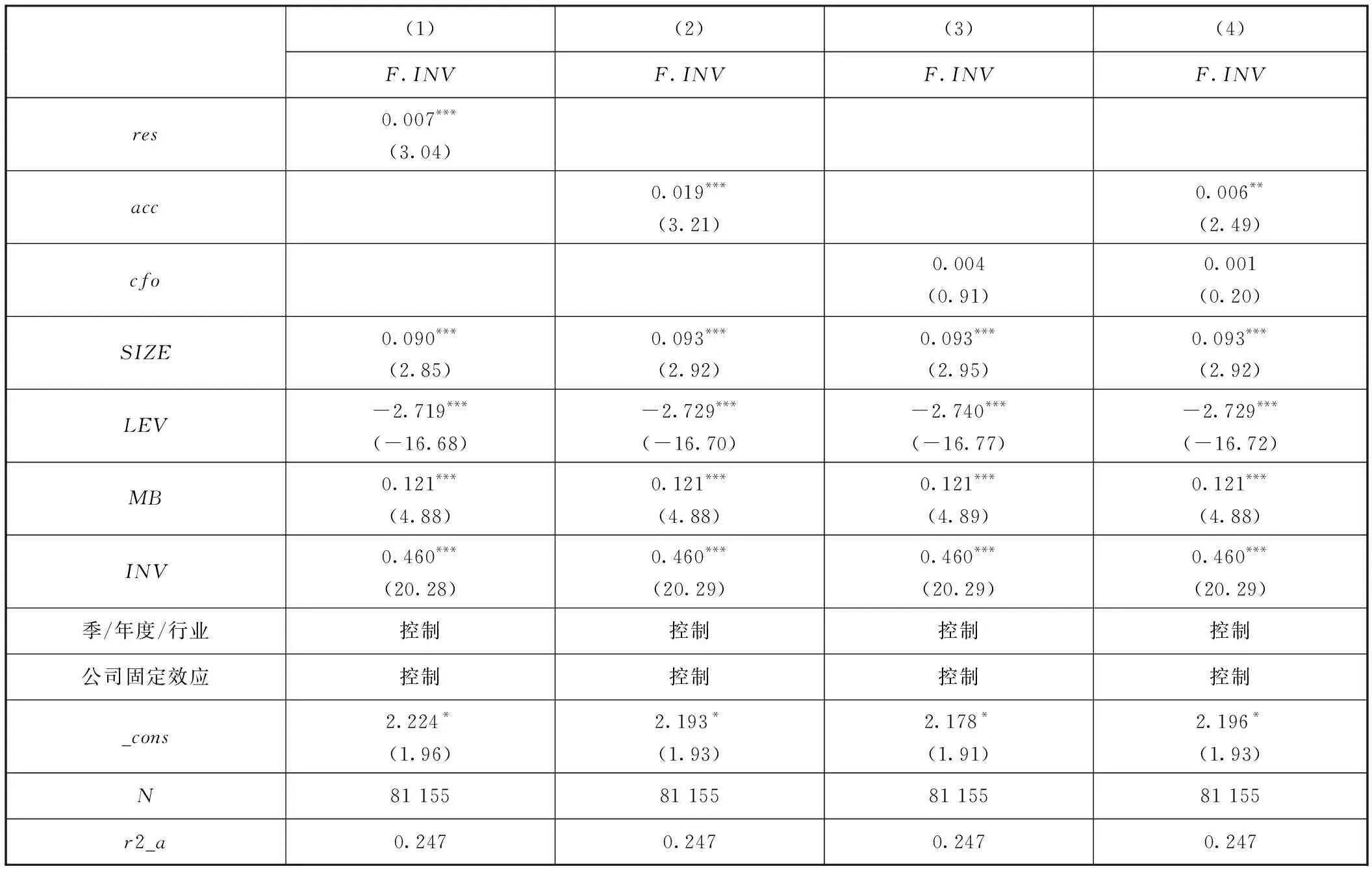

(二)应计项目和现金流对公司层面未来资本支出的影响

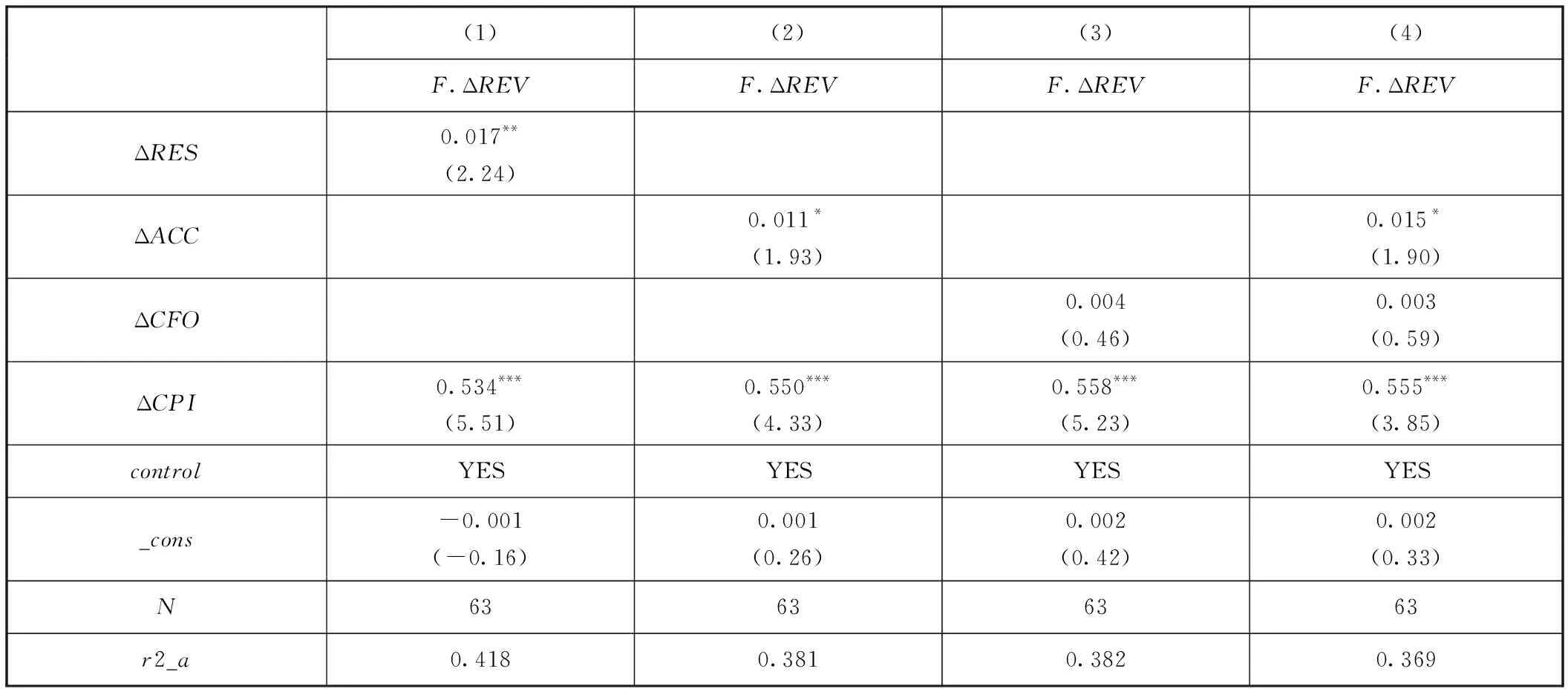

上述结果表明汇总会计盈余对通货膨胀的预测主要由应计项目实现,即汇总应计项目反映宏观需求变化的信息;若这一结论成立,则在公司层面能够观察到:(1)会计盈余反映公司未来投资支出情况;(2)会计盈余对未来投资支出的反映同样也由应计项目实现,而非现金流。因此,本文基于公司层面数据考察应计项目和现金流对公司未来一期资本投资支出的影响,并构建模型(5)进行检验:

F1.INVq=β1k+β2kaccq+β3kcfoq+β4kSIZEq+β5kLEVq

+β6kMBq+β7kINVq+εq+k

(5)

其中,F1.INV为未来一期企业资本支出,由现金流量表中本期购建固定资产、无形资产和其他长期资产支付的现金与处置固定资产、无形资产和其他长期资产收回的现金净额之差,再经期初总资产调整得到。acc、cfo分别为季度应计项目和季度现金流经当季营业收入调整后计算的同比增长,SIZE为对数化处理的公司期初资产总额,LEV表示公司期初资产负债率,MB代表市值与总资产之比,以控制资产规模、杠杆率和估值水平对投资支出的影响。检验中对全部变量进行分季度1%的缩尾处理,并控制当期资本支出、季度、年度和公司固定效应。预期系数β2k显著为正,系数β3k不显著。

实证检验结果如表7各列所示,会计盈余、应计项目与未来一期企业投资显著正相关,而现金流与未来一期企业投资的系数不显著。结果表明,在公司层面,会计盈余对未来投资支出的影响也由应计项目来实现,与前文分析一致,支持本文的研究结论。

表7 应计项目、现金流与企业未来投资—公司层面

五、研究结论

本文以2004年第一季度至2019年第三季度沪深上市公司财务数据构建汇总层面应计项目和现金流,分别考察其对通货膨胀的预测价值。研究发现,汇总应计项目与未来通货膨胀显著正相关,而汇总现金流与未来通货膨胀水平相关性不显著,即应计项目是会计盈余实现通货膨胀预测价值的主要路径。进一步地,汇总应计项目与未来宏观融资需求、固定资产投资以及居民收入反映总需求的变量显著相关,说明会计盈余对宏观总需求的反映也经由应计项目实现,这在公司层面的实证检验中也得到证实,从而支持了本文结论。本研究通过对会计信息与通货膨胀之间相关性的内在逻辑进行考察,为会计信息的宏观预测价值提供了进一步的证据支持。

会计盈余的宏观预测价值是近年新兴的前沿话题,现有研究多关注与宏观经济因素的相关性,但对宏观预测价值实现路径的研究尚不多见,也缺乏立足于中国情境的场景化探索。当前宏观经济下行压力加大,对我们把握和判断宏观经济形势提出更高要求。本文从盈余分解视角对其通胀预测价值实现路径的分析,有助于挖掘会计信息如何更好地服务宏观经济监测的应用场景,助力完善政策分析评估及调整机制。

猜你喜欢

医药与保健(2022年2期)2022-04-19

中国注册会计师(2021年9期)2021-10-14

源流(2021年1期)2021-07-28

中学生数理化·高一版(2021年2期)2021-03-19

安徽师范大学学报(人文社会科学版)(2020年1期)2020-02-23

中国外汇(2019年10期)2019-08-27

上海人大月刊(2017年9期)2017-10-11

中国机电工业(2016年5期)2016-12-01

当代经济(2015年4期)2015-04-16

中国机电工业(2015年5期)2015-02-28