中新澳奶业比较优势测度及经验借鉴研究

2020-12-16 06:08李岚岚何忠伟刘芳

农业与技术 2020年23期

李岚岚 何忠伟 刘芳

(北京农学院经济管理学院/北京新农村建设研究基地,北京 102206)

奶业作为我国现代农业发展的重要产业之一,为推动中国农业经济发展,提高我国国民身体健康水平发挥着重要作用。多年来,许多学者开展了对中新澳三国奶业的研究。刘芳(2017)建立中国奶业产业损害指标体系,利用BP神经网络模型预测预判中新中澳自贸区对中国奶业损害的综合指数;王惠惠对中澳自贸区建立以来对中国的奶业产生的影响进行了深入分析;杨钰莹通过考察2000—2016年中国及其它国家的MS等指数对中国奶业国际竞争力进行衡量,来研究影响中国奶业进出口贸易的因素。

自中新、中澳自贸协定签订后,王岩(2013)利用G-L等指数对中新农产品产业内贸易进行实证分析。王贝贝(2015)采用GLI等指数对1995—2012年中新农产品贸易的发展进行了研究。张萍(2018)运用实证分析方法,深入探讨了新澳乳制品企业国际化战略并进行比较分析,提出中国乳企需提升产品竞争力,同时发掘适应中国国情的国际市场。

通过回顾相关文献发现,对中新澳奶业现有的研究成果较少从实证角度定量分析中新澳奶业比较优势,且数据不够新;国内将比较优势测度常用于测定省域间的农产品方面,但未用于中新澳奶业研究方面。本文以中新澳奶业发展概况为背景,分别采用2012—2017年和2008—2018年的数据,采用2种比较优势测度方法对三国奶业总体和分品种乳制品比较优势同时进行实证分析,研究中新澳奶业比较优势并对提高我国奶业发展水平提出优化建议。

1 中新澳奶业情况

奶业是指奶制品的产业,其产业链中的各因素必须协调发展。奶业产业链由奶源、乳制品结构、乳品加工企业和乳制品市场4部分组成。

1.1 中新澳奶源发展情况

在原料奶价格方面,我国2010—2016年原料奶价格在2.5~4.5元·kg-1波动;2007—2016年新西兰原料奶价格在0.2~0.6美元·kg-1波动;2009—2012年澳大利亚原料奶价格在0.3~0.4美元·L-1;而从2014年开始奶价呈现回落态势,截至2016年原料奶收购价比2013年下降的幅度达到将近20%。

1.2 中新澳乳制品产销的结构化对比

1.2.1 中新澳奶粉产销对比

1.2.1.1 新澳奶粉出口产销比

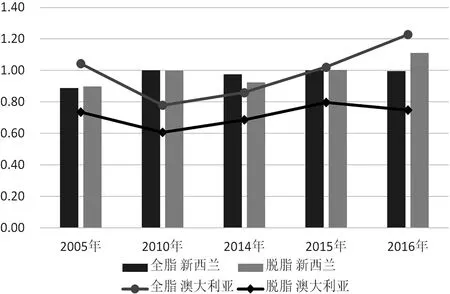

在全脂奶粉方面(包含加糖和不加糖2种),新澳的全脂奶粉出口产销比都在1上下浮动。2005—2016年近10a,新西兰全脂奶粉出口产销比变动平稳;与新西兰相反,近10a内澳大利亚全脂奶粉的出口产销比变动明显,2010年澳大利亚全脂奶粉出口产销比急剧下降,原因是当年澳洲出口量相对于国内总产量份额甚少。在脱脂奶粉方面,新西兰奶粉出口产销比一直领先于澳大利亚。

图1 2005—2016年新澳奶粉出口产销比(出口量/产量)注:资料来源于中国奶业统计摘要

1.2.1.2 中国奶粉对外依存度

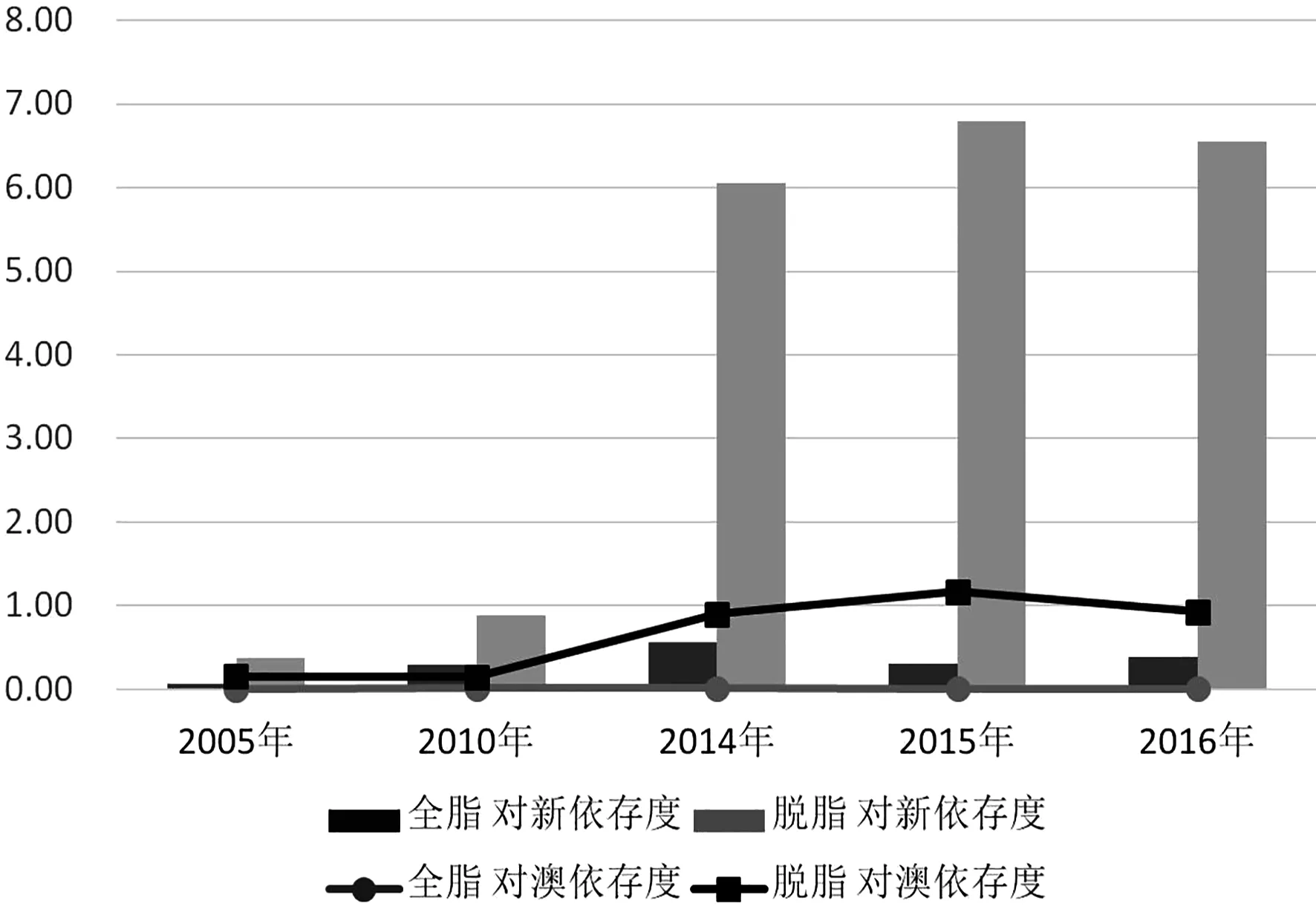

在全脂奶粉方面,中国对新西兰的进口依存度远大于澳大利亚,返观2005—2016年,中国从新西兰进口的奶粉是从澳大利亚进口奶粉的22~39倍。中国奶粉对澳大利亚依存度最大值为2%,而近3a来中国奶粉对新西兰依存度值一直位居30%以上。在脱脂奶粉方面,中国对新西兰的脱脂奶粉进口依存度大于澳大利亚。

图2 2005—2016年中国奶粉对新澳依存度(进口量/产量)注:资料来源于中国奶业统计摘要

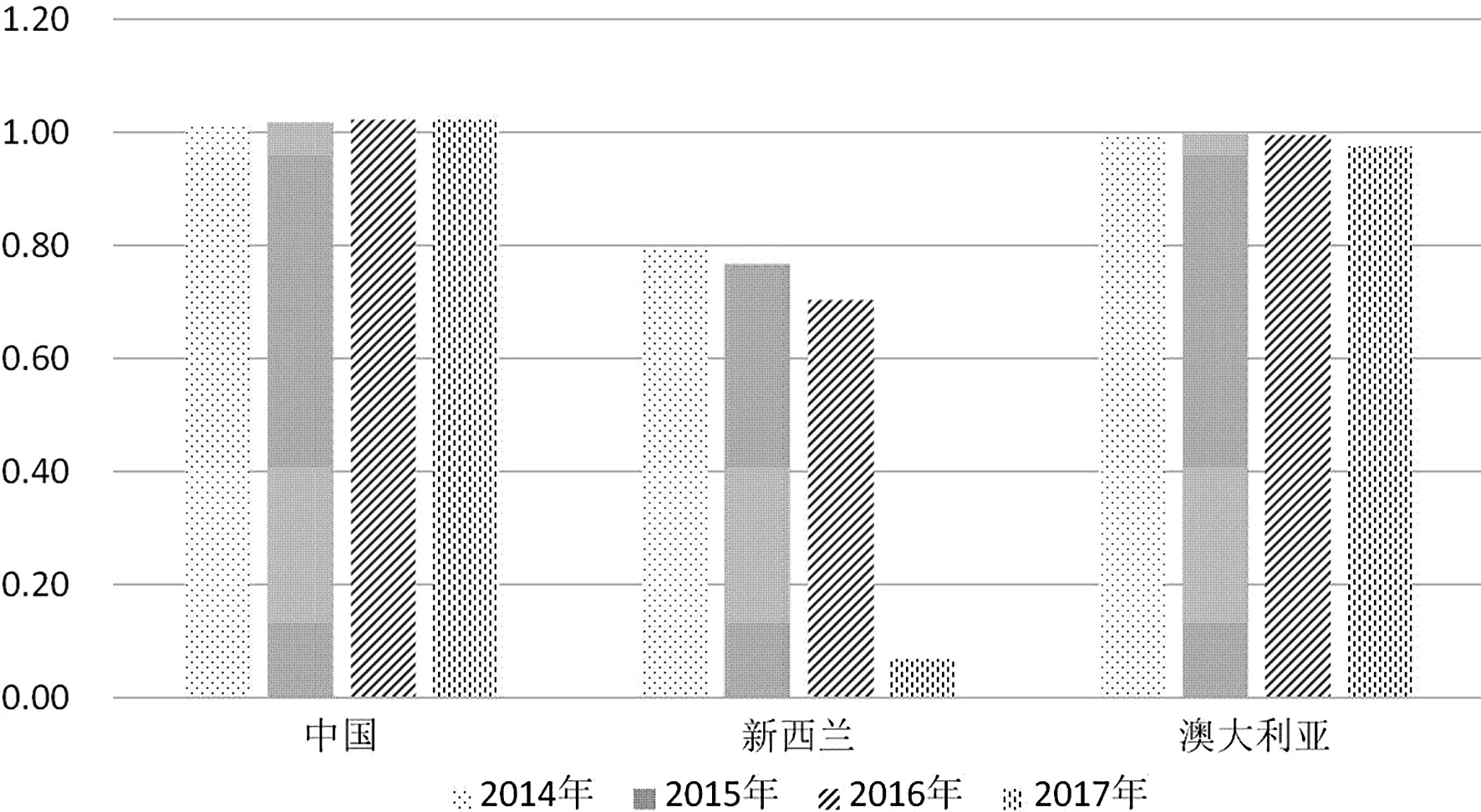

1.2.2 中新澳液态奶产销对比

中澳液态奶产销比都接近1,中国略高于1,说明液态奶在中国十分畅销;澳大利亚供求几乎平衡。新西兰的产销比远小于1,原因是新西兰是全球重要的乳制品出口国,国内的销售量只占到70%左右无可厚非。2017年新西兰液态奶产销出现大幅下降,原因是此年度新西兰国内液态奶产量大增,扩大了10倍。

图3 2014—2017年中新澳液奶产销比(销量/产量)注:资料来源于中国奶业统计摘要

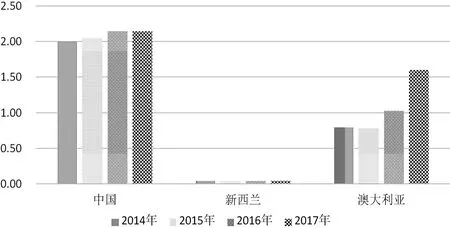

1.2.3 中新澳黄油产销对比

中国黄油产销比最高,且逐年递增,因此为供给当年度国内消费需求只能从库存补给;澳大利亚次之,自2014—2016年产销逐年接近平衡,但在2017年出现大幅度上升,国内消费需求激增50%;新西兰连续4a国内销量只占产量的4%,新西兰是全球主要的黄油出口地区,相对而言国内消费量占比较小。

图4 2014—2017年黄油产销比(销量/产量)注;资料来源于中国奶业统计摘要

1.2.4 中新澳奶酪产销对比

由图可见,中国奶酪产销比远高于澳大利亚和新西兰;2014—2016年中澳奶酪产销比呈递增趋势,新西兰国内奶酪产销比逐年递减。我国奶酪的发展趋势受到国家政策支持的影响。

图5 2014—2017年奶酪产销比(销量/产量)注;资料来源于中国奶业统计摘要

1.3 中新澳乳品加工企业和市场发展概况

1.3.1 乳企情况

中国目前的乳制品企业可分为3个梯队:两大乳业巨头蒙牛和伊利;以光明乳业、三元乳业等为代表;地方性乳企。新西兰国内最大的乳制品公司是恒天然合作社集团。澳大利亚乳品制造业多元化并存,包含私营企业、上市公司、跨国公司以及奶农合作社。在商业模式方面,我国乳企十分注重企业战略、品牌策略、社会责任;新西兰生产规模庞大,依靠大型财团的牢固关系开展业务;澳大利亚乳制品加工行业经历巨变,工厂优胜劣汰;在国际标准与行业规范方面,中国国家标准地方规定和企业标准多头共存;新西兰乳制品国际标准遵循欧盟标准和英国标准;澳大利亚乳制品的质量安全标准法规主要是由《食品标准法》以及《出口控制法》2部标准法规所组成。

1.3.2 乳制品市场发展概况

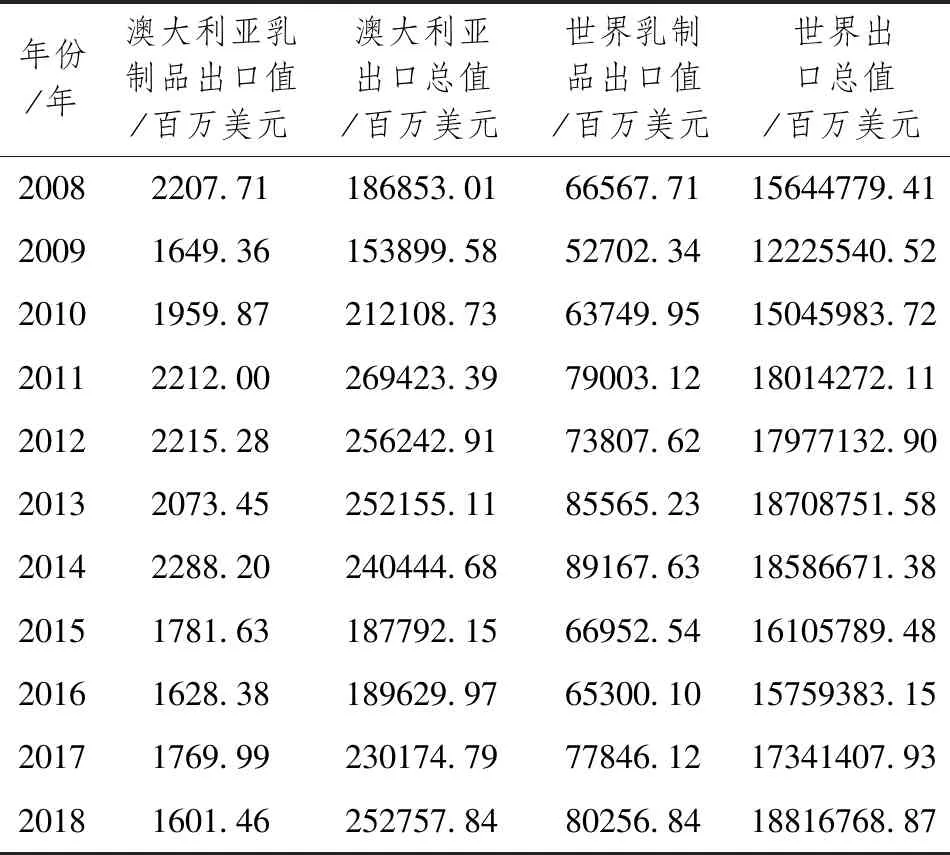

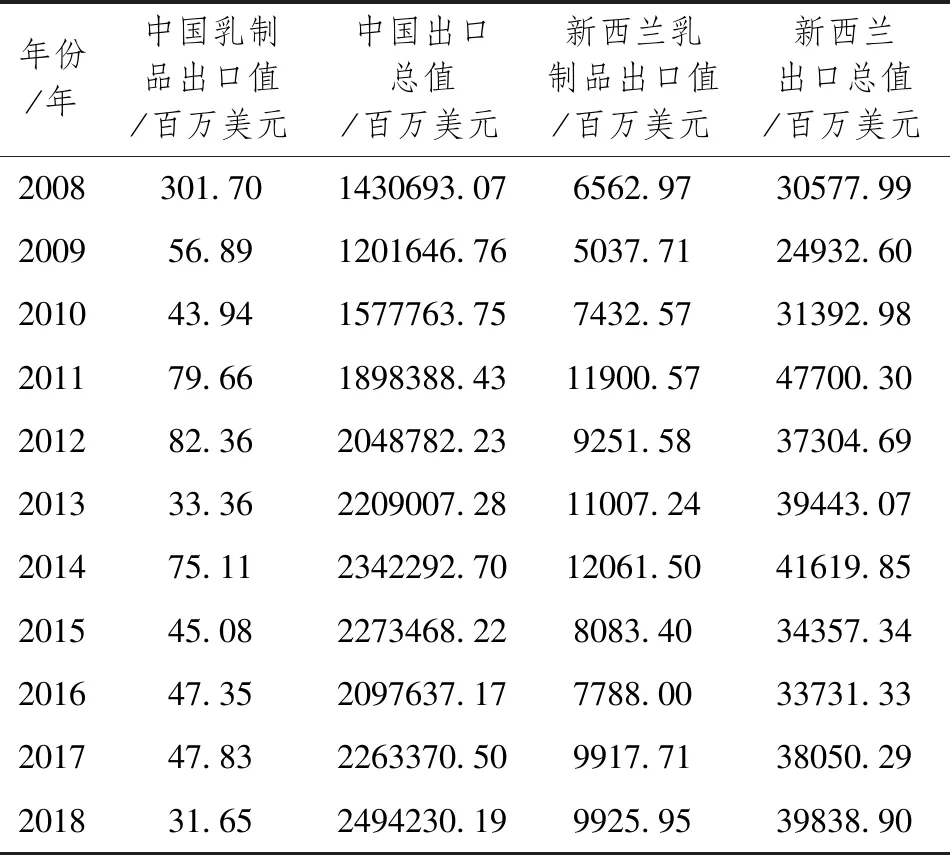

近年来中国乳制品产量不断增加,进口量明显增加;2018年,我国奶源自给率降低至70%以下,对外依存度超过30%;这2个指标已经低于“十三五”规划中规定的关于保障奶业供给能力发展目标中的自给率标准。新西兰生产的乳制品95%左右用于出口,是全球最大的乳制品出口国,其贸易量占世界乳制品贸易量的1/3。澳大利亚奶业是澳大利亚农业中一项重要的支柱产业,2008年之后成为中国乳制品进口第2大来源国。

2 中新澳奶业比较优势测定方法

本研究采用综合比较优势指数法和显示性对称比较优势法对中新澳奶业比较优势进行测度,并分析影响奶业比较优势地位的影响因素。

2.1 综合比较优势指数法

常用的测定指标主要包括3个:生产规模优势指数(SAI)、生产效率优势指数(EAI)和综合比较优势指数)(AAI)。

2.1.1 生产规模优势指数

生产规模优势指数是指中新澳三国的奶牛存栏量/三国奶牛平均存栏量。这一指标可以用来反映中新澳各国的生产规模状况与生产牛奶的专业化程度,继而考察该种畜产品在各国家奶业生产方面的相对重要性,具体的计算公式如下:

SAIij=Aij/(∑Aij/n)

其中,SAIij表示i国家j年份的生产规模优势指数,Aij代表i国家j年份奶牛的存栏量,i=1~3,分别代表中国、新西兰和澳大利亚,j=1~6分别代表2012—2017年,∑Aij代表i国家在j年份的存栏量之和。

2.1.2 生产效率优势指数

生产效率优势指数是指某一年份中新澳其中一国的奶牛单产水平(每头奶牛年产奶量)与中新澳三国奶牛单产水平的平均值的比值,该指标可用于考察中新澳奶牛产奶在生产效率方面的相对优势,具体的计算公式如下:

EAIij=(Qij/Aij)/(∑Qij/∑Aij)

其中,EAIij表示i国家j年份的生产效率优势指数;Qij代表i国家j年份产奶量;Qij/Aij代表i国家j年份的每头奶牛的年产奶量,i=1~3,分别代表中国、新西兰和澳大利亚,j=1~6分别代表2012~2017年;∑Qij/∑Aij代表中新澳三国j年份的奶牛平均单产水平。

表2 2008—2018年澳大利亚和世界乳制品出口值与出口总值

2.1.3 综合比较优势指数

综合比较优势指数可以整体反映中新澳三国奶业的比较优势程度,它是SAI指数和EAI指数综合作用的结果,具体的计算公式如下:

2.2 显示性对称比较指数法

2.2.1 显示性对称比较优势指数

显示性比较优势指数RCA(Index of Revealed Comparative Advantage)由美国经济学家巴拉萨(Balassa)于1965年提出,在判断产品的相对国际竞争优势方面具有实用性。该指数的含义是:一个国家某种出口商品占其出口总值的比重与世界该类商品占世界出口总值的比重二者之间的比率。其计算公式为:

RCA=(Xi/Xt)/(Wi/Wt)

其中,Xi代表一国某种乳制品的出口值,Xt代表一国乳制品的总出口值;Wi代表世界某种乳制品的出口值,Wt代表世界乳制品的总出口值。判断结果如下:RCA>1,表示该国乳制品具有显示性比较优势;RCA<1,则说明该国乳制品不具备显示性比较优势。但由于显示性指数具有不对称性的限制,无显示性比较优势指数限于0~0.99;而具有显示性比较优势指数则可能高达正无穷,这样判断结果可能会被偏见误导,因此本文研究采用显示性比较优势指数的扩展,显示性对称比较优势指数RSCA(Revealed Symmetric Comparative Advantage),以简单的方式对称化显性比较优势指数,其计算公式为:

RSCA=(RCA-1)/(RCA+1)

这一调整使得乳制品显示性比较优势的测算结果可以直接进行比较分析,以对称后的显示性比较优势指数来对中新澳三国比较优势测度,消除了不对称性导致真理扭曲的影响。

2.2.2 比较优势影响因素及数据说明

2.2.2.1 比较优势影响因素

影响中新澳三国奶业总体比较优势的因素有中新澳三国与世界乳制品出口值、中新澳三国与世界出口总值;本文研究的奶业对象是按照海关分类编码的6种主要乳制品,分别是:HS401原料奶、HS402奶粉、HS403奶油/酸乳、HS404乳清、HS405黄油和HS406奶酪,因此,影响中新澳三国奶业分品种比较优势的因素分别是中新澳三国和世界这6种主要乳制品出口值、中新澳三国与世界乳制品出口总值。鉴于篇幅限制,此处仅提供影响总体比较优势的影响因素。

表1 2008—2018年中新乳制品出口值与出口总值

2.2.2.2 数据说明

关于测算2008—2018年的乳制品显示性对称比较优势指数的数据全部来自于联合国商品贸易统计数据库(UN Comtrade)。

3 比较优势测算结果及分析

3.1 综合比较优势指数法测定结果分析

3.1.1 生产规模优势指数

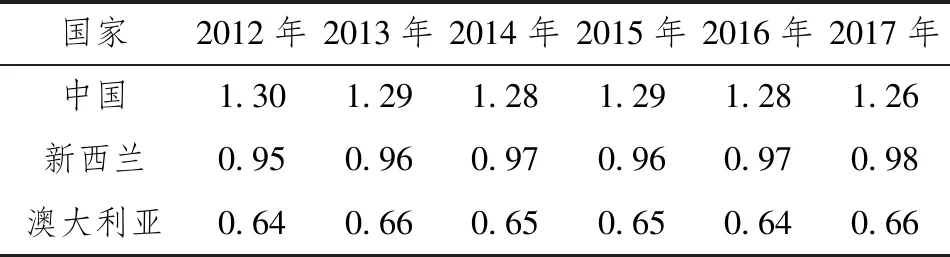

在生产规模方面,由表3可以看出,2012—2017年期间,中国的生产规模优势指数远大于1,具有十分显著的生产规模优势;新西兰和澳大利亚的生产规模优势指数小于1,其中,澳大利亚生产规模指数仅是新西兰的1/3,在生产规模方面并无优势。究其原因,我国国土面积(960万km2)远大于新西兰(26.8万km2),略大于澳大利亚(761.79万km2),奶牛存栏量约为新西兰的3倍,是澳大利亚的7倍,因此在生产规模方面占据优势,具有规模效应。

表3 2012—2017年中新澳奶牛的生产规模优势指数

3.1.2 生产效率优势指数

生产效率优势指数的测算结果如表4所示,澳大利亚和新西兰的生产效率优势指数大于1,其中澳大利亚的生产效率优势指数远大于1,在2017年增加后将接近2。澳大利亚的每头奶牛年产奶量大约是我国的2倍,这得益于高超的科技手段。而新西兰每头奶牛年产奶量大约是我国的1.5倍。这2个奶业发达国家的生产效率具有明显的比较优势。我国生产效率优势指数在2017年下降是由于本年度我国牛奶产量下降导致每头奶牛年产奶量下降。

表4 2012—2017年中新澳牛奶的生产效率优势指数

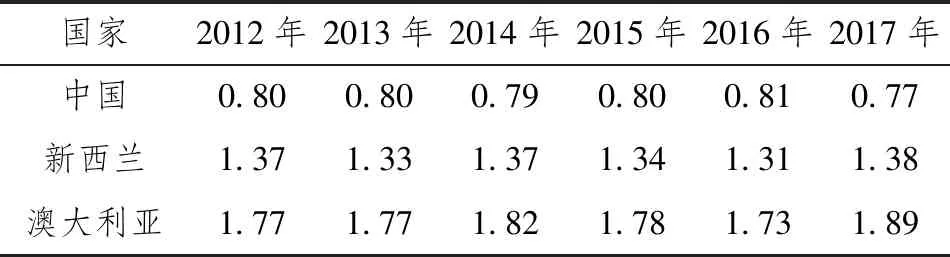

3.1.3 综合比较优势指数

综合比较优势指数测算结果如表5所示,中国综合比较优势指数大于1,新西兰综合比较优势指数接近于1,澳大利亚综合比较优势指数小于1,且各国在2012—2017年的6a内综合比较优势指数基本保持平稳,并无明显波动趋势。说明中国具有综合比较优势,未来奶业的发展具有一定的提升空间和发展潜力。

表5 2012—2017年中新澳奶业的综合比较优势指数

综上可知,中国的生产规模优势、综合比较优势突出,尤其是规模优势远大于1,但是效率优势明显不足,因此需重点提高投入产出比,提高奶牛单产奶量;新西兰具有生产效率优势和比较优势,但生产规模优势相对处于劣势,这与其国土面积在这3个国家中所处排名有关;澳大利亚凭借先进的奶牛养殖技术水平,生产效率优势明显,但生产规模优势指数偏低,从而导致综合比较优势指数也较低。

3.2 中新澳奶业总体比较优势分析

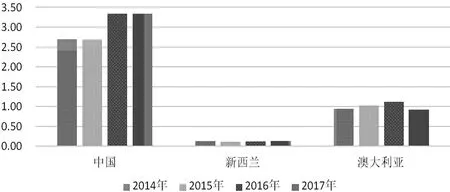

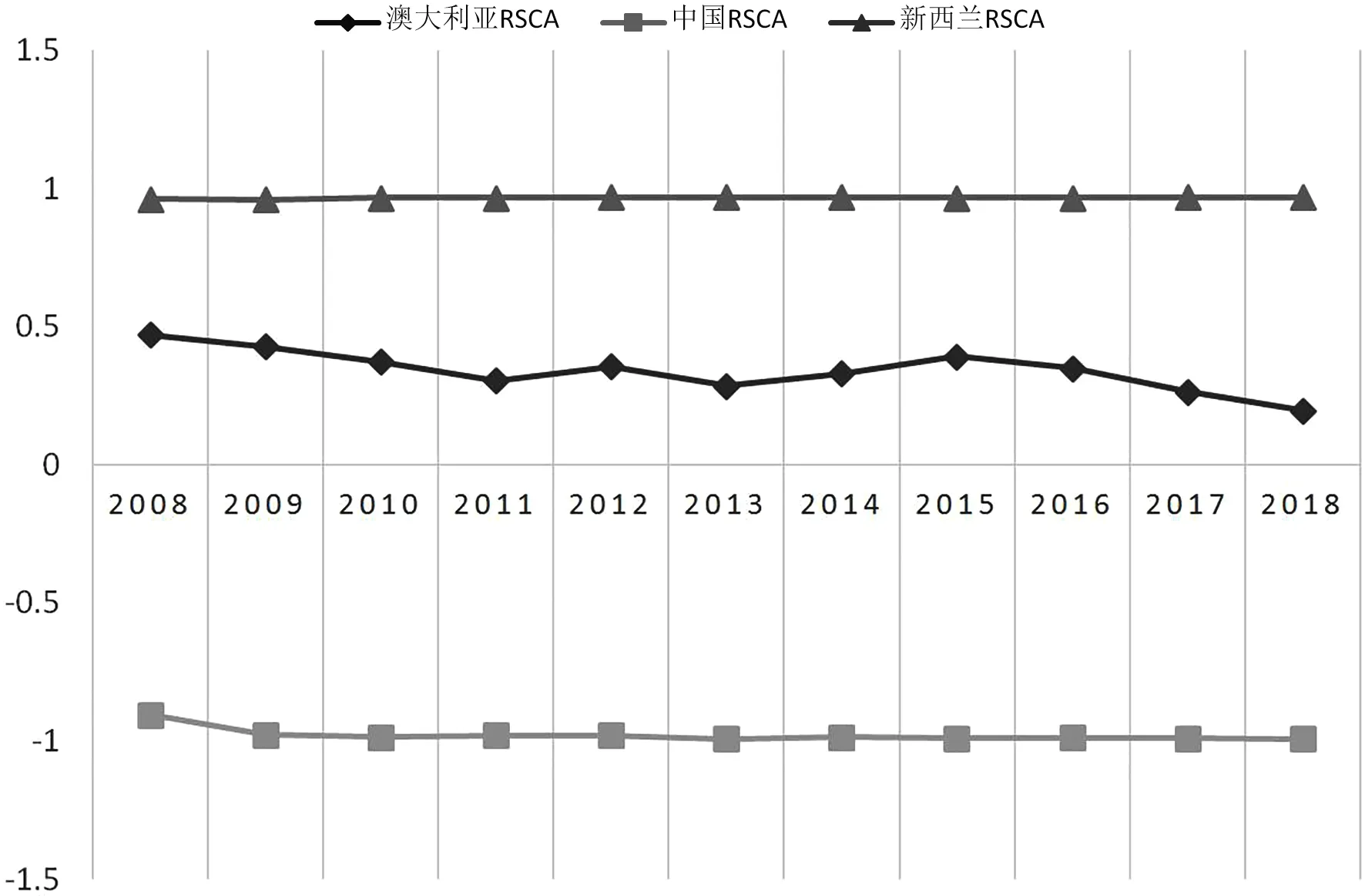

采用显示性对称比较优势指数对中新澳三国奶业进行测算,结果如图6所示,新西兰的比较优势远高于澳大利亚和中国,澳大利亚次之,中国的奶业比较优势最弱。其中新西兰和中国比较优势地位较为平稳,澳大利亚比较优势波动较大且呈弱化趋势。

水质评价采用改进的内梅罗污染指数法,选取的评价因子包括:溶解氧、高锰酸盐指数、化学需氧量、五日生化需氧量、氨氮、总磷、总氮及粪大肠菌群。根据相关规定,古宇庙水库按《地表水环境质量标准》(GB3838—2002)功能区划为Ⅲ类,执行Ⅲ类水质标准,因此,在三类水质标准的基础上,划分污染等级,计算各污染因子的权重。计算结果表明,整个评价体系权重的88%是总磷的,即在这个评价体系中,总磷的污染贡献最大。水质评价标准见表1。

图6 2008—2018年中新澳三国奶业的比较优势地位注:资料来源于UN Comtrade

3.3 中国奶业分品种比较优势分析

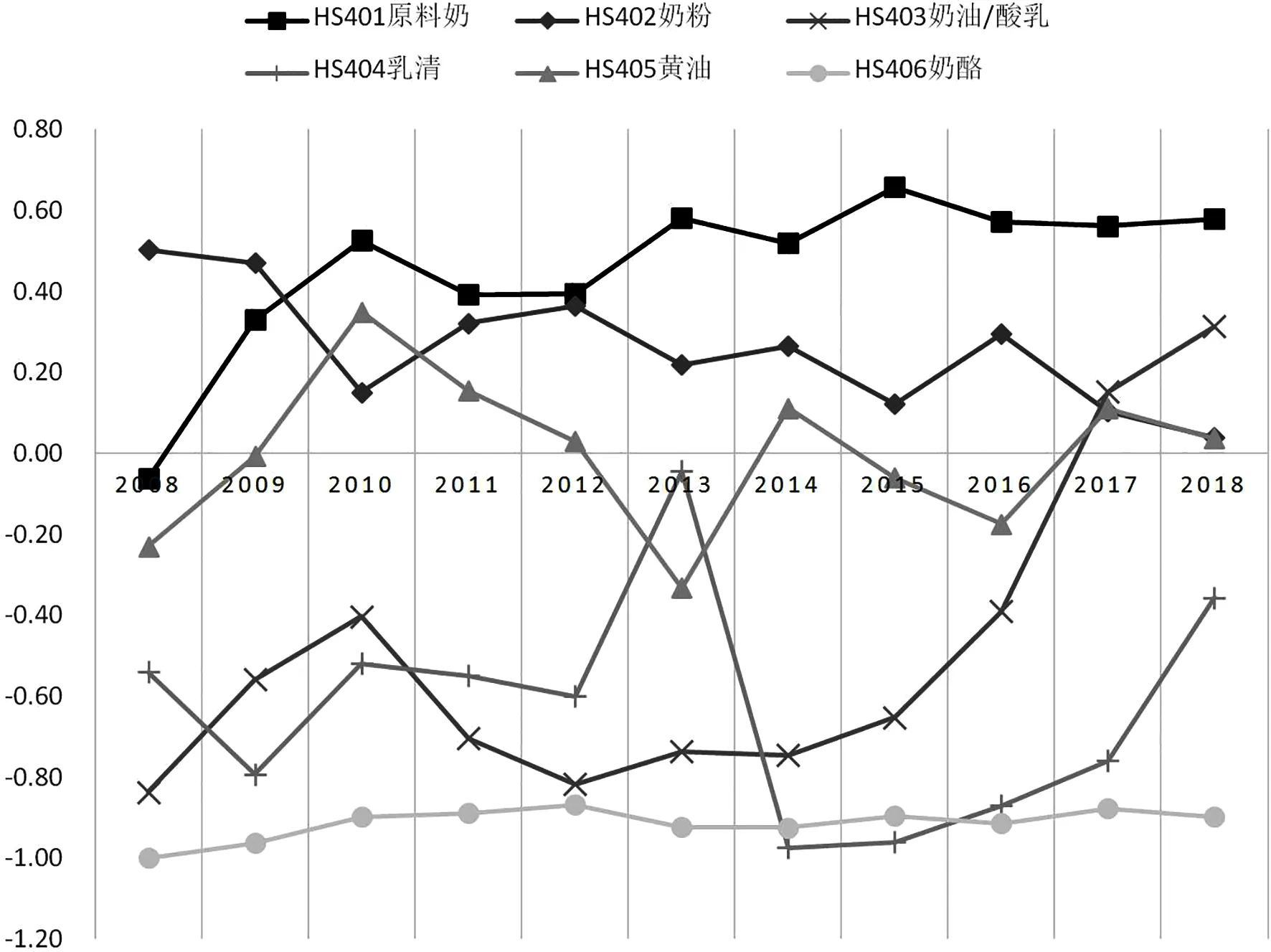

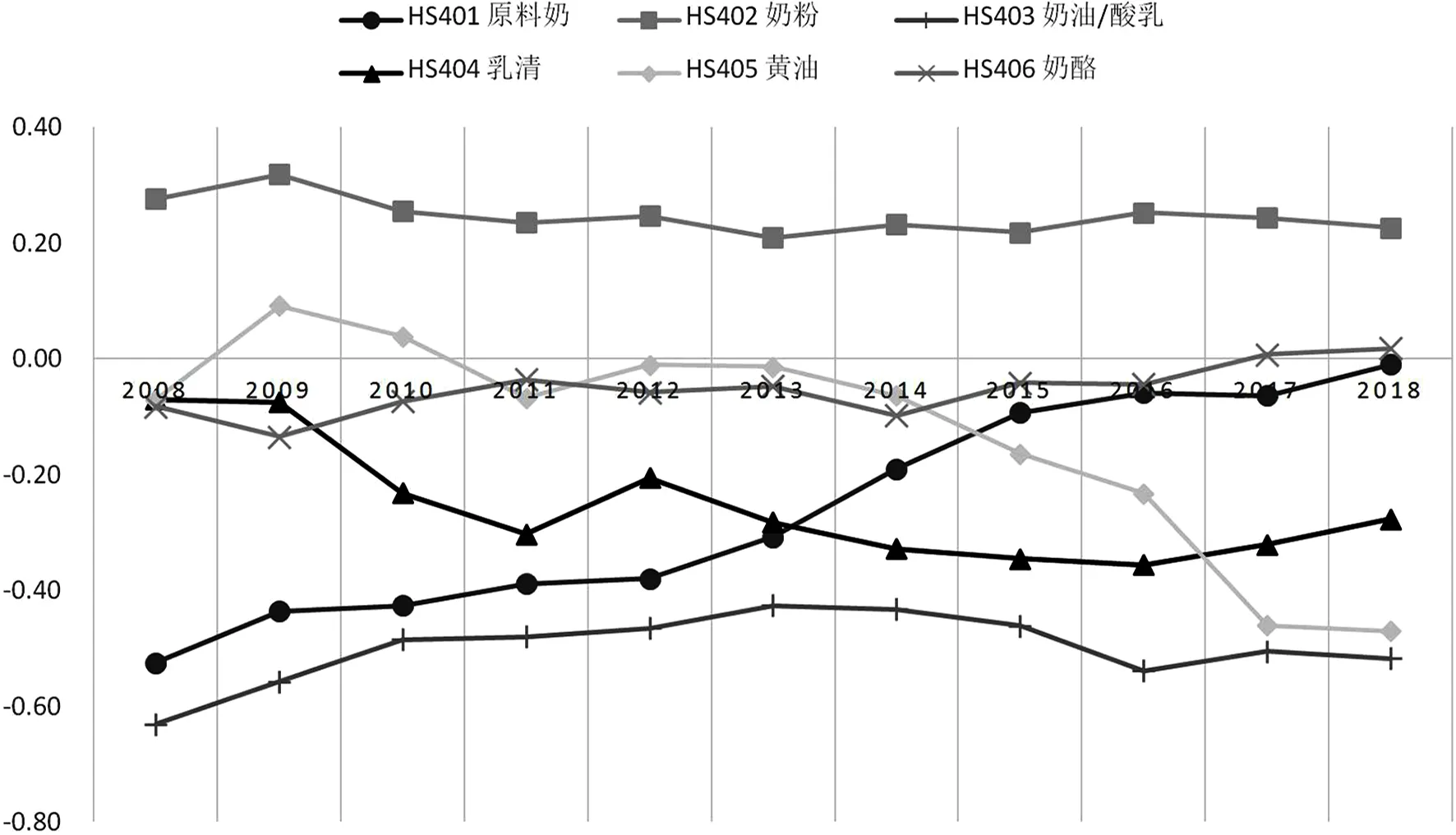

总体来看,对比新西兰和澳大利亚,我国奶业的比较优势地位现状与趋势完全不同。除奶酪品类以外,在近11a内我国各类主要乳制品的比较优势地位显示出较大的波动趋势,这意味着我国奶业目前处于乳业朝着各种各样的品类发展的成长期。

其中,原料奶的显示性对称比较优势最明显,自2008年以来,我国原料奶比较优势指数整体保持上升趋势,2015年达到0.66,高于新西兰和澳大利亚任一主要乳制品的最高显示性对称比较优势。原料奶的比较优势地位日益攀升主要得益于我国奶业的生产规模化,由上文提到的中新澳三国奶业生产规模优势指数对比分析可知,我国奶业生产规模优势明显。

图7 2008—2018年中国奶业各类乳品的显示性对称比较优势注:资料来源于UN Comtrade

近11a内奶粉的比较优势地位经历了与原料奶相反的轮换,作为中国乳制品比较优势地位最高的2个品种,2008年奶粉的比较优势指数高达0.5,2018年跌落至0.04;而原料奶比较优势指数由2008年的-0.06上升至2018年的0.58;目前奶粉的比较优势指数仍有下滑趋势。奶粉比较优势地位下降主要诱因是自2008年以来我国乳业经历的一系列食品安全事故,导致国内消费者对国内品牌的奶粉信任度下降,不仅如此,还导致一些国际公司在华生产的乳制品也受到滞销影响,国内消费者转而将国内难以满足的奶粉需求投向海外。

黄油的比较优势地位一直在±0.4之间徘徊,最高点在2010年达到0.35,最低点在2013年低至-0.33,2013年以后,比较优势地位不稳定的趋势更加明显;结合上文所述黄油国内产销比高,人均消费量低的现状,黄油的比较优势地位很难具备国际竞争力;乳清曾表现出一定的比较优势潜力,在2013年几乎突破零线达到-0.045,但随后2a大跌至-0.97,近5a内比较优势指数具有上升趋势;奶油/酸乳2017年比较优势指数一跃由负转正达到0.15,2018年比较优势地位更加稳固上升至0.31;近11a内奶酪的比较优势地位一直处于零线以下,-0.8~-1,上文奶酪人均消费量2014—2017年中国连续4a国内都是0.1kg·人-1,因此奶酪的比较优势对内对外均不突出。

3.4 新西兰奶业分品种比较优势分析

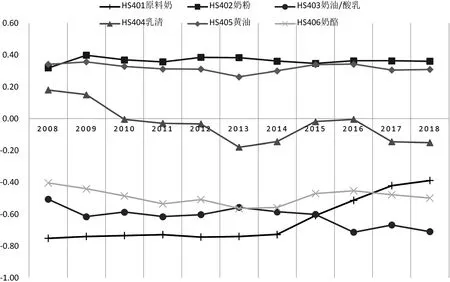

新西兰和中国各自品种的乳制品比较优势地位显著不同。新西兰比较优势地位突出的乳制品主要集中在2种品种上:奶粉和黄油,其它产品显示性比较优势几乎没有。2008—2018年,奶粉的显示性对称比较优势指数一直保持在0.3~0.4。奶粉一直是新西兰最具竞争力的乳制品,排名世界第1。新西兰的比较优势很强且很稳定,一直是世界奶粉的最大出口方。究其原因在于新西兰乳业生产的专业化程度提升。在奶粉结构方面,新西兰一直专注于全脂奶粉的生产发展,近些年在先进产奶科技的道路上投入了大量的资金和成本,如奶粉干燥机等。

图8 2008—2018年新西兰奶业各类乳品的显示性对称比较优势注:资料来源于UN Comtrade

黄油一直是新西兰乳业最具比较优势地位的产品之一,尽管新西兰乳业一直偏向于奶粉的生产发展,但黄油的出口规模还是从2008年占世界出口市场份额的20.06%增长到了23.43%;近11a内,黄油的显示性对称比较优势指数一直在0.3~0.4波动。从新西兰乳业的发展历史来看,新西兰乳企一直位于包括黄油在内的乳品研发的前沿,但由于新西兰近年来一直将生产重心放在奶粉品类的乳品,导致其它领域的乳品遭受了负面影响。

2008—2018年乳清的比较优势很不稳定,2010年和2016年乳清的显示性对称比较优势指数值都是零,前者是乳清比较优势地位由正转负的转折点,此后近8a内,乳清的显示性比较优势指数始终在-0.2以内,2014—2016年曾有恢复比较优势水平的趋势,但2016年触零反弹,此后2a内仍保持负数水平。乳清的加工技术与奶粉乳品的加工有密切联系,因而2种品类的乳制品的发展路径或有一定相关性。

其它乳制品奶酪、奶油/酸乳、原料奶不具备显示性比较优势,其原因主要是新西兰近年来得益于奶粉市场的红利而把过多的资金和物力转向此单一品类的市场,忽略了其它乳品的发展。

3.5 澳大利亚奶业分品种比较优势分析

图9 2008—2018年澳大利亚奶业各类乳品的显示性对称比较优势注:资料来源于UN Comtrade

澳大利亚奶业品类的比较优势与中国和新西兰相比具有显著差异。与中国相比,乳品的比较优势地位比较稳定;与新西兰相比,各类乳品比较优势波动明显,比较优势集中于单一乳品。

奶粉的比较优势地位排名第1,2008—2018年以来显示性比较优势指数很稳定,略低于新西兰。澳大利亚作为奶业历史悠久的乳品产国,奶粉一直是国内主导乳制品。2008—2018年,澳大利亚奶粉在出口规模上,一直低于新西兰,增幅也几乎与新西兰保持一致,2015年、2016年和2018年,澳大利亚和新西兰的奶粉出口量都出现下降,主要是国际奶粉乳品价格波动的联动效应所致。

黄油的比较优势在2011年以前位居第2位,2011年以后,显示性比较优势指数跌破零线,此后2a内的显示性对称比较优势指数都是-0.01,但随后直到2018年,黄油的比较一直呈负向增长,再没能重获比较优势地位。究其原因,为满足国内消费需求的增长可能是导致澳大利亚黄油在出口供应方面国际竞争力下降的间接原因。

2008—2018年奶酪的显示性对称比较优势指数缓慢增长,2017年奶酪比较优势指数由负转正比较优势地位开始凸显,澳大利亚的国内人均奶酪消费量在近些年一直都在中新澳三国中排名第1位且远高于中国和新西兰,比较优势地位在三国中最强,且有递增趋势。原料奶的比较优势指数从2008年的-0.53上升至2018年的-0.01,原料奶的比较优势地位与原料奶价格的变动息息相关,照此增长趋势原料奶显示性对称比较优势指数将开始转正。其它乳制品乳清和奶油/酸乳不具备比较优势。

4 新澳奶业对中国奶业发展的经验借鉴

4.1 政府引导发展多元化的乳制品加工企业,推广奶业合作社,促进领军乳企与大型企业合作

借鉴新西兰乳业发展经验,建立奶业合作社性质的乳制品加工企业,建立完善的利益完结机制;积极促进知名乳企蒙牛、伊利等精英企业与大型国有、跨国企业进行合作。引导我国乳业巨头走出国门,拓展海外业务;有利于乳制品企业减少开发下游客户的时间和精力,促使把更多的资金、人员投入到技术研发与创新;与跨国公司合作,有利于提升我国知名乳企的国际化水平,增强乳制品行业和乳制品产品的国际竞争力。

4.2 有针对性地制定奶业发展战略,提高我国乳制品自给率,减少奶粉对外依存度

我国奶业可以效仿澳大利亚同时是“净进口国”和“净出口国”的双重身份,从出口方入手,来稀释我国乳制品进口的大比重、高对外依存度,可以从新西兰、爱尔兰、荷兰等奶源优质国家进口零售包装的奶制品,利用我国的劳动力优势对其经过加工或不加工直接销售给国内的奶粉出口商以及国内消费者,创造出口外汇、拉动内需,同时满足国外和国内2个消费市场的缺口。

4.3 有效利用国内奶业资源禀赋,优化奶牛的生产规模优势指数

我国应有效利用有限的奶业资源禀赋,效率最大化,采取适度规模经营的生产模式。澳大利亚政府规定的每667m2饲养奶牛的限度,可作为我国政府制定相关法律法规制度的参考,以有效发挥我国有限的草地生产要素的价值,避免原本就有限的草地资源浪费和滥用。

4.4 最大限度地发挥奶业生产要素的价值,提高生产效率优势指数

我国乳企应主动加强与全球知名乳制品企业的交流与合作,借鉴科技创新能力强的乳制品企业的科技研发模式,如恒天然公司在全球设立了7个区域科研中心进行相关产品研发;有效发挥我国奶业生产要素的价值,运用科技手段增加牛奶产量;在奶牛存栏量方面,注重奶牛繁殖育种,科学防疫,保持并优化奶牛存栏量,提升奶牛的单产水平,从而提高我国牛奶的生产效率优势指数。

4.5 借鉴新西兰奶粉的专业化生产经验,增强原料奶和奶油/酸乳的比较优势地位

发挥我国奶业的生产规模优势,提高我国奶业生产规模化的质量;对奶业乳品企业进行整合,优胜劣汰;提高奶源自给率,尽量减少国际原料奶大包粉对我国国内原料奶的价格冲击;完善乳制品冷链物流系统,充分利用2020年国家对于生鲜农产品冷链物流的优惠政策,提高奶牛单产水平,扭转生产效率优势不利的地位。在奶粉生产方面,我国应多借鉴新西兰的发展经验,投入先进的产奶科技水平,引进先进生产设备;同时完善对奶粉生产环节的监控体系,尽快恢复国内消费者对于奶粉的信任;奶粉乳品企业在能保证国内奶粉市场供应的前提下勇于走出国门,提高我国奶粉的比较优势地位。

猜你喜欢

天津教育·下(2020年9期)2020-11-16

食品安全导刊·下旬刊(2019年4期)2019-10-21

对外经贸实务(2019年7期)2019-08-06

中国乳业(2018年3期)2018-04-13

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10

中国乳业(2016年4期)2016-11-07

现代食品(2016年24期)2016-04-28

中国畜牧业(2016年18期)2016-02-18

中国畜牧业(2015年20期)2015-12-07