碳信息披露与企业价值关系研究

2020-12-14 04:01许惠陈建芸

全国流通经济 2020年25期

关键词:企业价值

许惠 陈建芸

摘要:随着社会的发展,环境保护、节能减排已成为经济发展的重要部分,碳信息披露也成为研究的热点。企业对外披露的碳信息是社会公众了解和监督企业环保行为的重要途径,企业碳信息披露越详细,越可以体现企业的社会责任和较好的声誉,进而影响企业的价值。因此本文以江苏省高碳行业40家上市公司为样本,借助其2016年~2018年的相关数据,从理论和实证上探讨碳信息披露对企业价值的影响。研究结果显示,碳信息披露与企业价值呈显著正相关关系,企业应该积极主动地进行碳信息披露,顺应全球低碳经济发展的趋势,提高企业价值。

关键词:碳信息披露;企业价值;高碳行业上市公司

中图分类号:X196;F275;F832.51 文献识别码:A 文章编号:2096-3157(2020)25-0171-03

一、引言

随着全球气候变暖,世界各地出现了各种极端天气和较为严重的自然灾害,为了应对这一严峻的问题,减少污染、保护环境成为共识,其中减少二氧化碳等温室气体排放是其中的重要措施。随着可持续发展的进一步推进,环保意识的增强,低碳经济成为一种常态,碳信息披露相关的研究也逐渐成为热点。碳信息披露是全球绿色低碳发展背景下的一种必然趋势,同时也是企业履行节能减排义务,承担环境责任、社会责任的一种表达。企业通过强化低碳行为,树立良好的社会形象,从而可以提高核心竞争力。企业碳信息披露越详细,越可以体现企业的社会责任和较好的声誉,而这都具有持续性,会影响企业的价值。因此,本文以江苏省高碳行业上市公司为对象,对其碳信息披露情况进行量化,研究碳信息披露与企业价值的关系,为进一步促进企业积极参与碳信息披露,提高企业价值提供理论支持。

二、研究设计

1.研究假设

Nishitani 等(2012)以日本制造业企业为研究样本,检验碳信息披露对企业价值的影响,最终发现碳信息披露将有利于企业价值的提高。李力等(2015)以重污染行业上市公司为对象,研究证实碳信息披露水平與企业价值呈显著正相关。牛晓叶等(2016)从现金流量和折现率的角度出发,研究发现碳信息披露会提高企业的市场占有率,降低企业未来的经营风险,从而提高企业的价值。根据利益相关者理论,企业的低碳行为向公众表明了“低碳”的信号,这样可以增加环保消费者对企业的信任,提高企业的营业收入,增强企业自身的信誉,让企业文化深入人心,从而可以使得企业在市场竞争中获得较大的优势。综合上述观点,企业的碳信息披露行为会向投资者表现一种积极的态度,引起资本输入的变化,从而进一步提高企业的市场价值。因此,本文提出如下假设:碳信息披露与企业价值存在正相关关系。

2.样本选取和数据来源

本文界定的高碳行业主要包括火电、冶金、石化、建材、化工等行业,本文的研究期间为2016年~2018年,剔除ST企业,共选取江苏省高碳行业上市公司40家作为研究样本。研究数据主要来源于锐思数据库、国泰安数据库、巨潮资讯网、证券之星,利用 Excel 软件和手工计算进行数据整理,并运用 Stata 15.0 软件对实证部分进行统计和分析。

3.变量设计

(1)被解释变量

被解释变量为企业价值(MV)。一般情况下,财务性绩效和非财务性绩效都可以表现企业价值,但是由于非财务性绩效的资料查询比较困难,因此在进行学术研究时,学者往往以财务性指标作为衡量方法,常用的方法就是托宾Q和企业市值。有效市场假说认为在理性化的市场中,股票的价格需要涉及所有有效及时的信息,准确无误地反映企业的价值,股票的市场价值反映了企业的内在价值,因此本文以江苏省高碳行业上市公司企业市值取自然对数ln(MV)作为衡量企业价值的指标。

企业市值(MV)=企业流通在外普通股股数×年底股票价格

(2)解释变量

解释变量为碳信息披露水平(CDI)。目前碳信息披露的计算方式主要有3种,分别是指数法、声誉评分法和内容分析法。本文采用指数法对江苏省高碳行业上市公司的碳信息披露水平进行衡量。本文根据碳信息披露项目(CDP)和参考我国学者的研究成果,构建了碳信息披露指标体系,见表1,该指标体系包括10个条目,每个条目分值为2分,满分为20分。根据构建的碳信息披露指标体系,对40家样本公司2016年~2018年的年报、社会责任报告书、环境报告书中的相关信息进行仔细阅读,给出相应的得分,最后将各项指标的得分汇总,所得结果就是样本企业碳信息披露的最终分数,作为碳信息披露水平的衡量指标。

(3)控制变量

影响企业价值的因素有很多,通常情况下,变量会共同对企业价值产生作用。本文在确保碳信息披露对企业价值影响结果的准确性时,选取了以下变量作为控制变量。

①偿债能力(IEV):选取资产负债率作为衡量偿债能力的指标。

②发展能力(GR):选取营业收入增长率作为衡量企业发展能力的指标。

③营运能力(AT):本文用总资产周转率来体现企业的营运能力。

④股权集中度(OCN):本文用前十大股东持股比衡量股权集中度。

4.模型构建

根据本文所作的研究假设和确定的变量,建立如下多元回归模型:

ln(MV)=β0+β1CDIi+β2 IEVi+β3 GRi+β4 ATi+β5 OCNi+ε

其中,β0是常量,β1,β2,β3,β4和β5是回归系数,下标i代表的是第i家企业,ε是随机干扰项。

三、实证检验分析

1.描述性统计分析

从表2可以看出,2016年样本企业的碳信息披露得分最大值12分,最小值4分,均值为7.75分,这表明企业披露的差异较大,部分企业可以达到碳信息披露指标体系的标准,还有的企业在碳信息披露方面做的依旧不够,信息不够透明化。2017年随着国家越来越重视低碳环保,样本企业的碳信息披露情况有所好转,最大值为13分,最小值为5分,均值为9.85分,虽然企业总体披露水平在提高,但是碳信息披露的差异依旧存在。2018年样本企业的碳信息披露水平持续提高,最大值达到14分,最低值也提高到6分,均值为10.78分。从这三年的数据来看,样本企业碳信息披露水平在逐年提升,但均值仍在10分左右,说明江苏省高碳行业上市公司的碳信息披露水平还有待进一步提升。

从表3可以看出:2016年~2018年,江苏省高碳行业上市公司企业市值的最大值为24.786,最小值为21.318,均值为22.912,标准差为0.826,说明样本企业的企业价值差异不大;营业收入增长率的最大值为59411.55%,最小值为-2.726%,均值为495.327%,标准差是5423.486%,表明不同的企业之间成长能力差异较大;企业财务杠杆变量的平均值为0.431,表明绝大多数样本企业的资产负债率处于安全区间;总资产周转率的最大值为2.092,最小值为0.082,平均值为0.645,标准差为0.351;样本企业股权集中度的最大值为0.916,最小值为0.191,均值为0.571,标准差为0.114。

2.多元回归分析

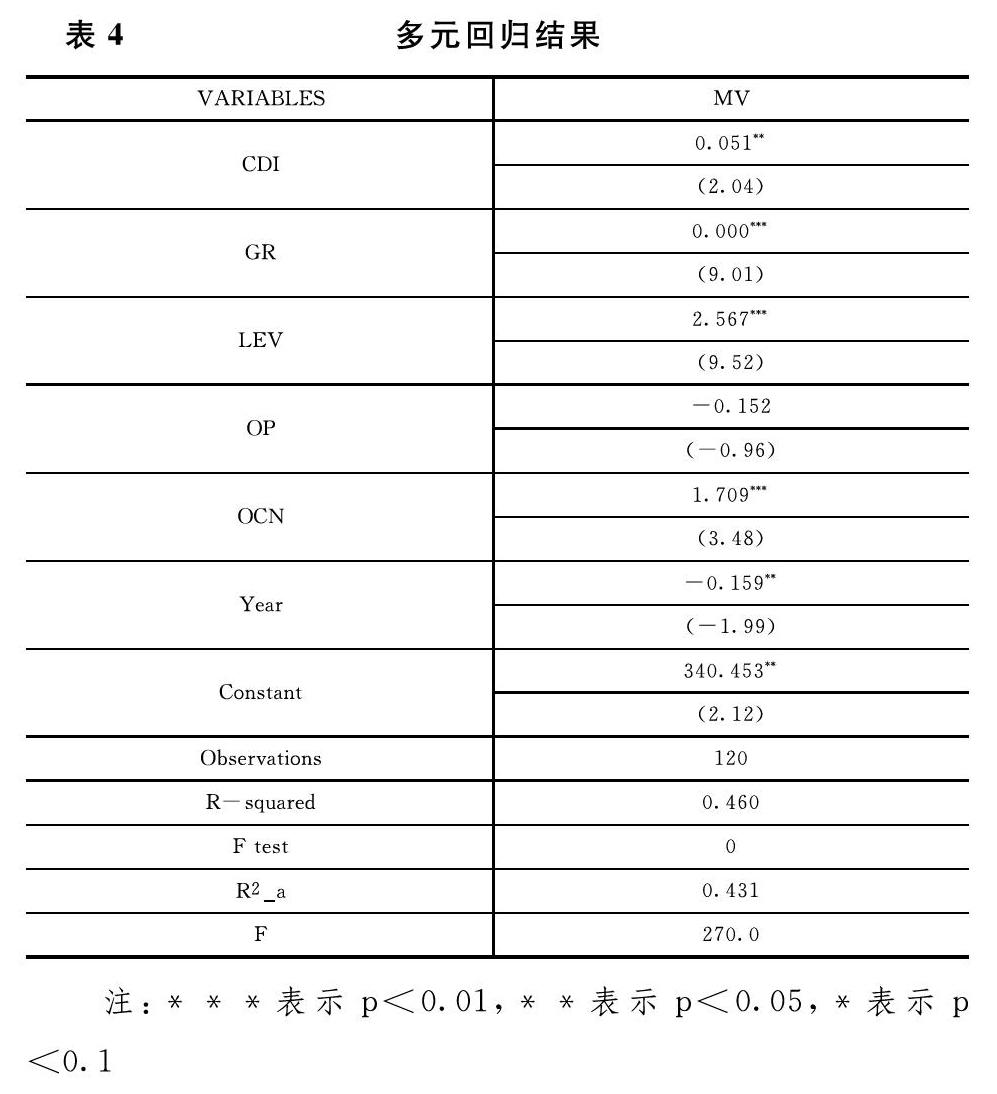

回归分析结果见表4,结果显示,经过调整后的R方为0.431,说明模型的拟合度较好,可以继续进行研究。F=270.0,P=0.000(近似值),表明回归方程显著。碳信息披露水平回归系数为0.051,与企业价值在5%水平上显著相关,表明本文提出的研究假设成立,即碳信息披露水平与企业价值之间存在显著的正相关关系,江苏省高碳行业上市公司应该积极主动地进行碳信息披露,这样有助于企业价值的提高。营业收入增长率的回归系数是0.0002,与企业价值在1%的水平上显著相关,表明企业的成长性越好,企业的价值越高,企业要重视自身的发展;资产负债率在1%的水平上与企业价值存在显著关系,企业偿债能力是反映企业财务状况和经营能力的重要指标,当偿债能力提高时,企业的资金运用会由于具有时间价值而最大化,从而企业价值会得到增强;股权集中度的回归系数是1.709,与企业价值在1%的水平上关系显著,企业应该加强股权的集中化,从而有利于提升企业价值。

四、研究结论和建议

1.研究结论

本文通过对2016年~2018年40家江苏省高碳行业上市公司的碳信息披露与企业价值关系的实证研究,得出以下结论:碳信息披露与企业价值存在显著的正相关关系,碳信息披露水平的提高会引起企业价值的增强。说明随着国家政策不断地加强对环境保护、碳信息公开化的要求,同时社会公众也越来越重视绿色企业,企业会在追求经济效益最大化的情况下,加强对社会责任的履行。企业一旦向利益相关者传递符合当前社会要求的理念时,企业会获得更多投资者的关注,消费者也会增强对企业产品和服务的忠诚度,进而企业价值会有所加强。

2.建议

根据以上研究结果本文提出以下建议以提高企业的碳信息披露水平:

(1)健全与完善碳信息披露制度

目前我国企业的碳信息披露仍然是以自愿为主,缺乏规范化,企业间的碳信息披露情况存在较大的差异化。在全球环境日益严重的背景下,社会各界都越来越重视碳信息披露与节能减排效果,企业的碳信息披露情况会直接影响到利益相关者对企业的评价。因此,相关部门应该制定碳信息披露的具体准则,设立专门机构或者部门去监督企业碳信息披露的执行情况,由自愿披露转变为强制披露。

(2)加强企业内部碳管理机制

首先,企业应该加强建立内部碳管理机制,这样可以更好地解决有关环境带来的问题。加强企业内部碳管理机制,可以长远地为企业发展谋福利。碳管理机制包括碳减排目标、碳减排措施、碳减排效果等,这些都会促使企业持续性健康发展,也有助于较好地体现企业社会责任的履行情况。其次,企业应该树立低碳环保的企业文化,坚持社会责任与经济利益并重的理念,将绿色理念作为企业的核心价值观,增强企业的核心竞争力,从而企业的价值会提高,企业也会有较好的发展。

参考文献:

[1]Nishitani K,Kokubu K.Why Does the Reduction of Greenhouse Gas Emissions Enhance Firm Value? The Case of Japanese Manufacturing Firms[J].Business Strategy and the Environment,2012,21(8):517~529.

[2]李力、刘全齐.企业碳信息披露对企业价值创造影响的实证分析[J].工业技术经济,2015,(12):120~126.

[3]牛晓叶,曹志文,赖志花.碳信息披露对企业价值的影响机理分析[J].会计师,2016,(15):3~4.

[4]王秀.低碳经济下企业碳信息披露测评体系的构建[J].会计之友,2018,(18):56~61.

作者簡介:

1.许惠,江苏海洋大学商学院学生。

2.陈建芸,江苏海洋大学商学院讲师,硕士;研究方向:公司理财。

猜你喜欢

当代经济管理(2016年12期)2017-01-10

会计之友(2016年24期)2017-01-09

现代商贸工业(2016年5期)2016-12-26

经营者(2016年19期)2016-12-23

中国经贸(2016年19期)2016-12-12

企业导报(2016年20期)2016-11-05

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18