碳排放交易试点对企业转型升级的影响

2020-12-14 03:57刘和旺李泱泱郑世林

产业经济评论 2020年6期

关键词:环境规制

刘和旺 李泱泱 郑世林

摘 要:评估碳排放交易体系(ETS)对技术创新和结构转型的影响一直是政策制定者和学术界关注的热点问题。本文利用2012年碳排放交易试点政策作为准自然实验,基于2009~2015年中国工业企业上市公司数据,采用双重差分(DID)和倾向得分匹配——双重差分(PSM-DID)方法,实证研究了碳排放交易试点政策对我国工业企业转型升级的影响及其机制。研究发现:碳排放交易政策显著促进了我国企业转型升级,并且,其政策效应对非国有企业和大型企业转型升级更为显著。进一步的机制研究发现,碳排放交易政策不是通过企业组织创新或资本深化渠道而是通过技术创新渠道实现的。上述结论为评估中国碳排放权交易实施政策效应提供了微观证据,并为后续在全国范围内统一推进碳排放权交易体系建设提供了政策参考。

关键词:碳排放交易政策;双重差分法;环境规制;企业转型升级

一、引言

改革开放以来,中国经济在高速发展的同时,也面临日益严峻的环境污染和生态退化问题。以大气污染为例,中国碳排放总量呈增长态势,2000年以后增速更快。根据《BP世界能源统计年鉴》汇总的数据,2006年中国成为世界上最大的二氧化碳排放国,该年二氧化碳排放总量超过了美国和欧盟之和,占全球碳排放总量的27.3%。为实现经济持续增长和碳减排目标②,中国政府逐渐建立了碳排放交易体系(Carbon emission trading system,ETS),将市场机制引入到环境治理政策中。2011年10月,国家发改委印发了《关于开展碳排放交易试点工作的通知》,批准北京、天津、上海等七省市开展碳交易试点工作。随后,国家发改委于2012年6月和2014年12月分别制定了《温室气体自愿减排交易管理暂行办法》和《碳排放权交易管理暂行办法》,指导和规范碳排放交易市场建设。经过五年的局部试点,2017年底正式在全国启动碳排放交易统一市场。

随着碳排放权交易体系的持续推进,我国环境规制体系也逐步从命令控制型向市场激励型转变。作为一种市场激励型环境规制政策,碳排放交易政策具有减排灵活、减排成本低等优点(崔连标等,2013)。现有文献多偏重于命令型环境规制政策效应,市场激励型的环境规制政策效应文献日渐增多,本文关注的是碳排放交易体系(ETS)政策效应。评估ETS效应对技术创新的影响一直是学界和政策制定者关注的热点问题。从短期来看,无论是降低减排成本,还是实现减排目标,皆在很大程度上依赖于技术创新(Fischer & Newell, 2008; Kemp & Pontoglio, 2011);从长期看,对低碳技术创新的动态激励可能是衡量气候政策成功与否的最重要的标准(Pizer & Popp, 2008)。同时,提高环境标准助推企业低碳环保转型也是供给侧结构性改革的重要内容,Liu等(2020)研究也发现碳排放交易会通过技术创新和结构转型提升能源效率。本文拟关注碳排放交易的结构转型问题,聚焦碳排放交易对企业转型升级的影响。选择这一主题,是因为碳排放交易政策的内容、目标和实现方式均同时涉及技术创新和产业转型这两方面,从长期来看,减排目标的实现也端恃于碳排放交易能否促成技术创新和产业转型升级,而结构转型的微观基础是企业的转型升级。因此,本文聚焦的主要问题是,碳排放交易试点政策是否倒逼了中国企业转型升级?①如果答案是肯定的,其作用机理为何?环境规制能否真正成为环境保护和经济高质量发展的抓手?上述这些问题都是值得进一步深入探讨的问题。

目前,国内外的相关研究主要集中在如下几个方面:

(1)环境规制对产业(企业)转型升级的研究。现有关于环境规制对宏观层面产业转型升级的研究较多(钟茂初等,2015;林秀梅和关帅,2019),而从微观层面探讨环境规制对企业转型升级的研究相对较少。微观层面的研究大多围绕“波特假说”(Porter Hypothesis)展开,侧重于考察环境规制对企业行为、技术创新和企业绩效的影响。例如,张彩云和吕越(2018)研究发现绿色生产规制使企业增大研发投资。盛丹和李蕾蕾(2018)研究了环境立法对企业出口的影响。环境规制对企业转型升级的文献案例研究较多,但实证研究较少。少数文献研究了环境规制对企业创新转型和企业出口产品质量升级的影响。曾义等(2016)認为,环境规制强力推动企业创新转型。颉茂华等(2016)研究则表明,环境规制对不同扩张类型的企业影响不同,即环境规制只是推动了行业内转型企业的转型升级。

(2)排污权交易政策效应的研究。现有文献多围绕排污权交易政策的双重红利(环境红利和经济红利)假说展开。环境红利主要围绕碳减排效应展开。基于双重差分(DID)法,任亚运和傅京燕(2019)利用2008~2015年省级层面面板数据,采用双重差分法检验了中国碳交易政策在促进了试点地区碳排放强度下降的同时,还促进了试点地区整体绿色发展;黄志平(2018)也发现碳交易机制具有显著且持续推动减排的作用;而宋德勇和夏天翔(2019)发现碳交易试点政策能显著降低试点省份的二氧化碳排放量和人均二氧化碳排放量,但是对二氧化碳排放强度无显著影响。尽管存在分歧,但学界大体上还是对环境红利达成了共识,认可排污权交易政策是实现控污减排的重要手段(Zhu et.al, 2019; Zhang et.al, 2020)。经济红利主要围绕排污权交易政策的实施对经济增长(环境库兹涅茨曲线)和“波特假说”展开。基于SO2排污权交易试点政策,涂正革和谌仁俊(2015)研究发现排污权交易政策在短期内并未通过技术进步达到环境保护和经济发展的双赢局面;任胜钢等(2019)则发现排污权交易制度显著提高了试点地区的上市企业全要素生产率,也实现了经济与环境的“双赢”。而贾云赟(2017)利用双重差分模型发现碳排放权交易与经济增长存在非线性关系。基于欧盟ETS的研究,Rogge等(2011)研究证实,欧盟的碳排放交易并没有促进德国电力企业的技术创新(“弱波特假说”),而Calel & Dechezlepretre(2016)则证实了“弱波特假说”。基于中国方面的研究,齐绍洲等(2018)、Zhu et.al(2019)和胡珺等(2020)均证实了碳排放交易体系促进技术创新的“弱波特假说”;范丹等(2017)和沈洪涛、黄楠(2019)实证发现,碳排放交易权机制在一定程度上支持了技术创新(企业短期价值)的“弱波特假说”,而对全要素生产率(和企业长期价值)的“强波特假说”并未显现。Liu等(2020)则证实了碳排放交易提升了能源效率的“强波特假说”。

尽管上述文献为进一步研究环境规制对企业转型升级的影响提供了研究思路和经验证据,但也存在以下不足:首先,现有环境规制经济效应的研究大多以命令型的环境规制为研究切入点,关注市场激励型的环境规制政策效应的文献尽管日渐增多,但总体相对较少。其次,对环境规制政策的研究多采用行业或者地区(宏观)层面数据,缺乏微观(企业)数据的运用。尽管基于中国碳排放权交易政策试点政策效应的文献不在少数,但大多集中于减排效应、环境红利效应和技术创新效应,但鲜有碳排放交易对企业转型升级影响的实证研究。最后,现有研究没有深入研究异质性因素对环境规制倒逼企业转型升级的影响。有鉴于此,本文从地级市层面数据和微观层面的工业企业数据来研究碳交易试点政策对企业转型升级的影响及机制问题。本文可能的边际贡献在于:基于双重差分法估算了碳排放交易体系市场激励型的环境规制政策对企业转型升级的影响①,并进一步验证了其可能的机制,即碳排放交易试点政策不是通过企业组织创新或资本深化渠道而是通过技术创新渠道实现的。如果碳排放交易目标的实现有赖于碳交易政策促成技术创新和产业或企业的转型升级的实现,那么这一结论也就意味着这一试点政策还是取得了一定的成功(Pizer & Popp,2008)。上述结论为中国碳排放权交易实施的政策效果提供了微观证据,并为后续在全国范围内统一推进碳排放权交易市场建设提供了政策参考。

二、政策实施背景和作用机理分析

(一)碳交易试点政策的实施

碳排放交易理论基础最早可以追溯到Coase(1960)。Dales(1968)则将产权引入污染控制领域,作为解决环境外部性的有效工具。基于上述理论,许多美欧发达经济体相继实施排污权交易,逐渐形成了诸如芝加哥气候交易所和欧盟交易体系(EU ETS)等以排放权交易理论为基础的交易市场。

作为二氧化碳排放大国,中国借鉴了欧盟交易體系的碳交易机制。2011年,国务院印发《“十二五”控制温室气体排放工作》,随后国务院发改委办公厅下发《关于开展碳排放交易试点的通知》,正式批准北京、天津、上海、重庆、广东、湖北和深圳7个省市展开碳排放权交易(下文简称“碳交易”)试点工作,藉此实现经济发展和环境保护的双赢。2017年底,经国务院同意,国家发改委印发的《全国碳排放权交易市场建设方案(发电行业)》,标志着全国碳排放交易体系正式启动。碳排放交易试点的实施取得了明显成效。据统计,2018年中国单位国内生产总值(GDP)二氧化碳下降4.0%,比2005年累计下降45.8%,相当于减排52.6亿吨二氧化碳,非化石能源占能源消费总量比重达到14.3%,基本扭转了二氧化碳排放快速增长的局面,提前达到2020年比2005年下降40%~45%的碳排放目标。①

(二)碳交易政策对企业转型升级作用机理分析

所谓碳排放交易,指的是为了控制二氧化碳排放的总量,政府通过向企业发放碳排放配额,规定企业的二氧化碳排放上限,如果企业实际排放量超出配额,需要在碳市场上购买配额;而如果企业实际排放量小于配额,则可以通过卖出配额获得收益。因此,碳排放交易作为一种配额交易机制,实际上就是政府通过数量干预,在规定配额的情况下,由市场交易来决定碳排放权配额的分配(刘晔、张训常,2017)。根据碳交易试点政策规制企业的特点,我们预期碳交易试点政策会通过如下三个渠道影响企业转型升级。首先,碳交易试点政策会通过企业组织创新影响企业转型升级。碳排放试点会影响企业经营管理,这种影响又称之为企业“组织创新”,其主要体现在企业在对 ETS 的重视程度上、组织框架上以及节能减排能力建设上所做出的改变(张海军、段茂盛,2020)。②企业组织创新会进一步促进企业转型升级。其次,碳交易试点政策会通过资本深化影响企业转型升级。碳排放交易试点政策的推行,提高了被规制企业的遵循成本,迫使企业不得不将部分资金用于污染治理,增加治污或减排投资,购买先进的技术设备,以资本替代劳动(资本深化),导致企业生产性投资支出减少,从而影响企业的转型升级。最后,碳交易试点政策会通过(绿色)技术创新影响企业转型升级。由于碳交易试点政策对被规制企业污染减排实施总量控制,在不改变自身治污能力和水平的条件下,企业可能存在如下两种行为选择:一是企业可以在碳交易市场购买配额从数量上满足碳排放总量控制要求;二是根据自身需要在一定程度上减少企业产出数量,这样企业排污量也会随之减少,从而满足减排目标。但是,这两种选择都会导致成本上升。技术创新不仅可以满足企业降低污染排放的环境需求,还有可能使企业通过碳市场交易获得额外的减排收益。因此,企业可能加大研发投资活动,以实现绿色(低碳)技术改造,实现产品和工艺创新,不仅可以降低边际减排成本,而且能够免于长期购买碳排放配额的成本支出,进而促进企业转型升级。

综上所述,我们认为碳排放交易机制的实施可能通过企业组织创新、资本深化和(绿色)技术创新影响企业转型升级。

三、数据、变量和模型设计

(一)数据来源

考虑到碳排放交易试点主要影响企业集中于工业企业,本文把工业企业样本纳入研究样本。工业企业的确定参考国家标准《国民经济行业分类》①。主要原始数据源自国泰安上市公司2009~2015年A股数据,并参考以往文献删除以下样本:①金融类公司年度样本;②ST等处于非正常状态的公司样本;③数据样本缺失值比较严重的上市公司年度样本。城市层面的数据来自历年的《中国城市统计年鉴》,绿色专利数据来源于国家知识产权局(CNIPA)。为了排除极端值干扰,对主要连续变量进行1%水平的缩尾处理。

(二)变量选择

本文选取以下指标进行实证分析。

1. 企业转型升级的指标

企业转型升级是指企业通过管理变革以及发展模式转变或技术能力或市场能力改善等方式实现由低技术、低附加值向高技术、高附加值的演变过程(赵昌文和许召元,2013;Poon,2004),也即企业生产技术、组织效率、资源配置等全面提高的结果。因此,本文接受程虹等(2016)和李永友、严岑(2018)的方法,采用全要素生产率来度量企业转型升级,其具体测算方法参照钱雪松等(2018)。同时,参照现有文献,以人均经济增加值(AVA)、每股EVA(Evapershare)(肖曙光和杨洁,2018)、成本利润率(Lncprofit)和营业利润率(Lnoprofit)(李林木和汪冲,2017)来进行稳健性检验。

2. 控制企业和城市特征变量

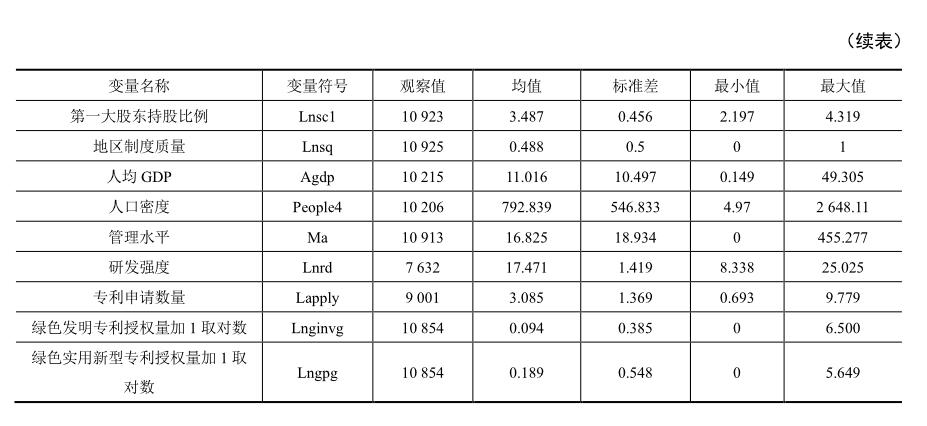

本文参考已有考察企业转型升级的相关研究,控制企业所有制类型(根据企业登记注册类型来区分,国有企业Soe赋值为1;否则,赋值为0)、企业规模(总资产取对数)、总资产净利润率(净利润与平均资产总额的比值)、资本密集度(企业固定资产与年末就业人数的比值)、资产负债率、企业的治理结构(第一大股东持股比例)。城市层面的控制变量包括地区制度质量(市场化程度)②、经济发展水平(人均GDP)和人口密度等。

(三)计量模型设定(双重差分法)

参照刘晔和张训常(2017)的模型思路,本文将2012年作为政策实施点,即将2012年及以后作为试点后期,而将2012年之前的年份作为试点前时期,以碳排放交易试点政策为准自然实验,采用双重差分方法,检验碳排放交易试点政策对企业转型升级的影响。实证模型设定如下:

其中,下标i、j、t分别表示企业、省份和年份。Upgradeit为被解释变量,本文主要研究碳排放交易试点新政策对企业转型升级的影响,这里采用企业的全要素生产率Tfp来度量企业转型升级。Treatij为排污权交易地区虚拟变量,如果企业i位于试点省市j取值为1,否则取值为0;Postt为时间虚拟变量,碳排放交易试点(2012年)前取值为0,否则取值为1。交互项(即双重差分项)Treatij×Postt的系数β1反映碳排放交易试点政策对企业转型升级的影响;X表示反映企业自身特征和地区特征的控制变量组①。μi 为企业固定效应,控制企业层面不随时间变化的因素,σt为时间固定效应,εijt为随機扰动项。

为考察环境碳交易试点政策对企业转型升级的影响机制,设定如下实证模型:

模型(2)中的因变量Mechanism 为机制变量,考虑到指标的可获得性,本文拟验证如下三种机制:一是组织创新(企业管理水平)。参照张建清等(2019)用企业的营业收入和管理费用的比值(Ma)衡量的管理水平(组织创新的代理变量),数值越高,代表管理水平越高。二是资本深化。参照于泽、徐沛东(2014)用人均资本(Lata)和新增资本(Newita,本期总资产减去上一期总资产衡量,取对数)。三是技术创新。技术创新(广义)本文采用研发投入和专利申请数量作为衡量创新能力的指标,研发投入越高、专利申请数量越多,代表企业的技术创新能力越强。采用绿色发明专利授权量和绿色实用新型专利授权量衡量狭义(绿色)技术创新。

(四)描述性统计

主要变量描述性统计见表1。经过筛选获得1 930家上市公司10 925个样本。在 2009~2015年之间,以LP方法计算的企业全要素生产率的对数均值为 10.70,数据中上市公司中国有企业占比 39%,非国有企业占比略高于国有企业;从企业规模来看,大型企业占比56%,高于小型企业。这些差异为后面检验碳交易试点政策对不同所有制类型、不同规模企业影响的异质性提供了可供分析的视角。

四、回归结果分析

本部分首先分析碳交易试点政策是否倒逼了工业企业以全要素生产率提升为主要标志的企业转型升级,在此基础上,报告各种稳健性检验的结果。

(一)基本回归结果

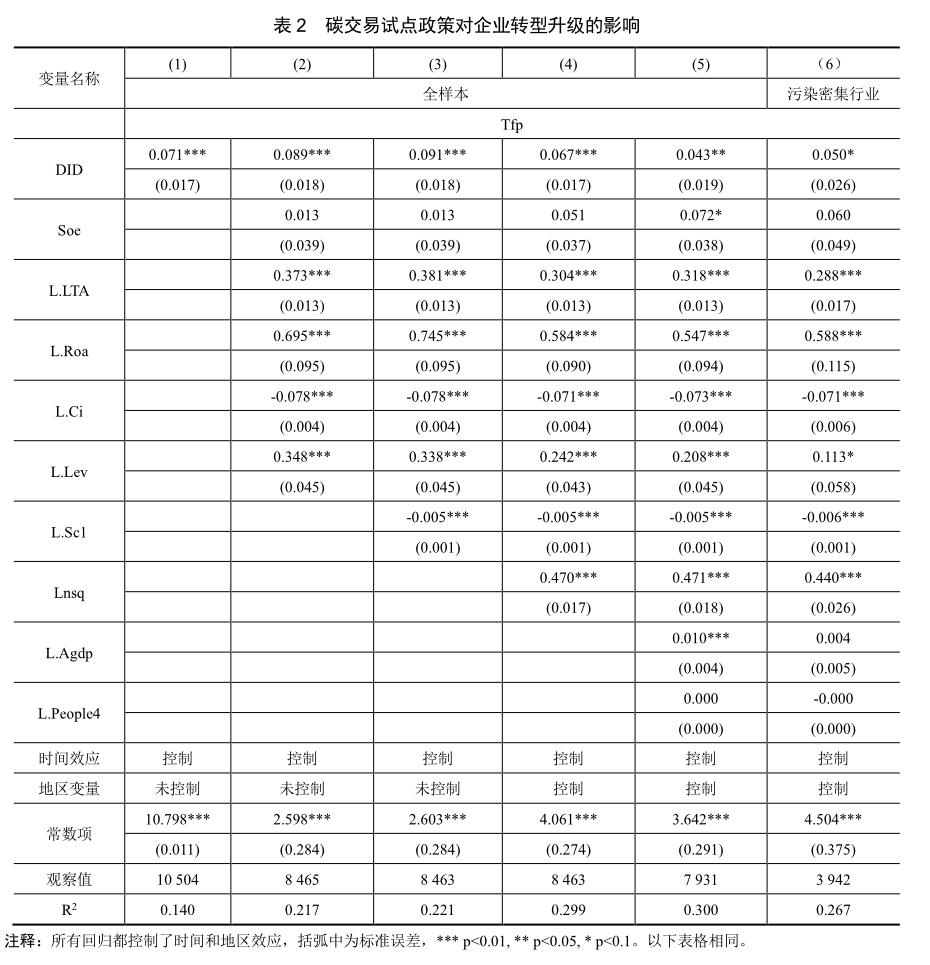

表2给出的是碳交易试点政策对全要素生产率影响的回归结果。采用固定效应模型来估计面板双重差分模型,所有模型都控制了时间效应和地区效应。在模型1的基础上,模型2-3逐步增加了滞后一期的财务和治理结构等企业特征变量,模型4-5分别加入了地区制度质量(Insq)和滞后一期的城市特征变量,计量结果显示,无论是否加入其它控制变量,DID的系数均显著为正,表明碳交易试点政策显著促进了以全要素生产率提高为标志的企业转型升级。之所以出现这一结果,是因为碳交易试点政策是一种充分考虑企业减排能力的异质性的市场激励型环境规制,在碳交易过程中会形成合理的价格信号向企业传导,这样一来,低减排成本的企业可以通过出售多余的碳配额获得收益,这部分报酬会进一步激励低成本企业节能减排;相反,对减排成本高的企业而言,其只能通过购买碳配额来实现减排目标,由此带来的成本压力会倒逼企业淘汰落后产能或加大研发投资。长期来看,这种“奖优罚劣”的碳交易市场机制能直接减少二氧化碳排放,间接激发企业开发低碳技术和生产工艺,应用低碳产品,促进碳减排技术化和提高生产效率,最终实现企业转型升级。换言之,碳交易试点政策推动了走绿色循环低碳发展道路,推动了企业转型升级。①

控制变量的结果也与直觉一致:企业规模(总资产取对数)和资产净利润率在模型2-5中均在1%显著性水平为正,表明企业规模大小和企业的获利能力影响企业转型升级;模型3中,地区制度质量系数显著为正,表明市场化水平越高,越有利于促进企业转型升级;资产负债率显著为正,说明融资约束对企业转型升级有重要影响。模型5中人均GDP显著为正,说明当地经济发展水平越高,越有利于工业企业转型升级。

(二)稳健性检验

1. 子样本和更换指标检验

考虑到碳排放交易试点政策可能对上市公司尤其污染密集行业企业影响更为显著,为此,将数据集中于污染密集行业①,进行污染密集行业子样本回归(见表2中模型6)。可以看出,交互项系数显著为正,与我们预期一致。

为检验上文结论是否会随着企业转型升级的衡量指标变化而有所不同,接下来本文通过改变衡量企业转型升级的指标进行稳健性检验,回归结果见表3。基于现有研究,模型1-2分别用人均企业增加值(AVA)和每股经济增加值(EVAPS)衡量企业转型升级;根据李林木和汪冲(2017)的研究,成本利润率(Lncprofit)、营业利润率(Lnoprofit)等也能反映企业生产率的提高,模型3-4分别用这两个指标作为因变量进行检验。从表3的回归结果来看,更换衡量企业转型升级指标之后,回归结果是稳健的。

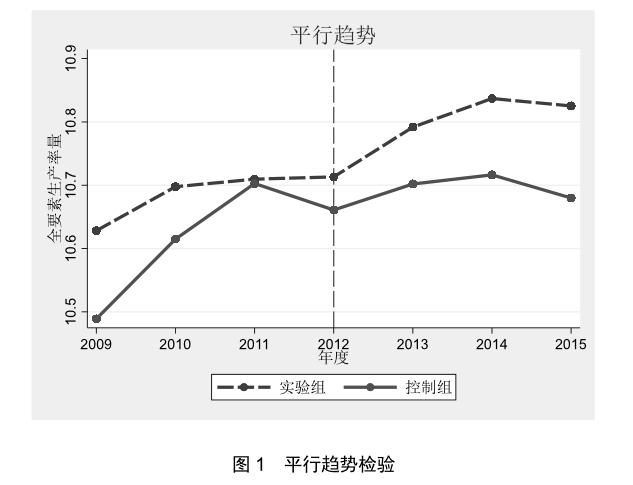

2. 平行趋势检验

双重差分估计的结果满足一致性的前提是实验组和控制组满足平行趋势假设。图1中的虚线左侧,即2012年以前实验组和控制组的企业转型升级指标(全要素生产率)都呈上升趋势,且上升的趋势基本一致,这表明满足平行趋势假设;而在2012年以后,即碳排放交易试点政策实施以后,实验组和控制组企业转型升级指标开始呈现差异,由图1可以看出,政策实施后的实验组企业转型升级上升幅度明显大于控制组。平行趋势检验表明,使用双重差分法来研究碳排放交易试点政策对企业转型升级的影响是合适的。

3. 动态效应检验

由于政策的效应释放会随时间变化,本部分将对碳交易试点政策的动态效应进行检验,同时也是对上文全要素生产率平行趋势的侧面佐证。具体做法为,分别用政策虚拟变量与政策前后年份的各年份虚拟变量进行交乘,然后用被解释变量二氧化碳排放量及碳排放强度对这些虚拟交互项及控制变量进行回归,结果见表3中模型5。政策实施年份以前的2010及2011年交互项系数不显著,而2012~2014年低碳试点政策均显著大于0,符合实际情况,且结果与前文基本回归结果一致,说明结果具有稳健性。此外,比较交互项的系数可知,随着时间变化,系数有减小的趋势,说明碳交易试点政策对试点地区企业促进作用逐渐减弱。

4. PSM-DID稳健性检验

为了消除不随时间变动的不可观测的处理组和对照组的组间差异,本文采用PSM-DID进行稳健性检验。本文将企业特征与城市特征,包括企业年龄、企业规模、企业所有制、总资产、总资产净利润率、资本密集度、资产负债率、第一大股东持股比例、规制力度、人均GDP和人口密度作为协变量,使用倾向得分匹配法(PSM)对对照组样本进行匹配筛选;使用Logit模型来估计倾向得分,采用不可放回的一对一近邻匹配,并且匹配是样本允許并列。为了确保匹配结果的可靠性,本文进行了匹配平衡性检验。对比匹配前后处理组与对照组倾向得分的核密度分布图(图2)发现,匹配后的处理组与对照组的样本分布基本一致,满足“均值可忽略性假定(Ignorability in Mean)”,可以认为碳交易试点政策是否实施与样本可观测变量并不相关。从t统计量变化中可以发现处理组与对照组的可观测(协)变量在匹配之后基本不存在显著差异(附表1),且匹配后协变量标准偏差显著减少(附图2)。因此,可以认为匹配基本上通过了平衡性检验。①

为确保回归结果的稳定性,本文在倾向得分匹配后的样本基础上进行DID检验。由于PSM能够较大程度地解决可观测协变量的偏差问题,排除处理组与对照组可观测协变量的差异对实证结果的影响,而双重差分法能够识别出碳交易试点政策的实施对企业转型升级的净影响,消除随时间不变和随时间同步变化的不可观测变量对实证结果的影响。因此,PSM-DID 能够消除处理组与对照组因可观测因素与不可观测因素的差异对实证产生的影响,进而识别出碳交易试点政策对企业转型升级的净效应。表3第6列报告了 PSM-DID 的回归结果,可以发现回归结果与基准回归结果基本一致,证明本文的实证结果是稳健的。

5. 排除其他政策的检验

首先去除新环保法后年份检验。2014年4月24日,经过四审的《环保法》在第十二届全国人大常委会第八次会议上获得通过,于2015年1月1日起施行。为了排除新环保法实施所带来的政策效应,我们删掉了2015年的样本,其回归结果见表4中模型1,交互项系数显著为正,与基本回归结果一致。

其次纵向去除低碳城市试点地区检验。本文样本数据限定在2009~2015年,在此期间除了实施碳交易试点政策,国家发展改革委于 2010 年发布首批低碳城市试点政策;随后2012年11月又在《国家发展改革委关于开展第二批低碳省区和低碳城市试点工作的通知》中确定第二批低碳试点省市。为了排除低碳试点城市所带来的政策效应,我们分别剔除第一批低碳试点城市和第二批低碳试点城市样本,其回归结果见表4中模型2-3,交互项的系数均显著为正,表明本文的结果是稳健的。

再次,考虑到碳交易试点地区的重庆、天津和湖北在2007年就已经实行过二氧化硫排污权交易政策,为此就必须剔除二氧化硫排污权交易试点政策的影响,本文就删掉了重庆、天津和湖北样本。重新回归结果见表4中的模型4,交互项系数显著为正,表明本文结果是稳健的。

最后,考虑到碳交易试点地区包括我国四个直辖市:北京、天津、上海和重庆,而直辖市往往有较大的建成区、较多的居住人口,且在全国的政治、经济、科学、文化、交通等方面具有重要地位,又是直接由中央人民政府所管辖的建制城市,政府在制定环境规制政策时可能会存在其他政策所带来的效应,本部分剔除了四个直辖市样本。重新回归结果见表4中模型5,交互项系数显著为正,表明本文结果是稳健的。

(三)异质性分析

1. 企业所有制类型和规模的异质性问题

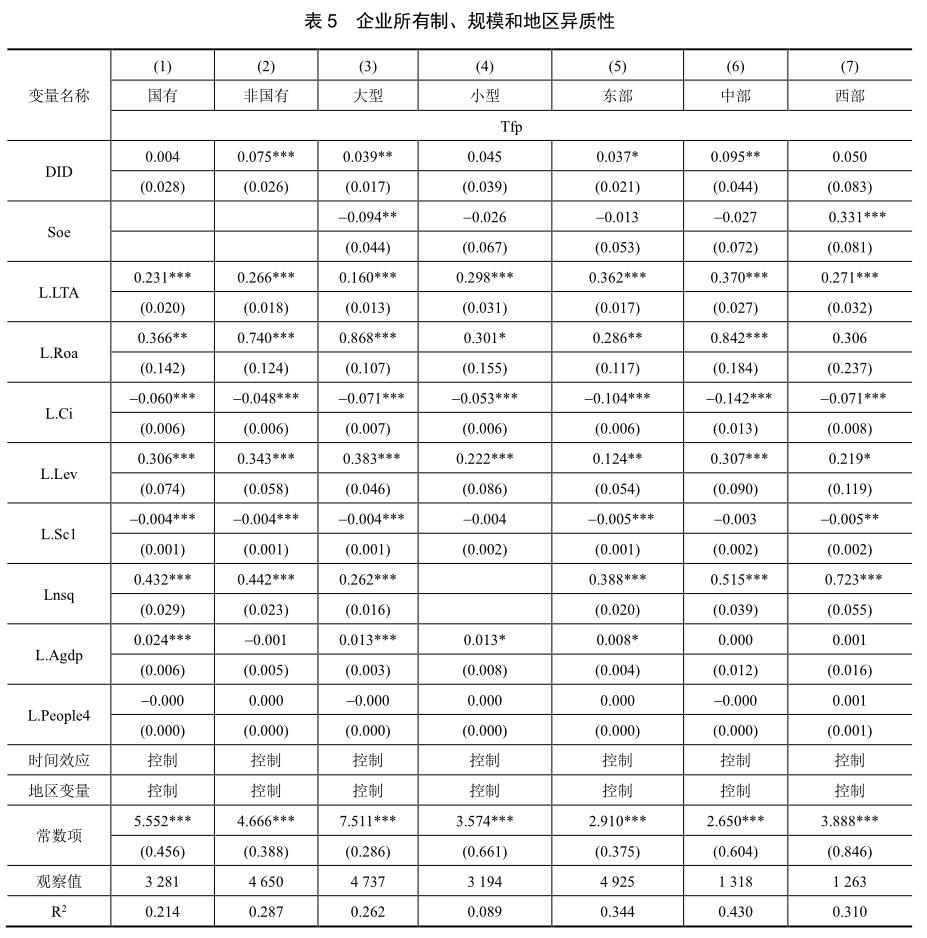

已有研究表明,中国经济转型时期相同的环境规制对不同所有制企业的政策效应存在差异。为此,我们进行了国有企业和非国有企业子样本回归分析。表5中模型1-2分别给出了碳交易试点政策对国有企业和非国有企业的影响结果。该结果表明碳交易政策显著促进了非国有企业的转型升级,与直觉一致。究其原因可能在于:首先,内部产权性质和企业目标的差异。相对于非国有企业,利润最大化并非国有企业唯一目标,它同时肩负着诸如经济发展、社会稳定和充分就業等多重任务。相对而言,产权相对明晰的非国有企业作为一种纯粹的生产经营的经济组织,对碳排放交易试点政策所带来的生产成本更加敏感,会更加主动实施节能减排举措,倒逼其通过引进治污处理设备或进行技术创新,优化生产工艺和管理流程,提高管理效率,从而推动其转型升级。其次,外部政策环境的差异。相对于国有企业,非国有企业与地方政府关系没有国有企业那么紧密,其面对的环境规制压力更大,遑论像国有企业那么容易获得政府财政、金融、税收等方面的政策支持,因此,非国有企业面临外部政策环境压力更大,规制遵循成本更高,通过技术或设备的引进提高生产效率实现转型升级的动力更充足。因此,碳排放交易试点政策显著促进非国有企业转型升级。

同时,我们还发现了企业规模的异质性问题。我们按照企业营业收入来划分企业规模,分为大型企业(Big, 虚拟变量)和小型企业①。表5中模型3-4分别报告了该政策对大型和小型企业的回归结果。该结果表明:碳交易试点政策显著带动了大型企业的转型升级,并没有带动小型企业的转型升级。究其原因在于:首先,大型企业具有规模经济和范围经济的优势。大型企业有更为健全的管理制度,企业内部生产分工更加合理、专业,再加上其有较强的技术研发能力,能够采用较为先进的生产技术,能够充分发挥规模和范围经济优势,在地区间或行业间以盈补亏或者交叉补贴。其次,大型企业更容易获得政府资助,更容易到资本市场融资或获得低息贷款。因为大型企业一般为当地支柱产业,政府总是对这类企业给予更多的政策扶持;同时,大型企业因为品牌效应或信誉高,更容易在资本市场融资或获得低息贷款,以应对环境规制的资金压力,消弭或降低其规制遵循成本,因此大型企业往往比小型企业更能适应较为严格的环境规制。

2. 地区异质性

为了考察区域异质性,我们对模型(1)在东、中、西子样本条件下进行回归,估计结果如表5所示。由表5中模型5-7可知,在控制其他条件不变的情况下,碳排放交易试点政策对地区企业转型升级的促进作用只显著存在于东部、中部地区,而对西部地区的影响并不显著,即存在地区异质性问题。这可能是与如下两个因素有关:首先,地区内部因素的影响。东部沿海地区内的市场经济最活跃,经济相对发达,因而市场激励型的碳交易试点政策在处理碳减排问题上更具效率;再加上东部沿海发达地区的企业竞争力强,拥有良好的人力资本,更有能力实现企业转型升级。中部地区的许多城市属于资源型城市,工业行业占市场份额较大,环境规制加强后,对这些地区的企业约束增强,部分高污染企业增加治污投资或升级生产工艺持续经营,另一部分高污染低效率的企业则退出市场,这种“有效筛选”机制能改善区域内企业的质量,提高企业生产效率,最终激励企业转型升级。因此,碳排放交易试点政策显著地促进了东部和中部地区产业转型升级。西部地区总体上经济发展落后、技术水平较低,经济发展是其主要目标。因此,在面对环境规制产生遵循成本时,环境规制的结果没有引致“创新补偿效应”而是导致企业成本增加,利润下降,抑制企业转型升级。其次,与碳排放交易政策有效发挥作用所需具备的条件有关。即,它依赖于统一、开放、竞争和有序的市场体系。我们的回归结果证实地区制度质量(市场化程度)显著正向影响企业转型升级。相对而言,东部和中部地区比西部地区市场体系更发达、更健全,因此,碳排放交易试点政策倒逼企业转型升级效应更为显著。

(四)作用机制检验

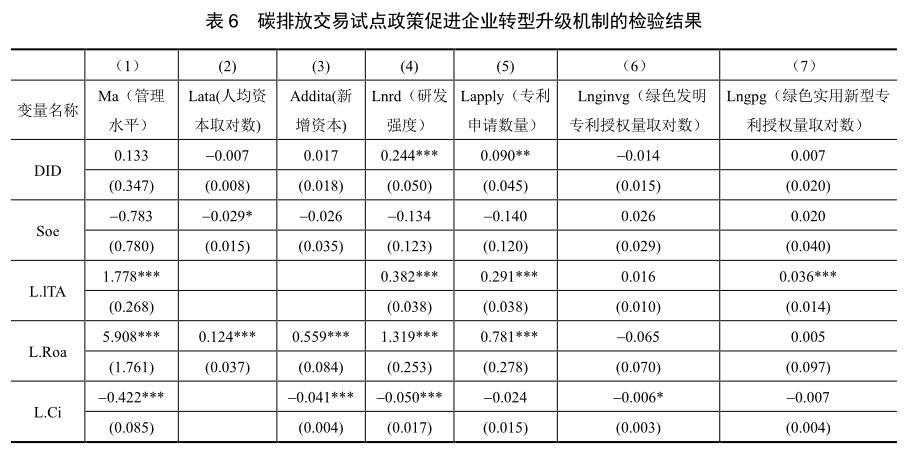

碳排放交易试点政策显著促进企业转型升级。那么,其背后的作用机制又是什么呢?从企业层面来看,我们关注通过企业组织创新、资本深化和(绿色)技术创新来促进企业转型升级这三种机制或渠道。研究碳排放交易试点政策影响企业转型升级的机制时,基于模型(2)的回归,结果如表6所示。

表6第1列显示,碳排放交易试点政策没有显著地促进企业组织创新,即没有通过提高企业管理水平对企业转型升级施加影响。表6第2-3列显示,企业也没有通过资本深化渠道实现转型升级。面对碳排放交易的约束,企业可以采用末端治理的方式,引进减排装置和治污设备(资本深化),以应对环境规制力度加大的压力,这可能是因为从长期来说,购买治污设备和生产设备进行环境治理的成本高于采用技术创新的方式进行环境治理,理性的企业会减少末端治理而增加技术创新(林秀梅、关帅,2019)。而表6第4-5列恰好表明碳排放交易试点政策显著地促进了技术创新,第6-7列表明碳交易试点政策并没有显著促进绿色专利(技术创新),也就是说,碳交易试点是通过广义的技术创新而非狭义的绿色技术创新促进企业转型升级。由于数据和方法①的不同,我们的结论与Zhu等(2019)所得出的碳交易试点政策促进绿色技术创新的结论是不同的。其可能原因除了前述购买设备比较昂贵之外,还可能是因为碳排放交易试点政策作为一种市场激励型环境规制,既是对企业碳排放行为约束、限制,同时也是奖励在市场上出售碳配额企业的减排政策。具体来说,在实施碳排放交易试点政策后,技术上占优势的企业可以通过碳市场出售配额获得收益,收入流向这类企业,由此进一步激励这类企业通过技术进步减少碳排放,而排放量大、技术水平落后的企业需要额外购买碳配额,成本上升的压力会激励企业增强技术创新,加大研发投入,以实现低碳技术改造、优化产品开发等技术革新,降低边际减排成本,倒逼企业转型升级。因此,碳排放交易试点政策通过技术创新途径影响企业转型升级得到有效验证。

五、结论及政策建议

本文利用中国实施碳排放交易试点这一准自然实验,采用倾向得分匹配和双重差分法估计了碳排放交易试点对企业转型升级的影响及其可能路径。研究发现:中国的碳交易试点促进了企业转型升级,且这一结论具有稳健性;碳排放交易試点对不同类型和不同地区企业的影响存在异质性,即它对非国有企业、大型企业以及东中部地区企业转型升级作用更大。进一步的研究发现,碳排放交易试点是通过技术创新实现的,而非组织创新或资本深化的结果。

基于以上实证分析,本文提出如下建议:

第一,碳排放交易试点作为市场激励型环境规制政策值得进一步推广。与命令型环境规制相比,市场激励型碳排放交易试点政策能够实现环境和经济绩效双赢。政府应该在全国范围内实施碳交易政策,且可以将其推广到其他治污领域(如水权、能权等),在环境得到改善的同时,促进我国经济稳步发展,实现社会效益最大化。同时,在我们的研究中,碳排放交易试点政策促进企业转型升级对非国有企业和大型企业效应更大。因此,政府应对不同所有制类型和不同规模的企业采取差异化的激励政策。对国有企业进一步实行深化改革,完善现代企业制度,实行政企分开,加强国有企业的环境规制约束,鼓励其进行技术创新,促使国有企业加快转型升级;对于我国国民经济重要组成部分的非国有企业和大型企业,在激励其技术创新的同时,切实有效解决其融资难、融资贵等问题。

第二,进一步完善碳交易机制,解决配额分配机制不合理问题。为刺激市场主体参与积极性,降低碳交易市场的进入壁垒,我国碳市场初期以免费分配(祖父原则)作为主要配额分配制度,同时以行业基准线法则的方法为辅进行碳排放权的配额分配,虽然该方法在实践中可操作性强,但也会导致碳交易市场参与主体虚(高)报历史数据,从而导致总的配额供大于求,碳交易价格大幅度下降,市场价格信号失灵,不利于资源的优化配置。因此,为了解决碳排放交易机制执行过程中可能面临的配额分配机制不合理问题,在碳排放权配额的分配上,需要结合碳市场的逐步完善,通过拍卖方式让企业有偿获取配额,并最终实现以拍卖为主的配额分配制度,让碳价格信号反映碳市场实际供求关系,推动碳交易市场机制的形成。

第三,加大企业自主研发的支持力度。我们的研究表明,碳排放交易试点政策是通过促进企业广义技术创新而非绿色技术创新渠道实现的。因此,针对碳排放交易试点政策会给规制企业带来减排成本、挤占企业研发资金的情况,政府应给予企业更多的创新资金和技术支持,进一步打造企业的技术创新提高制度环境,激励和引导企业自主创新。同时,面对日益严峻的资源和环境形势,引导工业企业在提高传统技术创新的同时,大力开展绿色低碳技术创新活动,推动我国经济走绿色可持续发展道路。

参考文献:

[1] 崔连标,范英,朱磊,毕清华,张毅.碳排放交易对实现我国“十二五”减排目标的成本节约效应研究[J].中国管理科学,2013(1):37-46.

[2] 钟茂初,李梦洁,杜威剑.环境规制能否倒逼产业结构调整——基于中国省际面板数据的实证检验[J].中国人口·资源与环境,2015(8):107-115.

[3] 林秀梅,关帅.环境规制对中国制造业升级的非线性影响——基于面板平滑迁移模型的经验分析[J].西安交通大学学报(社会科学版), 2019(4):1-8.

[4] 张彩云,吕越.绿色生产规制与企业研发创新——影响及机制研究[J].经济管理,2018(1):71-91.

[5] 盛丹,李蕾蕾.地区环境立法是否会促进企业出口[J].世界经济,2018(11):147-170.

[6] 曾义,冯展斌,张茜.地理位置、环境规制与企业创新转型[J].财经研究,2016(9):87-98.

[7] 颉茂华,果婕欣,王瑾等.环境规制、技术创新与企业转型——以沪深上市重污染行业企业为例[J].研究与发展管理,2016(1):84-94.

[8] 任亚运,傅京燕.碳交易的减排及绿色发展效应研究[J].中国人口·资源与环境,2019(5) :11 -20.

[9] 黄志平.碳排放权交易有利于碳减排吗?——基于双重差分法的研究[J].干旱区资源与环境,2018(9):32-36.

[10] 宋德勇,夏天翔.中国碳交易试点政策绩效评估[J].统计与决策,2019(11):157-160.

[11] 涂正革,谌仁俊.排污权交易机制在中国能否实现波特效应?[J].经济研究,2015(7):160-173.

[12] 任胜钢,郑晶晶,刘东华等.排污权交易机制是否提高了企业全要素生产率——来自中国上市公司的证据[J].中国工业经济,2019(5):7-25.

[13] 贾云赟.碳排放权交易影响经济增长吗?[J].宏观经济研究,2017 (12):72-81.

[14] 齐绍洲,林屾,崔静波.环境权益交易市场能否诱发绿色创新?——基于我国上市公司绿色专利数据的证据[J].经济研究,2018(12):131-145.

[15] 胡珺,黄楠,沈洪涛.市场激励型环境规制可以推动企业技术创新吗?——基于中国碳排放权交易机制的自然实验[J]. 金融研究,2020(1):171-189.

[16] 范丹,王维国,梁佩凤.中国碳排放交易权机制的政策效果分析 ——基于双重差分模型的估计[J].中国环境科学,2017(6):2383-2392.

[17] 沈洪濤,黄楠.碳排放权交易机制能提高企业价值吗?[J].财贸经济,2019(1):144-160.

[18] 赵昌文,许召元.国际金融危机以来中国企业转型升级的调查研究[J].管理世界,2013(4):8-15.

[19] 程虹,刘三江,罗连发.中国企业转型升级的基本状况与路径选择——基于570家企业4794名员工人调查数据的分析[J].管理世界,2016(2):57-70.

[20] 李永友,严岑.服务业“营改增”能带动制造业升级吗? [J].经济研究,2018(4):18-31.

[21] 钱雪松,康瑾,唐英等.产业政策、资本配置效率与企业全要素生产率——基于中国2009年十大产业振兴规划自然实验的经验研究[J].中国工业经济,2018(8):44-61.

[22] 肖曙光,杨洁.高管股权激励促进企业升级了吗?——来自中国上市公司的经验证据[J].南开管理评论,2018(3):66-75.

[23] 李林木,汪冲.税费负担、创新能力与企业升级——来自“新三板”挂牌公司的经验证据[J].经济研究,2017(11):121-136.

[24] 刘晔,张训常.碳排放交易制度与企业研发创新——基于三重差分模型的实证研究[J].经济科学,2017(3):104-116.

[25] 张建清,龚恩泽,孙元元.长江经济带环境规制与制造业全要素生产率[J].科学学研究,2019,37(09):1558-1569.

[26] 于泽,徐沛东. 资本深化与我国产业结构转型——基于中国1987-2009年29省数据的研究[J].经济学家, 2014,(3):37-45.

[27] Coase, R. H . The Problem of Social Cost[J]. Journal of Law & Economics, 1960, 3,pp.1-44.

[28] Calel,R.,and A. Dechezlepretre.Environmental Policy and Directed Technological Change: Evidence from the European Carbon[J].MarketReview of Economics and Statistics,2016,98(1),pp.173-191.

[29] Liu C, Ma C, Xie R, et al. Structural, Innovation and Efficiency Effects of Environmental Regulation: Evidence from Chinas Carbon Emissions Trading Pilot[J]. Environmental and Resource Economics, 2020,75,pp.1-28.

[30] Dales J H . Land, Water, and Ownership[J]. Canadian Journal of Economics, 1968, 1(4),pp.791-804.

[31] Fischer C , Newell R G . Environmental and Technology Policies for Climate Mitigation[J]. Journal of Environmental Economics and Management, 2008, 55( 2),pp.142-162.

[32] Kemp R , Pontoglio S . The Innovation Effects of Environmental Policy Instruments—A typical Case of the Blind Men and the Elephant?[J]. Ecological Economics, 2011, 72,pp.28-36.

[33] Poon S C .Beyond the Global Production Networks: A Case of Further Upgrading of Taiwans Information Technology industry[J].International Journal of Technology and Globalisation, 2004,1(1),pp.130-144.

[34] Pizer W A, Popp D. Endogenizing Technological Change: Matching Empirical Evidence to Modeling Needs[J]. Energy Economics, 2008, 30(6),pp.2754-2770.

[35] Rogge K S, Schneider M, Hoffmann V H. The Innovation Impact of the EU Emission Trading System—Findings of Company Case Studies in the German Power Sector[J]. Ecological Economics, 2011, 70(3),pp. 513-523.

[36] Yifei Zhang,et al. The Effect of Emission Trading Policy on Carbon Emission Reduction: Evidence from an Integrated Study of Pilot Regions in China[J]. Journal of Cleaner Production,2020,265.

[37] Zhu J, Fan Y, Deng X, et al. Low-carbon Innovation Induced by Emissions Trading in China[J]. Nature communications, 2019, 10(1),pp.1-8.

The Impact of Chinas Carbon Emissions and Trading Pilot on Enterprise Upgrade

Liu Hewang Li Yangyang Zheng Shilin

Abstract: Evaluating the impact of ETS on technological innovation and structural transformation has always been a hot issue of concern for policymakers and academia.Based on Chinese listed industrial firms from 2009 to 2015, this paper selects “Chinas Carbon Emissions and Trading Pilot” (CCETP) as the quasi-natural experiment and uses the difference-in-difference (DID) method to study the impact and its mechanism of environmental policy on enterprise upgrade. The results show that environmental regulation has significantly promoted enterprise upgrade over time; Moreover ,the policy effect is more significant on non-stated-owned and big enterprises. Further study confirms that environmental regulation promotes enterprise upgrade not through corporate organizational innovation or capital-deepening but through technological innovation.The above conclusions provide microscopic evidence for evaluating the effects of Chinas carbon emissions trading policy implementation, and provide policy reference for the subsequent nationwide promotion of the construction of a carbon emissions trading system.

Key words: Carbon Emissions and Trading Pilot; DID; Environmental regulation; Enterprise upgrade

〔執行编辑:秦光远〕

猜你喜欢

商业经济研究(2017年1期)2017-02-10

中州学刊(2016年11期)2017-01-06

商场现代化(2016年29期)2016-12-23

科技与管理(2016年3期)2016-12-20

商(2016年3期)2016-03-11

财经问题研究(2015年10期)2016-01-06

财经问题研究(2015年7期)2015-11-24

软科学(2015年2期)2015-04-20