货币政策调控对货币需求结构的影响

2020-12-14 03:41山成英李新鹏

金融发展研究 2020年10期

山成英 李新鹏

摘 要:随着商业银行对再贷款、降准等扩张性货币政策依赖性增强,经济中定期储蓄不断下降,货币投放向可贷资金的转化遇到了障碍。进一步研究发现,扩张性货币政策通过两种机制抑制储蓄积累,进而影响经济体中的货币需求结构,货币政策调控会改变市场主体的通胀预期和时间偏好,增加当期消费,降低储蓄水平;扩张性货币政策容易造成无效投资、降低资本边际效率,从而减少可贷资金供给来源。最后,本文从鼓励储蓄、引导通胀预期、考虑储蓄约束三方面提出了政策建议。

关键词:货币政策;货币需求结构;可贷资金;影响机制

中图分类号:F820.1 文献标识码:B 文章编号:1674-2265(2020)10-0020-09

DOI:10.19647/j.cnki.37-1462/f.2020.10.003

一、引言

我国经济迈入新常态以后,货币的供给方式从对冲外汇占款向国内资产为基础转变,中央银行加强逆周期调控,陆续以SLF、MLF、PSL等结构性货币政策调节市场流动性,但是货币政策传导机制不畅通致使政策效果不明显,虽然货币市场利率下降明显,但是信贷市场利率却下降缓慢,货币市场利率并没有有效传导到实体经济中,企业作为货币需求的重要主体,其融资约束并没有随着中央银行流动性释放而大幅改善。随着贷款市场报价利率(LPR)的改革,MLF、LRP等政策利率下降明显,货币政策向实体经济的传导有所畅通,但是实体经济贷款加权平均利率下降仍然相对迟缓,企业投资意愿低下,经济内生性增长动力不足,稳投资、稳增长依然面临压力。

理论界对于货币政策传导不畅和企业融资难的解释存在分歧。凯恩斯学派强调供给决定需求,提出扩张性的货币政策可以缓解融资约束和投资不足,进而促进经济增长。但是,当前的实践證明,货币政策提供的充裕流动性并没有有效缓解企业的融资难、融资贵问题。不同于凯恩斯学派,奥地利学派的结构性研究强调货币供给受可贷资金约束,有自愿储蓄支撑的货币信贷才会促进企业投资、深化生产结构。本文将从可贷资金的角度分析货币政策调控对货币需求结构的影响,研究宽松货币政策传导不畅的症结所在,以期为当前融资难、融资贵问题提供新解释。

二、文献综述

(一)凯恩斯学派的总量研究

关于货币政策的影响研究最早起源于凯恩斯,他强调供给决定需求,提出扩张性的货币政策可以缓解融资约束和投资不足,进而促进经济增长。延续此理论的总量研究一直占据主导地位,认为货币政策通过信贷融资改变企业面临的融资约束(张西征等,2012;谢军和黄志忠,2014)[1,2],宽松的货币政策有助于扩张投资规模,提升企业投资能力,最终影响投资效率(谢军和黄志忠,2013;Lemmon和Roberts,2010;Arif和Lee,2014;刘树海,2018)[2-5]。

但是,货币政策提供的充裕流动性并没有缓解企业的融资难、融资贵问题。研究发现,宽松货币政策并不能显著降低小微企业的融资成本(肖争艳和陈惟,2017)[6],货币政策对投融资的促进作用受企业规模、产权性质、管理能力等要素影响(徐文舸和包群,2016;韩东平和张鹏,2015;张娅和任婕柠,2012)[7-9]。

(二)奥地利学派的结构研究

不同于凯恩斯学派,奥地利学派的结构研究强调货币供给受可贷资金约束,有自愿储蓄支撑的货币信贷才会促进企业投资、深化生产结构。米塞斯(1966)[10]强调延长生产期的必需条件是储蓄,储蓄是增加物质福利以及促进其继续不断增长的第一个步骤。蒋硕杰(1999)[11]认为融资受到可贷资金的约束,必须从可贷资金的供给与需求两个方面来考虑问题,利率的本质是调节资金的供需平衡,低利率政策只是从资金需求者的角度来考虑问题,而非从国家的立场进行分析。

现有的一些实证研究为这些理论提供了数据支撑。徐长生和马克(2015)[12]对我国1990—2013年货币化指数的研究认为,我国货币化率的上升主要是由定期存款快速上升造成的。正是由于资产性货币需求或定期储蓄占GDP的比率不断上升,我国偏高的M2/GDP比率并未对通胀产生很大压力。

以可贷资金和自愿储蓄为代表的货币需求结构影响企业投融资理论是本文进一步分析货币政策与货币需求结构的基础。罗伯逊认为可贷资金需求包括投资和窖藏货币两部分。如果利率是由可贷资金的需求和供给决定的,而不是由货币的需求和供给决定,那么货币政策传导不畅的原因可能就在于货币供给转变为可贷资金的途径遇到了障碍。

(三)本文创新之处

本文以可贷资金为切入点,分析货币供需结构的变化,并依据银行资产负债表构建理论框架,进一步分析货币供给变化对货币需求结构的影响及传导机制,进而解释企业的融资约束问题。本文的创新之处在于:(1)角度创新。依据奥地利学派的可贷资金理论,认为货币供给转变为可贷资金遇阻是货币政策传导不畅的症结所在。(2)机制创新。研究发现商业银行对再贷款等扩张性货币政策的依赖,抑制了经济体的可贷资金积累,并从时间偏好改变和资本边际效率降低两个机制分析了货币供给对货币需求结构的影响。(3)宏微观分析相结合。简化银行资产负债表提出理论假设,利用宏观经济数据加以实证检验,并结合“哈耶克三角”理论选取100家样本企业对影响机制加以验证,构建了宏微观相结合的理论框架。

三、货币供需结构的变化

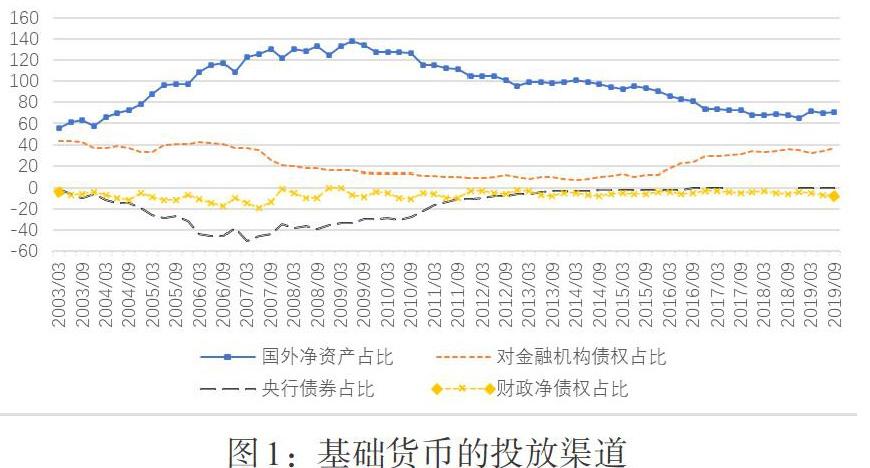

2003—2019年第三季度①,我国的货币投放结构发生根本性变化(见图1),货币投放的主渠道从原来主要依靠中央银行购买外汇投放人民币,转变为更多地依靠银行贷款或购买债券等方式投放,间接融资在货币总量扩张中发挥重要作用。中央银行对金融机构债权在基础货币中的占比在2015年之后明显上升,中央银行通过增加再贴现或再贷款向商业银行注入基础货币,进而增加商业银行的超额准备金,增加市场货币供给量。整体而言,2014 年之前,存款性金融机构对中央银行的债权整体大于负债,其中2013 年和2014 年,仅有两个季度实现了对中央银行的净债权为正,2015年开始,商业银行从中央银行借入资金的金额与活期储蓄的比值呈上升态势。

根据我国的货币供应量层次划分,狭义货币供给量M1=流通中现金+单位活期存款,广义的货币供应量M2=M1+个人储蓄存款+单位定期存款+其他存款,可以将M2近似看作流通中现金、活期储蓄与定期储蓄之和,其中,现金和活期储蓄为即期货币需求(Mr),定期储蓄可视为远期货币需求(Mvs),这是基于货币的时间性对货币需求M2的结构划分。对即期而言,以当期计划进行的消费和投资为基础,即期货币需求用于即时支出;而远期消费需求表现为当期的闲置资金余额,视为货币供给,企业和居民的定期储蓄是可贷资金供给②,货币需求M2的结构变化体现了货币供给向可贷资金的转化。

2005—2014年,遠期货币供给Mvs占M2的比例波动上升,2015年之后呈下降态势;即期货币需求Mr占M2的比例呈下降趋势,2011—2015年间大幅降低,2015年底开始才有所回升。Mr与Mvs的比例也经历较大幅度的波动,整体而言,2015年之前该比例下降,2015年之后呈上升趋势(见图2)。深入分析存款性金融机构的存款结构(见图3),以企业存款为例,2015年之前,定期储蓄(Mvs)与活期储蓄(Mr)的比例稳步上升,2015年以后该比例下降明显。

对比分析货币供给渠道与货币需求结构的变化,发现随着中央银行货币政策工具的创新与使用,金融机构对再贷款、再贴现的依赖性不断增强,这种变化影响了货币需求结构,即期需求增加而远期需求降低,可贷资金来源减少,可初步判断扩张性货币政策的实施降低了货币投放转化为可贷资金供给的效率。

四、货币供给对货币需求结构的影响

(一)基于银行资产负债表的理论分析

微观经济主体(居民、企业、政府)业务活动(消费、投资)的开展,催生了对于资金和借贷的需求,通过向银行申请贷款或者在证券市场直接融资满足货币需求,最终这种需求传导至中央银行,投放相应的基础货币量,可见货币需求是自下而上的传导过程。而货币供给是自上而下的扩张,银行是派生货币的主体,也是满足企业(居民)货币需求的主体,对其资产负债表进行分解分析(见表1),可以将货币的需求、供给紧密联系起来,将微观经济主体(居民和企业)、商业银行、中央银行的行为进行统一。

该等式将货币需求与货币供给联立起来,强调了储蓄转化为投资的过程,明晰了商业银行可贷资金的供给来源。其中,[CreditMvs]代表可贷资金转化为融资,衡量了商业银行货币信贷扩张的杠杆率。[MvsMr]代表银行业的储蓄结构,商业银行的定期存款越多,存款期限结构与贷款期限结构越匹配,流动性风险也越低,该指标体现了存款人的时间偏好。[Mcod-MbiMr]为中央银行通过再贷款和再贴现等行为产生的货币供给,是商业银行对中央银行的净负债,其中Mcod包括再贷款、再贴现、逆回购以及SLF、MLF、SLO、TLF等一系列货币政策工具,Mbi包括中央银行票据和正回购,[MreMr]为真实的准备金率。

等式(3)构建了分析本文假设的理论框架,可贷资金转化效率低下,很可能是由于中央银行的再贷款等货币政策操作在增加货币总供给量的同时,影响了银行体系的存款结构,降低了定期存款占比,货币需求结构的变动抑制了货币供给向可贷资金的转化。

(二)数据检验

为进一步分析货币供给渠道的变化对货币需求结构的影响,本文选取2005年第一季度—2019年第三季度的数据建立实证模型,货币需求结构(SS)为定期储蓄与活期储蓄的比值③,对中央银行净负债率(Netdebt)为存款性金融机构对中央银行的净负债与活期储蓄的比值,真实存款准备金率(Realres)为存款准备金与活期储蓄的比值,变量的统计性描述见表2。

变量的时间趋势图显示时间序列并不具有明显的时间趋势,ADF单位根检验结果显示环比数据为平稳序列(见表3),可建立VAR模型,根据信息准则确定其对应的VAR模型阶数为4阶(见表4),模型根的倒数小于1,均位于单位圆内,VAR模型稳定。

利用变量之间脉冲响应图分析中央银行的货币政策操作对货币需求结构的影响,发现金融机构对中央银行净负债增速1个标准差正向冲击下,需求结构增长率出现负向响应,在第2期达到最大,说明经济体的货币需求结构变动对中央银行资产负债表的扩张比较敏感,扩张的货币政策抑制了定期储蓄的积累,并且这种负面影响会持续较长时间,第7期后才开始减弱收敛至0。但是,中央银行的货币扩张对经济体需求结构的变动并不敏感,这也说明了需求结构变动并非中央银行货币政策调控的考虑因素。总而言之,扩张的货币政策会抑制储蓄积累,而我国的货币政策操作并没有受到储蓄约束。

当真实存款准备金增长率1个标准差正冲击下,短期内货币需求结构增速发生正向响应,在第4期达到最大值,说明中央银行通过提高准备金率实施紧缩的货币政策时,会促进定期储蓄的积累,但是政策效果有一定时滞,并且随着时间推移,这种正向响应逐渐减弱。真实存款准备金率的变动对储蓄结构增速正冲击的响应波动较大,但是整体呈负向响应,随着定期储蓄比例的增长,真实的存款准备金率增速波动下降。总而言之,反通胀等紧缩性的货币政策有利于储蓄积累,商业银行根据货币需求结构(即储蓄结构)所表现出的流动性风险调整准备金。

进一步分析SpSS的预测误差的方差分解(见表5),可以发现对SpSS进行向前1个季度的预测,其预测方差主要来源于货币需求结构自身,从第2个季度开始,货币政策调控带来的影响便不可忽视,对SpSS向前做10季度的预测,有25.87%的预测方差来自对中央银行负债比例的变化,21.82%的预测方差来自真实存款准备金率的变化,这意味着,考虑储蓄积累的时间过程,货币需求结构变化除了受自身影响外,中央银行货币政策工具的影响也不可忽视,即货币政策调控影响货币需求结构。

通过VAR的实证研究,发现货币供给渠道的变化对货币需求结构产生影响(见图4)。在经济下行阶段,中央银行采用扩张性货币政策或降低存款准备金率释放流动性时,对货币需求结构产生影响,降低定期储蓄占比的增速。需求结构对中央银行的货币政策调控较敏感,银行会根据需求结构(即储蓄结构)的变动调整自身的准备金率水平,以保持一定的流动性。

五、货币供给影响货币需求结构的机理分析

(一)理论分析

扩张性的货币政策改变主体的通胀预期,个体基于时间偏好改变行为选择,从而降低储蓄、增加当期消费。当中央银行以外汇储备为支撑投放货币时,由于经济中存在等量的财富储备(即购买力),微观经济主体的定期储蓄意愿高。但当中央银行通过再贷款等手段投放货币时,此时经济中缺少等量的购买力支撑,经济能否良性循环取决于贷款企业能否创造出等量财富。如果经济发展动力不足、下行压力增大,货币供给的扩张会提高社会大众对通货膨胀的预期,时间偏好的改变促使主体增加当前消费、降低定期储蓄,从而抑制可贷资金供给。“扩张性的货币政策人为降低了利息水平,使得投资可利用的资源多于自愿储蓄水平,造成货币投资膨胀,以促进增长为目的的货币政策使经济增长压力超过自愿储蓄和强制储蓄所能支持的增长率时,通货膨胀将不可避免”(费景汉)[13]。

在经济下行阶段,扩张性货币政策由于对企业投资和产出没有产生实质性促进作用,资本边际产出降低,造成储蓄存量的损耗。只有保持资本储蓄的增长率,才可以继续维持生产性和非生产性的活动。当没有闲置的生产资源时,在经济扩张阶段,资本市场上对于投资资金的需求将超过储蓄,生产者将会利用银行膨胀的信用扩大资本物的生产,这导致部分先用于制造消费品的土地和劳动要素转用于资本物的生产,扭曲生产结构,生产过程也更加迂回,使得对货币的消费超过生产能力。“在现代信用扩张情况下,倾向于资本消耗的推动力,在通货膨胀的过程中比那些倾向于资本积累的推动力更易于形成”(米塞斯,1966)[10]。

(二)通货膨胀预期增强

本文将“即期货币需求”定义为[MD=P×Yp=Cp]

[+Ip=M-H],货币供给在满足即期需求之后,成为闲置余额H(即定期储蓄资产和其他金融资产),是可贷资金的供给来源。对该等式做全微分,得到[PdYp+YpdP=dM-dH],两个等式相除,得到[dYpYp+dPP=dM-dHMD],其中[dYpYp]为计划产出增长率y,[dPP]为物价上涨率即通货膨胀率π,[dM-dHMD]为需求增长率[g],则有动态均衡关系[g=y+π]产生。假定当期的预计支出可以全部由货币供给满足,经济处于均衡状态,则当可贷资金转移时(由远期消费转移为即期消费),便有[dH<0],有效需求增长率g增大,对应的[y]和[π]有上涨压力。具体分析,当可贷资金流向消费端[C]时,投资端需求I受限于前期货币储蓄,企业投资无法扩大现实生产力,导致消费品供给紧张,消费品价格上涨,通货膨胀压力增大。如果可贷资金流向投资端,投资品的价格会相应上涨,但企业通过扩大再生产形成现实生产力,提高产出增长率[y],对通胀产生抑制,同时促进经济增长。根据本文的定义,以活期储蓄和流通中现金衡量的即期货币需求的增加会促进通货膨胀,而以定期储蓄衡量的可贷资金供给④的增加会抑制通货膨胀。

2005—2014年,我国以外汇占款为基础投放的货币供应量增加,这种货币供给以真实的商品交易为基础,以购买力转移为支撑,此阶段定期储蓄比例不断上升,定期储蓄流入银行系统为国内投资提供了非通货膨胀性的可贷资金,可明显观察到较高的Mvs/Mr比例对下一年度的通货膨胀有所抑制,而定期储蓄增长率的降低对通货膨胀有所促进(见表6)。2015—2018年,随着我国对外贸易“双顺差”的优势减弱,外汇本位的货币供给减少,中央银行通过扩张资产负债表提供货币逐渐成为主要渠道,货币需求结构的变化显示更多的可贷资金流向了即时消费领域,定期储蓄的增长率为负值,通货膨胀压力不断增强。

进一步分析货币需求结构变动与通货膨胀的相互影响,以2005年第一季度—2019年第三季度的季度数据为样本,对物价指数增速SpPrice、可贷资金供给增速SpMvs、货币的需求结构变动SpSS2建立VAR模型进行回归分析,ADF检验显示数据序列均稳定,VAR模型的最优滞后阶数为3阶⑤,模型根的倒数值均在单位圆内,此模型是稳定的(限于文章篇幅,不再赘述检验过程)。

从模型的脉冲响应图可以看出(见图5),货币需求结构变动和可贷资金供给增速受到1个标准差的正冲击后,对通货膨胀带来负影响,但冲击的幅度并不大。相比之下,通货膨胀受到1个标准差的正冲击后,对货币需求结构和可贷资金供给增速带来负影响,反应更敏感,尤其对可贷资金供给增速的影响更加持久。总而言之,通胀预期的增加会抑制自愿储蓄的积累,進而改变货币需求结构,阻碍可贷资金转化,这种负面影响短期内会对通货膨胀产生反作用力,形成恶性循环,货币政策传导机制下的通胀预期效应得到实证验证⑥。

(三)资本边际产出降低

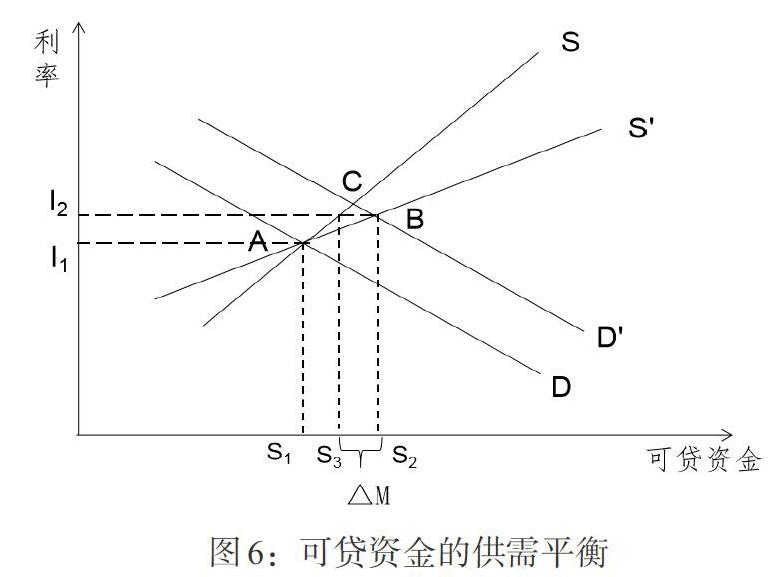

根据货币供需平衡原理,在不考虑银行的货币创造时,货币市场的均衡如图6所示,经济体的货币需求D由流入货币市场的储蓄存量S满足,形成市场平衡点A(I1,S1)。在货币需求增加时,需求曲线右移至D',如果允许短期利率上涨到新的需求曲线与储蓄存量S相交之点C,由于利率上升,货币市场上的投机可能会增加,但因为是可贷资金的内部转移,此时储蓄支出净流量不变。如果考虑信用创造或收缩,因为中央银行和商业银行通过信用创造增加流入货币市场的资金,或者通过信用收缩来抵消流入货币市场的部分资金,使得货币供给更加富有弹性,供给曲线也会更加平坦,由S变为S'。当筹资需求超过储蓄的部分可以由银行创造新货币来弥补时,因为货币需求增加而形成的平衡点为B(I2,S2),在I2利率水平下原货币供给体系可以提供的资金为S3,剩余资金△M需要银行体系补足,使货币支出的流量增加,如果货币支出的这部分不能形成社会财富,就会损耗资本存量。资本的增加取决于企业利润和生产力,根据“哈耶克三角”理论,由于扩张性货币政策很容易扭曲生产结构、导致无效率投资,投资类企业的绩效会大幅波动,而消费类企业的绩效会相对稳定,过度消费会导致自愿储蓄萎缩,体现为经济体中的定期储蓄占比降低、货币需求结构变化、可贷资金供给减少。

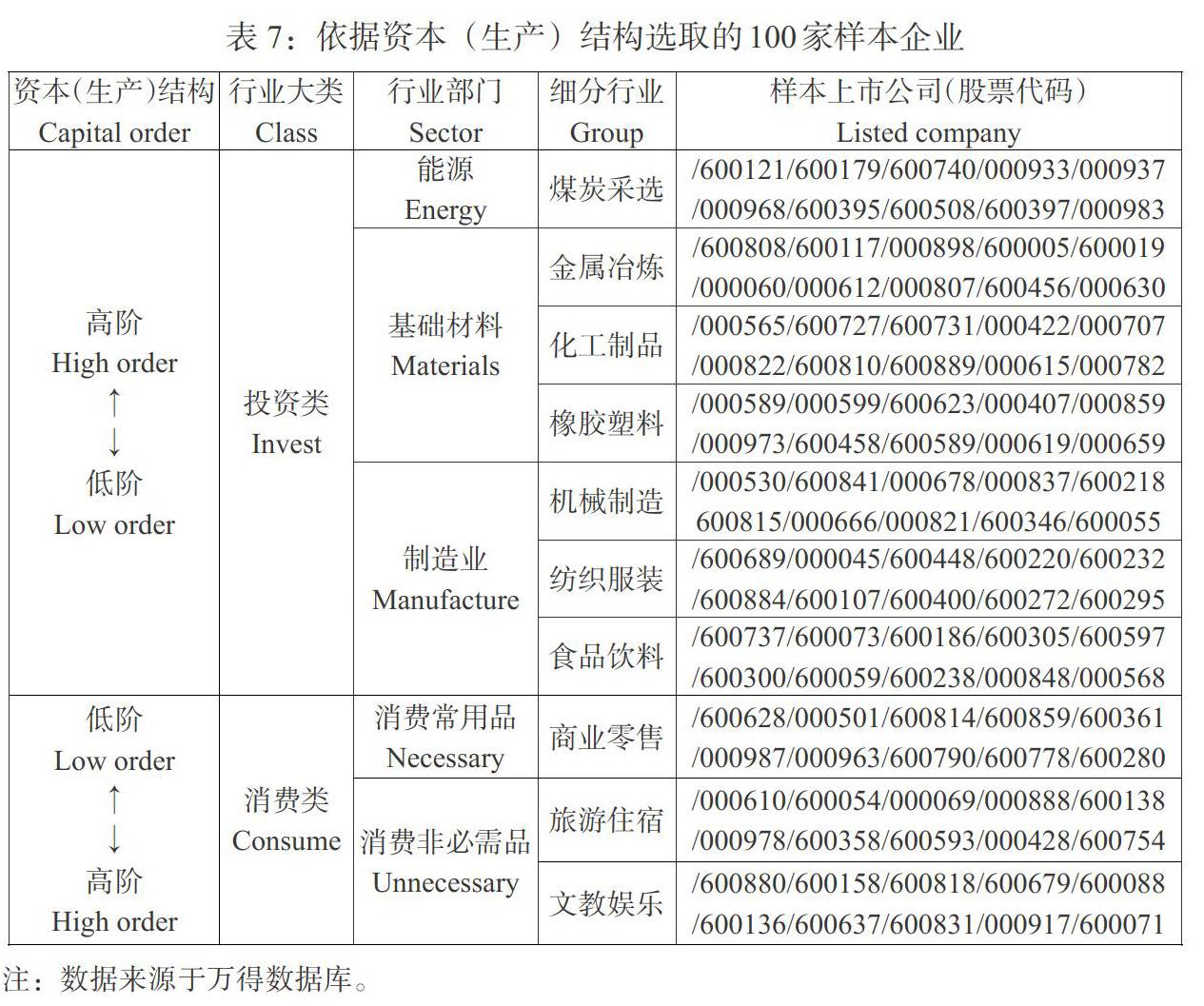

根据“哈耶克三角”理论对生产结构高低阶顺序的描述,本文选取上市A股公司观察不同行业的经营业绩在不同阶段的表现,借此分析资本的边际产出。根据资本(生产)结构和全球行业分类系统(GICS)的行业分类标准,将行业划分为投资类和消费类两个大类,选取能源、基础材料、制造业3个行业为投资类企业代表,选取消费常用品、消费非必需品两个行业为消费类企业代表,每个行业部门下辖细分行业,每个行业组选取10家上市公司, 最后得到100家样本企业(见表7),以2008—2018年度为时间窗口。

整体比较(见表8),投资类企业的各类经营业绩指标波动幅度(变异系数)均高于消费类企业,消费类企业的业绩平均值均高于投资类企业,可见,消费类企业的经营相对稳定。分时间段比较,经营业绩指标在第二阶段(2014—2018年)的波动幅度明显高于第一阶段(2008—2013年),且投资类企业的变化幅度更大,可见在货币政策扩张期,因为生产结构向外延伸,资源配置扭曲,导致投资类企业受影响更大。消费类企业在第二阶段的波动幅度虽然也有所增大,但是收益指标的均值却有所提升,经营业绩相对较好,相比之下,投资类企业的业绩均值明显降低,有些甚至扭转为负,盈利水平下降。可见扩张性货币政策刺激的消费热情虽然促进了消费类企业的繁荣,但是由于投资类企业经营业绩不佳,最终会造成生产供给不足、经济衰退。投资扩张并没有形成资本积累,反而会损耗已有的储蓄资本,导致定期储蓄比例下降,货币需求结构发生变化。“信用扩张的繁荣,其特征在于资本品并未如此增加,商业活动的扩张需要的资本品必须从其他生产部门转移过来。”(米塞斯,1966)[10]。至此,资本边际产出降低的储蓄存量损耗效应得到了数据验证,并可从另一方面对通胀预期效应进行补充,即扩张性货币政策导致消费类需求超过生产供给,进而价格攀升、通货膨胀水平提高,其最根本原因在于事前储蓄资源不足和无效率投资扩张。

六、结论与政策建议

本文依据货币的时间性,强调可贷资金的供给来源,对货币需求进行结构划分,发现扩张性货币政策调控下的货币供给向可贷资金的转化受阻。通过简化商业银行的资产负债表构建理论分析框架,并进行VAR实证研究,结果表明随着金融机构加大对中央银行的负债,经济体中的货币需求结构有所变化,定期储蓄比例下降阻碍了中央银行货币供给向可贷资金供给的转化。进一步从通胀预期和资本边际产出两个角度深入研究货币政策调控对货币需求结构的影响机理,发现通胀预期的增加会抑制定期储蓄的积累,改变货币需求结构,而这种负面影响在短期又会加剧通货膨胀,形成恶性循环。基于上市公司的微观研究发现,在经济下行阶段,扩张性货币政策容易造成无效率投资和生产结构扭曲,投资类企业的经营业绩大幅波动,而消费类企业的经营业绩相对稳定,资本的边际产出降低,相对过度消费导致自愿储蓄萎缩,从而减少可贷资金供给。

本文的政策建议如下:一是鼓励社会储蓄。货币的时间性决定企业投资要以可贷资金为基础,当前经济形势下,商业银行对再贷款的依赖度增强,经济体中定期储蓄占比下降,提高真实储蓄水平是我国的现实需要。在实施稳健货币政策和积极财政政策的同时,也要考虑出台相关政策鼓励和动员社会储蓄。二是引导通胀预期。中央银行在实施货币政策调控时,既要有总量思维,也要注意微观主体的结构性变化,应考虑存款人和投资人储蓄决策的时间偏好,运用定向降准、再贷款、再贴现、抵押补充贷款等工具释放流动性时,要合理引导公众的通胀预期,稳定居民的储蓄、消费和投资行为。三是考虑不同利率之间的协调问题。政策利率与市场利率相互影响,利率的“市场轨”取决于经济体中的可贷资金水平,考虑储蓄约束条件和可贷资金供给状况,才能强化中央银行政策利率与市场利率之间的联动传导,推进利率“两轨并一轨”,实现引导资金流入实体经济的政策初衷。

注:

①2019年8月推行的LPR改革旨在畅通货币政策传导机制,2019年第三季度末政策效应尚未显现,本文的时间样本恰好在LPR改革发挥效应之前,排除了LPR的改善效应,研究货币政策传导不畅的症结更具说服力。

②现实中可贷资金包括定期储蓄资产和直接融资购入的其他金融资产,本文分析只包含了定期储蓄。目前我国的金融市场还是以间接融资为主,直接融资占比较低,因此只考虑定期储蓄不影响本文的研究结论。

③包括企业存款与个人存款,其中个人存款中定期存款的比例根据金融机构信贷收支表中住户定期存款及其他存款比例计算,从2005年开始披露个人存款的分类,因此样本的时间窗口为2005年第一季度—2019年第三季度。此处的需求结构未考虑流通中的现金,是因为等式(3)建立于商业银行资产负债表,并不统计流通中的现金。

④如注释②,本文的可贷资金只考虑了定期储蓄,忽略了其他金融资产。

⑤LR准则建议3阶,FRE准则建议4阶,AIC准则建议5阶,SC准则建议1阶,HQ准则建议2阶,本文选取中间数,为3阶。

⑥此VAR模型对数据进行了如下处理:(1)Mr数据包含了流通中的现金,为与储蓄结构变动模型中的SS指标区分,此处将Mvs/Mr记为SS2;(2)物价指数Price以2005年1月的物价指数定基为1计算得到,[pricet=pricet-1×CPIt/100],其中[price0=1],CPI为月度环比数据(上月=100),Price的季度数据取季度末的月度数据;(3)对数据SS2、Mvs、Price利用X12方法进行季节性调整,再计算其环比增速,分别代表货币需求结构变速、真实货币供给增速(亦是自愿储蓄累积速度)和通货膨胀水平;(4)脉冲响应为广义脉冲响应,克服了模型结果依赖变量次序的缺点。

参考文献:

[1]张西征,刘志远,王静.货币政策影响公司投资的双重效应研究 [J].管理科学,2012,25(5).

[2]谢军,黄志忠.宏观货币政策和区域金融发展程度对企业投资及其融资约束的影响 [J].金融研究,2014,(11).

[3]Lemmon M,Roberts MR. 2010. The Response of Corporate Financing and Investment to Changes in the Supply of Credit [J].Journal of Financial and Quantitative Analysis,45(03).

[4]Arif S,Lee C M C. 2014. Aggregate Investment and Investor Sentiment [J].Review of Financial Studies,27(11).

[5]劉树海.货币政策、存货调整与企业投资效率——来自我国制造业上市公司的经验证据 [J].财经问题研究,2018,421(12).

[6]肖争艳,陈惟.货币政策、利率传导与中小企业融资成本——基于实际融资成本的实证研究 [J].经济评论,2017,(5).

[7]徐文舸,包群.货币政策调控与融资结构变化——基于企业所有制与规模差异的研究视角 [J].金融评论,2016,8(1).

[8]韩东平,张鹏.货币政策、融资约束与投资效率——来自中国民营上市公司的经验证据 [J].南开管理评论,2015,18(4).

[9]张娅,任婕柠.信贷政策与企业资本结构——来自中国国有和非国有上市公司的实证比较研究 [J].山西财经大学学报,2012,(10).

[10]米塞斯,杨承厚译.货币与信用原理 [M].台北:台湾银行经济研究室,1966.

[11]蒋硕杰. 蒋硕杰经济科学论文集——筹资约束与货币理论 [M]. 北京:北京大学出版社,1999.

[12]徐长生,马克.“中国货币之谜”:基于货币需求视角的解释[J].经济学家,2015,(8).

[13]费景汉.百年中国金融思想学说史(第一卷)[M]. 北京:中国金融出版社,2011.

猜你喜欢

商业研究(2022年3期)2022-07-25

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

居业(2016年5期)2017-01-11

商业经济研究(2016年24期)2017-01-10

商(2016年34期)2016-11-24

科技视界(2016年13期)2016-06-13

商(2016年4期)2016-03-24