中国上市金融机构系统性风险度量方法比较研究

2020-12-14 03:41欧阳资生杨希特

金融发展研究 2020年10期

关键词:系统性风险

欧阳资生 杨希特

摘 要:本文采用条件在险值CoVaR、边际期望损失MES、金融巨灾风险指标Catfin、SRISK、中国CISS指数,研究了我国44家上市金融机构的系统性金融风险溢出效应及不同时段的演变特征,并比较五种系统性金融风险测度指标在我国的适用性。研究发现:(1)银行、保险和证券的MES和SRISK依次递增;证券、保险和银行的CoVaR依次递增;保险、证券和银行的Catfin依次递减;不同度量方法得到的结果有一定的差异。(2)CoVaR、MES、Catfin和中国CISS具有明显的周期性,其在危机时期风险较高,危机过后呈现向下趋势。(3)中国SRISK自金融危机以来一直呈上升趋势,且银行积累的风险比任何其他金融机构都多。总体来看,一旦发生严重金融危机,银行可能承受最大的资本缺口,而证券公司将承受更大比例的短期损失,从而面临更高的风险。

关键词:系统性风险;条件在险值;边际期望损失;SRISK;金融巨灾风险指标;中国CISS指数

中图分类号:F832 文献标识码:A 文章编号:1674-2265(2020)10-0013-07

DOI:10.19647/j.cnki.37-1462/f.2020.10.002

一、引言

2008年全球金融危机引发了国际组织、各国金融监管机构及学者们对系统性金融风险的重新思考。与此同时,金融风险传染日渐常态化,“钱荒”等极端风险事件的发生,使得系统性金融风险在资本市场快速传播。虽然我国未发生大规模的金融危机,但随着金融市场发展不断深化,金融创新与日俱进,金融机构之间的关联度不断提高,若有一家金融机构陷入危机,其个体风险将通过资产负债关联和投资者非理性“羊群效应”等快速传导,可能导致系统性风险,进而危及整个经济社会的平稳运行。因此,找到合适的系统性风险度量方法,从个体和整体的角度评估我国金融业的系统性风险显得十分重要。

本文利用Adrian和Brunnermeier(2016)[1]提出的条件在险值CoVaR,Acharya等(2017)[2]提出的边际预期损失MES,Allen等(2012)[3]提出的金融巨灾风险指标Catfin,Brownlees和Engle(2017)[4]提出的SRISK,清华大学国家金融研究院金融与发展研究中心课题组(2019)[5]提出的中国CISS指数,衡量我国的系统性金融风险,分析和比较我国系统性风险的时空分布特征,以利于我国金融监管当局宏观审慎管理政策的实行。

二、文献综述

美国金融危机后,系统性风险度量成为全球金融监管改革的重要组成部分。针对传统计量方法的不足,金融监管机构和学界提出了多种方法来测度机构的系统性金融风险和风险贡献。有学者采用网络分析方法研究系统性金融风险,该方法关注的是机构间构成的网络结构,这种结构可以由资产负债表构成,也可由支付清算体系内的关系构成(Chan等,2009)[6],主要用于对单个金融机构的系统重要性以及对系统性金融风险贡献度的测度。目前除少数国家外,银行间实际双边敞口数据一般难以获得(范小云等,2011)[7]。因此,現有的银行间风险传染的研究主要采用最大熵值法,通过分析各银行间的资产和负债来估计银行间的联系。

目前学界主要通过金融机构资产收益的尾部特征来衡量系统性风险,以及金融机构对整个金融体系或其他金融机构的风险溢出。主要可分为“自上而下”和“自下而上”两种分析方法(Mathias和 Nikola,2011)[8]。“自上而下”的分析方法是首先计算系统遭受的风险,然后将风险分配给每个金融机构。例如,Acharya等(2017)[2]提出的(SES)和边际期望损失(MES)方法。SES和MES可以衡量所有超过阈值的损失,其考虑了金融机构杠杆对系统风险的影响以及金融机构对边际风险的贡献。“自下而上”的分析方法是衡量一个金融机构遭遇风险时,其对金融系统产生的影响。此类方法的主要代表是Adrian和Brunnermeier(2016)[1]提出的条件在险值(CoVaR)。CoVaR可以衡量单个金融机构对整体系统性风险的溢出效应。当然每个衡量指标也具有一定的局限性,例如条件在险值CoVaR无法测度一定置信水平下的期望损失,很难对金融体系面临的系统性风险进行测度(Acharya等,2012)[9]。此外, MES更多反映金融机构在遭遇金融风险的情况下需要补充的资本金,但其忽略了金融机构的规模、杠杆比率等因素,在辨识金融风险贡献时会存在一定的误差(杨子晖等,2018)[10]。而SRISK主要强调金融机构自身经营引发金融资本短缺,也可是由外部冲击导致,如货币政策或宏观经济波动等因素导致,但其未充分考虑风险溢出等原因,也具有一定的局限性(梁琪等,2013)[11]。

另外,学术界基于CoVaR、MES、Catfin、SRISK和中国CISS指数等五种系统性风险度量方法,从多种角度进行了相关的研究。Karimalis和Nomikos(2018)[12]基于Copula函数计算ΔCoVaR,检验导致系统性金融风险发生的因素,并分析了金融机构规模、市场杠杆率和股票Beta值与金融机构对系统性金融风险贡献度的相关程度。李政等(2019)[13]构建下行和上行ΔCoES作为系统性风险的同期度量指标和前瞻预警指标。欧阳资生等(2019)[14]选取14个系统性风险基础指标测度系统性风险,构建系统性金融风险综合指数,并运用PLQR研究系统性风险对宏观经济的影响。杨子晖等(2019)[15]采用预期损失ES来衡量各金融部门以及中国金融市场的极端风险,并运用回溯测试的方法进行后验分析。刘玚等(2020)[16]基于MVMQ-CAViaR方法,分析了我国金融机构间风险溢出效应。

综合来看,目前系统性风险度量方法虽然在测度模型方面得到不断改进,却也带来了诸如理论基础薄弱、无法判定优劣性等问题。一方面,各类测度方法对系统性金融风险的度量存在一定的差异,增加了金融监管机构在实施宏观审慎管理时的难度;另一方面,不少测度方法实际上难以度量系统性金融风险的系统性以及多维性,与简单的单指标测度相差不大。本文通过五种度量方法的比较分析,一方面从理论和实证角度探讨五种度量方法的适用性,另一方面对金融机构的风险进行排序,讨论我国银行、保险和证券业系统性金融风险的大小,并指出危机期间和非危机期间各行业的系统性风险差异。

三、研究方法

1. 边际期望损失(MES)。Acharya等(2017)[2]在期望损失[ES]的基础上提出[MES],其假设金融系统包括[N]家金融机构,用[ES]来测度单个机构的金融风险,而用[MES]表示金融机构[i(i=1,2,3,…,N)]对系统性金融风险的边际贡献。机构[i]在[t]时刻的收益率为[ri,t],[rm,t]表示[t]时刻的市场收益率,定义如下:

即[SRISK%]越大,金融机构[i]在金融系统中越重要。

需要指出CoVaR、MES和SRISK的区别。CoVaR代表了某个机构对系统的风险贡献,衡量了单个机构面临危机时的整体系统风险,这是一种“自下而上”的分析。MES和SRISK是分析系统风险的“自上而下”的方法,它衡量的是在整个系统遭遇金融危机时单个机构的风险。

5. 中国CISS指数。本文构建的中国CISS指数包括了股票市场、货币与债券市场、外汇市场三个子市场。每个市场选取2—4个指标,从而转换为构建中国CISS指数的9个基础性指标。基础指标汇总见表1。

本文首先对9个基础指标进行标准化,然后将标准化后的数据进行赋权。由于各子市场之间相关性和波动率增大多来自金融危机,因此,本文将相关系数和波动率上升的时间点赋予更高的权重,相关系数和波动率平稳时期赋予较低的权重。通过此种赋权可以更加突出时间序列上对系统性风险事件的识别。中国CISS指数的具体计算公式为:

四、实证分析

(一)数据的选取与描述性统计

为了更全面准确地比较和刻画CoVaR、MES、SRISK、Catfin和中国CISS指数对中国金融市场的适用性和分布特征,本文从银行、证券、保险三个板块选取了44家上市公司作为样本,其中银行机构16家、证券机构24家、保险机构4家①。样本区间为2008年1月1日至2019年3月31日,选取沪深300指数收益率作为市场收益率指标。本文数据均来自国泰安数据库和万得数据库。

表2给出了CoVaR、MES、Catfin、SRISK和中国CISS的描述性统计量,其中Panel 1为金融系统的风险指标值,Panel 2—4为分行业指标值②。描述性统计表明不同系统性风险测度指标的变动规律有一定的差别。

(二)系统性金融风险整体测度

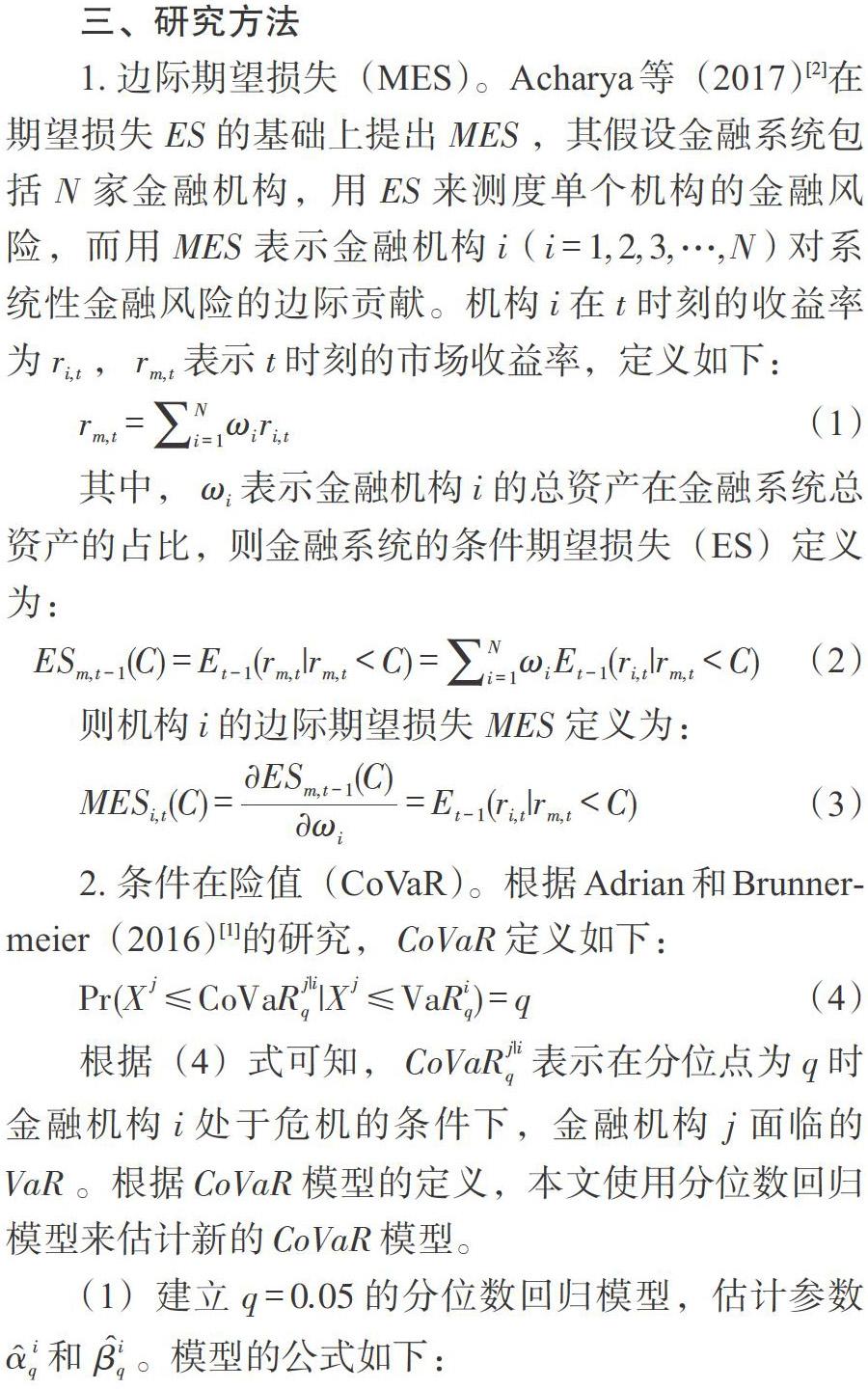

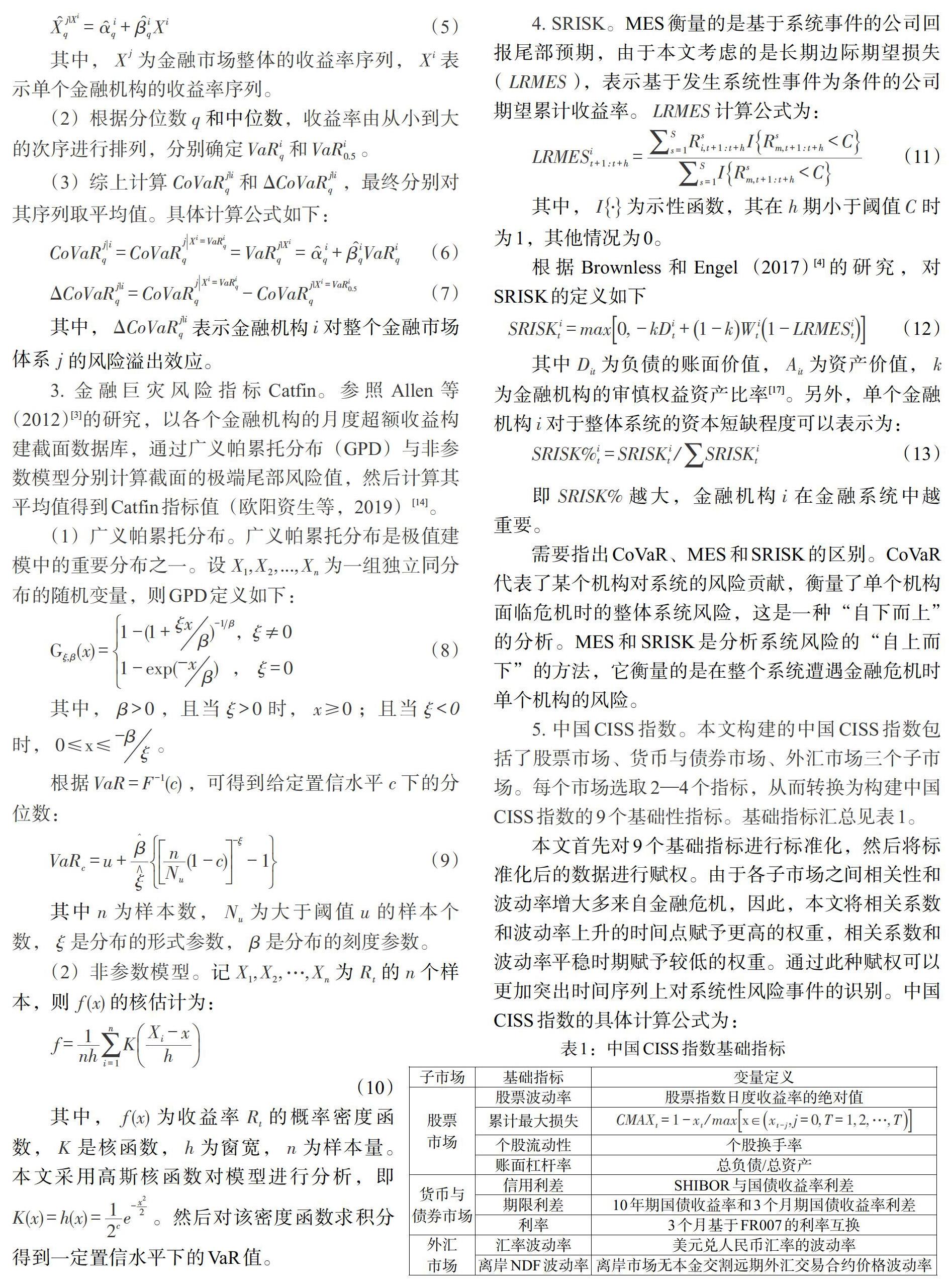

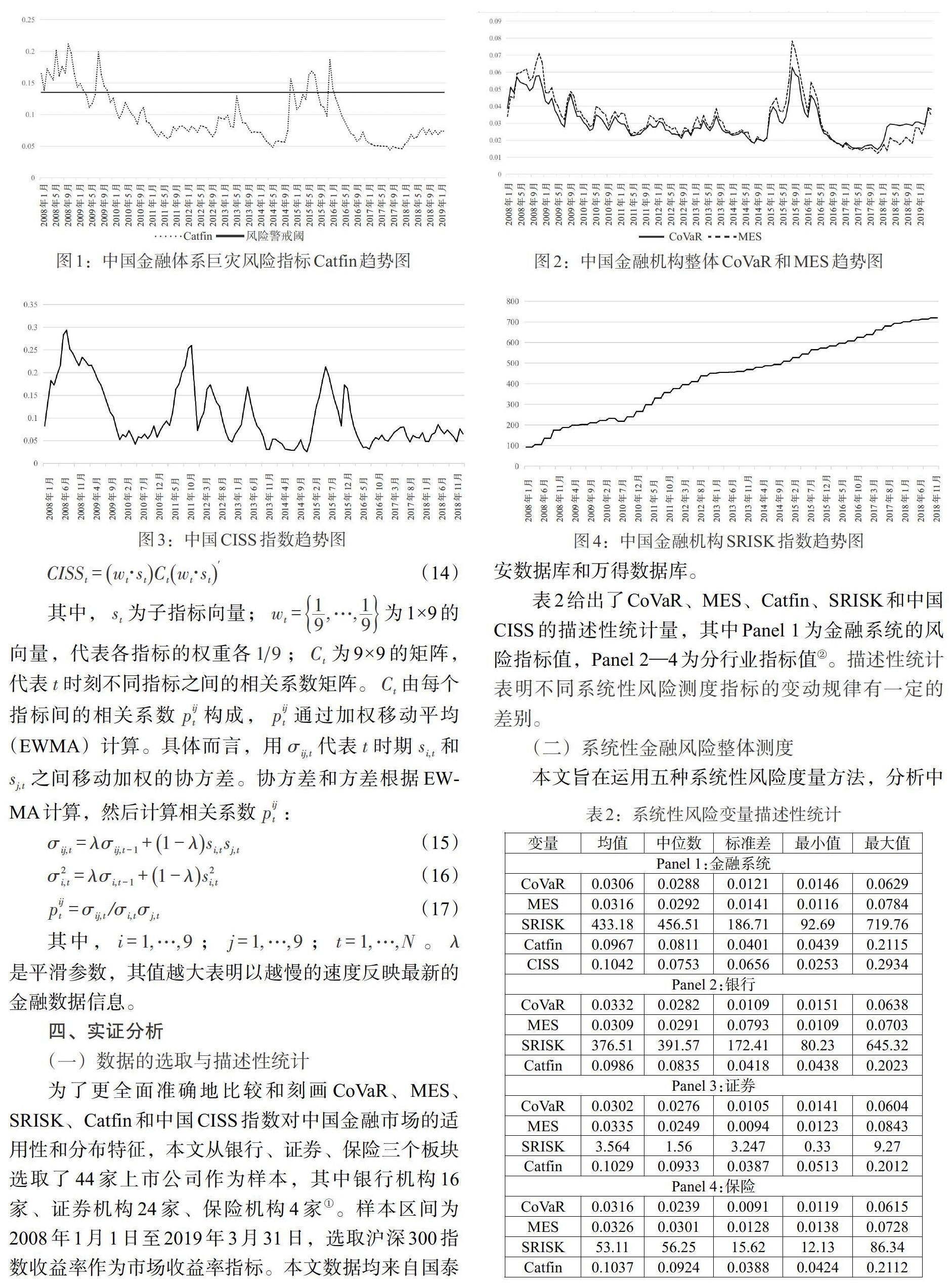

本文旨在运用五种系统性风险度量方法,分析中国金融市场系统性金融风险随时间的变化、不同行业间的风险差异以及指标的不同含义。图1—4显示了我国系统性金融风险随时间的变化,可以看到,在2008年金融危机时期和2015年“股灾”期间,CoVaR、MES、中国CISS和Catfin都出现了剧烈的变动。但观察各指标具体变动趋势,指标间存在一定的差异性。

(三)系统性金融风险分行业测度研究

将系统性金融风险分行业样本时期分为四个时间段,分别代表金融危机时期(2008—2009年)、稳定期(2010—2013年)、“股灾”时期(2014—2016年)和近期(2017—2019年),考察银行业、证券业和保险业的CoVaR、MES、Catfin和SRISK指数的变化。

在图5—8中,我们报告了我国金融机构在2008年1月至2019年3月期间的波动。结果表明,在金融危机时期,CoVaR和MES都呈现明显的上升趋势,就三大板块而言,银行业遭受的系统性金融风险最大。银行业的SRISK最高,其次是证券业和保险业,但并未发现有明显的波动,这与CoVaR和MES的变化趋势有很大的不同,究其原因,可能是由于这一时期各银行的流动性急剧增加而导致。中国金融巨灾风险指标Catfin居高不下,长时间高于风险警戒阈。观察2010—2013年我国金融市场稳定期的波动情况可以发现,CoVaR和MES趋势相对稳定。CoVaR的走势表明银行业在系统性風险贡献中发挥了重要的作用。通过MES则可以看出,证券行业的系统性风险最大。与此同时,SRISK也在稳步增长,银行业仍是SRISK最高的行业。中国金融巨灾风险指标Catfin走势相对平稳。观察2014—2016年“股灾”时期,可以看到在2015年中国股市遭遇重创时,CoVaR和MES显著增加。与平稳时期相似,银行的CoVaR最高,而证券部门的MES变化最大。CoVaR和MES均表明,这三个行业的波动趋势相似。而银行业的SRISK在2014年继续增加,保险行业则在2014年有所变化,之后保持稳定。而证券业在2015年后有明显的增长。因此,当股市出现负面震荡时,证券业可能会遭遇最大的系统性风险。Catfin高于警戒阈,说明存在系统性风险。2017—2019年期间没有出现严重的金融危机,这三个市场都经历了稳定的波动。总体来看,CoVaR和MES对2008年全球金融危机和2015年“股灾”的反应较为敏感;中国CISS指数则在2008年金融危机、2011年欧债危机、2013年“钱荒”、2015年“股灾”和2016年年初人民币贬值与股市下跌时更为敏感,这也与其对危机事件的计算权重息息相关。而SRISK的计算则与机构的负债和市值有很大的关系,因此银行业的SRISK要远大于其他两个行业。

本文将2008—2019年分行业系统性风险指标列于表3。从表3可以看出,以CoVaR为标准,在2008年金融危机和2015年股灾期间,银行排名第一,证券排名第二。以MES为标准,我们发现在金融危机时期,银行排名第一,保险排名第二,这与CoVaR的结果有一定的出入。以SRISK为标准,我们发现银行总是排在第一位,其次是保险公司,最后是证券公司,究其原始,是因为SRISK与金融机构的负债和市值密切相关,从而使得银行和保险公司SRISK比证券公司大。以Catfin为标准,银行、保险和证券存在排名不定的情况,但大致趋势与CoVaR和MES相仿。总体来看,各个指标针对系统性风险的衡量存在一定的差异。

五、结论

本文采用2008年1月至2019年3月中国金融市场数据,从CoVaR、MES、Catfin、SRISK和中国CISS五个方面分别描述了中国系统性金融风险和分行业的系统性金融风险。其中CoVaR反映了单个金融机构发生危机时对整个金融系统的影响,是一种“自下而上”的方法。MES和SRISK则反映了整个金融系统处于危机时,系统对单个金融机构的影响,是一种“自上而下”的分析。Catfin是对整个金融体系风险的表征。中国CISS则是将股票市场、货币与债券市场以及外汇市场的指标进行综合计算得到,反映了中国金融体系整体的系统性风险。研究发现:第一,CoVaR、MES、Catfin和中国CISS在金融危机期间有明显的波动,反映了金融机构在危机期间有更大的风险。但SRISK随时间逐渐增加不能直接观察金融危机,是由于SRISK与金融机构的负债和市值相关。第二,我国证券、保险和银行的MES依次递减。银行、保险和证券的条件在险值CoVaR依次递减,说明银行相比于保险和证券,其对系统性风险的贡献更大。保险、证券和银行的Catfin依次递减,保险的金融巨灾风险指标更大,说明其整体的风险更大。第三,CoVaR、MES、Catfin和中国CISS具有明显的周期性,其在危机时期风险较高,危机过后出现下降。第四,从SRISK可以看出,银行总是排在第一位,其次是保险和证券,说明相比于保险和证券,银行更应受到金融监管部门的关注。综合来看,如果发生严重金融危机,银行将承受最大的资本缺口。而证券公司对金融市场的波动更加敏感,随着时间的推移,保险公司也将在系统性风险中扮演更重要的角色。总体来看,不同的系统性风险测度指标得出的结论有所差异,金融监管部门应该审慎使用各系统性风险测度指标。

基于以上研究,本文得到以下两点启示:第一,银行业是中国系统性金融风险的主要来源,如果发生严重金融危机,银行将承受最大的资本缺口。而证券公司对金融市场的波动更加敏感,保险公司在系统性风险中可能会随着时间的推移发挥更重要的作用。监管部门应加大对各个部门的审慎监管,及时调整监管的方向和力度,防范系统性风险。第二,不同系统性风险测度方法对于不同部门的风险测度结果不同,监管机构应该审慎使用各个测度方法。

注:

①具体包括以下44家金融机构:中国银行,中信银行,建设银行,工商银行,光大银行,交通银行,农业银行,北京银行,兴业银行,南京银行,招商银行,民生银行,华夏银行,浦发银行,宁波银行,平安银行,方正证券,光大证券,华泰证券,东吴证券,兴业证券,国泰君安,东兴证券,招商证券,东方证券,海通证券,西南证券,国金证券,中信证券,国信证券,西部证券,山西证券,长江证券,广发证券,国海证券,国元证券,锦龙股份,东北证券,申万宏源,太平洋保险,中国平安,新华保险,中国太保,中国人寿。

②因中国CISS指数的算法只能衡量金融系统的风险,故分行业中无中国CISS指数。

参考文献:

[1]Adrian T,Brunnermeier M K. 2016. CoVaR [J]. American Economic Review,106(7).

[2]Acharya V V, Pedersen L H,Philippon T,et al. 2017. Measuring Systemic Risk [J].Working Paper,29(1002).

[3]Allen L, Bali T G,Tang Y. 2012. Does Systemic Risk in the Financial Sector Predict Future Economic Downturns? [J].The Review of Financial Studies,25(10).

[4]Christian Brownlees,Robert F. Engle. 2017. Srisk:A Conditional Capital Shortfall Measure of Systemic Risk [J]. Review of Financial Studies,30(1).

[5]清华大学国家金融研究院金融与发展研究中心课题组.中国系统性金融压力的监测 [J].国际金融研究,2019,(12).

[6]Chan-Lau J,Espinosa M,Solé J. 2009. On the Use of Network Analysis to Assess Systemic Financial Linkages [J]. IMF (International Monetary Fund) working paper.

[7]范小云,王道平,方意.我國金融机构的系统性风险贡献测度与监管——基于边际风险贡献与杠杆率的研究 [J].南开经济研究,2011,(4).

[8]Mathias Drehmann,Nikola Tarashev. 2011. Systemic Importance:Some Simple Indicators [J].BIS Quarterly Review.

[9]Viral Acharya,Robert Engle,Matthew Richardson. 2012. Capital Shortfall:A New Approach to Ranking and Regulating Systemic Risks [J]. American Economic Review, 102(3).

[10]杨子晖,陈雨恬,谢锐楷.我国金融机构系统性金融风险度量与跨部门风险溢出效应研究 [J].金融研究,2018,(10).

[11]梁琪,李政,郝项超.我国系统重要性金融机构的识别与监管——基于系统性风险指数SRISK方法的分析[J].金融研究,2013,(9).

[12]Emmanouil N. Karimalis,Nikos K. Nomikos. 2018. Measuring Systemic Risk in the European Banking Sector:A Copula Covar Approach [J].The European Journal of Finance,24(11).

[13]李政,梁琪,方意.中国金融部门间系统性风险溢出的监测预警研究——基于下行和上行ΔCoES指标的实现与优化 [J].金融研究,2019,(2).

[14]欧阳资生,李虹宣,刘凤根.中国系统性金融风险对宏观经济的影响研究 [J].统计研究,2019,36(8).

[15]杨子晖,陈雨恬,陈里璇.极端金融风险的有效测度与非线性传染 [J].经济研究,2019,54(5).

[16]刘玚,李政,刘浩杰.中国金融市场间极端风险溢出的监测预警研究——基于MVMQ-CAViaR方法的实现[J].经济与管理研究,2020,41(2).

猜你喜欢

财经理论与实践(2017年1期)2017-02-16

现代管理科学(2017年2期)2017-01-24

重庆大学学报(社会科学版)(2016年6期)2017-01-19

中国集体经济(2017年1期)2017-01-04

现代经济信息(2016年27期)2016-12-16

时代金融(2016年29期)2016-12-05

商(2016年30期)2016-11-09

中国市场(2016年33期)2016-10-18

财税月刊(2016年2期)2016-05-17

财经问题研究(2015年4期)2015-05-04