基于因子分析的物流科技企业成长性评价

2020-12-14 01:52上海工程技术大学管理学院上海201620

物流科技 2020年12期

姚 刚 (上海工程技术大学 管理学院,上海201620)

YAO Gang (School of Management, Shanghai University of Engineering Science, Shanghai 201620, China)

中美贸易摩擦中,美国对我国尚处于劣势的科技领域持续施压。中兴、华为事件警醒我们,贸易摩擦的本质是国家间科技实力的较量。高科技企业是创新主角,承担着“中国制造”向“中国创造”战略转型的国家责任。同时,技术创新也能极大地实现企业自身飞跃式发展。如今,技术革新的脚步不断加快,基础研究的复杂性不断增强,使得物流科技企业科技创新投入规模愈发庞大[1]。然而,物流科技企业也是市场竞争的主体之一,技术是关键,但不是全部,盈利方面也应受到重视。生存、创新和发展能力是物流科技企业成长性的有机构成与集中体现。成长性是指企业通过不断优化资源配置以形成其发展潜力,从而保证企业拥有持续的高盈利性和高价值性[2]。成长性较好表明其市场活力旺盛,在保持高研发投入的同时能够提供适销对路的产品,从而提高其竞争力。因此,如何恰当评价高科技企业成长性,以及是何缘由制约了其成长均是值得深思的问题。

1 文献综述

对于成长性的促进与制约因素,相关研究颇多。部分学者从企业内部资源角度进行分析。雷星晖、孙刘玉等(2019) 发现上市公司适度使用关联方资金可以提高其成长性[3]。吴永清、罗贤春等(2020) 利用逆向云模型对创业板公司的成长性进行研究,发现专利同族数、发明占比和专利要求数能促进企业成长,而单纯专利数量增加对成长性却有负面影响[4]。蒋辉、易平辉(2019) 认为市场占有率、资产增长率、资产周转率对农业企业成长性有积极作用[5]。张振鹏、朱政(2019) 评价了新三板文化企业成长性,发现当前文化企业成长性普遍较弱,且成长缺乏持续性[6]。盛誉、吕连浮(2019) 认为影响东北地区创业板公司成长性的因素是核心能力、成本控制、流动性、股权结构和管理层激励水平[7]。

部分学者则从企业外部环境角度分析。Ross L S A(1981) 构建的竞争力模型显示企业竞争力虽受行业影响,但拥有独特产品、独特生产要素的企业更具市场优势[8]。Leuz and Verrecchia(2000) 认为有效的信息披露能降低融资成本,提高公司价值[9]。Cozza et al(2015) 发现企业对外直接投资对其产出水平和生产率有正向影响[10]。罗蓉、周湘等(2018) 研究发现不同货币政策对劳动密集、资金密集和知识密集型企业成长性的影响各不相同[11]。刘胜、顾乃华等(2019) 认为城市群空间功能分工显著提升了位于东部城市、处于成熟期阶段的技术密集型企业的成长性[12]。石璋铭、江朦朦(2019) 认为并购活动对高技术企业成长性有显著促进作用,并且不同并购方式无差异[13]。

根据现有研究,影响企业成长性的因素来源于多个方面,内部包括产品增长、专利成果、成本控制、管理水平等,外部因素包括市场环境、空间集聚、货币政策等。现有研究少有考虑高科技企业成长性问题中的特殊性表现在何处,以及如何恰当衡量其成长性。

2 理论分析

新古典经济学认为产量增加是企业成长的唯一来源,经营最优安排在于成本最小化。显然,这一理论仅能解释传统制造业的竞争优势。全球化背景下,产业分工造成价值链的各环节在不同国家间分布。而价值链上下游的附加值创造量各异。一般而言,处于上游的设计环节附加值更高,处于下游的制造环节附加值较低。因此,仅考虑通过降低成本来获得竞争优势已成为过去,增强竞争力的关键在于产业链环节的升级[14]。

企业增长理论克服了上述缺陷,认为企业是人、财、物等各种生产性资源的有机整合,而企业成长的根本动力来源于内部[15]。企业内部资源可分为生产性资源和服务性资源,生产性资源是对产品生产的物质投入,而生产性资源与经营管理融合即产生生产性服务。首先,技术创新需要资源支持,而技术冗杂性又决定了资源需求量的大小。物流科技企业要想依赖技术提升获取超额利润,其产品就必须比其他企业更具价值。实现这一目标需要较强的资源获取能力。资源整合是物流科技企业实现技术创新的物质基础[16]。物流科技企业的创新资源来源主要有自有资金、银行贷款、股权融资等,而各个融资方式的条件不尽相同,能否顺利得到资金支持,依赖管理者的资源获取能力。其次,高科技产品本身具有高附加值的特征,其产品生产性资源投入构成中技术要素占较重比例,这就决定了其产品相较于一般产品更具市场竞争力。因此,研发创新能力成为衡量物流科技企业成长性的核心因素。最后,物流科技企业并非“为创而创”,其产品必须迎合市场需求,最终结果即要创造收入。从产品产出到收入实现的过程中,需要客户搜寻、产品议价、产品生产、技术支持、产品售后等一系列措施的支持。因此,盈利能力保证了其产品从技术价值到商业价值的有效转变。物流科技企业的资源获取能力和盈利能力这些服务性资源为创新资金的吸引和回流提供了有效的保证,使其能够在“资源获取—技术创造—价值实现”这一动态变化的过程中,不断壮大,成长性不断增强。

3 成长性评价指标体系构建

3.1 构建原则

已有研究一般采用营业收入增长率、总资产增长率或净利润增长率作为对物流科技企业成长性的描述[17]。然而据上文所述,成长性是指企业保持高盈利性和高价值性的能力。单纯的收入增长、资产增长都只能静态描述企业某一时点规模的扩大,而成长性又是一个动态概念。因此,需要将成长性包含在“资源获取—技术创造—价值实现”这一动态链条中。本研究从资源获取能力、技术创造能力、价值实现能力3 个方面评价物流科技企业成长性,构造3 项一级指标,9 项二级指标。

3.2 指标选取

资源获取能力。用不同资源获取方式替代,表示物流科技企业能够获取的资源量大小。具体而言,选取股权融资、债务融资、政府补助3 项指标。股权融资X1()=股本+资本公积,债务融资X2()=长期借款,政府补助X3()=营业外收入+其他收益。

技术创造能力。用与研发创新相关的指标替代,表示物流科技企业对创新的重视程度及其创新水平的高低。具体而言,选取研发投入比率、研发人员占比、专利获利水平3 项指标。研发投入比(Y1)=研发投入量/营业收入,研发人员占比(Y2)=研发人员数量/总职工人数,专利获利水平(Y3)=营业收入/专利数量。

价值实现能力。用盈利能力替代,表示物流科技企业获利水平的高低以及市场对其产品的认可度。具体而言,选取营业净利率、总资产净利率、权益净利率3 项指标。营业净利率(Z1)=净利润/营业收入,总资产净利率(Z2)=净利润/总资产,权益净利率(Z3)=净利润/股东权益。

3.3 样本选择与数据收集

由于物流科技企业多在创业板上市,因此本研究选取创业板的28 家物流科技企业作为研究样本,财务数据均来自于国泰安数据库中各企业2018 年年报。物流科技企业成长性评价指标如表1 所示。

4 成长性实证研究

4.1 因子分析

利用SPSS20.0 对数据进行KMO 检验和Bartlett 检验。KMO 检验的值是0.552,大于0.5,表明适宜做因子分析。Bartlett 检验的显著性水平小于5%,表明变量间存在相关性。具体如表2 所示。

表2 KMO 检验和Bartlett 检验

4.2 公因子提取

根据公因子方差计算结果,方差大于0.8 的超过60%,表明提取的公因子具有代表性。利用主成分分析来提取方差,依据特征值和方差计算出主成分。如表3 所示,有3 个因子的特征值大于1,其累积方差贡献率达到74.086%,因子分析的效果尚佳。因此,提取公因子F1、F2、F3作为代表对原指标展开分析。

表3 解释的总方差

4.3 旋转成分矩阵与公因子命名

采用最大方差法,求得旋转成分矩阵,如表4 所示。主因子F1代表了营业净利率(Z1)、总资产净利率(Z2)和权益净利率(Z3),且受三者影响均较大,因此命名为盈利能力因子;主因子F2代表了债务融资(X2)和政府补助(X3),且受两者影响均较大,因此命名为融资能力因子;主因子F3代表了股权融资(X1)、研发投入比(Y1)、研发人员占比(Y2)和专利获利水平(Y3),且受到研发投入比(Y1)和研发人员占比(Y2)影响较大,因此命名为研发能力因子。

表4 旋转成分矩阵

4.4 设立因子得分函数

利用SPSS 软件计算出的得分系数矩阵,计算出因子得分函数如下:

4.5 得分情况

4.5.1 总体得分情况按公共因子得分,以公共因子的方差贡献率为权重,求出28 家创业板物流科技企业成长性综合得分。

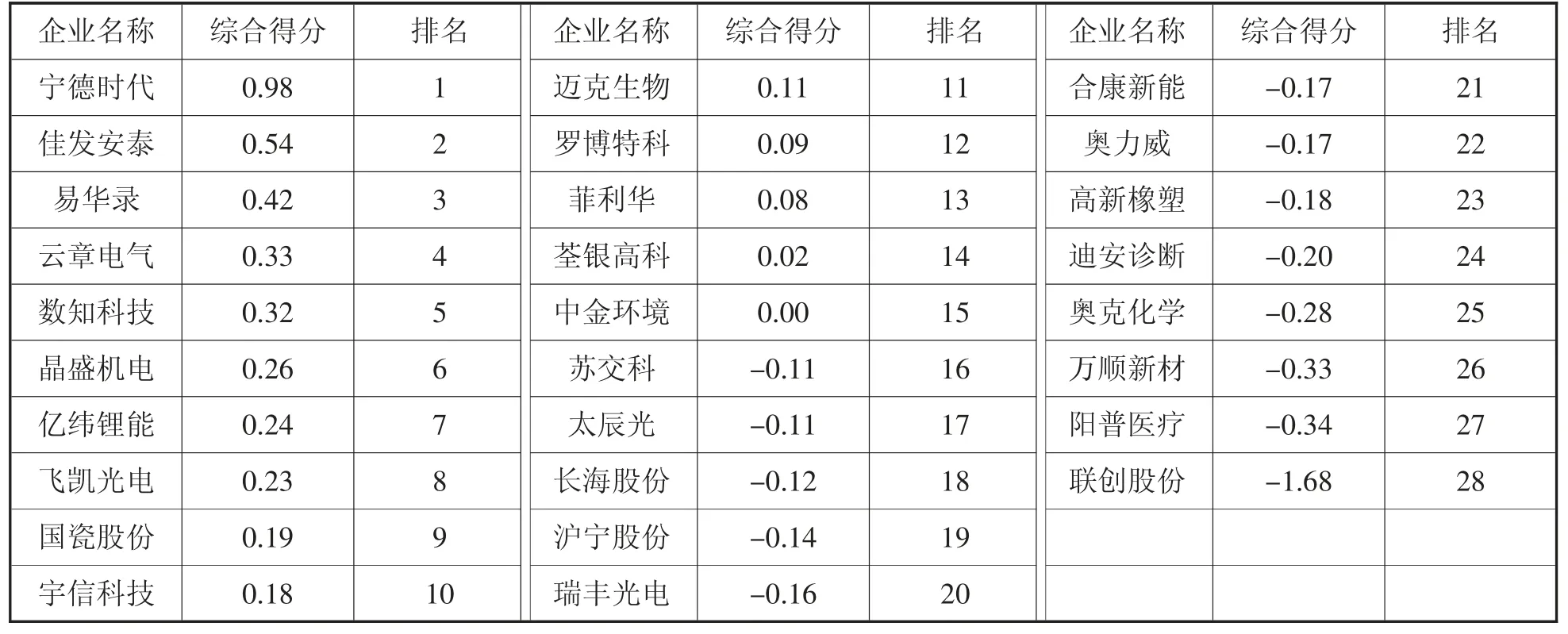

表5 成长性得分排名

由表5 可知,成长性综合得分排名靠前的多属于新能源、教育、信息技术行业;成长性综合得分排名靠后的多属于新材料行业。

4.5.2 盈利能力情况

选取得分排名前5 的公司。如表6 所示,荃银高科、高新橡塑两家公司的盈利能力因子得分远超其他企业。2018 年创业板平均营业净利率为5.05%,表中5 家公司营业净利率分别为31%、33%、14%、22%、19%,均优于创业板整体水平,表明创业板物流科技企业的产品变现能力较强,产品市场认可度较高。

4.5.3 融资能力情况

选取得分排名前5 的公司。如表7 所示,阳普医疗、宇信科技两家公司融资能力较强,其他公司则有较大差距。2018 年,创业板平均融资规模超5 亿,表中5 家公司融资规模均超过5 亿,表明创业板物流科技企业融资能力较强,各主体更愿意将资金投入高科技企业。

4.5.4 研发能力情况

选取得分排名前5 的公司。2018 年末,创业板研发投入合计接近700 亿元,平均研发投入量超1 亿。表8 中5 家公司研发投入占营业收入比重均超5%,最高9%,研发人员占比在25%~35%之间。与前述能力不同的是,排名前5 的公司在研发能力方面差距不大,表明物流科技企业重视研发投入和人才招揽,研发创新的热诚度高。

表6 盈利能力因子得分

表7 融资能力因子得分

表8 研发能力因子得分

5 原因分析及结论阐释

通过上述因子分析发现,选取的28 家创业板物流科技企业中,成长性大于0 的有14 家,其余有14 家,说明企业间成长性差异较大。盈利能力、融资能力、研发能力3 项指标大多都超过创业板平均水平,表明目前物流科技企业总体水平尚可。

本研究根据“资源获取—技术创造—价值实现”这一链条动态评价创业板物流科技企业成长性,结论表明物流科技企业在技术创造这一环节表现较强。然而,资源获取和价值实现环节表现欠佳,出现了少数企业“一枝独秀”的局面。具体来说,首先,物流科技企业资源获取渠道有限,主要有股权融资、债券融资、政府补助等。现有融资渠道都各有门槛,想要获得资金支持较难。因此,拓宽高科技企业融资渠道、降低融资门槛是创新投入的前提。其次,新产品需被市场认可,而科技含量较高的产品其成本必然高昂,面对激烈的竞争,高科技产品在诞生期必然受到成本制约。因此,提升盈利能力,除了提高收入,也要降低成本。财政补贴不仅应贴给物流科技企业,对于购买方也应实施优惠,目的是打通资金获取、资金利用和资金回流的通道。

猜你喜欢

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

物流技术与应用(2019年8期)2019-09-04

汽车观察(2018年12期)2018-12-26

上海企业(2018年9期)2018-12-07

创业邦(2018年8期)2018-08-28

创业邦(2016年6期)2016-06-20

现代企业(2015年2期)2015-02-28

股市动态分析(2014年24期)2014-07-11

股市动态分析(2014年21期)2014-06-10