基于灰色关联度和DEA 的可持续供应链绩效研究

2020-12-14 01:51刘昌年江苏大学管理学院江苏镇江212013

物流科技 2020年12期

刘昌年,张 宇 (江苏大学 管理学院,江苏 镇江212013)

LIU Changnian, ZHANG Yu (School of Management, Jiangsu University, Zhenjiang 212013, China)

0 引 言

从绩效评价体系中获益是供应链管理将业务运作达到最高效率的必然要求。在可持续供应链绩效评价指标体系中,供应链绩效包含了经济绩效、环境绩效及社会绩效,这3 个绩效之间是相互作用的,各个绩效指标之间还存在着一定的相关性,然而这种相关性可能导致评价指标信息的重叠或非独立,继而降低了评价的有效性。为此,如何筛选出最具代表性的可持续供应链绩效评价指标,以及运用适当的方法来评价可持续供应链的绩效凸显迫切和必要。

截至目前,追溯国内外可持续供应链绩效评价方法和指标体系构建的相关研究,主要是:曹裕等引入三重底线(TBL) 理论,构建出与经济、社会及环境3 方面相关的可持续供应链绩效评价指标体系,利用模糊层次分析法(FAHP),对可持续供应链进行绩效评价。Haghighi 等提出可持续供应链绩效评价指标,同时采用网络DEA 模型对几家塑料回收企业的可持续供应链绩效进行评价。黄浩岚等围绕可持续发展目标的经济、社会、生态和资源四个基本导向,设计出可持续餐饮的绩效指标体系。Ardian Qorri 等在研究关于可持续供应链管理(SSCM) 和绿色供应链管理(GSCM) 的104 篇文章基础上,从可持续性、供应链成员和利益相关者3 个方面给出测量供应链可持续性绩效的概念框架。随着研究的深入,一些学者发现指标之间的相关性会影响供应链的绩效评价结果。戴君等在构建出可持续供应链的绩效评价体系后,考虑指标之间的相关性,运用结构方程模型(SEM) 得出可持续供应链的评价方法,然而该研究在构建指标体系时并未考虑相关性,仅将指标间的相关性体现在绩效评价结果中。

构建可持续供应链指标体系的目标是筛选出最具代表性的可持续供应链绩效指标,指标筛选的方法主要有主观筛选法和客观筛选法。其中主观法避免不了指标之间存在重叠性问题,客观法大多采用单一的定量方法,会导致指标出现不合理现象。另一方面,由于可持续供应链的指标体系中包含了多准则参数,导致指标之间存在定性与定量的混合问题,因此根据企业的可持续性来评估其绩效是很难实现的。可持续性和社会经济的复杂性使得多准则决策方法(MCDM) 在绩效评价中越来越受欢迎,DEA 是SSCM 中应用最广泛的多准则决策方法之一,Chai 等认为,多准则决策方法可以帮助研究者更好地解决绩效问题。

基于上述,针对现有研究构建指标体系的不足,本文依照可持续发展的目标从经济、环境、社会3 个维度对评价指标进行初步建立,通过灰色关联分析对评价指标进行筛选,同时以秩相关作为辅助工具,保证构建出的绩效评价指标具有象征性,也避免指标之间存在相关性问题。在此基础上,利用DEA 方法进行绩效评价,期望为可持续供应链绩效评价体系的构建提供一种新的思路,为改善企业可持续供应链运营效率及促进企业实现经济、环境、社会效益3 个目标的集成提供更加有益的建议。

1 可持续供应链指标体系及评价方法的选择

1.1 可持续供应链指标体系的构建

本文基于TBL 理论分别构建可持续供应链的投入指标及产出指标,同时借鉴曹裕、Majid(2015)、Haghighi(2016)、霍宝锋(2019)、Popovic(2018)、Rohmer(2019)、Paula(2018)、Renato(2019)、Esteban(2019)、于君涛等人的研究,构建了可持续供应链绩效评价指标体系,具体如表1 所示。

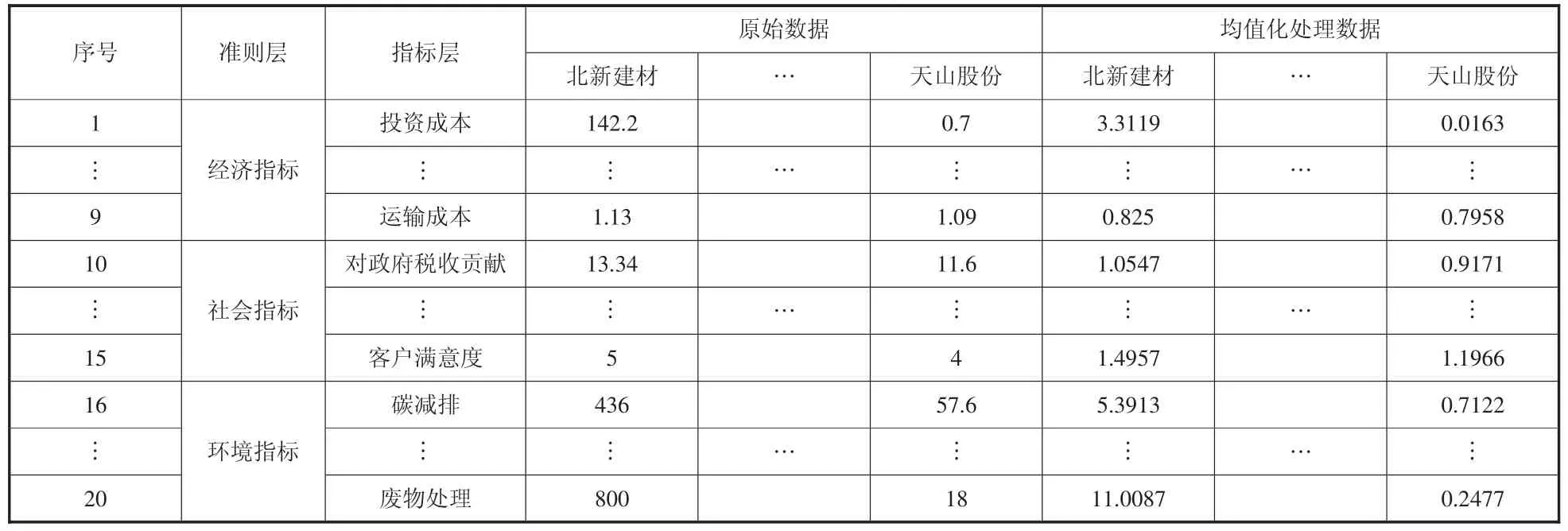

表1 可持续供应链的绩效评价指标体系

1.2 评价方法的选择

(1) 灰色关联度

灰色关联分析的基本思想是通过计算比较序列与参考序列的相似程度来判断其关联程度的大小。具体计算步骤如下:

第一步:确定比较数列

设有w个被评价对象,每个评价对象有m个指标,则令Xkj表示第k个对象第j个指标的标准化后的数据,Xk=(Xk1,Xk2,…,Xkn)表示为第k个评价对象m个指标的初始数据构成的向量。

第二步,确定参考数列

选取的指标之间没有强烈的因果关系,依次将各个指标作为参考数列与比较数列进行比较,参考数列记为X0,则所有评价指标构成的参考向量为{x0(t)}={x01,x02,,x03,…,x0n}。

第三步,变量的无量纲化

第四步,计算关联系数

x0(k)与xi(k)的关联系数:

ρ∈(0,∞),称为分辨系数。通常取ρ=0.5。

第五步,计算关联度

关联度ri公式如下:

第六步,关联度排序

关联度按大小排序,如果r1<r2,则参考数列y与比较数列x2更相似。

(2) CCR 模型

根据研究可持续供应链的特征,将DEA 中的CCR 模型应用于供应链的绩效评价中。

若将每一条供应链看作是一个决策单元DMU,设模型中有n个决策单元,每个决策单元都有m种“输入”,以及s种“输出”指标。Xj=(χ1j,χ2j,…,χmj)T≥0,Yj=(γ1j,γ2j,…,γsj)T≥0 分别为第j个决策单元的输入指标和输出指标(j=1,2,…,n),在符合平凡公理、凸性公理、无效性公理、锥形公理和最小性公理的前提下,建立了带有非阿基米德无穷小的CCR 模型:

可以根据模型的最优解计算出θ、λ、s-、s+,若θ=1,s-,s+=0, 则决策单元是DEA 有效的,同时技术有效和规模有效;若θ=1,存在≠0 或≠0,则决策单元是弱有效的,即该决策单元若将第i项投入减少或将第p项产出增加,该决策单元

就可以变为有效决策单元;若θ≺1,则决策单元无效,可通过投影分析构造一个新的决策单元使之成为有效决策单元,其中,同时可计算出则决策单元规模收益不变则决策单元规模收益则决策单元规模收益递减。

2 算例分析

2.1 数据来源

选取东方财富网水泥建材45 家上市公司作为研究对象,数据来源于2018 年各上市公司的《年度报告》、《年度社会责任报告》、《污染源监测年度报告》、《环保验收监测》。由于上市公司中的绩效评价指标量纲、经济含义及表现形式不相同,需对公司的数据进行处理,采用的是DPS 软件中的均值化处理法。

2.2 评价指标的初步筛选

对45 家水泥建材的数据收集,在剔除了缺失的数据后得到35 家水泥建材行业的数据,如表2 所示。

表2 可持续供应链服务绩效指标数据

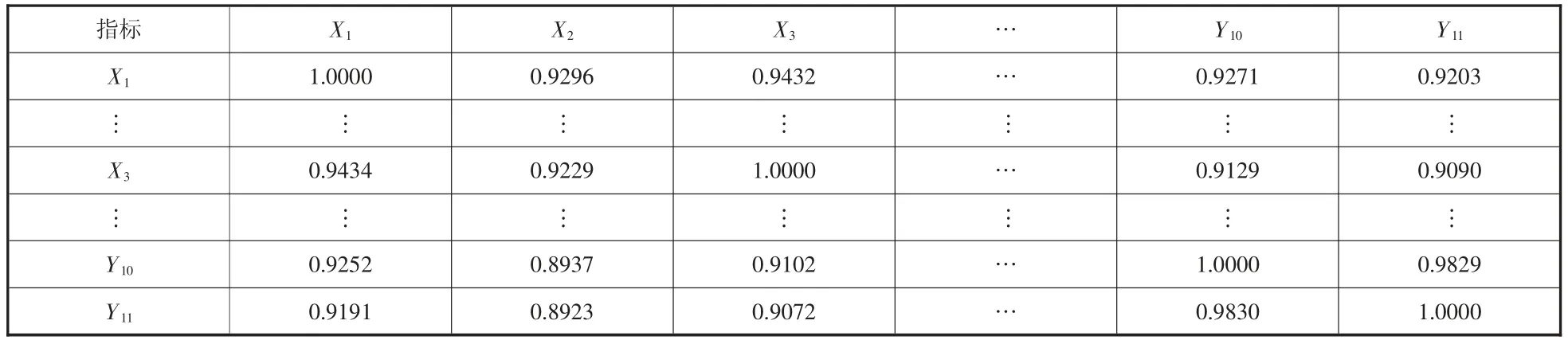

2.3 灰色关联筛选指标

(1) 计算关联系数

将表2 中标准化后的数据代入式(2)、式(3) 中,得出各个指标之间的关联系数,结果见表3。

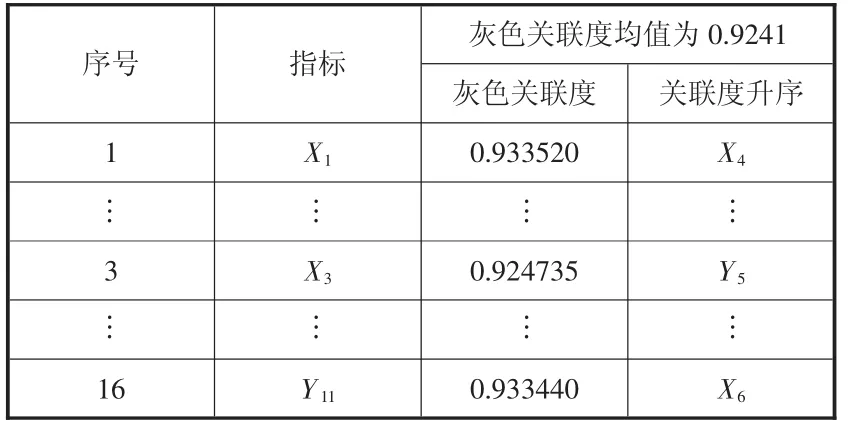

(2) 计算关联度

将表3 中X1~Y11列中的数据代入式(4) 中,计算指标间关联度,各指标之间的关联程度通过ri来表示。结果如表4 所示。

结果显示灰色关联度均值为0.9241,而投资成本、可持续发展设计费用、环境维护成本、对社区及公益事业贡献、总资产净利率、废物处理、碳减排这7 项指标均低于关联度均值。说明这几项指标不适用于评价水泥建材行业的可持续供应链绩效水平。由此删除低于灰色关联度均值的指标后得到13 个绩效评价指标。

表3 灰色关联系数

2.4 秩相关分析

得到13 个绩效评价指标后,为保证筛选出的评价指标信息无法相互替代,需进一步采用秩相关分析指标之间的关系。根据文献中秩相关系数临界值的标准,将秩相关系数的临界值设为0.9,若两个指标之间的秩相关系数大于0.9,说明这两个指标之间拥有相互替代性,此时应该参照表4,删除信息重复指标中灰色关联度小的指标。秩相关分析结果如表5所示。

表4 灰色关联分析

表5 秩相关分析

通过秩相关分析,删除职工工资及福利、客户满意度、对政府税收贡献、市场占有率4 个指标,结果如表6 所示。

表6 构建的水泥建材行业可持续供应链绩效指标体系

2.5 可持续供应链绩效的DEA 分析

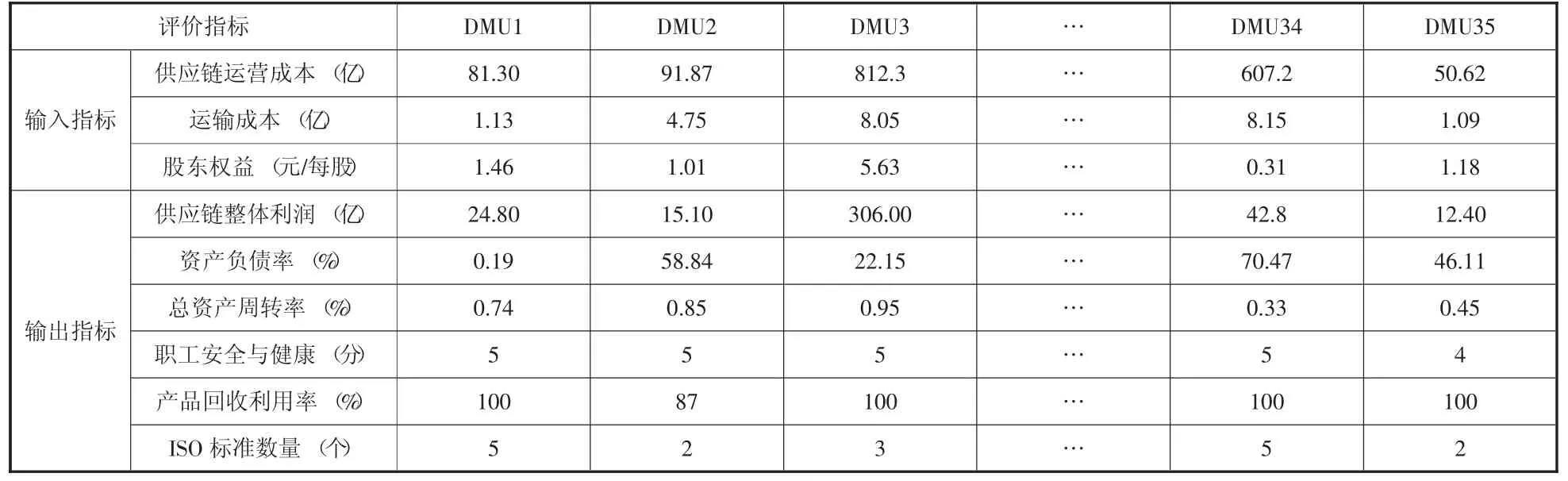

本文收集35 家水泥建材行业可持续供应链的相关数据,以供应链运营成本、运输成本、股东权益为输入指标;以供应链整体利润、资产负债率、总资产周转率、职工安全与健康、产品回收利用率、ISO 标准数量为输出指标,如表7 所示,将表7数据代入式(5),利用Matlab 软件求解,结果如表8 所示。

表7 可持续供应链投入与产出数据

根据表8 的DEA 评价结果,对35 家水泥建材行业的可持续供应链绩效进行以下分析。

表8 可持续供应链评价结果

(1) 在研究的35 个决策单元中,决策单元DMU3、DMU6、DMU8、DMU10、DMU12、DMU15、DMU17、DMU18、DMU22、DMU25、DMU26、DMU30、DMU34 为DEA 有效(θ=1,S-=S+=0),这13 个决策单元的供应链运营成本、运输成本、股东权益投入要素已达到最优的投入产出配置,说明这些企业供应链的可持续性绩效良好。DMU13 为弱DEA 有效,为改善其绩效,在投入指标保持不变的前提下,将产出指标资产负债率、总资产周转率、产品回收利用率、ISO 标准数量提高S+。而其他决策单元存在着资源冗余的问题。

(2) 根据表8 中规模效益值β 可以看出,决策单元DMU3、DMU6、DMU8、DMU10、DMU12、DMU15、DMU17、DMU18、DMU22、DMU25、DMU26、DMU30、DMU34 的β 值均为1,表明这13 条可持续供应链已达到规模经济,投入产出比为最佳比例。而DMU9、DMU11、DMU14、DMU32 这4 个决策单元的β≺1,表明这4 条可持续供应链出现规模经济递增趋势,应当适当增加资源要素的投入。如决策单元DMU9 的β=0.9915≺1,其投入指标的松弛变量=0.6200,说明该企业可持续供应链应当适当增加股东权益,以达到最佳的产出效果。其他决策单元DMU1、DMU2、DMU4、DMU5、DMU7、DMU13、DMU16、DMU19、DMU20、DMU23、DMU27、DMU28、DMU29、DMU31、DMU33、DMU35 的β≻1,表明该可持续供应链出现规模经济递减趋势,应当适当减少资源要素的投入。如从决策单元DMU35 的投入指标的松弛变量值可以看出,=0.3214,说明该企业可持续供应链应当减少运输费用,以达到最佳的产出水平。

(3) 为改善非DEA 有效现象,对非有效DEA 进行生产前沿面上的投影计算,调整无效决策单元的投入与产出,给出最佳产出值。以决策单元DMU9 为例,计算结果如表9 所示。

表9 DMU9 投入产出调整方案

将表4 中DMU9 调整前的投入与调整后的投入数据对比分析,第9 条可持续供应链可以将供应链运营成本由19.55 亿减少至15.89 亿,运输成本由0.16 亿减少至0.13 亿,股东权益减少至0.77 元/股,可以获得表9 中的目标产出效果。同理,可以得出其他非有效决策单元的投入产出调整数据。根据分析结果对可持续供应链投入产出进行合理的调整,可以不断提高可持续供应链的产出利润,改善职工安全与健康的环境,适应可持续供应链的规模经济递增趋势。

3 结束语

供应链环境和社会影响日益增长,企业现在必须对其可持续发展负责,并越来越有义务测量、控制和披露其自身的可持续发展绩效。因此,本文初步构建了可持续供应链绩效评价指标体系,通过灰色关联分析和秩相关作为工具,筛选出最具象征性的指标。在此基础上,采用DEA 方法,测量可持续供应链绩效的有效性,为可持续供应链绩效指标进行定量研究提供了指导建议,进一步完善了可持续供应链的相关理论体系,对于多学科交叉研究及学习,提供了良好的研究思路。

本文通过对35 家上市水泥建材企业进行实证评价表明:水泥建材企业实施的可持续供应链运行状态差强人意,北新建材、冀东水泥、华新水泥等多家企业的可持续供应链运营状态没有形成一个良好的发展趋势,其根本原因是企业没有做到经济、社会、环境3 方面效益的统一。水泥行业属于重化工企业,受形资源、环境等约束大,具有显著的“三高两低”特征,实现可持续发展目标的压力非常大。

本文绩效评价指标体系仅针对水泥建材行业,采用的DEA 绩效评价方法也只能对于无效决策单元进行改善,对于有效决策单元无法改善,而现实生活中的有效决策单元是可以改善的。因此,未来的研究可针对不同行业、不同的可持续供应链地位的企业,量身定做一套属于可持续供应链的绩效评价指标体系。另外,传统的DEA 方法无法改善有效决策单元,仅能用于无效决策单元的改进上,而近几年国内学者提出的DEA 效率概率占优模型可以对有效决策单元进行改进,未来的研究可以运用DEA 效率概率占优模型对可持续供应链进行绩效评价研究,这样可以避免传统DEA 方法带来的主观缺陷。

猜你喜欢

小学生学习指导(低年级)(2020年3期)2020-06-02

Coco薇(2017年2期)2017-04-25

Coco薇(2017年2期)2017-04-25

水利科技与经济(2017年12期)2017-04-22

为了孩子(3~7岁)(2016年8期)2016-05-14

中国商论(2016年33期)2016-03-01

中国乡镇企业会计(2015年9期)2015-12-30

电源技术(2015年11期)2015-08-22

中国工程咨询(2015年5期)2015-02-16

河南科技(2014年16期)2014-02-27