税费协同管理遵从风险预警指标体系构建

2020-12-11 09:14张营周刘军英

财会月刊·上半月 2020年11期

张营周 刘军英

【摘要】税费协同管理遵从风险预警指标设置是税费协同风险管理工作的关键和难点所在, 更是识别和应对税费遵从风险的前置条件和核心内容。 选取企业所得税、个人所得税以及社保费作为税费协同管理的研究对象, 在深入分析三者内在关系的基础上, 依托金税三期税收管理系统提取的海量税费数据信息, 结合最新的所得税与社保费政策, 构建包括人数协同预警指标、工资薪金协同预警指标、“五险一金”覆盖面预警指标、“五险一金”金额协同预警指标、缴费基数合规性预警等5个一级指标和20个二级指标及警戒值的所得税与社保费协同管理遵从风险预警指标体系, 并通过实践进行有效性和可用性验证。

【关键词】金税三期;协同管理;遵从风险;所得税;社保;税费

【中图分类号】 F812.42 【文献标识码】A 【文章编号】1004-0994(2020)21-0097-6

一、引言

2018年6月15日和7月20日, 全国省级和省级以下国税、地税机构合并且分别完成挂牌。 2019年1月1日起新《个人所得税法》实施, 社会保险(以下简称“社保”)费由社保经办部门征收改为由税务部门征收。 2019年3月1日, 金税三期系统实现了并库, 这为降低企业税费遵从风险提供了新的契机, 税务机关可以通过不同税费信息的关联比对, 即加强税费协同管理来应对企业长期存在的、严重的税费遵从风险问题。 新形势下, 加强税费协同管理已经成为降低企業税费遵从风险、提高税费风控能力、完善新时期可持续税收管理体系和提高税费征管效率的有效手段。 但是, 税费系统是复杂的开放性系统, 各个税费就是其子系统, 各子系统间具有非线性相互作用。 金税三期并库后, 不同的税费子系统如何协同?如何加强不同税费子系统的协同管理并产生“1+1>2”的协同效应?对上述问题的研究显得尤为必要和迫切。 通过梳理公开的研究文献发现, 目前对在金税三期并库背景下以协同管理视角构建税费遵从风险预警指标体系的研究基本没有。 税费协同管理遵从风险预警指标设置是税费协同管理遵从风险管理工作的关键和难点所在, 更是识别和应对遵从风险的前置条件和核心内容[1] 。 因此, 构建税费协同管理遵从风险预警指标体系具有重大的理论价值和实践意义。

现阶段税务机关征收的收入种类多达50余项, 其中税收收入有16项、社保费收入有8项、非税收入(不含社保费)有24项、其他收入有2项。 国税、地税合并后, 由于金税三期系统相关数据库还没有建立或者不甚完善, 实现对所有行业所涉不同税(费)种数据的提取和比对并不现实, 只能选定一些重点税源行业所涉的主要税(费)种, 如企业所得税、个人所得税以及社保费等进行协同管理, 以便发现税费遵从风险。 基于此, 本文选取企业所得税、个人所得税与社保费为研究对象, 根据三者之间的内在关系, 依托金税三期数据管理系统, 构建了协同管理遵从风险预警指标体系。 在金税三期并库、社保费由税务部门统一征收和个人所得税重大改革实施后, 该指标体系有助于税务机关开展相应的税费征管、评估和稽查工作等, 能够对全国的税费改革提供政策支持和实践依据。

二、企业所得税、个人所得税与社保费的关系

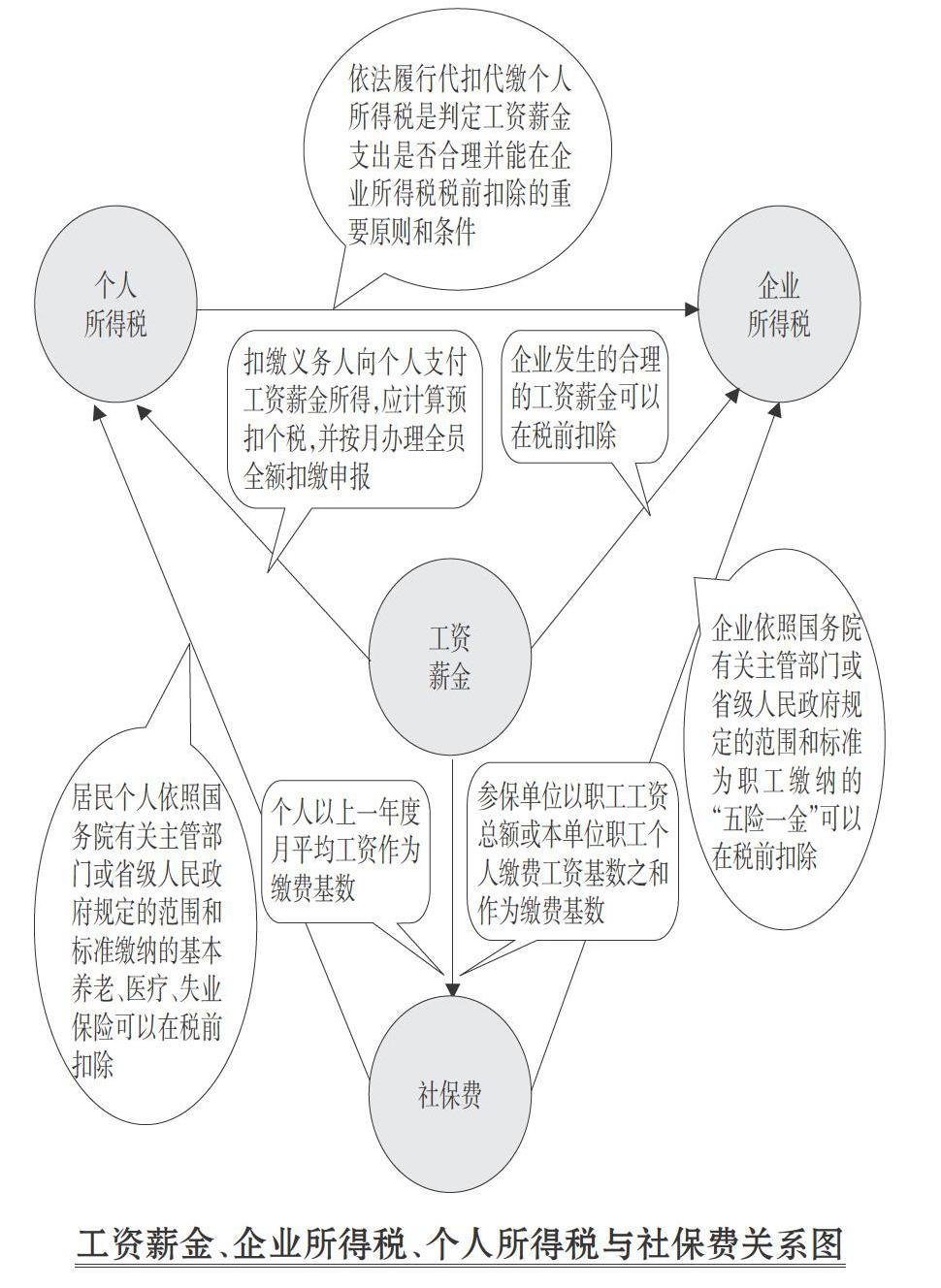

企业所得税、个人所得税与社保费是所有公司制企业都涉及的税与费, 三者以工资薪金为纽带, 且两两之间存在着密不可分的关系(见下图)。

(一)工资薪金与企业所得税、个人所得税和社保费的关系

1. 工资薪金与企业所得税。 企业发生的合理的工资、薪金支出, 准予在企业所得税税前扣除。 属于国有性质的企业, 其工资薪金不得超过政府有关部门给予的限定数额;超过的部分不得计入企业工资薪金总额, 也不得在计算企业应纳税所得额时扣除。

2. 工资薪金与个人所得税。 居民个人取得的工资、薪金所得、劳务报酬所得、稿酬所得与特许权使用费所得(简称“综合所得”)按纳税年度合并计算个人所得税。 扣缴义务人向居民个人支付工资、薪金所得时, 应当按照累计预扣法计算预扣税款, 并按月办理全员全额扣缴申报 。

3. 工资薪金与社保费。 社保费主要包括基本养老保险、基本医疗保险、失业保险、工伤保险、生育保险等费用。 用人单位应当按照国家规定的本单位职工工资总额的比例缴纳基本养老保险费, 职工应当按照国家规定的本人工资的比例缴纳基本养老保险费;用人单位应当按照本单位职工工资总额, 根据社保经办机构确定的费率缴纳工伤保险费。

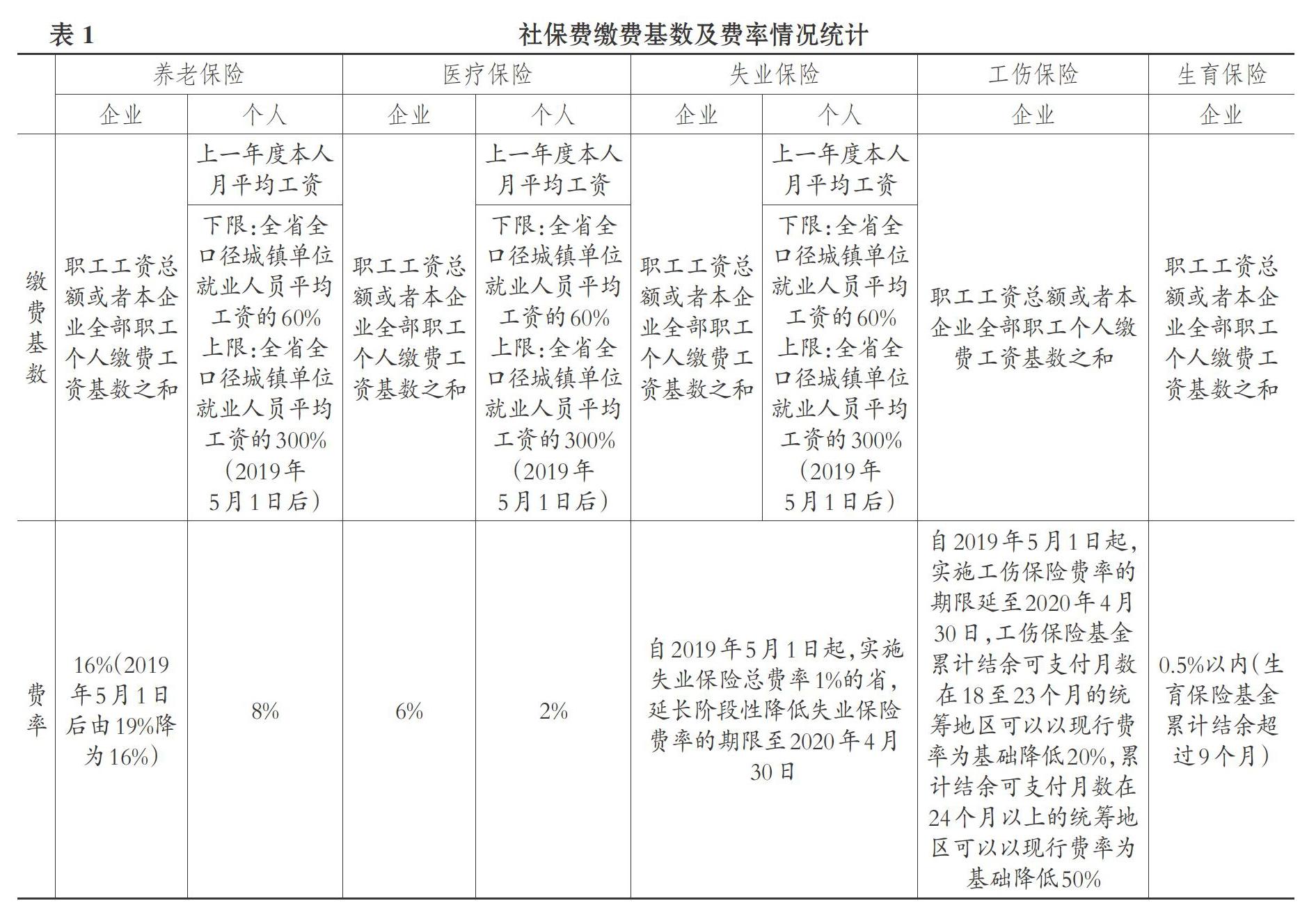

参保单位缴纳基本养老保险费的基数可以为职工工资总额, 或者本单位职工个人缴费工资基数之和。 单位职工本人缴纳基本养老保险费的基数原则上以上一年度本人月平均工资为基础, 在全省全口径城镇单位就业人员平均工资的60% ~ 300%的范围内进行核定。 参保单位缴纳基本医疗保险、失业保险、工伤保险、生育保险费的基数为职工工资总额, 基本医疗保险、失业保险职工个人缴费基数为本人以上一年度个人月平均工资为缴费基数。

由此可知, 企业承担的社保费与上一年度职工工资总额或者本单位职工个人缴费工资基数之和密切相关;企业职工个人承担的基本社保与本人上一年度月平均工资密切相关;核定的个人缴费基数有上限和下限之分, 限外的工资数额不能作为缴费的基数。 具体社保费缴费基数及费率情况统计见表1。

(二)企业所得税、个人所得税和社保费两两之间的关系

1. 企业所得税与个人所得税。 合理的工资薪金支出可以在企业所得税税前扣除, 但其前提是已履行了个人所得税代扣代缴义务, 否则不得扣除。 也就是说, 企业是否依法代扣代缴个人所得税是判定工资薪金支出是否合理及其能否在企业所得税前扣除的重要原则和条件。

2. 企业所得税与社保费。 企业依照国家规定的范围和标准为职工缴纳的基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等基本社保费和住房公积金, 准予在企业所得税税前扣除[2] 。

3. 个人所得税与社保费。 用人单位和劳动者必须依法参加社保并缴纳社保费, 按月办理全员全额个人所得税扣缴申报。 居民个人按照国家规定的范围和标准缴纳的基本养老、基本医疗、失业保险等社保费和住房公积金等作为专项扣除可以在个人所得税税前扣除。

三、所得税与社保费协同管理遵从风险预警指标体系构建

税费协同管理遵从风险预警指标设置是税费协同遵从风险管理工作的关键和难点所在, 对税费协同遵从风险管理工作的有效开展起着至关重要的作用。 本文根据税务机关目前所征收的50余项收入种类, 选取企业所得税、个人所得税以及社保费作为研究对象, 并根据三者之间的内在关系, 依托金税三期税收管理系统提取的海量税费数据信息, 基于税费的大数据运用, 结合最新的税费政策, 构建所得税与社保费的协同管理遵从风险预警指标体系, 确定警戒值。 该预警指标体系共有5个一级指标, 即人数协同预警指标、工资薪金协同预警指标、“五险一金”覆盖面预警指标、“五险一金”金额协同预警指标、缴费基数合规性预警指标, 以及20个二级指标来评估企业的税费遵从度。

(一)人数协同预警指标

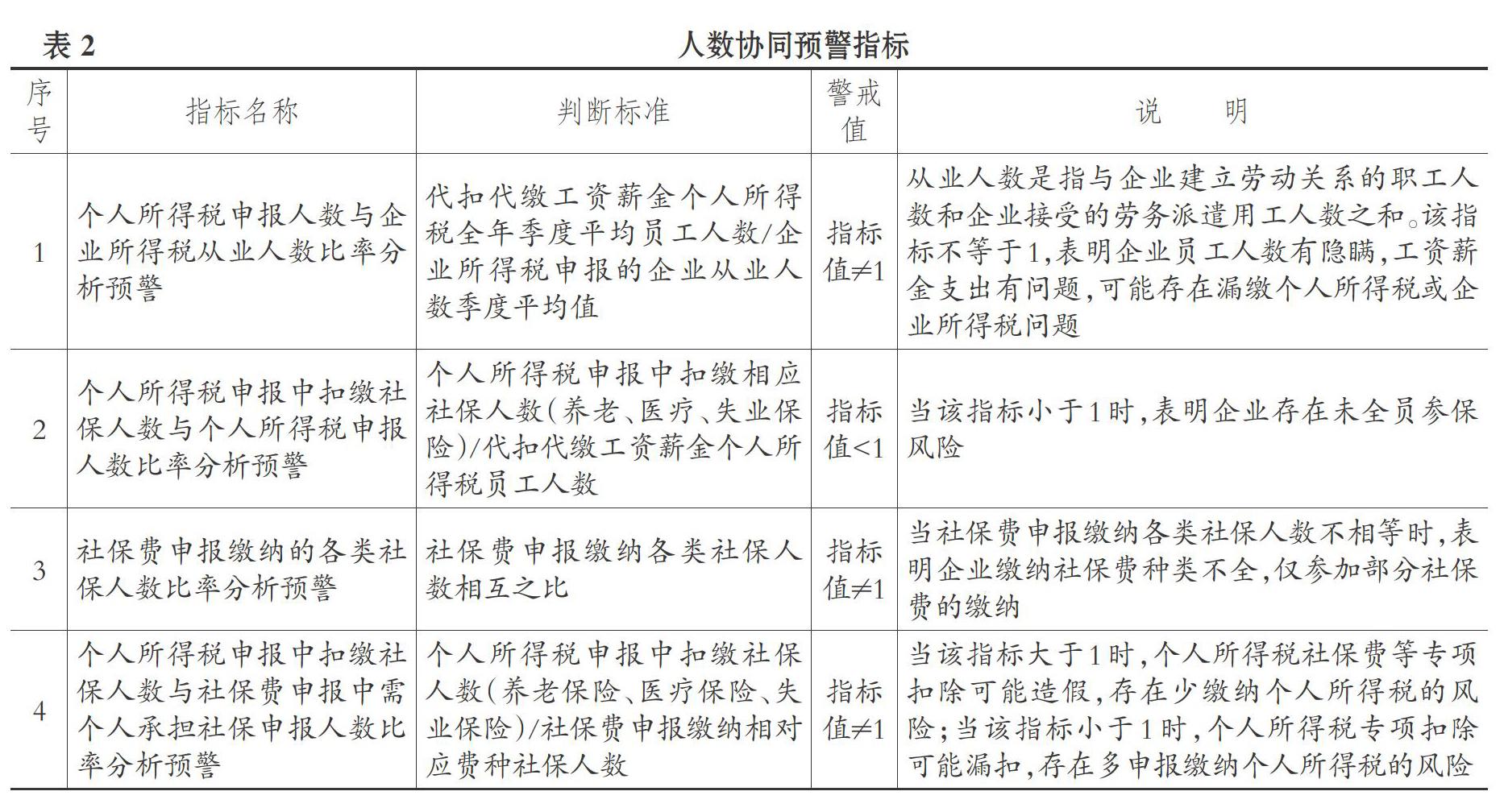

人数协同预警指标主要是从个人所得税全员全额扣缴申报的工资薪金人数、个人所得税申报中扣缴“三险一金”人数、企业所得税年度汇算清缴中申报的从业人数以及社保费申报中缴纳的各类社保费人数对比来评估企业在个人所得税、企业所得税与社保费申报缴纳方面存在的税费不遵从问题。 人数协同预警指标共设4个二级指标, 分别为个人所得税申報人数与企业所得税从业人数比率分析预警指标、个人所得税申报中扣缴社保人数与个人所得税申报人数比率分析预警指标、社保费申报缴纳的各类社保人数比率分析预警指标、个人所得税申报中扣缴社保人数与社保费申报中需个人承担社保申报人数比率分析预警指标。 具体指标名称、判断标准、警戒值和说明见表2。

(二)工资薪金协同预警指标

工资薪金是社保费、个人所得税与企业所得税三者关系的纽带, 因此对工资薪金的评估分析至关重要。 工资薪金协同预警指标只设1个二级指标, 主要是通过工资薪金个人所得税申报收入额与企业所得税年度汇算清缴申报工资薪金总额(税收金额)的对比来发现税收不遵从问题。 原则上, 工资薪金个人所得税申报收入额应该不小于企业所得税年度汇算清缴申报工资薪金总额(税收金额)。 根据国家税务总局《关于企业工资薪金及职工福利费扣除问题的通知》(国税函[2009]3号)的规定, 只有依法履行了代扣代缴个人所得税义务的、企业已实际发放的工资薪金(税收金额)可以在企业所得税前扣除, 而没有实际发放的预提的工资薪金是不允许在企业所得税税前扣除的。

当该指标小于1时, 表明工资薪金个人所得税申报收入额小于企业所得税年度汇算清缴申报工资薪金总额(税收金额), 此时企业可能存在两个税收遵从风险问题:一是企业涉嫌在企业所得税前虚列工资薪金支出, 形成少缴纳企业所得税风险;二是工资薪金支出可能是真实的, 但是部分工资薪金没有足额扣缴个人所得税, 形成少缴纳个人所得税的风险。 具体指标名称、判断标准、警戒值和说明见表3。

(三)“五险一金”覆盖面预警指标

根据国家相关规定, 用人单位必须依法参加社保, 缴纳基本养老、基本医疗、失业、工伤和生育保险(简称“五险”)等社保费;劳动者个人必须依法参加社保, 缴纳基本养老、基本医疗和失业保险。 企业只要没有缴纳“五险”或选择性缴纳社保费, 就表明企业存在缴纳社保费不遵从的违法行为。 而企业缴纳住房公积金(简称“一金”)并不是法定的, 企业可以选择缴纳或不缴纳。 “五险一金”覆盖面预警指标下设有6个二级指标。 具体指标名称、判断标准和说明见表4。

(四)“五险一金”金额协同预警指标

“五险一金”金额协同预警指标共设置有3个二级指标, 分别为社保费申报中单位承担的各类基本社保之和与企业所得税年度汇算清缴各类基本社会保障性缴款比率分析预警指标、社保费申报中个人承担的各类基本社保与个人所得税申报中扣减的相对应社保缴款比率分析预警指标、个人所得税申报中扣减的住房公积金与企业所得税年度汇算清缴住房公积金缴款(税收金额)比率分析预警指标。

这3个指标针对社保费申报中企业承担的各类基本社保与个人承担的各类基本社保分别与企业所得税年度汇算清缴申报中各类基本社会保障性缴款、工资薪金个人所得税代扣代缴申报中扣减的对应基本社会保障性缴款进行比对, 工资薪金个人所得税代扣代缴申报中扣减的住房公积金与企业所得税年度汇算清缴单位承担的住房公积金缴款(税收金额)进行比对, 从而重点评估企业在社保费、个人所得税与企业所得税申报缴纳方面存在的税费不遵从问题。 具体指标名称、判断标准、警戒值和说明见表5。

(五)缴费基数合规性预警指标

社保缴费基数是劳动者与用人单位缴纳社保的基准, 具体来说就是当地上一年度的月平均工资标准;如果职工上年度月平均工资超过社保规定的上限(社会平均工资的300%)或下限(社会平均工资的60%), 限外部分不能作为缴费基数计算。 缴费基数合规性预警指标共设有6个二级指标, 分别为个人所得税工资薪金总额与职工个人缴费基数之和比率分析预警指标, 相对应费种的单位部分缴费基数与社保核定的个人缴费工资基数之和(医疗保险除外)比率分析预警指标, 医疗、失业、工伤、生育四个费种单位部分缴费基数与养老单位部分缴费基数比率分析预警指标, 住房公积金缴费基数与社保缴费基数比率分析预警指标, 企业社保缴费基数与核定的最低缴费基数比率分析预警指标, 个人所得税申报扣减的社保费缴费基数与社保费申报的对应费种的缴费基数比率分析预警指标。 这6个指标分别从个人所得税工资薪金总额与职工个人缴费基数之和的对比、不同费种单位缴费基数的对比、住房公积金缴费基数与社保缴费基数的对比、企业缴纳社保基数与最低缴费基数的对比等方面来评估企业社保基数的合规性。 具体指标名称、判断标准、警戒值和说明见表6。

四、实际应用

根据构建的所得税与社保费协同管理遵从风险预警指标体系, 国家税务总局PDS税务局依据2017年国民经济行业分类(GB/T 4754—2017)标准, 结合产业发展现状, 把制造业中25 ~ 30大类(石油、煤炭及其他燃料加工业、化学原料和化学制品制造业、医药制造业、化学纤维制造业、塑料制品业、非金属矿物制品业)、33 ~ 40大类(装备制造业)作为抽样对象, 考虑样本行业覆盖面和企业规模大小, 从中抽取营业收入在1000万元以上的企业50家。 通过金税三期系统提取样本企业2018年企业所得税年度汇算清缴纳税申报信息以及样本企业2018年1 ~ 12月税费所属期的个人所得税、社保费、住房公积金申报缴纳信息进行案头比对分析, 筛选出有税费遵从风险的样本企业, 然后深入企业逐一核实。 研究发现:超过一半的样本企业存在未全员全额申报工资薪金个人所得税问题;有近一半的样本企业选择性缴纳了社保;七成左右的样本企业存在社保少缴或逃缴现象;六成的样本企业在企业所得税年度汇算清缴中存在虚增工资薪金成本而少缴纳企业所得税的现象;有一成半左右的样本企业存在通过虚增社保费而少缴纳企业所得税的情况;有部分样本企业在工资薪金个人所得税申报中通过虚扣社保费和住房公积金达到少缴纳个人所得税的目的;有一成半左右的样本企业在工资薪金个人所得税申报中, 存在通过社保造假漏缴个人所得税的嫌疑等税费遵从风险问题。 案头分析和实地核查检验了本文所构建的所得税与社保费协同管理遵从风险指标体系及预警值的合理性和实用性。

当然, 本文仅以所得税与社保费为例进行研究, 而在金税三期系统下, 税费协同管理遵从风险预警指标体系的构建一定要结合不同行业的特点、经营特征、税费遵从风险点、不同税(费)种的内在关系以及最新的税费政策、金税三期系统中能够提取的税费信息, 融合基层征管经验, 构建不同行业、不同税(费)种协同管理遵从风险预警指标体系[2] 。 具体而言:房地产业、建筑业可考虑建立增值税及附加税费、企业所得税、土地增值税、契税的协同管理遵从风险指标体系, 企业所得税、个人所得税与社保费的协同管理遵从风险指标体系, 以及城镇土地使用税与房产税的协同管理遵从风险指标体系, 坚持“研发、验证、应用”的同步持续轮回推进, 并随着税费政策的调整、金税三期系统相关数据库的完善, 实践风险应对中问题和信息的适时反馈, 进行针对性的修改和调整, 从而满足税费征收科学化、精细化、专业化的管理需要。

【 主 要 参 考 文 献 】

[1] 范輝.“互联网+”思维下完善税收风险识别指标体系的探索[ J].税务研究,2019(11):77 ~ 81.

[2] 姚键.税收风险评测指标体系的构建与应用[ J].税务研究,2018(12):106 ~ 111.

猜你喜欢

大经贸(2016年11期)2017-01-06

中国经贸(2016年20期)2016-12-20

电脑知识与技术(2016年27期)2016-12-15

东方教育(2016年4期)2016-12-14

商场现代化(2016年22期)2016-10-18

上海企业(2014年9期)2014-09-22

汽车观察(2009年1期)2009-02-18