中国商业银行跨国并购长期财务绩效评价研究

2020-12-11 09:06谭中明赵广刘媛媛

经济研究导刊 2020年30期

谭中明 赵广 刘媛媛

摘 要:在经济全球化的今天,跨国并购成为银行进入海外市场的重要方式。以建行并购巴西BIC银行为研究样本,分析其并购动因,而后运用主成分分析法研究其并购后的长期财务绩效,并采用建行自身纵向比较的方式进行结果分析,结论表明建行这一并购事件的长期财务绩效表现不够理想。最后总结经验,从并购的区域、对象和时机三个层面得出启示,以期为中国商业银行跨国并购提供一定的经验借鉴。

关键词:跨国并购;长期财务绩效评价;中国建设银行;巴西BIC银行

中图分类号:F832 文献标志码:A 文章编号:1673-291X(2020)30-0083-02

引言

随着经济全球化进程的不断深入,全球很多大型银行都开始了国际化经营,跨国并购也成为银行进入海外市场的重要方式。我国商业银行跨国并购历程较短,且并购时易受到政府干扰和国家政策影响[1],从而并购绩效较低。而现阶段积累的关于商业银行跨国并购的理论和实证经验较少,且大多集中于银行并购的动因及效率研究,对于银行跨国并购所产生的价值即银行绩效的研究涉及较少,相应的实证方法得出的结论也都有一定的局限性,不能完全评价其产生的绩效。但对商业银行跨国并购前后的绩效变化进行分析和研究,能够为我国商业银行实施全球化战略、开展国际活动提供有益的参考。

一、并购动因

建行是我国国有五大行之一,在海内外都发展迅速。建行在内地的分支机构覆盖了我国大多数城乡地区,在海外则拥有建行亚洲、建行伦敦、建行俄罗斯等经营性子公司。而巴西的BIC银行成立于1938年,是巴西历史最悠久且规模较大的一家中型银行,主要经营的核心业务是为中型市场的公司客户提供贷款业务。对建行并购BIC银行这一事件的并购动机的分析可以从并购方建行海外市场角逐需求和被并购方BIC银行所处经济环境和自身经济实力方面进行。

到2013年并购时为止,建行的海外网点数目仅有7家,且覆盖范围主要集中在亚洲、欧洲和北美。而巴西作为南美洲代表性国家,是建行推进海外发展战略、打开拉美市场的重中之重。其次,中国是巴西的第一大出口国,也是巴西的第一大进口来源国。两国在油气、农矿产品领域有深入合作,这些业务上的合作为银行业提供了大量的贸易结算业务。同时,BIC银行作为巴西历史最悠久的私营银行之一,其网点数目多且覆盖范围广,具有丰富的客户资源以及完整的市场平台和操作经验。

二、银行并购的财务绩效评价指标选取与量纲处理

(一)评价指标选取

本文在借鉴以往国内外商业银行财务绩效评价指标体系构建相关文献基础上,结合郭妍[2](2010)研究商业银行并购财务绩效所选取的指标,同时充分考虑商业银行作为经营货币和信用的企业的特殊性,从银行盈利能力、流动能力、安全能力以及体现银行发展状况的成长能力四个方面综合考虑,初步选取资本利润率、成本收入比、成本费用利润率、拨备覆盖率、资本充足率、存贷比、流动性比率、现金资产比率、净利润增长率、总资产增长率10个指标作为本文研究建行并购BIC银行长期财务绩效的原始指标。

(二)指标量纲处理

为对财务绩效的评价更为方便和准确,需要对指标进行进一步处理,使所有指标与其反映的性质的方向保持一致,上述10个指标中“成本收入比”和“存贷比”是逆指标,因此将这两个指标取倒数作为替代指标。将处理好的10个财务指标变量分别定义为 X1,X2,…X10,构成长期财务绩效评价体系的变量集。

三、基于主成分分析法的长期财务绩效评价实证分析

(一)样本选取及数据来源

为对建行并购前后的财务绩效进行评价,本文选取建行作为研究对象,借鉴魏长宽[3](2014)、云昕和辛玲[4](2015)等人在績效评价时对并购案例采用的主成分分析的实证做法,以建行并购前后各5年(2008年—2018年)各年度财务数据作为研究样本,分别定义为样本1,样本2,…样本11。本文所有样本的具体数据均来自同花顺网站及相关银行各年度报告。

(二)建行的财务绩效评分过程

1.将构建的评价指标体系中的10个指标作为研究变量,用Excel软件对选取的建行11个样本的10个变量对应的财务指标数据进行整理计算,得到可用于计算各样本绩效综合得分的原始财务数据矩阵;再运用SPSS23.0软件对各指标进行标准化处理使得所有变量的单位统一为sd。

2.运用SPSS23.0计算其相关系数矩阵。经观察统计,相关系数矩阵中有极大一部分系数绝对值较大,即有相当一部分变量间表现出强相关关系,即原始变量指标之间存在很大程度上的信息重叠,因此这些变量适合进行主成分分析。

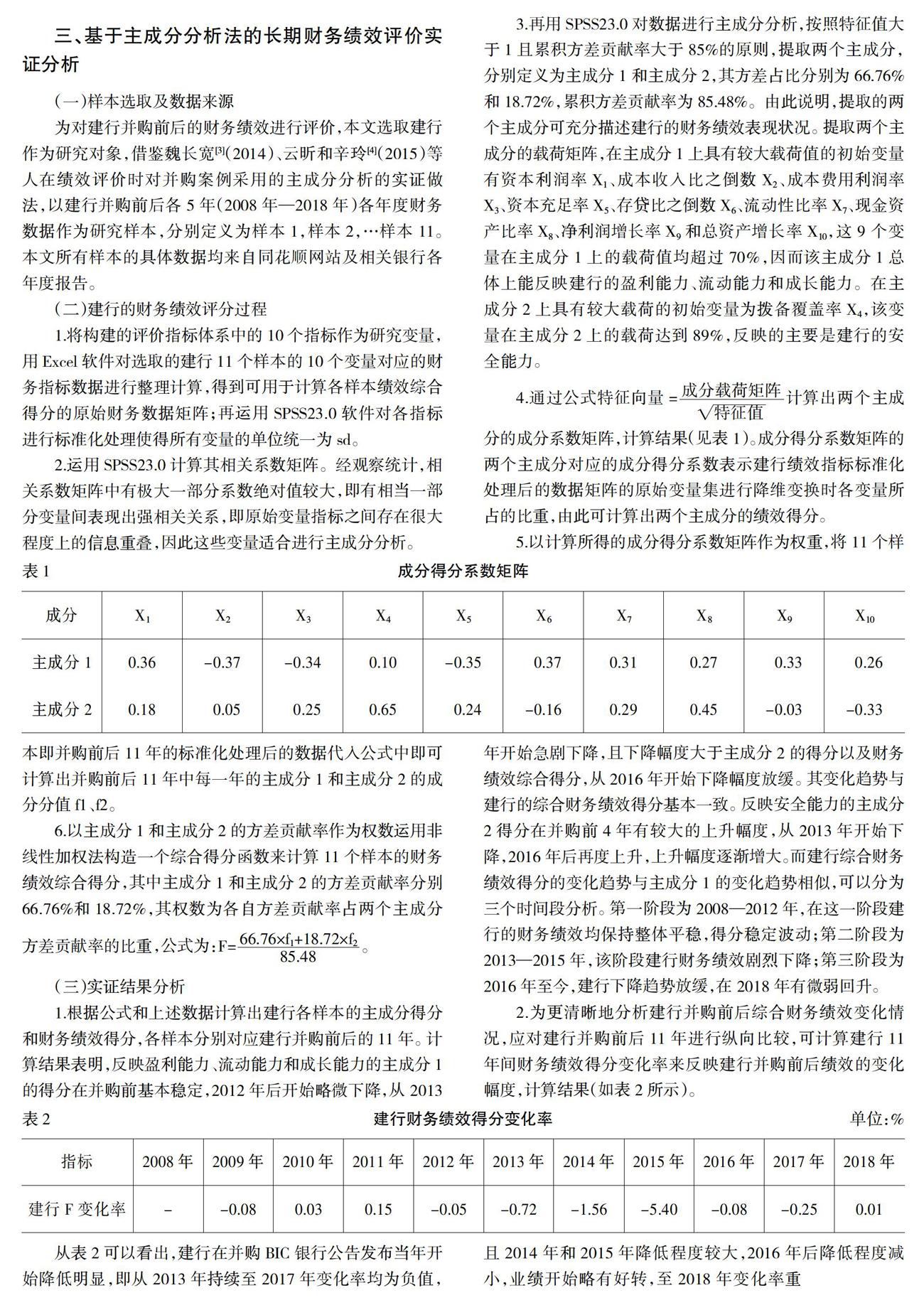

3.再用SPSS23.0对数据进行主成分分析,按照特征值大于1且累积方差贡献率大于85%的原则,提取两个主成分,分别定义为主成分1和主成分2,其方差占比分别为66.76%和18.72%,累积方差贡献率为85.48%。由此说明,提取的两个主成分可充分描述建行的财务绩效表现状况。提取两个主成分的载荷矩阵,在主成分1上具有较大载荷值的初始变量有资本利润率X1、成本收入比之倒数X2、成本费用利润率X3、资本充足率X5、存贷比之倒数X6、流动性比率X7、现金资产比率X8、净利润增长率X9和总资产增长率X10,这9个变量在主成分1上的载荷值均超过70%,因而该主成分1总体上能反映建行的盈利能力、流动能力和成长能力。在主成分2上具有较大载荷的初始变量为拨备覆盖率X4,该变量在主成分2上的载荷达到89%,反映的主要是建行的安全能力。

4.通过公式特征向量=计算出两个主成分的成分系数矩阵,计算结果(见表1)。成分得分系数矩阵的两个主成分对应的成分得分系数表示建行绩效指标标准化处理后的数据矩阵的原始变量集进行降维变换时各变量所占的比重,由此可计算出两个主成分的绩效得分。

5.以计算所得的成分得分系数矩阵作为权重,将11个样本即并购前后11年的标准化处理后的数据代入公式中即可计算出并购前后11年中每一年的主成分1和主成分2的成分分值f1、f2。

6.以主成分1和主成分2的方差贡献率作为权数运用非线性加权法构造一个综合得分函数来计算11个样本的财务绩效综合得分,其中主成分1和主成分2的方差贡献率分别66.76%和18.72%,其权数为各自方差贡献率占两个主成分方差贡献率的比重,公式为:F=。

(三)实证结果分析

1.根据公式和上述数据计算出建行各样本的主成分得分和财务绩效得分,各样本分别对应建行并购前后的11年。计算结果表明,反映盈利能力、流动能力和成长能力的主成分1的得分在并购前基本稳定,2012年后开始略微下降,从2013年开始急剧下降,且下降幅度大于主成分2的得分以及财务绩效综合得分,从2016年开始下降幅度放缓。其变化趋势与建行的综合财务绩效得分基本一致。反映安全能力的主成分2得分在并购前4年有较大的上升幅度,从2013年开始下降,2016年后再度上升,上升幅度逐渐增大。而建行综合财务绩效得分的变化趋势与主成分1的变化趋势相似,可以分为三个时间段分析。第一阶段为2008—2012年,在这一阶段建行的财务绩效均保持整体平稳,得分稳定波动;第二阶段为2013—2015年,该阶段建行财务绩效剧烈下降;第三阶段为2016年至今,建行下降趋势放缓,在2018年有微弱回升。

2.为更清晰地分析建行并购前后综合财务绩效变化情况,应对建行并购前后11年进行纵向比较,可计算建行11年间财务绩效得分变化率来反映建行并购前后绩效的变化幅度,计算结果(如表2所示)。

从表2可以看出,建行在并购BIC银行公告发布当年开始降低明显,即从2013年持续至2017年变化率均为负值,且2014年和2015年降低程度较大,2016年后降低程度减小,业绩开始略有好转,至2018年变化率重新恢复为正值,但增长程度不大。这与前文分析的反映建行盈利能力、流动能力和成长能力的主成分1中的指标变化状况一致,表明前文分析结果是准确可信的。

3.综合来看,建行对BIC银行的跨国并购从长期来看带来了一定的负面影响。鉴于并购年限不长,观察分析的时间较短,建行跨国并购长期财务绩效并没有呈现出明确的规律。但是从分析结果来看,建行并购发生后前两年绩效值下降较明显,从并购第三年开始逐渐回升呈现积极趋势,但仍旧低于并购前。

四、结论与启示

(一)研究结论

综上所述,建行并购BIC银行的前几年绩效表现较差,但由于并购年限较短,且规模经济效应是需要市场和时间的长时期检验的,因而無法完全判定长期财务绩效表现。

(二)建行跨国并购对中国商业银行的启示

并购事件是否获得成功通常取决于多方面因素的影响,一方面需要将被并购方因素与自身发展战略紧密联系起来,另一方面在并购区域、对象和时机等的选择上都需要进行详细谨慎的评估,由此才使得并购后续的整合和业务交接高质高效。

中国商业银行在跨国并购选择区域时,要优先考虑政策上更为开放、市场经济更为发达、法律法规更为完善的区域。同时,要选择与其在业务经营领域具有较强互补性、自身具有较强的盈利能力和发展能力的并购对象。最后,在并购时机的选择上也要考虑全球经济大环境状况,在对并购对象价格进行评估时,应根据当前大环境进行合理评估,避免对并购对象价值高估而盲目并购,导致并购代价过大,给并购银行带来损失。

参考文献:

[1] 白涛,任建军.银行业并购重组的国际经验及我国银行业的并购重组[J].金融论坛,2003,(7).

[2] 郭妍.我国银行跨国并绩效及其影响因素的实证分析[J].财贸经济,2010,(11).

[3] 魏长宽.上市公司并购绩效研究[J].江淮论坛,2014,(4):111.

[4] 云昕,辛玲,刘莹,乔晗.优酷土豆并购案例分析——基于事件分析法和会计指标分析法[J].管理评论,2015,(9):231-240.

猜你喜欢

合作经济与科技(2019年2期)2019-01-02

电脑知识与技术(2017年22期)2017-10-26

中国集体经济(2017年13期)2017-05-27

现代商贸工业(2016年24期)2017-01-13

中国经贸(2016年21期)2017-01-10

现代经济信息(2016年27期)2016-12-16

经济研究导刊(2016年24期)2016-12-12

财税月刊(2016年2期)2016-05-17

会计之友(2014年19期)2014-09-23

初中生·博览(2004年4期)2004-05-28