空间信息技术支持的领导干部自然资源资产离任审计方法

2020-12-09 05:27彭洪德

审计与理财 2020年4期

彭洪德

领导干部自然资源资产离任审计是一项复杂系统的工程,是资源环境审计和经济责任审计交叉形成的一种审计模式,与经济责任审计在审计目标、审计内容等方面具有一致性,但本身又有独特性。其独特性体现在审计范围更加广泛,包括土地资源、矿产资源、林业资源、水资源和草原资源等方面。土地资源、矿产资源和林业资源在自然资源中有着举足轻重的地位,是领导干部自然资源资产离任审计工作的重要内容。自然资源资产审计不仅范围广而且數据量大,这就意味着进行领导干部自然资源资产离任审计时需要更多的资料和图件,传统的依靠人工翻阅资料和图件来查找问题的审计方法费时费力。为规避传统审计模式的弊端,适应新形势下的审计工作,就必须引进新技术,改革以往的审计方式。空间信息技术是一种多学科高度集成的技术,主要由地理信息系统(Geographic Information System,GIS)、全球定位系统(Global Positioning System,GPS)和遥感(Remote Sensing,RS)三大技术构成,在多源数据整合以及处理海量空间数据方面具有优势。因此,在空间信息技术支持下进行领导干部自然资源资产离任审计,能够满足当前审计工作的需求。

十八届三中全会对领导干部自然资源资产离任审计做出明确部署之后,空间信息技术在审计中的运用更加频繁和广泛,相关的研究也越来越多。为阐述空间信息技术如何在领导干部自然资源资产离任审计中发挥支撑作用,有学者以参加领导干部自然资源资产离任审计中运用空间信息技术的工作经历,并结合实例进行研究分析;也有学者从提高审计工作效率和提升审计结果准确度方面入手,探索如何将空间信息技术引入领导干部自然资源资产离任审计工作中。上述研究分析比较透彻、涉及的问题也比较全面,但技术方案有所欠缺。

本文以某县领导干部自然资源资产离任审计工作为实践基础,详细阐述了如何在空间信息技术支持下,进行领导干部自然资源资产离任审计。其主要过程可以分为四步:①通过与自然资源局、林业局、环保部门、矿产管理部门等相关部门对接,收集数据;②以审计内容为导向利用GIS软件对数据进行处理与分析,找出疑点图斑;③利用RS和GPS定位技术对疑点图斑进行实地调查,验证内业分析的结果;④对发现的问题进行整理和分析。审计结果表明空间信息技术支持下的领导干部自然资源资产离任审计具有准确、高效的特点。

一、审计内容与数据收集

1.审计内容。

空间信息技术支持下的领导干部自然资源资产离任审计内容主要包括矿产资源审计(无证开采问题、越界问题)、土地资源审计(土地闲置问题、土地未批使用问题、占用基本农田问题)以及林业资源审计(林地面积虚报问题、建设用地违法占用林地问题、建设用地违法占用公益林地问题、林木乱砍滥伐问题),如表格1所示。

2.数据收集。

数据是空间信息技术的核心,在确定审计内容之后,需要明确所需要的数据,并对数据进行收集,收集的数据可以分为空间数据和非空间数据两大类。空间数据(如遥感影像、规划数据等)是应用空间信息技术的基础,在进行领导干部自然资源资产离任审计时不可或缺;非空间数据(如采矿许可证、违法巡查台账等)是对空间数据的补充,在进行数据处理时能够发挥一定的作用。表格2中的数据分别是从自然资源局、林业局、环保部门、矿产管理部门等相关部门收集的数据。

二、空间信息技术在领导干部自然资源资产离任审计中的实现

1.空间信息技术的总体运用。

空间信息技术支持的领导干部自然资源资产离任审计工作要经历审前调查、审中实施和审后总结三个阶段。在审前调查阶段,需要与被审计单位以及自然资源局、林业局、环保部门、矿产管理部门等相关部门进行沟通,打开审计局面,以获取相关的数据资料,然后运用GIS技术提取疑点图斑;为锁定审计证据,审中实施阶段需要将GPS技术与RS技术相融合,对疑点区域进行实地调查;在审后总结阶段,需要客观分析审计工作的收获与不足,为今后的审计工作奠定基础。

2.空间信息技术应用的具体流程。

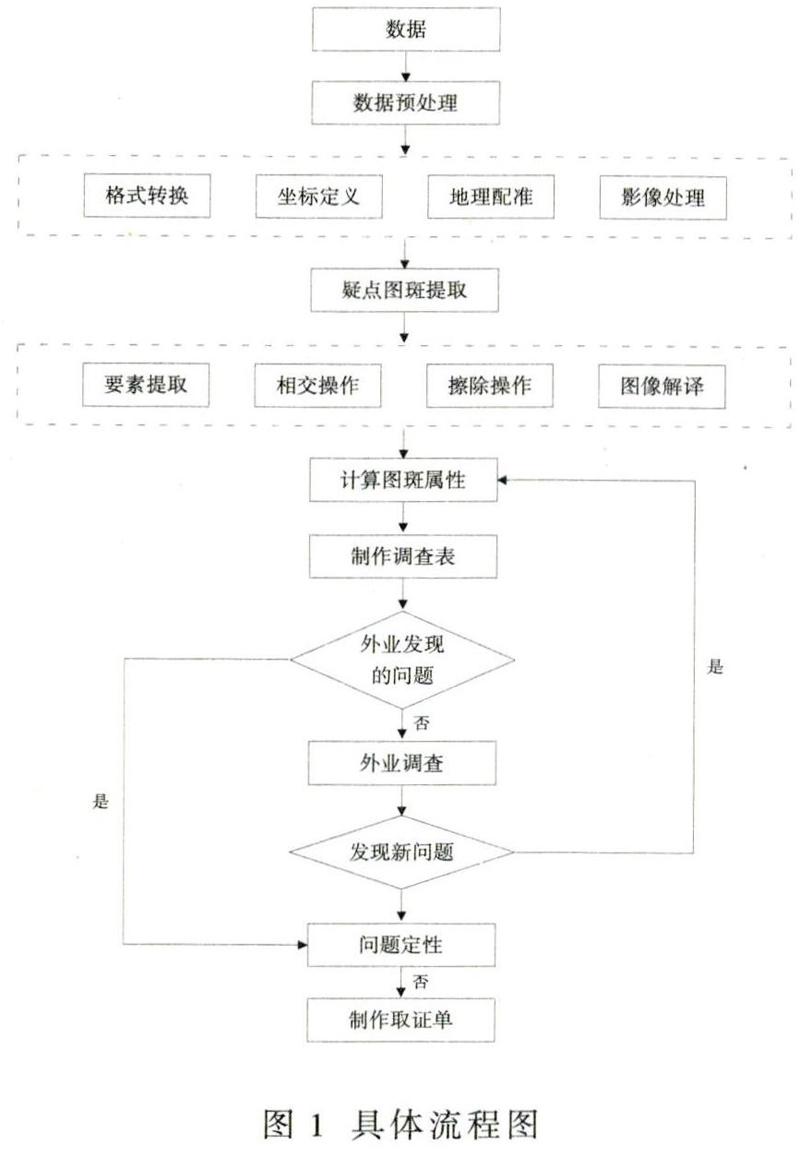

利用空间信息技术开展领导干部自然资源资产离任审计的具体流程如图1所示,下文对流程中的数据处理(包括数据预处理和疑点图斑提取)和外业调查步骤进行详细说明。

(1)数据处理。

由于所收集的数据具有多源化的特点,数据格式不同,坐标系不一致,缺乏统一标准,因此需要对数据进行处理。数据处理主要包括数据预处理和疑点图斑提取两个部分。数据预处理部分的核心操作主要包括格式转换、坐标定义、地理配准以及影像处理。以影像处理为例,将获取的遥感影像通过ArcGIS软件中的“镶嵌”功能进行拼接,如图2所示。

疑点图斑提取是空间信息技术在领导干部自然资源资产离任审计应用中较为重要的一步,也是审前调查阶段较为关键的一步,主要包括要素提取、相交操作、擦除操作和图像解译四个方面。以土地资源中占用基本农田问题为例,提取疑点图斑时,分别从基本农田保护图斑中提取园地图斑,从土地利用现状图中提取出非耕地图斑;然后将提取出的图斑进行相交操作;之后将园地图斑与上一步操作生成的图斑做擦除操作输出占用基本农田的图斑;接下来重新计算图斑面积并以面积为参考进行筛选,对筛选后相邻接的图斑进行合并;最后重新计算面积,并计算每一个图斑的经纬度。图斑属性计算完成后,需要将每一个问题都做成审计调查表,如表格3所示。

(2)外业调查。

外业调查不仅是对疑点图斑进行验证及取证的过程,也是进一步发现问题的过程。外业调查时首先利用具有经纬度定位功能的软件——奥维互动地图(图3)对疑点图斑定位并规划调查路线,然后导航到现场,使用具有记录拍摄时间、经纬度、具体位置信息的软件——吉印足迹(图4)拍摄照片,如图5所示。为提高外业调查效率,将外业调查分为两个部分:一是让乡镇相关负责人根据审计调查表先行调查,并拍摄照片、填写调查表、提交相关资料;二是审计人员挑选出问题较大的疑点图斑进行实地调查。

三、案例分析

1.区域概况。

案例研究区域位于我国南部,矿产资源种类多、储量大;农用地占土地总面积比例较大,建设用地和其他土地占土地总面积比例较小;并且该区域拥有国家重点封山育林、省级重点公益林以及国家重点公益林等项目,森林覆盖率较高。在掌握研究区域自然资源概况的基础上,通过空间信息技术对疑点图斑进行提取和调查,以调查结果为立足点,并将土地资源中基本农田问题作为案例进行分析。

2.土地资源中基本农田问题。

土地资源审计中基本农田问题主要包括基本农田划定不实、占用基本农田和基本农田撂荒三类。其中比较普遍的是基本农田划定不实和占用基本农田问题。通过对实地调查结果进行分析和汇总,发现基本农田划定不实的情况主要有将坑塘水面、果园、林地划为基本农田;占用基本农田情况主要有建设用地占用和地表已硬化的设施农用地占用。如图6为基本农田占用疑点图斑,其面积约为3 000平方米;图7为该图斑在现场调查时拍摄的照片,从照片中可以看出该处基本农田中存在已硬化的设施用地,并且其他区域存在撂荒情况。

结语

将空间信息技术应用于领导干部自然资源资产离任审计,能够创新审计方式、减轻审计人员负担、提高审计效率,为今后的自然资源资产审计提供有效的技术路线和方法,并为审计结果提供可靠的技术支撑。但是空间信息技术对数据的依赖程度比较高,因此在数据缺失的情况下,将难以胜任审计工作,并且各个政府部门的数据格式不统一,对数据的处理需耗费较大精力。另外,空间信息技术属于多学科融合的技术,将其与领导干部自然资源资产离任审计工作相结合时,需要加强技术人员与审计人员之间的沟通,重视发现的问题。

参考文献

[1]王燕.兵团基层审计机关如何开展领导干部自然资源资产离任审计[J].审计与理财,2019,(3):30-31.

[2]边丽.地方领导干部自然资源资产离任审计研究[D].山东财经大学,2018.

[3]杨汉保.3S技术在领导干部土地资源资产离任审计中的应用研究[J].審计与理财,2020,(2):16-18.

[4]王生祯,常建昕.地理信息技术在领导干部自然资源资产离任审计中的应用[J].测绘技术装备,2018,75(2):44-49.

(作者单位:赣州市审计局)

猜你喜欢

国土资源导刊(2021年1期)2021-04-22

资源导刊(2020年9期)2020-10-15

新农业(2020年8期)2020-08-26

红领巾·探索(2020年4期)2020-05-19

电力与能源系统学报·上旬刊(2019年4期)2019-09-10

农村百事通(2018年8期)2018-05-08

农村农业农民·B版(2017年7期)2017-07-26

妇女生活(2016年11期)2016-11-15

小学生作文选刊·低年级版(2015年10期)2015-10-27

审计与理财(2014年9期)2014-10-16