个人所得税年终奖的禁发区间和替代区间的确定

2020-12-09 05:24董汉彬张序萍

商情 2020年46期

关键词:年终奖

董汉彬 张序萍

【摘要】年终奖作为现代社会企事业单位激励员工的普遍方式之一,始终受到社会的广泛关注,国家也给予单独征税的优惠政策。但在税率级距临界点附近一直存在着税额突增的问题,导致税后收入不增反降。随着个人所得税税率结构大幅度调整,有必要明确年终奖禁发区间和替代区间,从而合法省税。

【关键词】年终奖;禁发区间;替代区间

一、年终奖的计税方法

所谓年终奖,是指企事业单位、行政机关根据其全年经济效益和对雇员工作业绩的综合考核情况,向雇员发放的一次性奖金。依据刚刚修订的《个人所得税法》的有关规定,纳税人取得全年一次性奖金,在2021年12月31前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,确定适用税率和速算扣除数,单独计算纳税。其计算公式为:

年终奖应纳税额=全年一次性奖金收入×适用税率-月速算扣除数

为了定量分析的需要,下面给出综合所得个人所得税税率表(见表1)。

计算步骤如下:先把年终奖除以12确定的商,查综合所得月税率表确定适用税率和速算扣除数,然后代入上述公式,最后计算出年终奖应纳税额。

二、年终奖应纳税额的计算表达式与年终奖禁发区间的提出

(一)年终奖应纳税额的计算表达式

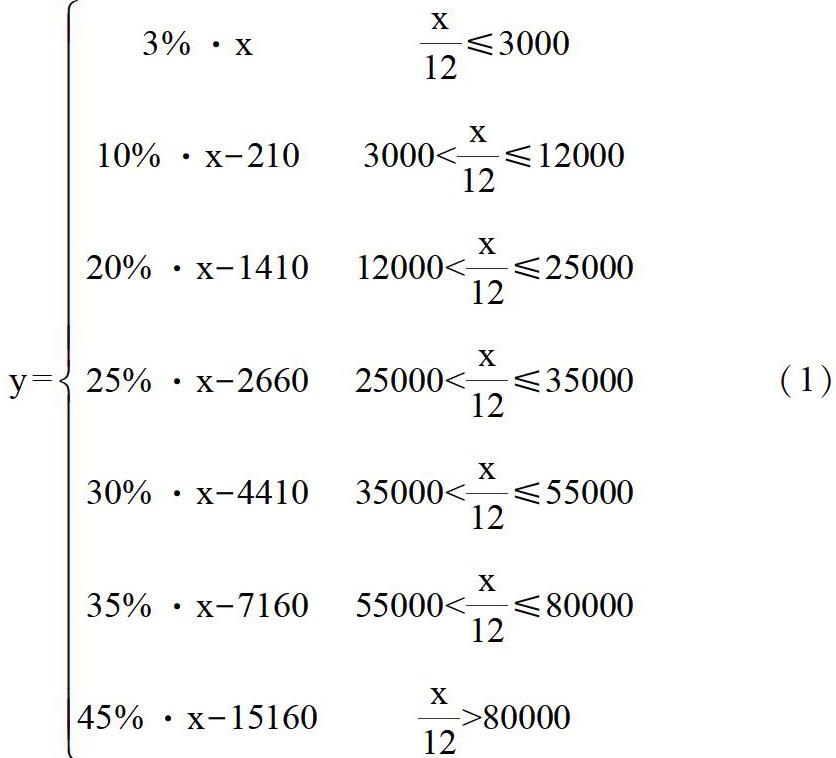

年终奖适用3%~45%七级累进税率,依据取值范围,年终奖的应纳税额形成七个计算表达式。设年终奖为x元,则x12为月所得额,y为应纳税额,年终奖应纳税额的具体计算表达式如下:

依据年终奖的数额大小,依次代入上述计算公式,就能计算出不同数额年终奖的应纳税额。

(二)年终奖的征税办法在临界点右侧有税额突增的问题

所谓临界点,就是累进税率级距递进的连结点。根据最新综合所得个人所得税税率表得知,有6个临界点,分别是36000、144000、300000、420000、660000和960000。

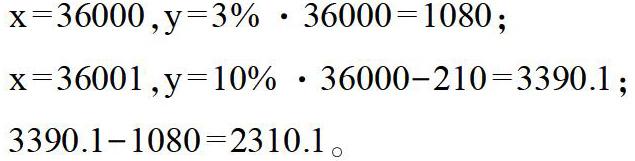

以第一个临界点36000为例,发放36000元与36001元的年终奖税额相差2310.1元,运用上述公式,计算过程如下:

先把年终奖除以12,36000÷12=3000,适用第1级税率;而36001÷12=3000.1,适用第2级税率,两个年终奖应纳的个税计算过程分别是:

x=36000,y=3%·36000=1080;

x=36001,y=10%·36000-210=3390.1;

3390.1-1080=2310.1。

以此类推,可以计算出其他临界点的税差,计算结果如表2。

通过计算得知,在临界点右侧,存在一个区间,在这个区间内增发年终奖,会出现税额突增的问题,并且随着税率的提高,税额突增的问题加居。由上面的结果可以看出,在第一个临界点多发1元,多缴税款二千多元,在第六个临界点多发1元,会多缴税款八万多元,多缴税款就意味着纳税人税后收入的减少和所在单位支出的增加,对个人和单位均不利。

(三)年终奖禁发区间的提出

所谓年终奖禁发区间,就是在这个区间发年终奖,纳税人的税后收入与最近临界点比较,不仅不会增加,反而会减少;或者说增发的年终奖,低于增加的税收,导致整体税后收入下降。

通过表2计算结果可知,在六个临界点的右侧出现六个禁发区间,这是年终奖税收政策规定的结果。年终奖除以12后,确定适用税率,达到那一级税率,全部按最高一级的税率计税,弄清这个原理,发放年终奖时注意避开禁发区间,寻找替代区间,可以实现个人和单位收益双赢的结果。

三、年终奖税后收入表达式及其图形特征

(一)年终奖的税后收入的计算表达式

设z为年终奖税后收入,显然,税后收入等于税前收入与税额之差,即

(二)年终奖税后收入趋势图特征

根据前三个方程,取值区间两端的数值,画出三条间断性直线,连在一起就构成年终奖税后收入变化趋势曲线。

图形显示,税后收入在临界点的右侧附近垂直下降,会出现一个低谷阶段,然后再上升。最终呈现了一条上升——下降——再上升的递进变化趋势曲线。

四、年终奖禁发区间和替代区间的确定

(一)禁发区间下限、上限的确定

根据年终奖税后收入坐标图可知,低谷的起点是临界点+1,也是禁发区间下限。

每个临界点的税后收入,与下一级年终奖的某一点税后收入相等,这个点就是禁发区的上限。

上述计算结果构造六个禁发区间。分别为:[36001,38567]、[144001,160500]、[300001,318334]、[420001,447500]、[660001,706539]、[960001,1120000]。

(二)替代区间上限、下限的确定

对于六个禁发区间,在左侧存在同样税后收入的区间,可以作为禁发区间的替代区间。替代区间的上限为临界点,其下限为临界点+1的税后收入对应的上一级的税后收入,为此,可以得到六个计算方程式:

为了使用方便,把禁发区间和替代区间形成表4。

(三)禁发区与替代区间的图形及分析

选取两个区间,划三条直线,用虚线连接,形成对应的三角形,有阴影的三角形为禁发区,空白的三角形的为替代区。

从图形2可以看出,发放年终奖33619~36000元与36001~38567元的税后收入对应相等;同样,发放年终奖125779~144000元与144001~160500元的税后收入对应相等,依次类推。在禁发区间发放年终奖,企业增加支出,而个人的税后收入与最近的临界点相比不增反降,造成单位和个人双亏。

本文基于修订后个人所得税年终奖的税后收入,建立了数学模型,分析得出六个禁发区间以及相应的替代区间,可以帮助企业合理避开禁发区间,选择替代区间,把多余的年終奖并入当月或下月奖金,对于年终奖的确定具有一定的指导意义。企事业单位的办税人员一定要好好理解税法政策精神,依法纳税,既要保证纳税人的收益,又要合理控制企业的支出,达到双赢的局面。

参考文献:

[1]财政部:《关于个人所得税法修改后有关优惠政策衔接问题的通知》.财税〔2018〕164号,2018,12(27).

[2]同济大学应用数学系.高等数学(第五版).[M]高等教育出版社,2003(8).

作者简介:

董汉彬(1964-),男,汉族,山东莒南人,硕士研究生,副教授,研究方向:税收基础理论与税收政策探讨;

张序萍(1972-),女,汉族,山东泰安人,硕士研究生,副教授,研究方向:应用数学研究。

猜你喜欢

妇女之友(2022年3期)2022-03-24

投资与理财(2020年2期)2020-04-20

文萃报·周五版(2020年3期)2020-02-14

现代企业(2019年8期)2019-10-06

文萃报·周五版(2019年7期)2019-09-10

文萃报·周五版(2019年6期)2019-09-10

文萃报·周五版(2019年2期)2019-09-10

环球时报(2018-11-16)2018-11-16

创新作文(5-6年级)(2018年12期)2018-04-23

投资与理财(2016年3期)2016-03-02