房价变动影响我国居民消费的中介效应分析

——基于家庭财富配置的视角

2020-12-02 04:16薛晓玲臧旭恒

山东大学学报(哲学社会科学版) 2020年6期

薛晓玲 臧旭恒

一、研究现状

现有文献对房价影响消费机制的研究虽然较丰富,但多集中于对某一传导机制的研究,相对缺乏房价影响消费作用渠道的综合分析,未理清房价影响消费的不同作用渠道。并且,分析中没有区分消费者的异质性,而忽略消费者的异质性会影响机制研究的严谨性。基于此,本文从家庭资产配置的角度分析房价上涨影响居民消费的最终途径,选取城市有房家庭为研究对象,选用中介效应模型对房价波动影响消费的作用机制进行实证分析,分析房价上涨对城市有房家庭消费的挤出效应和财富效应,并且,基于房价影响居民消费的作用机制分析房价收入比和房价增速对房价影响消费的调节效应。

二、理论分析

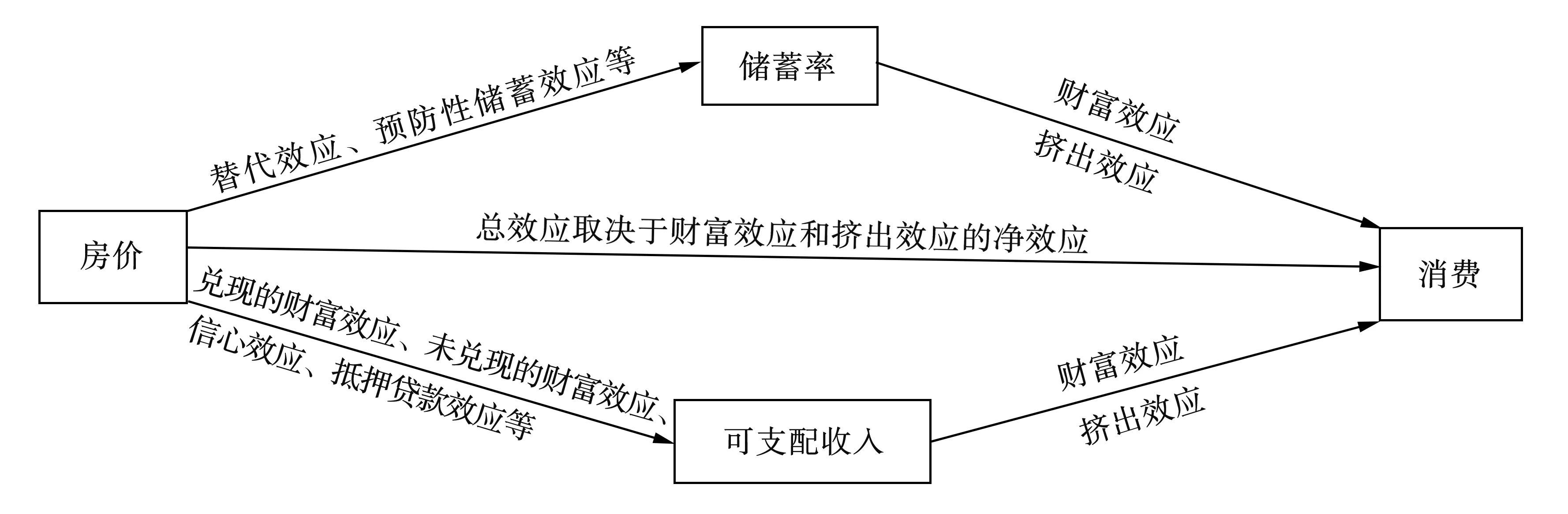

(一)房价通过可支配收入和储蓄率影响居民消费的中介效应分析

《2018中国城市家庭财富健康报告》中指出,房产占中国家庭财富近八成,是中国家庭财富的重要组成部分。当房产价格发生变动时会对家庭财富值产生较大的影响,进而会影响到家庭的资产配置,房价上涨时家庭会增加住房投资还是增加消费?

1.房价上涨对消费产生财富效应的机制分析

房价上涨的财富效应指的是家庭住房价值增加时对居民消费的促进作用。房价上涨对居民消费财富效应的主要作用机制有:兑现的财富效应、未兑现的财富效应、抵押贷款效应和信心效应。兑现的财富效应指的是房价上涨带来房屋出租收入的增加,房屋出售收入增加,以及住房抵押贷款的增多带来的可支配收入的增多,这些收入的增多会引起消费的增加。未兑现的财富效应指的是房价上涨时虽然带来了住房财富的增值,但是资产的增值并没有通过某些途径转换成可以直接用于消费的资金,比如,对于仅拥有一套住房的家庭,房屋主要是用于居住,房价上涨并没有带来出租和转售收入的增加。尽管房价上涨带来的资产增值并没有转换成相应的收入,但是住房资产的增值带来的家庭财富的增加会让消费者感觉到自己更加富有,房产在一定程度上可以用于抵御未来风险或者是不确定性,增加了消费的信心,降低储蓄率、增加消费。抵押贷款效应指的是房价上涨使作为抵押物的住房价值增加进而可以获得更多的贷款用于消费,也就是用于消费的可支配收入增多。综上可知,房价上涨对消费的财富效应主要体现在房价上涨通过增加可支配收入或者是降低储蓄率来增加消费,即对家庭资产配置的影响是减少用于投资的储蓄来增加消费。当X对Y的影响是通过M起作用时,M叫作中介变量,中介效应衡量的是X通过中介变量M作用于Y的影响程度。因此,可支配收入和储蓄率是房价上涨促进消费增加的中介变量,可用于衡量房价上涨的财富效应。

2.房价上涨对消费产生挤出效应的机制分析

房价上涨对城市有房家庭消费挤出效应的作用机制主要有:预防性储蓄效应和替代效应。预防性储蓄效应指的是房价波动加大了居民面临的不确定性,因此预防性储蓄会增多。由于住房具有消费、投资双重属性,替代效应分为两个方面:一方面住房作为消费品是居民的一种刚性需求,房价上涨会增加住房购买的成本,首先会导致有购房意愿的居民增加住房购买的储蓄。并且当购买发生时,也会导致住房相关负债的增加。因此,房价上涨会导致消费率的下降;另一方面,住房具有投资品的属性,高速增长的房价会通过增加投资需求增加储蓄。对于城市有房家庭,替代效应主要体现为第二方面。总之,房价上涨通过家庭资产配置对消费的挤出效应主要是通过提高储蓄率(降低消费率)来降低消费。因此,储蓄率是房价上涨挤出消费的中介变量,可用于衡量房价上涨对消费的挤出效应。

综上分析,房价通过可支配收入和储蓄率这两个中介因子对消费产生影响。房价上涨通过增加可支配收入或者降低储蓄率对消费产生促进作用,即房价上涨对消费的财富效应。同时,房价上涨通过增加储蓄率或者减少可支配收入对居民消费产生抑制作用,即房价上涨对消费的挤出效应。房价影响消费的传导机制可以由图1表示。

图1 房价影响消费的传导机制

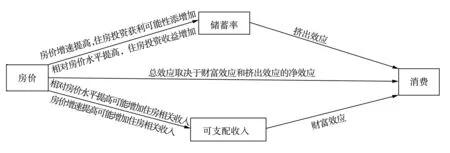

(二)房价增速和相对房价水平对房价影响消费的调节效应

房价增幅和相对房价水平(房价与居民可支配收入之比)对居民消费决策有重要影响,以下进一步分析房价增速和相对房价水平对住房财富效应和挤出效应的影响。

表面上看,房价增速越快,消费者会因感觉更富有而增加消费,同时住房相关收入越大,住房财富效应越大。但不可忽视的是,房价增速越快,住房的投资动机会增强,储蓄率增大,消费减少,即住房挤出效应增大。因此,房价增速提高会通过影响可支配收入和储蓄决策对居民消费产生影响,但房价增速对房价影响居民消费的调节效应方向是不确定的。

相对房价水平的提高代表房价的涨速高于收入的涨速,房产投资收益会增加,消费者会增加住房投资而挤出消费。住房的投资决策会受到消费者购买力的限制,考虑到不同地区的房价和居民收入水平不同,房价和收入的相对比值能在一定程度上反映居民对房价水平的真实感受。房价和收入的比值作为相对房价水平的衡量指标也体现了消费者的购买能力,相对房价水平高意味着消费者的购买能力相对较弱,此时住房购买意愿会减弱,储蓄率减小,房价对消费的挤出效应减弱。同时相对房价水平的提高也会通过增加住房相关收入来增加消费。综上分析可知,房价通过可支配收入和储蓄率影响消费,房价增速和相对房价水平对此的调节效应方向不确定。房价增速和相对房价水平对房价通过可支配收入和储蓄率影响消费的调节效应如图2所示。

图2 调节效应图

三、计量模型的构建与数据描述

(一)模型的设定

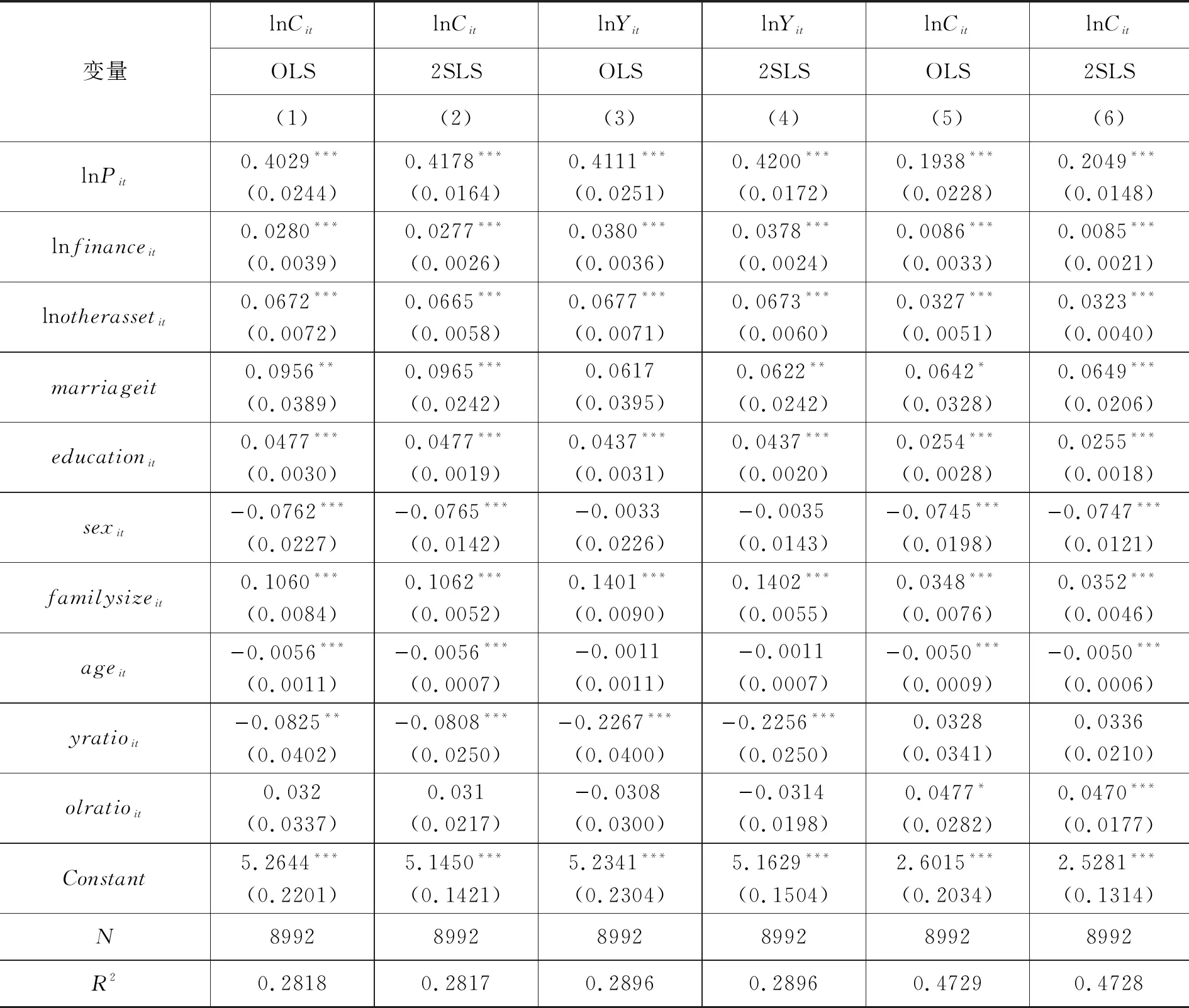

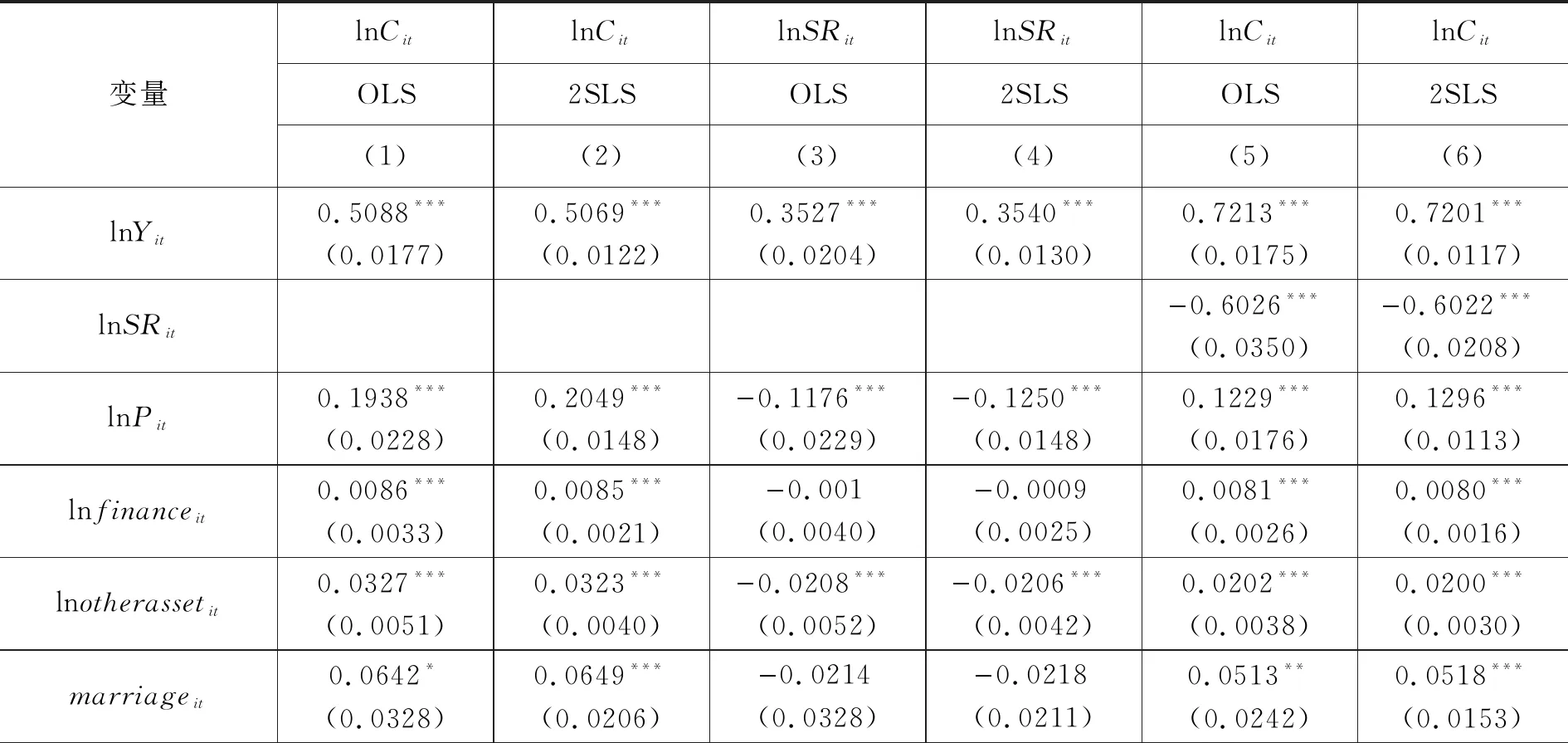

参照温忠麟、叶宝娟(2014)提出的综合性中介效应检验程序构建了相应的检验方程(12)温忠麟、叶宝娟:《中介效应分析:方法和模型发展》,《心理科学进展》2014年第5期。,其中方程(1)至(3)检验房价通过可支配收入对消费影响的中介效应,方程(4)至(6)检验房价通过储蓄率对消费影响的中介效应,即对假设1进行验证。

畲族真假声转换的演唱方法与发声方式,可运用在专业必修课声乐基础课的开嗓练习中,畲族山歌的曲目片段,用真声练、用假声练、真假声转换练,这样不仅让声乐课的开嗓练习愈加丰富多样,而且在无形中让学生们记住了畲族山歌的基本旋律以及代表唱段与曲目。在师资方面,除了校内的声乐老师以外,还可以定期邀请宁德当地畲族民间歌手、畲族歌舞团中长期学习演唱畲族传统民歌的专业演员进校来教学,这种利用宁德当地的畲族民歌片段作为音乐专业声乐课的开嗓练习甚至曲目练习,并结合校内外优秀师资协作教学的方式,不仅具有地方特色,而且也涵盖了声乐理论的专业意义。

(1)

(2)

(3)

(4)

(5)

(6)

其中,被解释变量Cit表示家庭i在第t年的消费,核心解释变量Pit为家庭i在第t年所面临的房价,中介变量为家庭可支配收入Yit和家庭储蓄率SRit。根据生命周期理论与永久性收入假说,家庭消费不仅取决于家庭收入水平,还取决于家庭财富水平。在回归分析中控制了金融资产价值(financeit)和家庭其他资产价值(otherassetit)。为了减弱经济变量可能存在的异方差,本文对消费、收入、储蓄率、金融资产价值和家庭其他资产价值取对数后分别为lnCit、lnYit、lnSRit、lnfinanceit和lnotherassetit。此外,参考已有相关文献(13)李涛、陈斌开:《家庭固定资产、财富效应与居民消费:来自中国城镇家庭的经验证据》,《经济研究》2014年第3期;贺洋、臧旭恒:《家庭财富、消费异质性与消费潜力释放》,《经济学动态》2016年第10期;汪伟、刘玉飞、彭冬冬:《人口老龄化的产业结构升级效应研究》,《中国工业经济》2015年第11期。,控制变量X选取户主性别(sexit)、户主年龄(ageit)、户主婚姻状况(marriageit)、户主最高学历水平(educationit)、家庭规模(familysizeit)、老年抚养比(olratioit)和少儿抚养比(yratioit)等家庭人口学特征变量。参照温忠麟、叶宝娟(2014)提出的综合性的中介效应检验程序(14)温忠麟、叶宝娟:《中介效应分析:方法和模型发展》,《心理科学进展》2014年第5期。,估计系数β、ρ、ω和φ的显著性决定是否存在中介效应。

(二)变量选取和数据说明

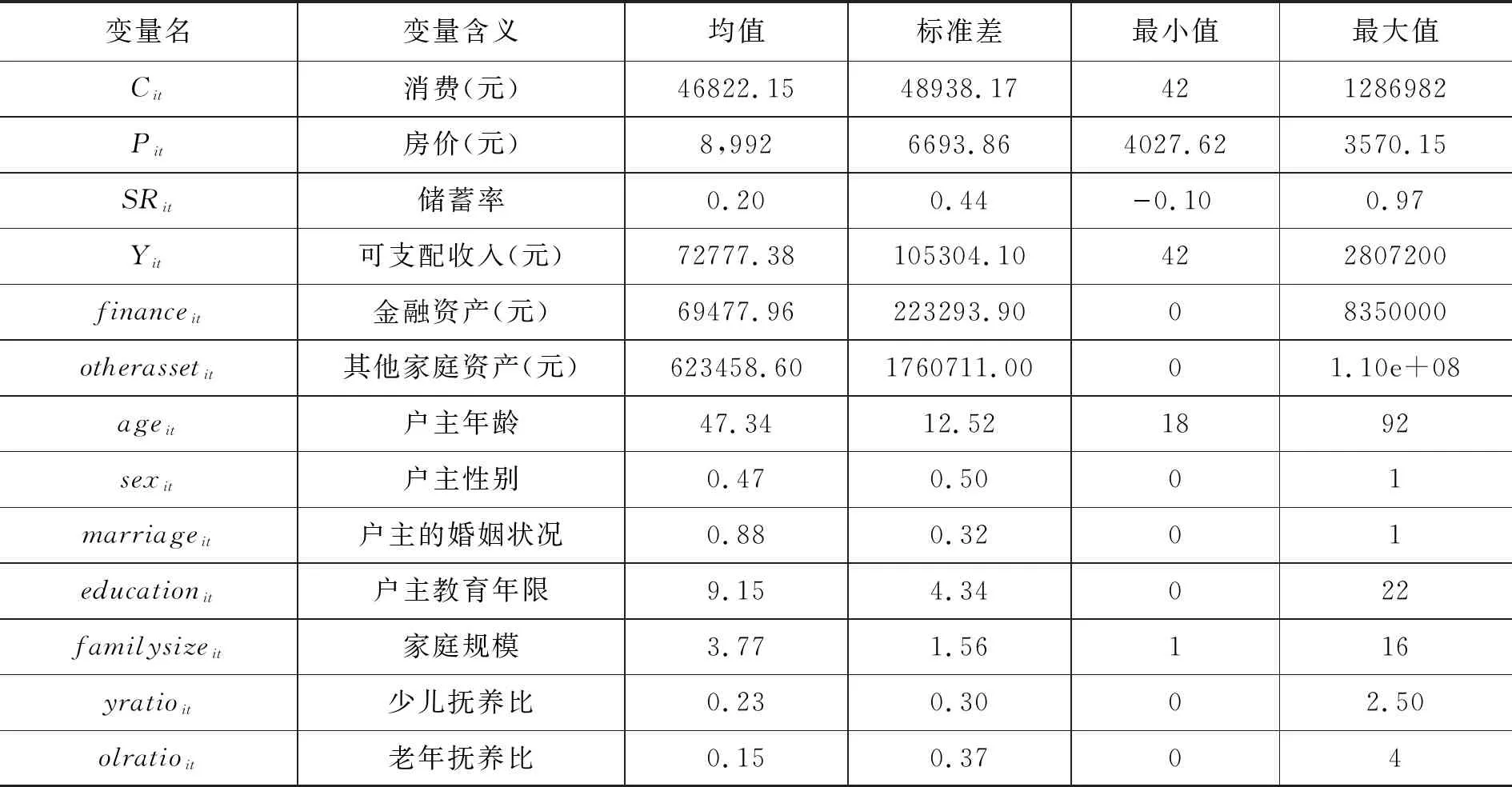

在具体的指标选择上,被解释变量消费(Cit)指的是家庭全部消费性支出,包括食品、衣着、家庭设备用品及维修服务、医疗保健、交通通信、文娱教育及服务、居住、其他商品和服务。核心解释变量房价(Pit)采用的是中国统计局公布的不同省份的商品房平均销售价格。中介变量可支配收入(Yit)用家庭纯收入衡量,家庭储蓄率(SRit)的定义为可支配收入和消费性支出的差值与可支配收入之比。控制变量中,家庭金融资产(financeit)包括活期存款、定期存款、股票、基金、外汇、债券、期货、其他金融理财产品。其他资产(otherassetit)指的是家庭资产中除了金融资产以外的其他资产,包括土地资产、住房资产、生产性固定资产以及耐用品。控制变量中还包括以下内容:户主性别虚拟变量(sex),男性为1、女性为0;婚姻状况(marriage),已婚为1,其他为0;户主受教育年限(education),按实际的受教育程度折算成受教育年数,文盲和上过扫盲班为0,小学毕业为6,初中为9,高中和中专为12,大专为15,本科为16,硕士研究生为19,博士研究生为22;户主年龄(age);家庭规模(familysize)代表家庭的成员数。样本主要变量的统计性描述见表1。

表1 变量描述性统计

由表中可知,家庭的年消费性支出平均为46822.15元,平均每个家庭的可支配收入为72777.38元,金融资产价值平均约为69477.96元,家庭其他资产价值平均约为623458.60元,储蓄率平均为0.20,这五个变量的标准差均大于其平均值,说明不同家庭的消费性支出、可支配收入、金融资产价值、其他资产价值以及储蓄率相差较大。相比之下不同家庭面临的房价相差相对较小,平均为6693.86元/平方米。 此外,反映家庭特征的控制变量中,户主的平均年龄为47.34岁,户主男女性别各占二分之一,已婚的户主占绝大多数,户主平均受教育年限为9.15,相当于中学文化程度,家庭规模平均约为4人,少儿抚养比和老年抚养比分别平均约为0.23和0.15,且不同家庭之间的少儿抚养比、老年抚养比相差较大。

四、实证分析

(一)房价通过可支配收入和储蓄率影响消费的中介效应

本文在回归分析中采用含聚类稳健标准误的OLS回归。考虑到房价和消费可能存在相互影响关系,由此产生的内生性会导致OLS估计结果有偏。因此本文采取IV-2SLS回归对中介效应进行分析。文中选用房价的一阶滞后变量(Lp)和二阶滞后变量(L2p)作为其工具变量。IV-2SLS回归的第一阶段的F值均大于10,说明选取的工具变量较有效,不存在弱工具变量问题。具体回归结果见表2和表3。

表2 房价通过可支配收入影响消费的中介效应检验结果

续表2

表3 房价通过储蓄率影响消费的中介效应检验结果

续表3

从控制变量的回归结果看,金融资产(lnfinanceit)和其他家庭资产(lnotherassetit)的回归系数都在1%水平上显著为正,这说明家庭资产价值对家庭消费有显著正向影响。户主性别(sexit)的系数显著为负,这与现实较相符,女性相比于男性更易于消费,男性作为户主时,负责家庭消费决策时或许会比女性户主家庭消费的少一些。户主教育年限(educationit)的系数显著为正,这说明文化程度越高则消费水平越高。已有研究已表明,文化程度在一定程度上与收入呈正比,收入水平越高则消费越高。家庭规模(familysizeit)的系数显著为正,这说明家庭规模越大则消费往往越高。

(二)稳健性检验

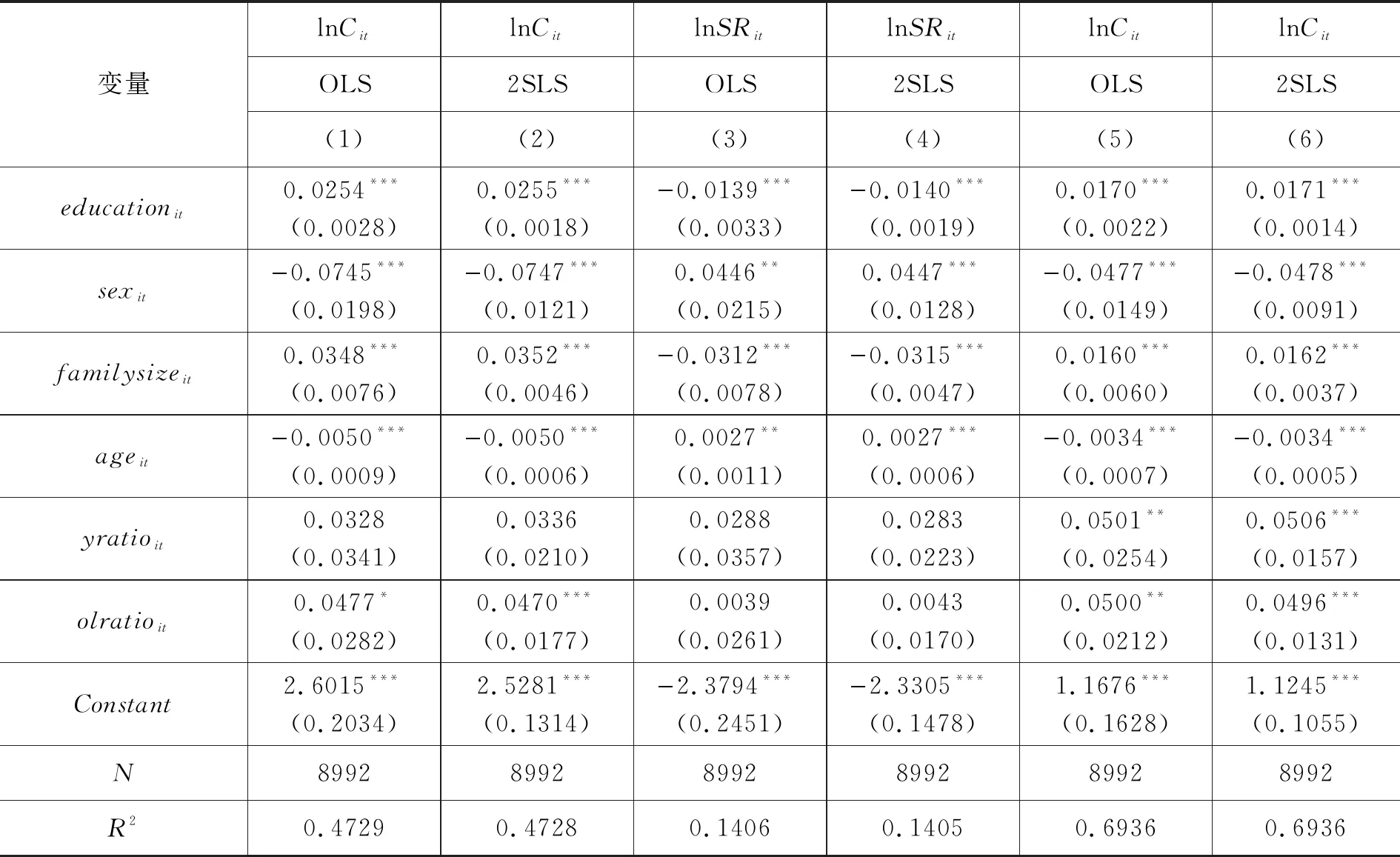

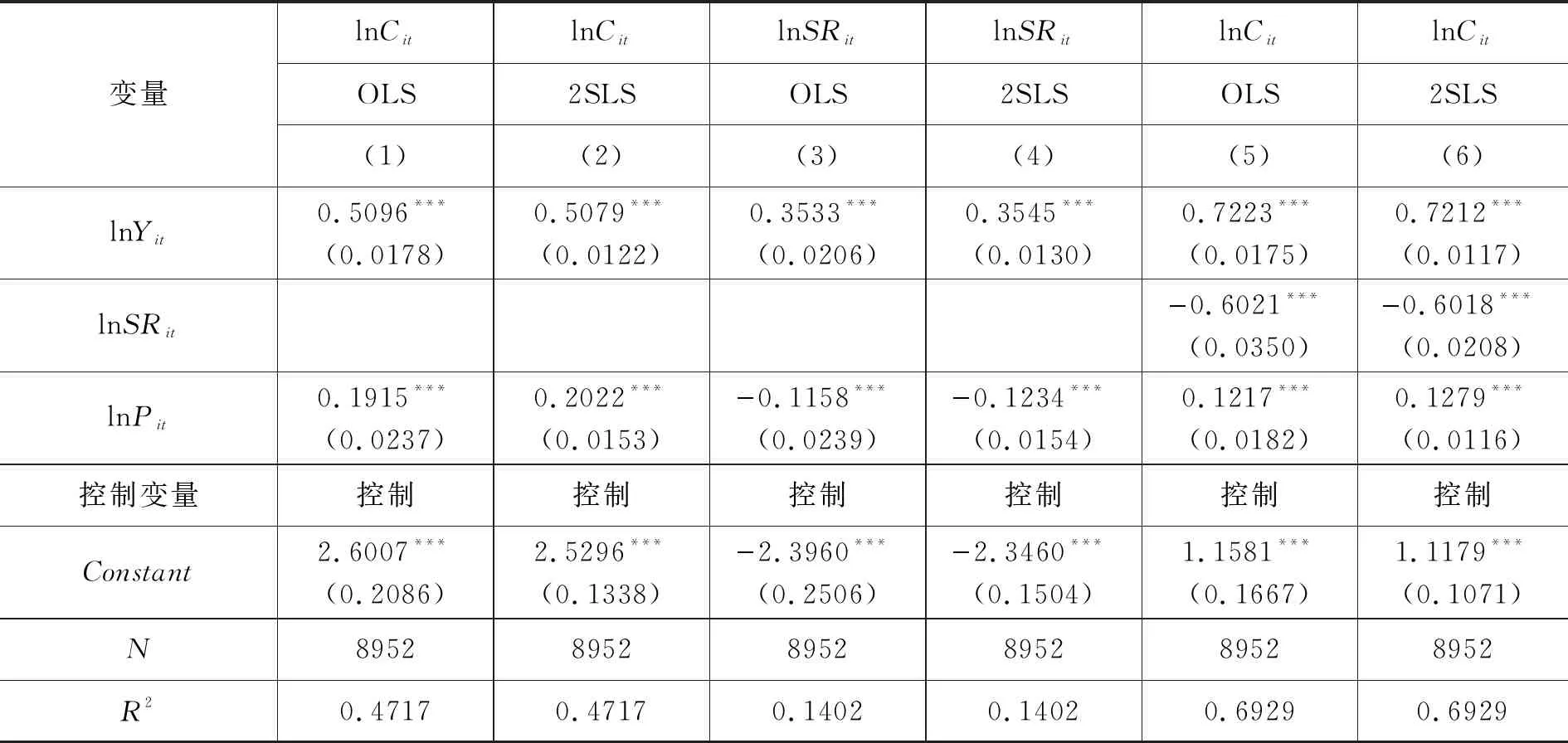

本文剔除主要解释变量房价最高和最低 1%的样本后进行回归分析,根据温忠麟、叶宝娟(2014)提出的综合性中介效应检验程序得到了一致的结论。房价通过可支配收入和储蓄率对消费产生的中介效应显著,并且房价上涨通过降低储蓄率、增加可支配收入对消费产生促进作用。这验证了中介效应检验结果的稳健性,具体结果见表4、表5。

表4 房价通过可支配收入影响消费的中介效应稳健性检验结果

表5 房价通过储蓄率影响消费的中介效应稳健性检验结果

(三)房价增速和相对房价水平对房价影响消费的调节效应

由中介效应分析可知房价上涨通过降低储蓄率和增加可支配收入对家庭消费产生财富效应。分析房价上涨对消费财富效应的主要影响因素,对更好地释放住房财富效应具有重要现实意义。

房价的特征因素(房价增速和相对房价水平)会影响房价上涨对消费的财富效应和挤出效应。一方面,房价上涨实现的财富效应主要体现在房价上涨带来的租房收入、住房融资以及转售收入的增加,而这很大程度上取决于房价水平和房价的增速。房价增速越快、房价越高则带来的财富效应越大,对消费的促进作用越大。另一方面,房价上涨幅度越高,房价水平越高,往往又代表住房有更高的投资价值,这会引起住房的投资需求增加,房价上涨带来储蓄率上升,对消费产生更大的挤出效应。房价增速和房价水平对消费最终会产生怎样的影响?房价如何通过可支配收入和储蓄率对消费产生影响?以下将分析房价增速和房价水平对房价影响消费中介效应的调节效应。

五、结论及启示

住房具有消费品和投资品的双重属性,是家庭财富的重要组成部分,房价增长会对居民消费产生重要影响。在我国近年消费增速放缓和对经济发展的基础性作用愈加突显的背景下,理清房价对居民消费的影响机制,分清房价对居民消费的财富效应和挤出效应是进一步分析住房财富效应影响因素,更好释放消费潜力的前提。基于中国家庭追踪调查(CFPS)数据,选用城市有房家庭为研究对象,采用中介效应模型从微观家庭资产配置视角对房价影响家庭消费的作用渠道进行了归纳梳理,并分析了房价增速和相对房价水平对房价影响消费的调节效应。弥补了现有研究对房价影响消费的分析仅局限于房价水平,忽略了房价涨速和相对房价水平对其的影响;弥补了使用宏观数据无法区分家庭异质性,无法准确测度不同影响渠道对居民消费的影响方向和大小等问题。主要的研究结论有:

第一,房价上涨会通过改变家庭资产配置对家庭消费产生影响,具体表现为房价上涨通过可支配收入和储蓄率影响居民消费的中介效应显著。并且对于城市有房家庭,房价上涨通过降低储蓄率、增加可支配收入对消费产生财富效应。

第二,对于城市有房家庭,房价增速提高会增加房价上涨通过增加储蓄率或降低可支配收入对家庭消费的挤出效应,相对房价水平提高会增加房价上涨通过可支配收入增加或者储蓄率降低对家庭消费的财富效应。所以房价上涨对消费产生的抑制作用不是因为房价高而是因为房价增速过快。

近年来中国房价增速迅猛,发挥住房财富效应,对释放消费潜力具有非常重要的现实意义。基于对房价影响居民消费的作用渠道及房价增速和相对房价水平在其中的调节效应的分析,本文认为应严格控制房价增速,并防止房价的大幅下跌。中国绝大多数家庭是有房家庭,房价水平的提高对有房家庭的消费有较大的财富效应,并且相对房价水平的提高会通过增加有房家庭的住房相关收入增强住房财富效应。但是住房不仅仅是消费品而且也是投资品,当房价增速过快时,投资收益增多,家庭更可能会通过增加储蓄用于住房投资,进而挤出消费,或者降低住房财富效应,因此应严格控制房价涨速。中国房价增速过快的主要原因是住房不仅仅是用于居住而且还用于投资增值,因此控制房价增速过快一方面应该进一步落实“限购”、“房产税”等相关政策控制住房投资,另一方还应该加快发展中国金融市场,为居民投资提供更加安全可靠的平台。

猜你喜欢

房地产导刊(2021年8期)2021-10-13

活力(2021年6期)2021-08-05

意林(2021年9期)2021-05-28

房地产导刊(2020年11期)2020-12-28

时代风采(2019年3期)2019-03-23

时代英语·高一(2019年1期)2019-03-13

Coco薇(2016年8期)2016-10-09

商业文化(2016年3期)2016-04-19

消费导刊(2015年5期)2015-09-10

金融博览(2009年9期)2009-11-19