行业异质性下反倾销壁垒对中国制造业对外直接投资的影响

2020-12-01 06:58盛亮

经济研究导刊 2020年28期

关键词:对外直接投资

盛亮

摘 要:利用2003—2015年中国制造业对外直接投资项目数和遭受的反倾销数,使用面板负二项回归模型分析反倾销壁垒对中国制造业对外直接投资的影响。反倾销壁垒对中国制造业对外直接投资存在引致效应,且行业异质性对反倾销壁垒引致对外投资具有调节作用。在此基础上,从国家层面和行业层面提出有效建议。

关键词:反倾销壁垒;行业异质性;对外直接投资;负二项面板回归

中图分类号:F830.59 文献标志码:A 文章编号:1673-291X(2020)28-0124-04

引言

英国脱欧、美国退群等逆全球化事件相继发生,贸易保护主义逐渐抬头,对我国制造业对外直接投资活动造成巨大影响。随着中国对外经贸的迅速发展,中国不可避免地与世界其他贸易国发生贸易摩擦,已连续多年成为全球反倾销诉讼的主要对象。2003—2015年间,境外对华对外发起反倾销诉讼增多,导致中国制造业出口减少,而中国制造业对外直接投资存量却由2008年的96.6亿美元一举跃升至2015年的785.3亿美元,8年间涨幅近8倍,成为国际上对外投资大国。在此形势下,研究反倾销壁垒对中国制造业对外会直接投资的影响有着重要的现实意义。

反倾销壁垒对中国制造业对外投资活动的影响到底是正向的还是负向的?这种影响是否会因不同类型的制造业而表现出较强异质性?本文将行业异质性角度出发,对上述问题进行探索。

一、文献综述

“就近集中权衡”理论认为,贸易壁垒会促进各国实施对外直接投资。此理论预期得到部分学者的支持。Mundell(1957)认为,当资本和商品自由流通时,贸易障碍将会引起国家之间的资本边际收益差异,导致资本的国际流动或直接投资。Belderbos(1997)从企业层面研究反倾销壁垒与对外投资间的关系,认为跨越反倾销壁垒的对外投资投机显著。Barrel &Ray(1999)利用日本对美国、欧盟直接投资的数据,发现日本对美国、欧盟投资规模与其遭受贸易摩擦程度呈正相关。Vandenbussche&Veugelers(2001)从生产成本角度,研究外国企业对东道国市场进行投资跨越贸易壁垒的先导条件,发现跨越贸易壁垒的对外投资行为的发生与该企业自身的可转移成本优势相关。

但是,世界各国使用关税和配额等贸易保护措施频率大幅度减少和全球对外投资活动迅猛发展并存这一客观事实以及后续研究得出的结论都对“就近集中权衡”提出质疑与挑战。G?觟rg(2000)从理论上讨论贸易壁垒与跨境并购间关系,认为贸易壁垒的增加并不必然导致跨境并购活动的产生,相反贸易壁垒的存在会限制跨境并购活动。Neary(2009)对于贸易成本和对外投资之间的关系进行系统探讨,从贸易联盟和跨境并购两个方面解释贸易成本上升导致对跨国企业外投资活动减少的原因。Tekin-Koru(2012)利用在1987—1998年间瑞士跨国企业对外投资数据,研究贸易成本对企业进入模式的影响,发现贸易成本的减少会提高企业选择跨境并购的几率。

部分中国学者以国内受害企业、产品为样本研究对外投资跨越反倾销壁垒问题。杜凯、徐世腾(2011)认为,境外對华的反倾销调查是促进中国企业对外投资的重要动力。张相伟、龙小宁(2018)利用中国境外投资数据研究发现,中国对外投资具有明显的跨越反倾销壁垒的动机。然而,卢进勇、郑玉坤(2004)却认为,反倾销壁垒引致中国对外直接投资的作用并不显著,反而会导致企业对外经贸成本的上升,进而抑制中国制造业对外投资活动(张静、孙乾坤,2018;李敏杰、王健,2019)。

综上,虽然现有研究为我们认识反倾销壁垒影响国家对外投资行为提供了较深刻的见解,但是关于反倾销诉讼与对外直接投资之间的关系尚存在较大争议,值得进一步探究。对此,我们使用2003—2015年中国制造业对外直接投资和遭遇反倾销壁垒的数据,在行业异质性下视角下检验反倾销壁垒对中国制造业对外直接投资的影响。

二、模型设定、变量选取和数据来源

(一)模型设定

本文因变量是计数数据,常见计数模型泊松分布和负二项分布。本文因变量的均值和方差明显不等,存在过度分散的情况不符合泊松分布假设,因此本文选用负二项面板回归模型分析反倾销壁垒对制造业对外直接投资的影响。参考蓝天等(2019)计量模型构造思路后,构建模型如下:

FDIit=ADit+lnSCAit+INDit+MARit+lnTECit+GUOit+εit

式中,i和t分别代表行业和年份,其中核心变量OFDI是制造业对外直接投资项目数,ADit为反倾销壁垒,lnSCAit为行业生产规模,INDit为资本密集度,MARit为行业盈利水平lnTECit为行业技术水平,GUOit为行业国资水平,εit为误差项。

(二)变量选取

1.被解释变量。本文选取2003—2015年中国制造业对外直接投资项目数衡量制造业对外直接投资发展状况。通过对商务部公布《境外企业(机构)投资目录》整理获得数据。

2.解释变量。本文选取2003—2015年中国制造业遭受的反倾销诉讼数作为衡量中国制造业承受的反倾销壁垒的负面冲击。通过对贸易救济信息网上相关信息进行处理获得数据。

3.控制变量。一是行业生产规模,消除异方差性,对行业生产总值取对数;二是资本密集度,本文以行业固定资产总额与行业企业数之比表示;三是行业盈利水平,以行业销售利润和销售成本之比表示;四是行业技术水平,以行业专利申请数的对数表述;五是行业国资水平,以行业内国有资产占行业总资产之比表示。

(三)数据来源

在数据可获得的基础上,提出缺失严重的数据后,参考2003—2015年《境外投资企业(机构)名录》、贸易救济信息网、2003—2015年《中国工业经济统计年鉴》,以及2003—2015年《中国科技统计年鉴》等数据来源,选取中国26个制造业细分行业的对外直接投资和遭受反倾销数据为研究对象。

三、实证检验

(一)面板分析

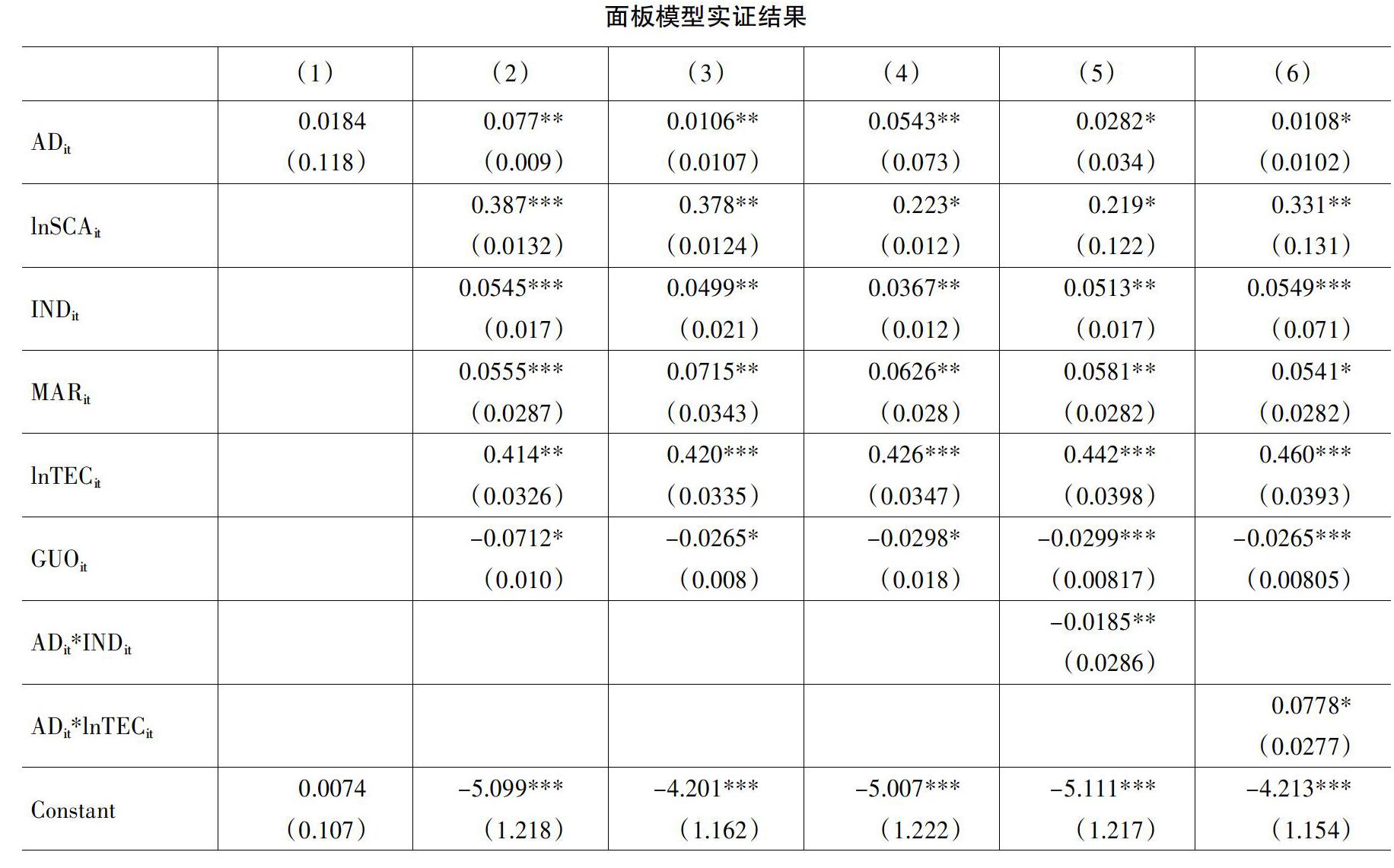

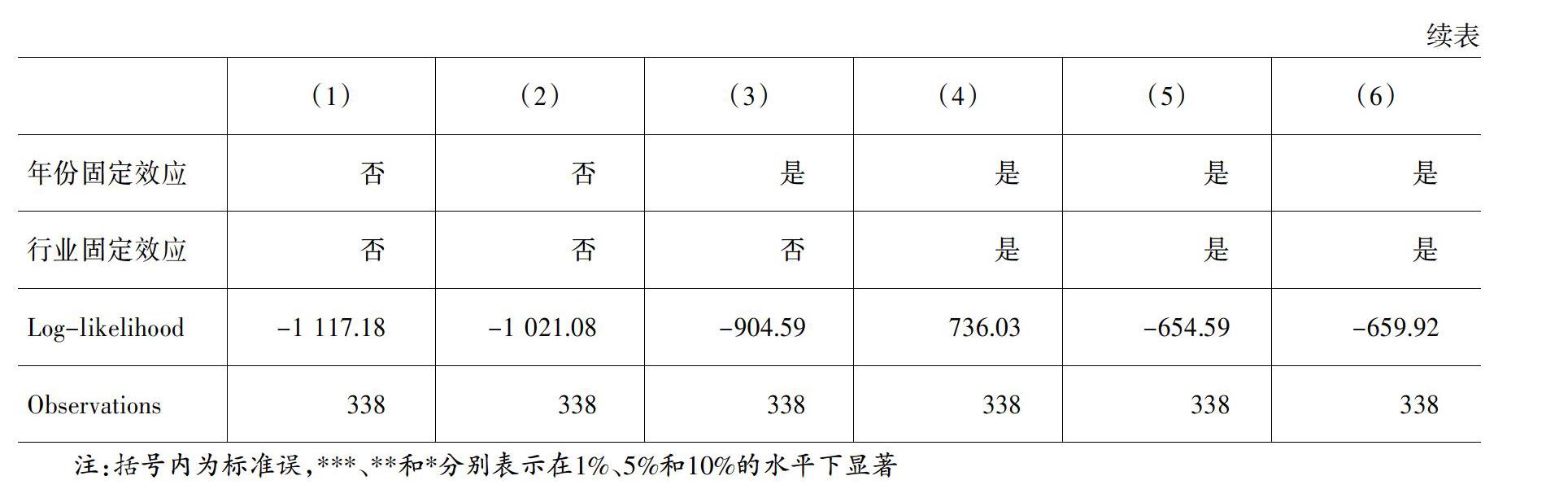

本文使用方差膨胀因子法检验多重共线性,发现各个变量的方差膨胀因子(VIF)均小于10,并不存在严重共线性问题,可以进行实证检验。为确定选用固定效应模型或随机效应模型的主要方法是hausman检验。模型(1)的hausman检验结果为chi2(6)=178.51,Prob>chi2=0.0000,husaman检验结果强烈拒绝原假设,因此使用固定效应模型。为判断是否加入时间固定效应模型,本文添加年份虚拟变量,检验联合显著性,结果拒绝“无时间效应”原假设。最后,本文利用2003—2015年中国对外直接投资涉及的行业面板数据,回归结果(如下表所示)。

(二)回归结果分析

回归整体拟合水平显著,对数似然比检验拒绝原假设,不存在异方差问题。第(1)列仅将反倾销变量带入进行回归,并未添加行业固定效应和时间固定效应。ADit的回归系数为正,初步表明制造业对外直接投资与反倾销调查和征税次数之间弱显著正相关,表明反倾销壁垒对中国制造业对外直接投资存在促进作用,但影响制造业对外直接投资的影响因素过多,此结果也可能仅仅是数据上的巧合。为确保回归结果有效,本文将控制变量代入回归,结果如表中第(2)列所示。第(3)列和第(4)列在原有的基础上添加行业固定效应和时间固定效应,ADit的回归系数显著为正,表明反倾销壁垒引致中国制造业对外直接投资结果稳健,当反倾销诉讼数增加1%,制造业对外直接投资项目数增加1%~5%。

第(2)列至第(4)列结果显示,SCAit的回归系数显著为正,表明行业生产规模会制造业对外直接投资有着促进作用。制造业内企业数量越多,增强外部规模经济优势,降低企业生产成本,提高制造业企业国际竞争力。MARit系数显著为正,行业盈利能力越强,制造业对外直接投资的可能性越高。制造业利润高,能够抵消对外直接投资风险的成本越多。另外在获取更多利润的驱使下,制造业企业会更加倾向于对外直接投资跨越贸易壁垒,开拓海外市场。GUOit回归系数为负,制造业内国有资本存量与对外直接投资存在弱显著负向关系,意味着国有资本存量越高的制造业对外直接投资次数越少。原因在于,国有企业主要从事资源寻求型或政治援助等具有战略意义或政治意义的对外投资,相对来说市场寻求型对外直接投资较少,因而反倾销壁垒对国企對外投资决策并不起促进作用。

对行业异质性特征而言,INDit的回归系数显著为正,行业内资本密集度与制造业对外直接投资呈正向关联,即制造业内人均资本越丰富,制造业对外直接投资次数越多。当行业内人均资本存量越丰富,意味着行业内流动性较高的广义资本要素(技术、专利、品牌)越丰富,制造业“可转移”成本优势越显著,制造业实施对外投资可能性更高。与此同时,中国制造业内资本丰富,很有可能表明该行业存在投资过度、产能过剩现象。面对反倾销壁垒时,制造业企业无法继续出口消化过剩产能,转而选择对外直接投资开拓市场消化产能。lnTECit的系数显著为正,对制造业对外直接投资有着显著的正向作用。行业技术水平增长,导致行业内企业生产率增长。Helpman等(2004)提出,企业进入国际市场的自选择效应下,技术水平增加可以促进行业内企业选择对外直接投资。

由上文分析可知,资本密集度、行业技术水平等异质性特征对制造业对外直接投资有着促进作用。为进一步分析在行业异质性对反倾销壁垒引致对外直接投资的调节作用,本文通过构造交叉项ADit*INDit和ADit*lnTECit依次纳入回归模型(1)中,回归结果(如上表中第(5)列和第(6)列所示)。ADit*lnTECit系数显著为负,表明提升行业技术水平会进一步削弱反倾销壁垒对制造业对外直接投资的促进作用。低技术行业的生产率较低,一般是通过出口的方式参与国际经营。相较于技术水平高的制造业,低技术水平行业遭遇反倾销诉讼次数相对较多,承受的反倾销负面冲击相对较大,因此反倾销壁垒对制造业对外直接投资的引致作用越强。一般而言,高技术水平行业内企业拥有成熟的风险识别能力,国际竞争力强,面对反倾销诉讼通常会选择积极应诉,改变企业内出口产品结构,来降低反倾销壁垒对出口的破坏效应,因此该企业选择对外直接投资跨越反倾销壁垒的可能性较低。

结语

首先,本文证实反倾销壁垒对中国制造业对外直接投资具有显著的促进影响。其次,行业异质性确实会对反倾销壁垒对中国制造业对外直接投资的影响起到调节作用。最后,在多边或双边贸易协定框架下,政府对外要加强与国际贸易国的双边投资关系,对内为企业对外投资行为提供政策便利,为中国制造业对外直接投资打造良好的投资环境;对制造业而言,不仅要促进行业资本增长和技术水平上升,还需要具备全球化发展意识,建立起完备的行业反倾销应对体系,才能真正促进制造业对外投资活动正常发展。

参考文献:

[1] 李猛,于津平.中国反倾销跨越动机对外直接投资研究[J].财贸经济,2013,(4):76-88.

[2] 李敏杰,王健.东道国贸易保护促进了中国对外直接投资吗?——基于贸易成本的视角[J].经济经纬,2019,(2):56-83.

[3] 张静,孙乾坤,武拉平.贸易成本能够抑制对外直接投资吗——以“一带一路”沿线国家数据为例[J].国际经贸探索,2018,(6):94-109.

[4] Mundell R.A.International Trade and Factor Mobility[J].American Economic Review,1957,(3):321-335.

[5] Belderbos R.A.Antidumping and Tariff Jumping:Japanese Firms DFI in the European Union and the United States[J].Review of World Economics,1997,(3):419-457.

[6] Barrell R.,Pain N.Trade restraints and Japanese direct investment flows[J].European Economic Review,1999,(1):29-45.

[7] Chen F.Japans Antidumping-Jumping FDI:Experiences and Implications for China[J].Asia-pacific Economic Review,2009.

[8] Bruce A.Blonigen,homas J.Prusa.The Cost of Antidumping:The Devil is in the Details[R].Working Paper,2003.

[9] Reed R.,Lira C,Byung-Ki L,et al..Free Trade Agreements and Foreign Direct Investment:The Role of Endogeneity and Dynamics[J].Southern Economic Journal,2016,(1):176-201.

[10] Neary J.P.Trade costs and foreign direct investment[J].International Review of Economics and Finance,2009,(2):207-218.

[11] G?觟rg H.Analysing foreign market entry-The choice between greenfield investment and acquisitions[J]. Journal of Economic Studies,2000,(3):165-181.

[12] Tekin-Koru A.Asymmetric effects of trade costs on entry modes:Firm level evidence[J].European Economic Review,2012,(2):277-294.

[13] 杜凱,周勤.中国对外直接投资:贸易壁垒诱发的跨越行为[J].南开经济研究,2010,(2):44-63.

[14] 徐世腾.中国海外直接投资中的贸易保护因素实证研究[J].经济问题,2011,(7).

[15] 李建萍,张乃丽.贸易摩擦与异质性企业的出口和对外直接投资选择——基于山东省企业层面数据的实证研究[J].国际经贸探索,2014,(5).

[16] 张相伟,龙小宁.中国对外直接投资具有跨越贸易壁垒的动机吗[J].国际贸易问题,2018,(1).

[17] 卢进勇,郑玉坤.化解反倾销困局——中国企业海外直接投资与应对反倾销[J].国际贸易,2004,(3).

[18] 沈国兵.美国对华反倾销对中国内向和外向FDI的影响[J].财贸经济,2011,(9):63-70.

[19] René Belderbos.Antidumping and foreign divestment:Japanese electronics multinationals in the EU[J]. Review of World Economics,2003,(1):131-160.

[20] 戴翔.中国企业“走出去”的生产率悖论及其解释——基于行业面板数据的实证分析[J].南开经济研究,2013,(2):44-59.

[21] 张元钊.东道国人类发展水平、政治风险与中国企业对外投资——基于面板Tobit模型的实证分析[J].投资研究,2017,(4):105-119.

[22] 蓝天,毛明月.国际缘何对华反倾销?——基于面板负二项回归的多样化动因分析[J].南开经济研究,2019,(2):27-43.

[23] 杨连星,刘晓光.反倾销如何影响了对外直接投资的二元边际[J].金融研究,2017,(12):64-79.

[24] Brandt L.,Biesebroeck J.V.,Zhang Y.Creative accounting or creative destruction?Firm-level productivity growth in Chinese manufacturing[J].Journal of Development Economics,2012,(2):351.

[25] 孙文莉,伍晓光.汇率、贸易壁垒与企业“诱发性”对外投资决策[J].财贸研究,2012,(2):67-75.

[26] 王文珍,李平.要素市场扭曲对企业对外直接投资的影响[J].世界经济研究,2018,(9):79-94.

[27] Smith A.Strategic Investment,Multinational Corporations and Trade Policy[J].European Economic Review,1987,(1-2):89-96.

[28] Campa J.,Donnenfeld S.,Weber S.Market Structure and Foreign Direct Investment[J].Review of International Economics,1998,(3):361-380.

猜你喜欢

经济数学(2016年4期)2017-01-18

预测(2016年3期)2016-12-29

商业研究(2016年8期)2016-12-20

对外经贸(2016年9期)2016-12-13

对外经贸(2016年9期)2016-12-13

对外经贸(2016年8期)2016-12-13

现代营销·学苑版(2016年10期)2016-12-12

时代金融(2016年27期)2016-11-25

大经贸(2016年9期)2016-11-16

商(2016年16期)2016-06-12