财务共享中心建造前后的流程再造分析

2020-11-28 09:49宋俞蓉广西大学

消费导刊 2020年49期

宋俞蓉 广西大学

一、引言

财务共享服务的概念是20世纪80年代起,由美国的福特公司首先提出并运用。经过10年的发展,在90年代财务共享迎来了高速发展阶段,西班牙电信、惠普、IBM、巴斯夫化工等集团公司在世界各地纷纷建立了自己的财务共享服务中心。尽管财务共享服务中心有着巨大的优势,由于我国企业引入该模式较晚,因此在实际运用过程中与外国先进企业相比还存在很大的差距,尤其是我国多数企业均面临如何具体来运作财务共享服务中心并使之持续不断地发挥最大价值这一难题。所以,我国企业如何结合自身实际情况合理运用该模式也成为了具有现实意义的研究课题。

其实共享服务中心也相当于财务的“服务内包”,就是把一些基础会计工作,比如付款、收款、会计凭证处理、费用报销、分类账、现金管理,以及税务和资产管理等,集中在一个财务共享服务中心处理,将财务人员从繁杂的基础工作中释放出来,管理层能够集中关注公司的核心任务,从而更好地为公司创造主营业务价值。借助财务服务共享中心的标准化流程,保证了会计记录和报告的规范、结构的统一,能够更容易的提取及时、准确的数据,从数据统计转变为真正意义上的财务分析。

财务共享需要流程再造为其提供活力。不同行业之间,不同企业之间,业务流程都有其特殊性,而将重复、非核心业务流程标准化是财务共享的目的之一,这其中涉及到两个重要的环节。其一,通过流程再造对其业务流程进行标准化。其二,对已经标准化的流程和其他流程进行管理,使流程之间能够减少内耗,从而达到降低成本,改善服务质量的目的。财务共享服务需要结合企业自身具体业务情况,不能盲目照搬已有企业的财务共享成功经验,标准化的流程也需要不断的继续优化,才能达到成本节约,提升效率的目的。

二、文件综述

(一)财务共享服务的定义和概念

共享服务的概念最初是由 Robert Gunn 等人提出的一种新的管理模式,主要是描述将分子公司之间的资源和技术分开,让他们可以共享组织、技术和人员,来实现竞争性领导。

国外共享理论发展的比较早,而国内的文献学者的思想提出是建立在国外学者的定义之上的。吕国峰、马晓璐、于雯迪(2019)在文章“关于企业财务共享服务研究的文献综述”认为共享服务是一种新的管理模式,实施共享服务的主体通常是一个拥有众多子公司或者业务部门的大型集团或是跨国公司,其过程是集中和共享高度标准化的业务,实现降低管理成本和提高运营效率的目标。

(二)业务流程再造理论

流程再造理论出现于上世纪九十年代,是由美国的Michael Hammer和Jame Champy在《企业再造:企业革命的宣言》中最早出来的思想,书中给业务流程再造的定义是:企业能够借助现金的管理信息技术,对业务流程进改造,打破其原有的职能型组织架构,将人财物进行重新整合、改动,舍弃流程中不合理的地方,整合流程中类似的部分,来达到提升财务运作的效率、降低企业运营成本、将企业的资源优化达到最大化的一个过程。

三、案例分析

(一)公司背景介绍

GT集团有限公司成立于1988年,业务涵盖金融、铝业、能源、医药医疗健康、数字经济、其他板块等领域,拥有参控股企业300多家,上市平台3家,在职员工超过3万人。

(二)GT集团实施财务共享的原因

由于GT集团板块众多,业务量较大,各分子公司分布的范围较广。特别是针对能源板块、铝板块的相关企业,工厂和公司分布在矿产等相关资源丰富的地方,这些地方大多比较偏僻,要组建一个相对成型的公司较为不易,当地也难以招聘到核实的财务人员。因此,在这样的前提下,旧的财务管理模式必然会遇到种种问题,影响企业整体运作,造成成本过高、模式难以统一规范化等问题,影响企业决策,具体体现在以下方面:

1.数据不一致,部分业务缺乏数据支持。因为无法在所有工厂配备齐全财务人员,当地人员以业务人员为主,他们在一定程度上财务知识有所欠缺。针对原始凭证或者业务支撑数据的来源不是财务的角度,会造成部分关键单据缺失,不利于财务数据的收集和整理。因此需要将共同的、重复流程集中到共享服务中心,采用统一的、标准的核算和报告流程,确保财务信息及时、准确、完整,确保财务、业务数据的一致性。让共享服务中心的人员来指导当地业务人员的数据的收集,利用电子档案将数据防止在云端,不仅突破领导审批的空间距离,还可以规避原始单据丢失、数据支撑无来源的问题。

2.数据连接性差。由于GT集团板块众多,业务核算能力不同,业务流程具有极强的个性化。跨板块、跨部门间数据共享度较差,财务的核算能力(效率、账务质量)赶不上企业发展速度,无法为企业决策提供支持。同时由于各个单位处理方式和流程不一,很有可能对于统一业务流程的数据处理不一,最终反映的结果也会不一致,不利于数据的归纳和整理。因此要通过财务共享实现各部门数据共享,采用共享技术及相关设施,提高财务工作效率,体现财务对公司决策的价值,推动财务转型。

3.数据价值利用率低。大部分会计人员做的都是繁琐重复性高的工作,支持战略与决策的财务人员少。大部分为一线财务,针对的都是费用报销、日常结算等内容,平时手工算账、出账耗费的时间较长,许多事情需要人工计算。比如日常发票验真、报销金额的加总、税费的计算,很多时间花费在琐碎的事情上,无法创造出更大的财务价值,不利于企业和财务人员自身的发展。因此需要通过核算人员集中、财务操作的集中,做到人员及结构有效调整,有效分配资源和资源共享,消除功能重复,优化财务管理模式,有效控制公司经营过程中的各种风险。

(三)GT公司实行共享前后财务部门的变化

财务共享服务中心的建设过程,本身就是企业财务流程再造的过程。GT集团在尝试建造共享中心时,根据自身财务部门的特点,结合其他大型集团的经验,摸索出一套能适应自己企业发展的业务模式。

财务共享服务中心建造之前,企业内部的报销、会计入账、资金结账等流程,都是由每个独立的会计核算体(分子公司)负责,每个分子公司的流程、效率、管理规范都不太一样。而财务共享中心的共享业务,并不是简单的把各分子公司的财务工作抽离集合起来,而是将共性的、重复的、标准化的业务放在共享服务中心,将日常的、具有相似流程的业务集中处理。将原来在各个二、三级公司的财务部门的共性业务,都集中在中心中统一进行处理和结算。这样就可以解放下属企业财务部门的出纳人员、部分费用稽核人员的生产力。而财务共享服务中心的人员按照不同的审核环节内容,专一化进行处理,节约了人员的同时,还因为流程梳理规范化,还会提高处理内容的效率。

(四)GT集团实行共享前后工作方式的变化

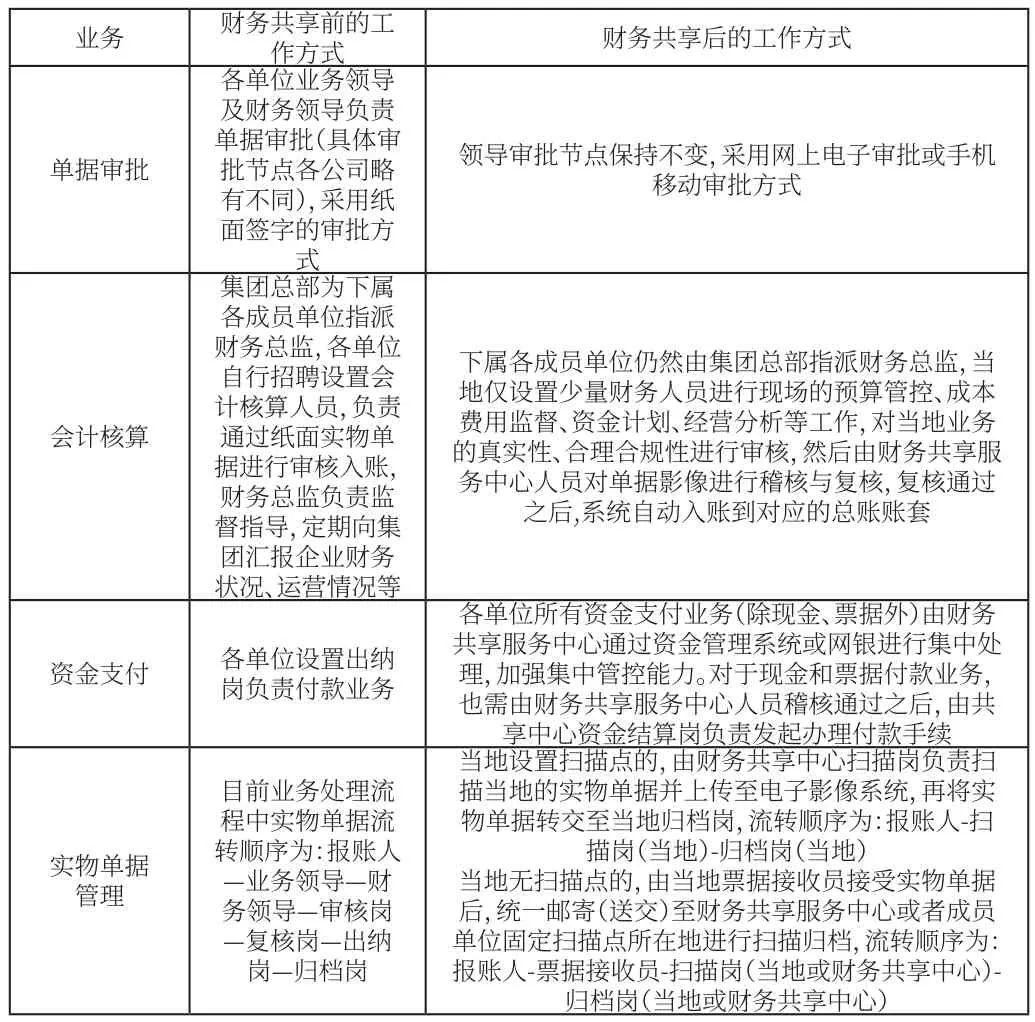

我们根据财务职能流程、职能内端到外端流程、流程活动,将财务工作的内容划分为财务共享前后两个阶段,并对其流程进行梳理,找出传统财务和共享中心财务的流程区别,并对其进行归纳总结,具体如下表所示:

表1:不同业务在财务共享前后的工作方式

业务 财务共享前的工作方式 财务共享后的工作方式报表出具 各单位自行出具财务共享服务中心运营稳定后,可负责出具各单位标准单体法人会计报表及公司合并会计报表;但是集团总部和二级子公司合并报表建议由总部战略财务出具。另外财务共享中心可以出具部分逻辑统一的内部管理报告,比如费用预实差报表,资金计划预实差报表等会计档案 各单位各自保管异地公司原始实物档案仍由各单位自行保存;与财务共享服务中心所在地相同的公司原始实物档案由财务共享中心统一保管;电子会计档案由财务共享中心统一管理

在财务共享服务中心上线前后,可以看到一个最大的变化就是集团将下属企业的部分出账过程收到共享中心统一进行处理。虽然账务处理在财务共享中心中进行,但是并不意味着下属企业就成了提线木偶,无法掌控自己的业务流程。虽然部分流程的处理不在各自的财务部进行,但是关键性的责任和审批流程还是由各个企业的领导负责。并不是说收归账务处理到了财务共享中心后,中心的人员就可以随意进行账务处理和资金结算,等于实际的管理权限还是在各职能部门,只是业务进行了集中化的处理。

四、案例思考

(一)加速财务转型的时间

财务共享服务中心的设立,能够将财务人员从日常繁重的核对数目、记录账务中解放出来,转向对报表数据进行整理和分析,将业务实质更好的反应到财务数据中,为管理层的决策提供相应的辅助和决策支持,完成普通的财务会计向管理会计转型的过程。

(二)提高账务的一致性和规范性

由于财务共享服务中心的业务流程规范化,大大缩减了业务流转的时间,同时因为账务处理人员的集中,因此财务核算的标准日趋一致,使账务数据在不同公司之间更具可比性。同时由于账务的集中核算,减少了企业财务的自由性,使数据更加的规范和标准。

(三)规模经济效益增加,降低财务成本

由于财务共享服务中心的人员相对集中,使工作效率更加迅速,和每个分子公司都有一定财务配比人员相比,财务共享服务中心的人员的雇佣成本更低。同时由于集中做账,财务档案的保存在网上都有留档,使财务的附件存放更加智能,调取的过程也更加便利,降低了财务成本。

(四)更有利于统一会计制度和核算流程

财务共享中心将相似业务集中化,更有利于统一和规范集团各类业务的相关制度,对业务的经办人、出纳、初审、稽核、复核人员提出了更高的要求,明确了他们的职责分工,实现了业务的集中化处理。由于中心的流水线作业,核算的标准更加统一,核算的流程在一定

猜你喜欢

少先队活动(2021年5期)2021-12-02

加油站服务指南(2021年4期)2021-07-21

证券市场红周刊(2020年47期)2020-12-14

电子测试(2018年23期)2018-12-29

现代营销(创富信息版)(2018年10期)2018-10-12

中国眼镜科技杂志(2018年2期)2018-04-18

电脑与电信(2018年12期)2018-03-23

中国商论(2016年34期)2017-01-15

行政事业资产与财务(2015年23期)2015-10-26

山东农机化(2015年6期)2015-01-03