B-S期权定价模型对上市公司的评估研究

2020-11-24 07:15王疏影山东财经大学

消费导刊 2020年37期

王疏影 山东财经大学

一、引言

融资是企业上市的最主要目的之一,上市融资不仅募集资金数量大、速度快,而且上市融入的资本作为股权融资,无需归还,也不用支付利息,上市可以大幅度降低企业财务成本,也不受国家收缩银根等金融政策的影响。

选择上市的公司要在市场上进行相对自由的博弈和竞争。即使对于上市公司,单从传统的资产评估方法和市值变化来确定公司价值仍然不够全面,故本文提出运用B-S期权定价模型评估上市企业价值。

二、B-S期权定价模型分析

(一)B-S模型的发展简介

现代期权定价理论的最先开始于20世纪70年代,金融学家Black和Scholes在风险中性、完全市场及标的资产服从几何布朗运动等条件下,运用连续交易策略推导出Black―Scholes欧式期权定价模型(下文称“B-S模型”),建立了欧式看涨看跌期权的定价公式。但是B-S模型中的基本假设是理想化的,实际的交易市场需要考虑很多因素,因此B-S模型并不是适用于所有的实际情况。比如实际的交易市场中实物期权往往伴随着红利的支付,实际的交易市场中,有很多资产持有者频繁进行交易,交易费累积不可忽略。

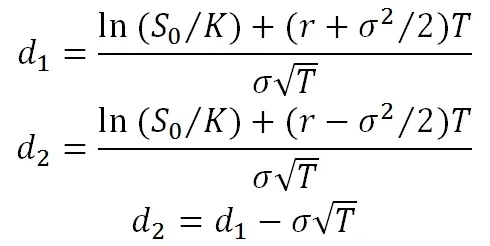

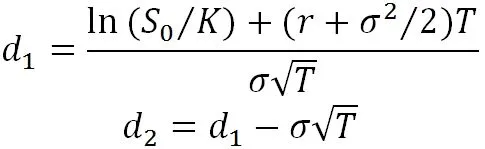

(二)B-S模型的定价公式

微分方程(3-4)的解正是看涨期权和看跌期权的定价公式,方程的解为:

c=S0N(d1)-Ke-rTN(d2)

p=Ke-rTN(-d2)-S0N(-d1)

分别对应看涨和看跌期权的价格。其中:

函数N(x)为标准正态分布的累积概率分布函数,该函数等于服从正态分布N(0,1)的随机变量小于x的概率。S0是标的资产在0时刻的价格,K为期权的执行价格,设r为连续的无风险利率,σ为股票价格波动率,T为期权的期限。而N(d2)的意义为风险中性时期权被执行的概率,目前对N(d1)还没有一个简单的合适的解释。当标的资产价格S0很大时,看涨期权几乎肯定会被执行,这时期权与执行价格为K的远期合约很相似。则看涨期权的价格为:

S0-Ke-rT

再考虑波动率为零的情形,因此时该资产价格无风险的,其价格在时间T时将会增长到S0erT,d1和d2趋于+∞,则N(d1)和N(d2)均趋向于1,欧式看涨期权价格为:

c=max(S0-Ke-rT,0)

当S0很大时,欧式看跌期权的价格接近于零,这种情况下,-d1和-d2均趋于-∞,N(-d1)与N(-d2)都接近于零。类似可以求出看跌期权的价格为:

p=max(Ke-RT-S0,0)

三、基于B-S模型的利欧集团上市公司案例分析

(一)样本选择

本文选择的评估对象为上市的利欧集团股份有限公司(股票代码:002131)。利欧集团的业务主要有两方面,起初以泵业起家,后在2014年开通数字营销业务,隶属中国A股上市企业,主营数字策略和数据、社会化数字媒体和娱乐内容营销、以及电子商务为一体的“数字化商业转型”企业。案例中采用的数据来自该企业的审计报告,真实性更可靠,在评估基准日2019年6月28日。该公司企业价值用实物期权法中的B-S期权定价模型来测算。

(二)参数确定

1.标的资产价格S0

本文的目标企业的资产价格以整合期内(即2019年3月31日至2019年6月30)的现金流量资产之和作为标的资产价格S0的取值。根据上文对未来现金流量的预测,可计算得到公司的标的资产价格S0的值为1394785.97万元。

2.标的资产价格K

期权执行价格K是指买进或者卖出标的资产支付或获得的金额,本文使用上市公司年报中的负债总额作为实物期权标的资产的执行价格583964.54万元。

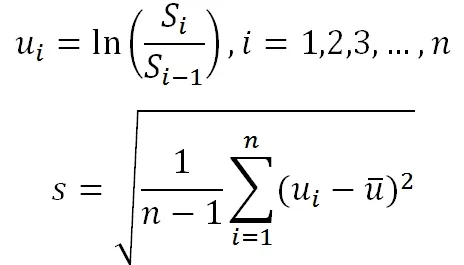

3.标的资产的波动率σ

对于上市公司来说,通过计算其交易所每日股价的波动率,可以得出其股权价值的波动率。由于假设公司整体价值的波动率和其股权价值的波动率相等,因此可以得到标的资产的波动率。从国泰安数据库中导出利欧集团年每日的收盘价到中,只列出年最后十个交易日的数据。接下来利用的公式处理数据,计算出利欧集团每日的收益率。然后运用中的函数来计算每日收益率ui的标准差即是日收益波动率σ。由以下公式得:

其中Si为标的资产在i时刻的价格为ui的平均值。变量s为的估计值,则波动率的估计值的表达式为:

将给定的Si通过以上公式计算得σ=1.408。

4.执行时间T

执行时间T,也称行权期限,具体是指评估基准日至实物期权行权时间之间的时间长度。由于利欧集团规模较大,本文假设所评估的企业寿命为年,考虑到企业上市之前的持续经营期(平均约2年)和上市之后的经营期(平均15年左右),扣除这些时间后,得到企业的剩余寿命为T=10年。

5.无风险利率r

无风险利率r采用2019年一年期定期存款利率作为无风险利率,即r=1.75%。

(三)计算结果

因为实物期权约等于欧式看涨期权,则将上文所求参数对应的数值代入公式:

其中:

计算得:d1=2.461091,d2=-1.991396。查表得:N(d1)=0.9955,N(d2)=0.0233。

将N(d1),N(d2)代入(4-1)式得:

c=1377087.4671

即利欧集团的股权价值为1377087.4671万元。

(四)差异率计算

利欧集团在评估日当天的总股本为6754804205股,每股股价为:

13770874671/6754804205=2.03867858387466(元)

在2016年6月30日,利欧股份收盘价为1.91元。将理论价和市场价进行比较可以算出两者的差异率,这两者的差异率为(2.04-1.91)/1.91=6.806%。从市场认知的价格和理论价格之间的差异率的角度来看,如果差异率保持在[-20%,20%],就可以认为该模型具有良好的指导意义,而本文评估所得的结果的差异率处于此范围,所以可以认为本文所修正模型具有较好的指导作用。

四、结论和反思

本文案例中的计算结果,差异率在正常值范围内,能说明B-S模型有一定的看科学性。但是B-S模型对公司估值的方法本身也存在优缺点:

(一)期权估价法的优点

随着经济金融和信息技术的迅速发展,企业在经营活动中面临旳生存环境变得更加的多变和复杂,在运营中将面临更多的风险和不确定性。和传统的企业价值评估方法相比,期权估价法最大的优点就在于它将未来的不确定性也考虑其中,并且将未来机会的价值也计算进了企业价值,这样就使企业价值的评估结果变得更加合理,更加能适应现代经济环境的发展变化。

(二)期权估价法的不足

在实际运用的过程中,期权估价法还受到各方面许多条件的限制B-S期权定价模型作为一种数学模型,是对现实情况的模拟,通过对现实情况进行抽象得出的模型。然而现实拥有无限种可能性,任何模型都无法完全模拟出现实情况。除了以上这些缺陷之外,期权估价模型普遍都较为的复杂,计算和理解起来都较为的困难,在实际运用过程中较为繁琐。

猜你喜欢

中国人兽共患病学报(2021年2期)2021-03-28

数学年刊A辑(中文版)(2020年1期)2020-05-19

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年4期)2018-05-14

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

能源(2016年2期)2016-12-01

读写算(下)(2015年11期)2015-11-07