银行理财子公司周年考

2020-11-22 09:00

中国外汇 2020年16期

银行理财子公司未来或推出更多混合及权益类产品,中风险产品的增多将是产品结构及投向变化背景下的大趋势。

2019年6月第一家银行理财子公司正式开业后,银行理财子公司市场发展迅速,已经成为大资管领域重要的组成部分。理财产品数量快速增长、投资门槛整体较低、混合类和权益类产品占比越来越高、产品期限整体偏长、产品风险等级逐步提高,成为理财子公司产品发展一年来呈现出的显著特点。提升投研能力、提升权益类产品,成为理财子公司未来的发力方向。

一周年“成绩单”

普益标准统计数据显示,自2019年第一批银行理财子公司开业至今年7月31日,已有14家银行理财子公司获准开业(另有6家银行理财子公司在筹备中),共计发行理财产品1938款(含398只由母行迁移的产品)。其中工银理财发售的产品数量最多,达773款,占比39.89%;其次为建银理财,发售374款;交银理财以282款位列第三。

从银行类型上看,已登记产品主要集中在国有行,股份行及城商行次之。三者登记数量分别为1737款(占比89.63%)、181款(占比9.34%)、20款(占比1%)。对比不同类型银行的产品投向,目前国有行和股份行固收类、权益类及混合类三类产品均有发行,城商行目前发行的20款产品均为固收类产品。权益类和混合类产品的发行主体主要是国有行,股份行的发行数量仅有15款。

股份行平均业绩比较基准整体高于国有行和城商行。从趋势上看,三类理财子公司产品平均业绩比较基准之间的差额有缩小的趋势;从具体表现看,股份行波动较大,国有行逐渐稳定,城商行则呈上涨趋势(但由于发行量过少不具有代表性)。

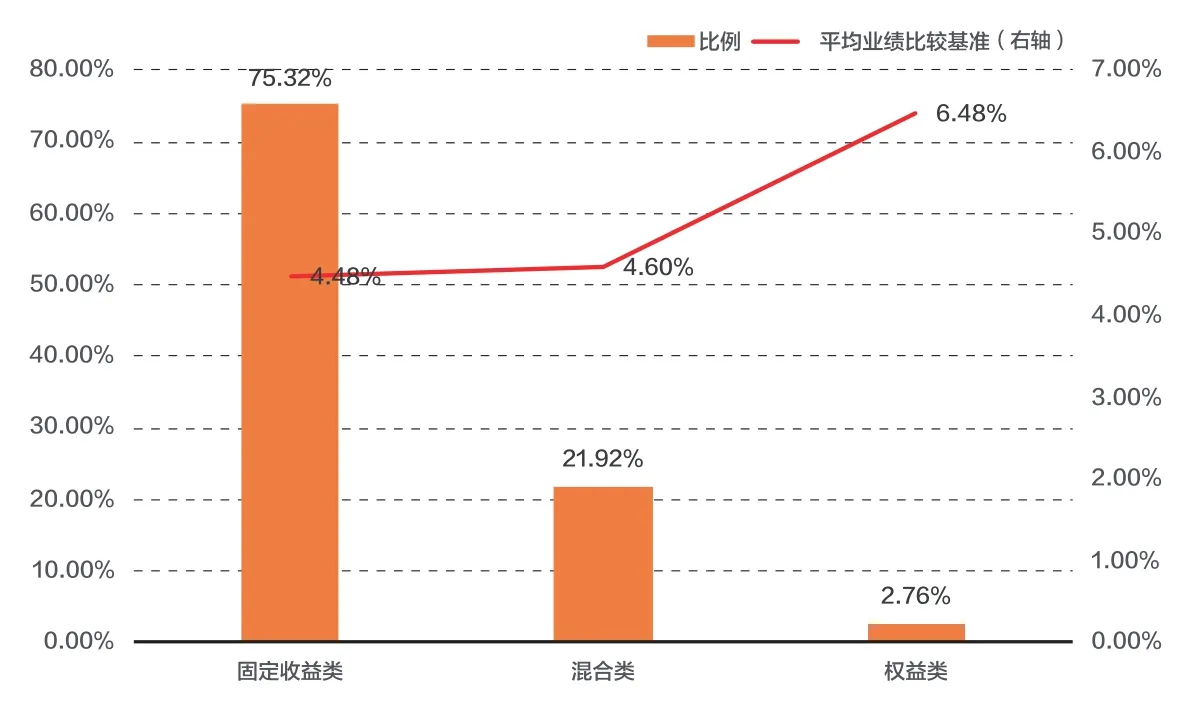

固收类产品在银行理财子公司产品中的占比相对其在银行净值型理财产品中的占比大幅下降,权益类产品平均业绩比较基准最高(见图1)。从产品投资性质分布来看,银行理财子公司产品以固定收益类产品为主,占比75.32%,混合类产品占比21.92%,权益类产品占比为2.76%。相比固收类产品占比达95%的银行净值型理财产品,混合类和权益类产品占比越来越高。银行理财子公司依旧主要配置其最擅长的固定收益投资,在投研能力相对较弱的权益市场则配置较低。不过结合银行理财子公司风险等级分布以中风险等级产品主打来看,其配置结构主要以固收打底,通过增配FOF和权益投资等增厚收益,一定程度上也增大了产品整体风险。对银行理财子公司而言,《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”)实施后,通过配置不同比例的权益类资产获得不同的风险收益,参与市场的差异化竞争,权益类投资领域将成为理财子公司未来业务新的增长点。从业绩比较基准来看,固收类、混合类、权益类产品风险递增,业绩比较基准随之增高。

投资门槛整体较低,“1元时代”到来,投资起点100万元以上的产品收益或明显高于其他产品。从产品投资起点分布来看,银行理财子公司产品投资起点整体较低,其中投资起点为1元的个人产品占比超过三成,机构产品近六成,积极顺应了银行理财“1元时代”的趋势,抓住了长尾客群。从平均业绩比较基准来看,投资起点位于中档和高档位的产品平均业绩比较基准最高。

长短期产品发行比例大变天,产品期限越长平均业绩比较基准越高。从产品期限分布来看,银行理财子公司产品期限整体偏长,1年以上期限产品占比超过八成,3年以上期限产品占比达16.43%,而传统银行净值型理财产品七成以上为1年内短期产品(见图2)。一方面,非标资产一直以来都是银行理财资产配置的重要标的,但资管新规对期限匹配提出了明确的要求,非标准化债权投资不得期限错配,因而在非标资产期限较长的情况下,要想投资非标、获取更高的理财收益率,拉长产品期限就成为银行的普遍行为。另一方面,产品期限的拉长也可以培养投资者长期投资的意识。从平均业绩比较基准来看,产品投资期限越长,需要支付给投资者的流动性补偿越多,业绩比较基准也就越高。

图1 银行理财子公司产品投资性质分布及平均业绩比较基准分布

图2 银行与理财子公司产品投资期限分布情况及理财子公司产品平均业绩比较基准分布

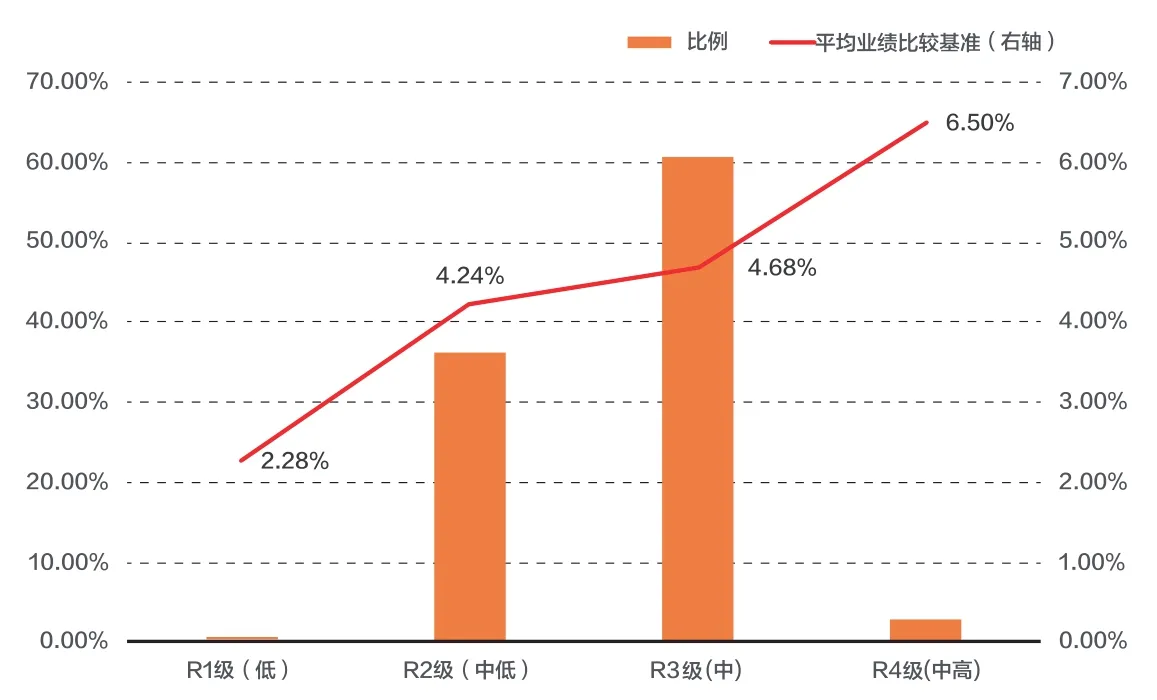

图3 银行理财子公司产品风险等级分布及平均业绩比较基准分布

中风险档产品占比登顶,产品风险等级结构巨变,风险等级越高,平均业绩比较基准越高(见图3)。从产品风险等级分布来看,银行理财子公司产品风险等级主要集中在二级(中低风险)和三级(中风险),总体占比超过九成。其中,三级(中风险)产品超过五成。相对过去传统银行净值型理财产品中二级风险产品占比超九成,三级风险产品不足一成的情况,这一比例表明,银行理财子公司发行的产品风险等级在逐渐提高。目前在固收打底的情况下,适当增加权益类投资,对银行自身的投研能力和为投资者提高收益都有好处。从平均业绩比较基准来看,风险等级越高的产品,需要支付给投资者的风险补偿越多,业绩比较基准越高。

产品发售对象以个人为主,个人产品平均业绩比较基准较机构高。从产品发售对象分布来看,纯面向机构及同业发售的产品数量占比仅一成,普通投资者依旧是银行理财的主要客户群体。从平均业绩比较基准来看,个人产品高于机构产品,主要原因是相较于产品收益,机构投资者更加注重产品的风险性,因此在产品购买时,机构投资者对于产品价格变化的敏感程度相对更弱。

封闭式产品为主,封闭式产品平均业绩比较基准高于开放式产品。从封闭式产品和开放式产品分布上来看,银行理财子公司的产品以封闭式产品为主,占比73.79%,开放式产品占比26.21%。从平均业绩比较基准来看,封闭式产品由于要支付给投资者更高的流动性补偿,其平均业绩比较基准要高于开放式产品。对投资者来说,理财子公司暂时未设转让平台,封闭式产品只能持有到期,长期产品的流动性很差,因此购买之前要做好流动性预期。

从不同客户类型来看,零售产品为主,私行产品平均业绩比较基准更高。从银行理财子公司不同客户类型产品的分布来看,零售客户产品占比最高,为84%,私人银行客户产品占比16%。从业绩比较基准来看,私人银行客户由于具有更多的财富和更高的抗风险能力,因此私行产品风险等级整体高于零售产品,业绩比较基准也就更高。

权益类产品发力

代表性产品的特点

近期,光大理财发行了一款名为“阳光红卫生安全主题精选”直投股票的公募型理财产品,内部评级为较高风险产品(四星级),投资策略对应积极进取型。该产品的发行标志着银行理财子公司的权益类产品业务迈出了一大步。

从业绩基准、投资范围、综合费率和投研人员配置等方面来看,“阳光红卫生安全主题精选”与股票型公募基金相差无几: 第一,“阳光红卫生安全主题精选”产品的净值走势与上证指数收盘价走势相关度较高,且其上升趋势较上证指数会在更早的时间区间内得以显现,推测其资产配置或更加偏向于本轮带动A股市场指数走高的部分股票;第二,虽然产品说明书中明确表示,“在同等条件下优先投资于卫生安全主题直接或间接相关的行业”,其净值走势与免疫治疗、生物疫苗等卫生安全相关板块指数虽然在上升时点和幅度上表现出一定相关性,但对比后发现,该产品净值上升走势在6月底开始变得陡峭,较免疫治疗、生物疫苗等板块走势表现出较大的差异性。由此推测,其卫生安全方面的成分股占比较小。

相比以权益类资产为主的公募基金产品,银行理财子公司产品较为突出的问题在于其投资团队通常是由银行内部人员组成,辅以外部聘用的少部分人员,从而导致其投研团队A股投资经验不足,产品表现较之部分绩优基金存在一定差距。以“阳光红卫生安全主题精选”产品为例,对比主题相近的公募基金产品“易方达大健康混合”和“嘉实医药健康股票A”,其差别主要有二:第一,以上两款公募基金产品在本文选取的时间区间内表现更为平稳,在其信息披露次数更多的情况下,表现出的上升及回撤曲线仍更为平缓,投资组合的风险管控能力较强;第二,以上两款公募基金产品与其主题相关的股票板块涨势更为一致,而“阳光红卫生安全主题精选”的净值走势则与上证指数走势更为一致,体现出两者投资策略和资产配置方面的差别。

银行理财子公司权益类公募产品的优势

在权益类资产投研经验、风险管理方面与公募基金存在较大差距的情况下,银行理财子公司权益类公募产品的优势又在何处?

对比银行理财权益类公募产品,银行理财子公司产品一是可以直接投资于股票,无需经过其他资管产品对股权类资产进行间接投资,省去了间接投资产生的中间费用;二是无销售起点要求,门槛较低;三是可以投资其他资管产品,而银行理财产品则仅能投资公募基金这一类资管产品。

对比公募基金权益类产品,银行理财子公司产品一是可以间接投资信贷资产,直接投资信贷资产收(受)益权、不良资产收(受)益权、次级档资产支持证券等非标准化债权类资产,增厚收益、降低资产波动性;而公募基金则不能投资非标资产。二是投资其他公募基金没有相关比例限制;而公募基金持有其他基金(不含货币市场基金),其市值不能超过基金资产净值的10%,基金中的基金持有其他单只基金,其市值不能超过基金资产净值的20%。

但需要注意的是,资管新规虽明确要求对于多层嵌套资产管理产品实行穿透式监管:向上识别产品的最终投资者,向下识别产品的底层资产;不过,对公募基金则明确豁免了穿透式监管。这将是公募基金面对理财子公司产品的一大优势。

综上,理财子公司权益类公募产品最大的短板依然在于权益类资产投研实力不足;其相较于银行理财产品、公募基金产品的优势,则表现在对股票的直接投资、对其他资管产品的投资和对非标资产的投资上。

银行理财子公司产品体系展望

整体看,银行理财子公司未来或推出更多混合及权益类产品,中风险产品的增多,将是产品结构及投向变化背景下的大趋势;政策引导下长期投资产品的比例也将越来越高。同时,银行理财子公司也会推出更多的“1元产品”,以满足普通投资者的理财需求,引导资金量较少的群体逐步进入理财市场。

产品是理财子公司立足市场的关键,这就需要理财子公司提升投研能力,结合自身优势创新产品体系,以形成差异化竞争优势。为此,理财子公司应加快与金融科技融合,充分利用数据和科技,按客户的需求和风险偏好,优化理财产品组合服务,适时自主创新和优化组合产品,探索布局更丰富的投资标的以及更先进的投资策略,如通过FOF、MOM、指数投资等方式,布局权益市场,强化产品创新能力。

猜你喜欢

华人时刊(2022年9期)2022-09-06

消费电子(2022年5期)2022-08-15

装备环境工程(2022年3期)2022-04-09

北京航空航天大学学报(2021年9期)2021-11-02

好日子(下旬)(2020年6期)2020-08-04

证券市场红周刊(2020年27期)2020-07-18

劳动保护(2018年8期)2018-09-12

人大建设(2018年1期)2018-04-18

中国新农村月刊(2016年6期)2016-05-14

女友·家园(2016年2期)2016-02-29