商业银行助力“一带一路”人民币使用

2020-11-22 09:00

中国外汇 2020年16期

中资商业银行可以承担国家战略,搭建“一带一路”经贸往来的金融桥梁,兼顾政策性与市场化,从微观层面发力,渐进削弱当地原有货币惯性,积极推进人民币的区域使用。

2013年以来,“一带一路”倡议从提出到落地,取得了丰硕成果,成为我国参与全球开放合作、促进全球共同发展繁荣的中国方案。与此同时,“一带一路”倡议也为人民币国际化开启了全新格局,带来了难得的历史机遇。七年来,人民币使用在“一带一路”沿线国家和地区得到显著提升;但同时,受当地政治、经济等多方面影响,也面临诸多挑战。对此,中资商业银行可以发挥作用,在“一带一路”沿线推进构建人民币使用的可持续循环模式与架构。

“一带一路”沿线人民币使用现状

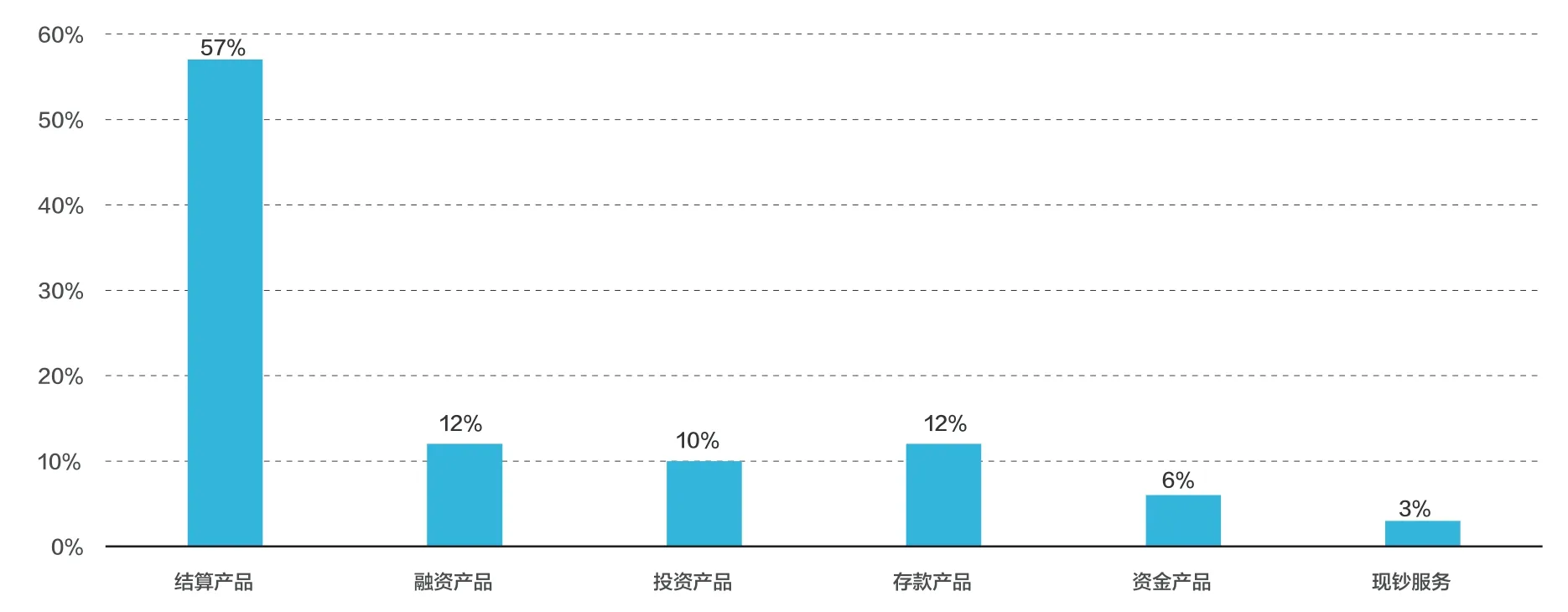

七年来,人民币在“一带一路”沿线国家和地区的接纳度和使用率不断提高。人民银行数据显示,2019年,我国与“一带一路”沿线国家和地区办理人民币跨境收付金额超过2.73万亿元,占同期人民币跨境收付总额的13.9%,占比较三年前提高逾1倍。根据中国银行2020年《人民币国际化白皮书》,2019年,“一带一路”沿线人民币使用仍以结算为主,约占总体业务的57%(见图1)。其中对全球企业人民币跨境使用的调查显示,约71%的“一带一路”沿线企业计划使用跨境人民币结算或提升人民币结算比例。该数据较全球境外受访企业平均值高两个百分点。随着中国金融市场开放,马来西亚、菲律宾、匈牙利、俄罗斯等沿线国家企业及机构开始发行熊猫债、参与银行间市场交易,积极开拓人民币投融资路径。

具体来看,人民币在“一带一路”沿线国家和地区的使用率提升,主要体现在以下几个方面:其一,人民币与“一带一路”沿线国家和地区的货币外汇交易取得突出进展。随着“一带一路”经贸往来更加密切,人民币对“一带一路”沿线国家和地区的货币外汇交易显著增多。在全国银行间外汇市场,人民币已实现了对9种货币的直盘交易,包括阿联酋迪拉姆、沙特里亚尔、匈牙利福林、波兰兹罗提、土耳其里拉、泰铢、新加坡元、马来西亚林吉特以及俄罗斯卢布。在银行间区域交易市场,我国分别在新疆、内蒙古、广西启动人民币对哈萨克斯坦坚戈、蒙古图格里克、柬埔寨瑞尔外汇交易,对降低企业交易成本和汇率风险、增进区域经贸往来具有积极意义。

图1 “一带一路”沿线企业使用跨境人民币产品分布情况

其二,人民币成为区域重要储备货币选项之一。随着“一带一路”倡议的推进与人民币国际化的发展,我国先后与“一带一路”沿线21个国家和地区的货币当局建立了双边本币互换安排,东盟与中日韩(10+3)考虑将人民币纳入清迈协议安排,人民币开始显现出区域储备货币的特征。马来西亚、白俄罗斯、柬埔寨、菲律宾、沙特阿拉伯等沿线国家,均已将人民币纳入外汇储备。俄罗斯在“去美元化”背景下甚至将人民币储备份额提升至15%左右。根据国际货币基金组织(IMF)的最新数据,截至2020年一季度,全球人民币储备规模达2214.8亿美元,占国际储备总额的2.02%,创历史最高水平。

表1 “一带一路”部分国家疫情形势(截至2020年8月9日)

其三,人民币清算网络与银行布局不断拓展。当前,“一带一路”沿线有8个国家已建立人民币清算安排,人民币跨境支付系统(CIPS)覆盖沿线60多个国家和地区。中资商业银行成为“一带一路”人民币推广使用的主力军。截至2019年年末,共有11家中资银行在29个“一带一路”沿线国家和地区设立了79家一级分支机构。以中国银行为例,截至2019年年末,累计跟进沿线重大项目超过600个,沿线机构全年办理人民币清算量超过4万亿元。此外,汇丰、花旗、渣打等外资银行也看好“一带一路”前景与人民币业务,加大资源投入与金融合作。

图2 外资在政府债券与权益资产中的持有比重(%)

“一带一路”沿线人民币使用的主要障碍

近年来,人民币在“一带一路”沿线落地、生根、成长,结出丰硕果实,但也存在诸多挑战。特别是在疫情冲击下,区域环境更加复杂多变,国际货币竞争日趋激烈,金融市场剧烈震荡,使得“一带一路”沿线的人民币使用面临冲击。

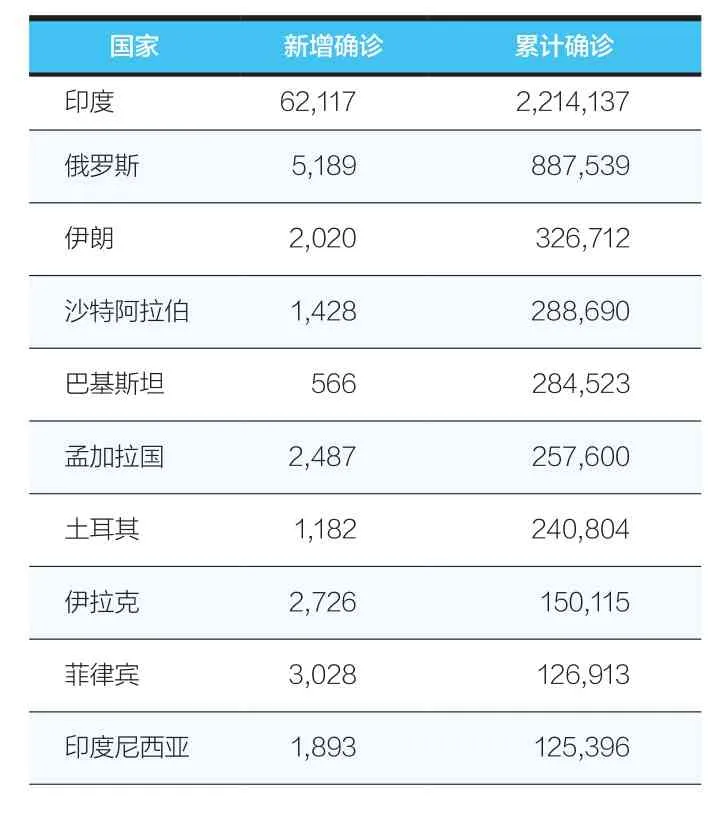

一是政经环境复杂多变、风险交织。“一带一路”沿线大多为新兴市场与发展中国家,制度与文化差异较大,民族、宗教问题错综复杂,大国博弈、政局动荡、经济转型致使不可控、不可预测因素较多。特别是2020年,在新冠肺炎疫情冲击下,“一带一路”国家和地区面临深度经济衰退与政局更迭动荡的风险。尽管东南亚已跨过感染高峰期,但印度、俄罗斯、巴基斯坦、沙特阿拉伯、土耳其等国疫情还在不断恶化(见表1),正在成为全球新冠肺炎疫情的重灾区。部分行业供应链萎缩甚至断裂,人流、物流阻滞,将进一步增加相关项目建设以及人民币使用的难度。

二是金融体系欠发达并存在双重脆弱性。“一带一路”沿线国家和地区的金融体系处于发展之中,金融市场的广度和深度有限,资本实力相对较弱,高度依赖外资,存在双重脆弱性。从内部来看,表现为高杠杆+外资化。国际金融协会(IIF)统计显示,过去十年,包括“一带一路”沿线在内的新兴市场债务持续增长至71.1万亿美元,占GDP比重达219.7%,创历史新高。西方资金持续渗透深耕,在匈牙利、印尼等国政府债务以及权益资产中占有较高比重(见图2)。从外部来看,表现为高外债+赤字化。一些新兴市场存在不同程度上的国际收支失衡问题,如乌克兰经常项目赤字规模占GDP比重达3.2%。为了保障国际支付,支撑经济发展,新兴市场大量举借外债,其中美元融资占比超过80%。在疫情冲击下,“一带一路”新兴市场的双重金融脆弱性进一步暴露并加剧,引发资本外流、市场震荡和债务风险上升,致使“一带一路”建设可能放缓,危害人民币业务安全与可持续性。

三是外汇管制严格并存在较强的货币惯性。“一带一路”沿线普遍为新兴市场与发展中国家,自由度和开放度有限。其中,47个国家对跨境资金流动存在限制,33个国家存在不同程度的外汇管制。例如,2018年年末,越南央行发布《越南-中国边境贸易外汇管理指引》,突破了原有政策只允许边境地区银行开展跨境人民币结算的限制,但人民币仍然只限于边贸结算使用。当前,中资企业在蒙古、埃及、孟加拉、乌兹别克斯坦等国,均不能直接以人民币进行跨境贸易和投资结算。

尽管“一带一路”沿线国家和地区并非主要国际货币的发行主体,但对美元、欧元等存在较强的货币使用惯性。强大的网络外部性在一定程度上压制了对人民币的接纳度。阿联酋、沙特阿拉伯、卡塔尔、乌兹别克斯坦、土库曼斯坦、哈萨克斯坦等国汇率钉住美元,以美元为基准进行其他外汇定价;东帝汶等国甚至直接将美元列为法定货币。目前,老挝只办理美元、欧元、日元、英镑、瑞士法郎和泰铢的汇兑业务;格鲁吉亚央行要求居民外汇账户存款须缴纳准备金,非欧元外币存款准备金需以美元形式缴纳;乌兹别克斯坦95%的贸易由美元计价。

四是成熟完整的人民币使用体系尚未形成。从跨境使用来看,相较于西方发达经济体,“一带一路”沿线国家和地区的企业和金融机构并未充分进入我国的金融市场。截至2019年年末,仅有23个国家的48家银行在华设立了机构。当前,我国704家银行间外汇市场人民币外汇即期会员中,只有泰国、阿联酋、马来西亚、新加坡、巴基斯坦、匈牙利、印尼、科威特、俄罗斯、印度等国18家机构;“债券通”544家入市机构中,除中资银行海外分行外,仅有新加坡、马来西亚、阿联酋等沿线机构参与银行间市场交易,直至2020年6月“债券通”才迎来首批俄罗斯投资者。从离岸使用来看,除了中国香港、新加坡以外,“一带一路”沿线离岸人民币市场尚处于初级发展阶段。人民币资金沉淀有限,企业缺乏投融资平台,获得人民币后也大多选择兑换成本币或美元等主要货币,大大降低了人民币持有与使用动机。此外,在疫情冲击下,全球货币大放水,美元、欧元等主要货币处于零利率乃至负利率,在一定程度上增大了“一带一路”沿线以美元、欧元融资的动机,抑制了人民币信用的扩张。

中资商业银行的角色与建议

“一带一路”建设与人民币国际化相辅相成。未来,二者深化互动发展,需要构建符合实际、破除上述障碍的可持续循环模式与架构,中资商业银行可以在其中发挥重要作用。

第一,借鉴日元“黑字环流”模式,担当“一带一路”人民币使用推动者。二十世纪80年代,日本曾实施“黑字环流”计划,以贸易顺差中的一部分资金,向发展中国家提供政策性和商业性贷款与援助,改善国际收支平衡状况,并推动国内资金走向海外,加速日元国际化。日本“黑字环流”贷款约七成来自于私人资金,即居民和企业储蓄。日资商业银行通过银团贷款、债券融资等方式,在日元“黑字环流”中担当重任。我国主导的“一带一路”建设与其存在一定的相似之处,“一带一路”沿线国家和地区正在成为我国直接投资与项目建设的最重要板块之一,该区域金融体系也均以银行业为主导。中资商业银行可以承担国家战略,搭建“一带一路”经贸往来的金融桥梁,兼顾政策性与市场化,从微观层面发力,渐进削弱当地原有的货币惯性,积极推进人民币区域使用。

第二,以实体经济为导向,提升金融服务水平与竞争力。人民币国际化发展应立足于“一带一路”建设需求,切实发挥金融支持实体经济发展的基础性作用。在这一过程中,中资商业银行应把握“一带一路”海外布局机会,依据自身定位与客户需求实现国际拓展,扎根东道国经济文化土壤,构建“接地气”、具有针对性的金融产品体系,实现金融服务的本地化与国际化;同时,还应丰富丝路货币产品体系,在贸易融资、债券票据融资、双向资金池等业务中,嵌套丝路货币外汇风险管理工具,推动双边本币的使用。

第三,深化金融交流与合作,完善区域人民币循环体系。应鼓励双方金融机构互设,允许符合条件的境外金融机构进入我国银行间市场以及离岸人民币市场。中资商业银行应大力拓展,积极争取“一带一路”沿线机构参与我国金融市场交易,争取大宗商品出口国进入我国大宗商品国际版市场,提供代理、清算、结算、托管、投行资管、贷款等综合金融服务,支持构建跨境人民币使用的完整循环链条。此外,还要重视“一带一路”沿线区域的风险监控,关注政策性风险,切忌冲锋冒进,做到“有进有退”;同时要积极与东道国交易所、监管机构合作,建立沟通联系机制,开展风险管理协作。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

华人时刊(2021年15期)2021-11-27

英语文摘(2021年6期)2021-08-06

中国食品(2020年16期)2020-08-31

华人时刊(2019年15期)2019-11-26

中国(俄文)(2019年6期)2019-07-05

华人时刊(2017年23期)2017-04-18

债券(2016年10期)2016-11-28

债券(2015年9期)2015-09-29

信息化建设(2014年11期)2014-12-30