股份回购新政下的上市公司股份回购公告效应研究

2020-11-20 08:01束祎

广西质量监督导报 2020年11期

束 祎

(上海对外经贸大学会计学院 上海 201620)

一、引言

股份回购指的是上市公司从股票市场上进行购回本公司一定数额的发行在外股份并且予以注销或作为库藏股的行为。

因2018年A股市场不断下挫,立法部门迅速通过了《公司法》修正案,在法律层面放松对回购的限制;2018年11月23日上交所出台明确的回购实施细则,其内容对现有回购政策有了进一步放松并且针对可能出现的违规行为进行了规范。第一,《回购细则》通过授权来简化股东大会决策程序简化了决策程序。第二,《回购细则》实现回购股份的便利实施操作。第三,《回购细则》防范了市场中可能存在的 “忽悠式”回购或者利用回购进行“利益输送”行为。第四,《回购细则》在现行回购机制基础上,明确其交易方式、保留窗口期及申报价格限制交易机制。第五,《回购细则》增加了已回购股份的转让途径,为已回购股份的转让、注销等进行严格要求规范管理。第六,《回购细则》为防范掌握相关内幕信息者利用上市公司回购借机获取巨大收益,要求上市公司不得利用回购操纵股价并且完善回购股份的内幕信息管理等制度。数据显示,股份回购次数从2018年下半年起开始呈现加速态势,A股共发生回购事件885次,总金额530亿元,分别占过去三年来的41%和67%。在此种情况下,本文试图研究股份回购新政的颁布对公司股份回购行为产生的影响。

鉴于此,本文力图研究股份回购新政对公司股票回购行为的影响,以实证检验股份回购新政颁布前后,我国上市公司股份回购公告的市场反应是否存在差异,并探寻差异出现的原因。

二、相关文献综述

部分研究证明了股份回购的公告效应在我国是适用的,但公告效应却并不明显,并且存在信息泄露的现象。王剑,黄锦春(2014)以2008-2012年在A股的共计40家上市公司作为样本,通过实证分析进行研究发现,股份回购的公告效应在市场的反应程度上是相同的,但是公告效应存在市场提前反应的现象,并且存在消息泄露。马明,运怀立(2009)通过选取2005年6月至2006年12月中进行股份回购的我国9家上市公司作为研究对象,进行实证研究得出了我国市场确实存在着信息提前泄露的结论。王丰威,吕梦倩,曾庆芬(2014)认为股份回购能够向市场传递公司股票价值被低估的积极信号,与此同时,公司发布股份回购预案公告日之前存在信息泄露现象并且比较严重。

三、研究现状分析与研究假设

从我国之前对公告效应的研究可以看出市场的确存在信息泄露问题。新颁布的《回购细则》中明确要求上市公司不得利用回购操纵股价,更是严格地防范掌握相关内幕信息者利用上市公司回购借机获取巨大收益。因此,新的股份回购的颁布可能减小了信息不对称的情况,避免了上市公司利用股份回购操纵市场。由此提出可能的假设有:股份回购新政的颁发对股份回购的市场反应产生了积极的影响。

四、研究设计

(一)样本选取

本文以我国 A 股市场 2017年1月至2019年12月上市公司数据作为初始研究样本,对初始样本进行如下处理:(1)剔除金融行业的公司;(2)剔除市场收益率数据、个股收益率数据不全的公司;(3)剔除ST、ST*类的公司。最后,本文共得到2100家上市公司的数据作为样本进行分析,其中891家为新政颁布后进行股份回顾的公司,1210家为新政颁布前进行股份回购的公司。本文所用数据均来自国泰安数据库。本文研究所选取的统计软件是stata15.0

(二)事件研究法

(1)事件日、事件窗与估计期的确定

本文以发布股份回购预案公告当日作为事件日。事件窗定为(-20,20),共41日。估计期则为(-120,-21)共100日。

(2)正常收益率的计算

一般来说,正常收益率的计算可分为市场调整模型、均值调整模型和市场模型。本文研究了之前学者们对我国股市市场反应的研究,发现大多数都选择市场模型。基于此,本文选择市场模型来估计αi和βi:

Rit=αi+βiRmt+μit。

(1)

其中Rit为第t日的股票i实际日收益率,Rmt第t日股票i的市场组合日收益率,αi作为常数表示截距项,βi表示斜率,μit为残差。

(3)超额收益率的计算

ARit表现个股超额收益率,表示为个股i在t交易日的超过市场收益率部分:

ARit=Rit-Rmt

(2)

AARt为平均超额收益率,表示为t个交易日内的所有样本股票异常收益率平均值,即:

(3)

CAARt为累计平均超额收益率,表示所有样本在事件期t内所有平均超额收益率的累积,即:

(4)

五、实证结果

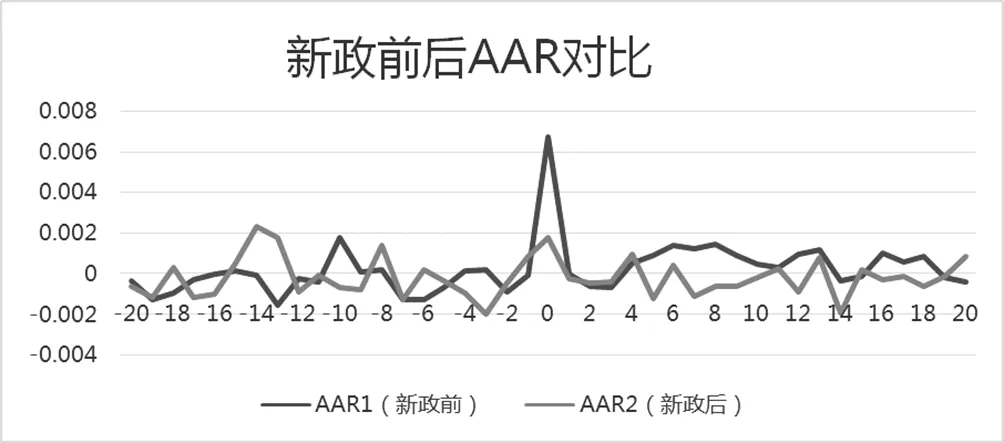

由图1可知,AAR1在公告日前出现股价保持在较低水平,并且上升不久之后就会下降,表明存在股价打压的行为,信息掌握者试图用低的成本购入股票以获得更多的收益。同时,在公告日前几天股价突然上升,直到公告日当天日涨幅最大,曲线出现了报复性反弹,在这一阶段,大幅度抬高股价,引起投资者追捧,有利于从中可以获取更多的股票收益而获利退出。此外,在公告日后一天,曲线突然下行,从公告日后第二天又开始维持震荡格局,说明市场并没有对这些利好信息作出合理反应,信息已在公告前被提前吸收,获利者缓慢退出,而接盘的正是中小投资者。那么在公告日后的AAR曲线才是真正的排除股价操纵的反应。图1中两根曲线的比较,可以看出新的股份回购政策颁布后的AAR2曲线波动幅度减少并且公告日当天最高点小于AAR1,由此可见股份回购新政的颁发对股份回购的市场反应产生了积极的影响,缓解了信息掌握者利用回购进行套利的行为。

图1 新政前后AAR对比图

六、结论

本文选取2017-2019年期间进行股份回购的公司,用事件研究法研究股份回购新政对公司股票回购行为的影响。通过分析发现,我国市场确实存在信息泄露问题,那么信息掌握者就集中资金优势在回购信息尚未披露前买入股票,在信息披露后则迅速抛售股票平仓来进行套利行为。回购新政的颁布缓和了股价操纵行为,纠偏了新政前通过回购去进行套利的行为。同时也说明了股份回购新政的颁发对股份回购的市场反应产生了积极的影响

猜你喜欢

汽车观察(2018年9期)2018-10-23

能源(2018年7期)2018-09-21

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

新农业(2017年2期)2017-11-06

中国公路(2017年7期)2017-07-24

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12