MBO改善公司长期业绩的实证研究

2020-11-18 01:58黄雪真赵嘉俊

中国管理信息化 2020年18期

黄雪真 赵嘉俊

[摘 要]虽然中国经济在飞速发展,但是我国企业的产权机制、管理制度未能紧跟经济发展的脚步,暴露出产权不清、所有者缺位、管理者激励不足等问题,部分企业尝试通过管理层收购(MBO)解决上述问题。本文通过研究美的集团MBO案例,对比MBO前后每股收益、总资产收益、净资产收益、品牌价值等指标变化,分析MBO对该集团长期业绩的影响,为我国企业股权优化提供启示。

[关键词]MBO;长期业绩;美的集团

doi:10.3969/j.issn.1673 - 0194.2020.18.017

[中图分类号]F275[文献标识码]A[文章编号]1673-0194(2020)18-00-02

1 美的集团MBO过程简介

美的成立于1968年。从1998年开始,通过一系列股权转换,美的成为北滘镇政府控股的集体企业。2000年4月,顺德市美托投资有限公司(以下简称“美托投资”)成立,该公司由美的公司的经理层和工会共同出资组建。2000年4月10日,美托投资以2.95元/股的价格受让了美的控股持有的

3 518.4万股,此次收购拉开了管理层收购(Management Buy-Outs,MBO)的序幕。2000年12月,美托投资以3元/股的价格,再次受让美的控股公司7 243万股。股权转让完成后,美托投资正式成为“美的”的第一大股东,所持股份升至22.19%。至此,美的MBO基本完成。

2 MBO对美的集团长期业绩的影响

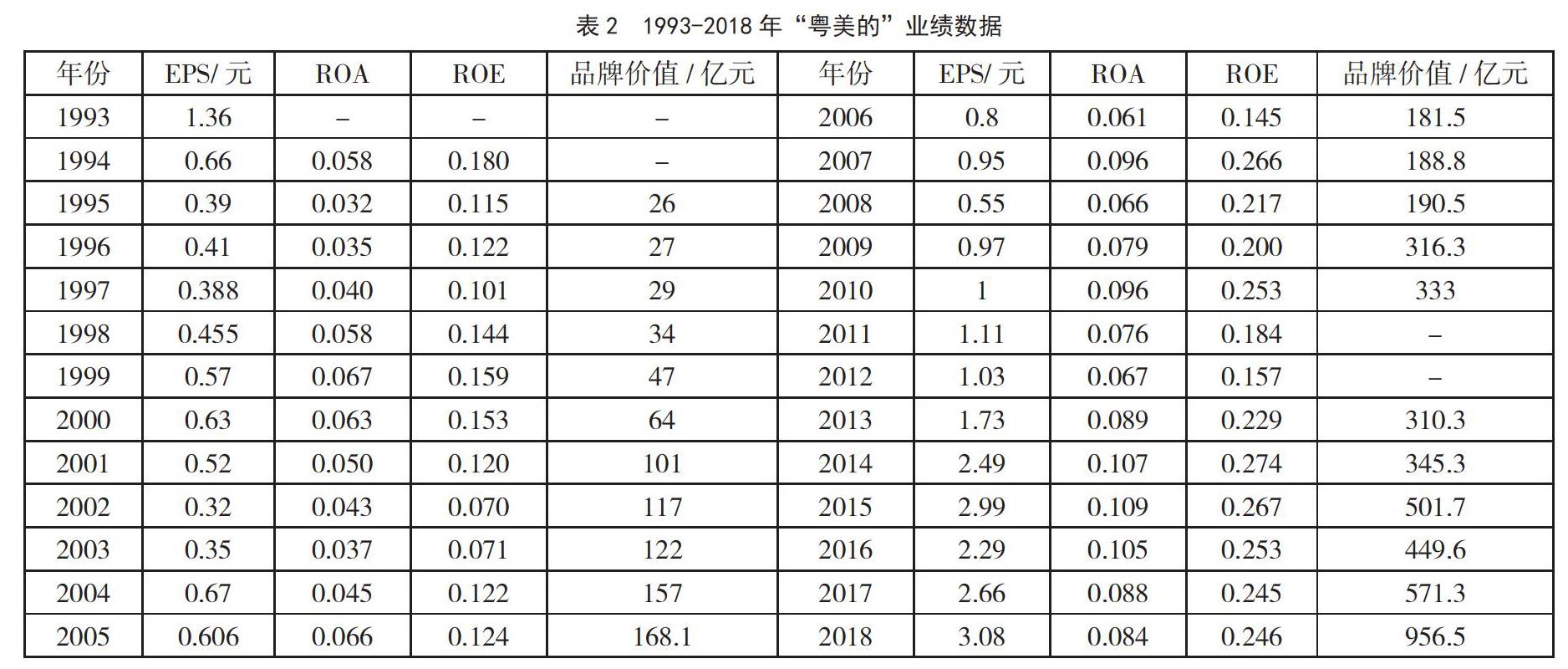

本文从财务业绩和市场业绩两个方面分析美的集团多年来的业绩变化,表1为所选指标及计算公式,表2是美的电器1993-2018年相关指标的数据。

2.1 美的集团的财务业绩

2.1.1 每股收益

每股收益,指税后利润与股本总数的比率,是衡量上市公司盈利能力最重要的财务指标之一,比率越高,表明每股创造的利润越多。从表2可以看出,美的集团在实施MBO的年份(1998-2000年),每股收益有所增加。一方面,产权不断明晰,内部组织结构不断优化;另一方面,MBO还没完全完成,即将成为主人的管理层不敢掉以轻心,会加大内部治理力度。随着公司逐渐步入正轨,公司内部治理日益成熟,自2004年开始,EPS虽然在不同年份略有震荡,但是总体仍呈现上升趋势,并于2018年达到历年最高值3.08元。

2.1.2 总资产收益率

总资产收益率,指每单位资产创造了多少净利润,是业界应用最广泛的衡量企业盈利能力的指标之一,该指标越高,表明企業资产利用效果越好。同EPS的变化趋势相似,随着MBO的实施,产权逐渐明晰,内部组织结构不断优化,美的集团的ROA呈上升趋势。这说明了实施MBO后,美的集团的盈利能力大大增强;同时也说明了实施MBO后,该集团资产利用效果变好,在增加收入和节约资金使用方面的能力大大增强,公司的盈利能力变好。

2.1.3 净资产收益率

净资产收益率,又称股东权益收益率,指净利润与平均股东权益的比率,该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。该比率越高,说明投资带来的收益越高。根据表2可以看出,ROE的变化趋势基本同ROA,这说明:MBO后,股东权益的收益水平相应提高,这从另一个方面反映出公司盈利能力的增强。

2.2 美的集团的市场业绩

品牌价值的高低反映了一个企业的市场竞争能力,价值越高,市场对该品牌的认可程度越大。中国最有价值品牌评估是由北京名牌资产评估事务所编制,自1995年起每年对国内各个知名品牌的价值进行评估;“中国500最具价值品牌”榜单是由世界品牌实验室编制,自2004年起每年公布一次“美的”的品牌价值,且由此可以发现,美的的品牌价值呈不断增长趋势,特别是2004年、2009年、2015年及2018年,品牌价值的增长幅度较大。2001-2018年,品牌价值从64亿元上涨到956亿元,增长了14.9倍,年均增长率约为16.2%。这主要因为通过MBO,管理层获得了股权,建立了以股权为核心的长期激励机制,未来的人力资本投入也拥有了产权回报。美的品牌价值的不断上升从一定程度上反映了日益增强的市场竞争能力。

3 美的集团MBO对我国企业的启示

随着中国国有企业改革的不断深化,MBO这种形式在国企改革中发挥着越来越重要的作用。然而,由于目前我国的法律体系以及监督体系仍不够完善,导致MBO在实施过程中存在不少问题。为推进我国企业股权改革、提升企业整体活力,可以采取以下几项措施。

3.1 加强市场约束,完善现有的法律监管体系

目前,我国关于并购的法律条文只是做了一些原则性规定,对MBO合法性的界定仍比较模糊,因此,政府必须尽快制定规范的股权转让实施细则和操作规范。例如,建立一套科学严密的核算评价体系解决MBO的定价问题,使MBO实施有法可依、有章可循,并在公司治理中发挥积极作用,提高企业绩效。

3.2 拓宽融资渠道

融资困难是制约MBO的瓶颈之一。目前,我国上市公司的MBO融资道比较单一,高额的借贷资金可能导致MBO后的恶性分红,损害中小股东的利益。因此,相关机构需要规范并拓宽MBO的融资渠道,例如,引入风险投资、设立MBO基金等。

3.3 完善信息披露制度

信息披露能否及时、充分,对市场各方具有重大影响。只有提高MBO过程信息公开的透明性,才能防止国有资产流失、暗箱操作,使MBO真正发挥改善公司股权结构、优化公司治理的作用。因此,国资管理部门需进一步完善信息披露制度,提高股权转让信息的透明度,建立科学的信息沟通机制;证券管理机构应对收购价格、收购资金来源等内容进行强制性的信息披露。

主要参考文献

[1]谭劲松,郑国坚.产权安排、治理机制、政企关系与企业效率——以“科龙”和“美的”为例[J].管理世界,2004(2):114.

[2]王化成,佟岩.从粤美的看我国的管理层收购[J].经济理论与经济管理,2002(10):66-71.

[3]宋佳懿.企业管理层收购探讨[J].合作经济与科技,2016(9):102-103.

[4]蒋东圻.管理层收购对上市公司绩效的影响[J].合作经济与科技,2017(6):98-99.

[5]王建平,李自然.上市公司MBO长短期经营绩效研究[J].证券市场导报,2015(1):46-53.

[6]王卉.上市公司管理层收购财务绩效实证研究[J].财会通讯,

2016(8):30-34.