对存货暂估入库业务处理的改进

2020-11-18 02:28:12河北水利电力学院经济管理学院王桐岳周银红安萍萍

营销界 2020年24期

河北水利电力学院经济管理学院 王桐岳 周银红 安萍萍

一、现行《企业会计制度》的规定及实务中的做法

企业在物资采购过程中,由于货款尚未支付或发票未到等原因,会出现“货到票未到”的业务。对于这种业务,《企业会计制度》(以下简称制度)规定:购入存货,月底时,若发票仍未到,先按暂估价借记“原材料”“库存商品”等相关科目,贷记“应付账款——暂估”科目,下月初用红字冲回。

从制度的初衷来看,月末存货用暂估价入账,是基于资产负债表的考虑——正确反映出月末企业的资产状况。但是从规定上来看,不够具体,再加上企业的财务人员业务素质的高低以及对制度理解上的差异,实务中各企业“暂估入账”的具体操作方法也不尽相同,常见的有三种。一是月初回冲,即货到时,先按暂估价入库,下月初用红字冲回;二是单到回冲,即货到时,先填写材料入库单,按照暂估价入账,待单据到的月份,回冲暂估入库的原分录,最后以实际入库价重新登记入账。三是单到补差,即货到时,先按暂估价入账,待发票到时将暂估价与实际成本价之间的差额再登记入账。如果是实际成本价大于暂估价,为超支差,反之为节约差。

二、处理建议

(一)存货暂估方式处理

笔者认为月初回冲的处理方式,可能由于货款未付等客观原因而导致发票长期未到,若每月都要先估价入账和再下月回冲,反反复复,会增加无谓的工作量。单到回冲虽然避免了月初回冲由于反复操作所引发的工作量加大的问题,但是仍有不足,就是无法反映出实际价与暂估价的差异,不便于调整差异。而上述三种方法,以单到补差的处理方式最为合适,不仅能有效减轻财务的工作量,而且从补的差价中能反映出差异的大小,也有助于后期成本的调整。

现行单到补差的做法是:货到时先填制入库单入库,此时入库单只有数量,没有金额。月末货还未收到,则按暂估价入账,即借:原材料 贷:应付账款——暂估;同时登记材料明细账,结算本月发出材料成本。单到时按照实际材料价值,补登差额,借:原材料(差额)应交税费——应交增值税(进项税额)贷:应付账款——暂估(借方合计数),此处应注意,如果是超支差,用蓝字;如果是节约差,用红字 或 借:应交税费——应交增值税(进项税额);贷:原材料(差额),应付账款——暂估(其方向可借也可贷,视具体情况而定)。

(二)存货暂估差异处理

笔者认为单到补差还有改进的空间,就是在差异的处理上。

因为企业的情况千差万别,对于暂估入库的存货,有的发生的频率较少,一年中偶尔有一次、两次;有的暂估价与实际价的差异发生金额较大;有的经常发生,虽然每次差异金额不大,但累计差异不可小觑。所以笔者建议应根据暂估入库业务的发生频率和差异金额分别处理。

1.发生的频率较少、差异金额不大,且管理上不要求精确提供成本的

针对这种情况,可根据重要性原则,差异可忽略不计,不做处理。

2.发生的频率虽较少,但差异金额较大

如果单到货未到的存货,发生频率较低,应在单到时确认差异(分录同前),以保证会计信息的及时、准确。

(1)若材料未被领用,不用调整材料的领用成本。

(2)若材料已经被领用,但还未生产完工,借:生产成本、制造费用等科目,贷:原材料,此处应注意,如果是超支差,用蓝字;如果是节约差,则相反分录。

(3)产品已经完工,但未出售,借:库存商品,贷:原材料,此处应注意,如果是超支差,用蓝字;如果是节约差,则相反分录。

(4)产品已经出售,成本已经结转,年终结账前(以超支差为例)

借:主营业务成本

贷:库存商品;

同时 借:库存商品

贷:原材料

(5)产品已经出售,成本已经结转,年终结账后,汇算清缴前(以超支差为例)

①借:库存商品,

贷:原材料

②借:以前年度损益调整

贷:库存商品;

③借:应交税费——应交所得说

贷:以前年度损益调整

④借:利润分配——未分配利润

贷:以前年度损益调整

⑤借:盈余公积——法定盈余公积

贷:利润分配——未分配利润

若是节约差,上述分录均做相反分录处理即可。

(6)产品已经出售,成本已经结转,年终汇算清缴后

按照现行税法的规定,若企业完成了所得税汇算清缴工作,发现所得税计算数额有误的,不能调整报告年度的所得税数额。在会计处理上,应启用“递延所得税资产”或“递延所得税负债”科目。上述情形(5)中,分录①②④⑤保持不变,仅将③中的“应交税费——应交所得税”换成“递延所得税资产”即可。

若是节约差,上述分录均做相反分录处理即可。

此处应注意纳税申报表的填列,对于中华人民共和国所得税年度纳税申报表(A类),应视情况分别选择填列第37行和38行,即以前年度多缴的所得税额在本年抵减额和以前年度应缴未缴在本年入库所得税额项目。如果是超支差,填列第37行;如果是节约差,填列第38行。

3.发生的频率较高

如果货到单未到的存货对企业来说是家常便饭,几乎每个月都有,如果采用前述办法,每个月都要调整差异会非常的麻烦,财务人员的工作量也会加大不少。所以笔者建议:借鉴材料成本差异的处理思路,新建“存货暂估差异”科目,其借方登记超支差,贷方登记节约差,每个月的差异先不进行调整,先在“存货暂估差异”账户归集,于每半年末或每季度末集中结转一次。结转差异时,如果“存货暂估差异”余额在借方,说明是超支差,应从贷方结转;反之,是节约差,应从借方结转。

每个月产生差异时 借:存货暂估差异 贷:原材料(超支差);

借:原材料 贷:存货暂估差异(节约差)

定期结转差异时 借:生产成本、库存商品、以前年度损益调整等科目,贷:存货暂估差异(超支差);如果是节约差,则相反分录。

资产负债表日,如果还有尚未结转的“存货暂估差异”,该账户应作为“存货”的备抵附加账户,调整资产负债表中“存货”项目。具体操作可参照“材料成本差异”执行。

三、案例分析

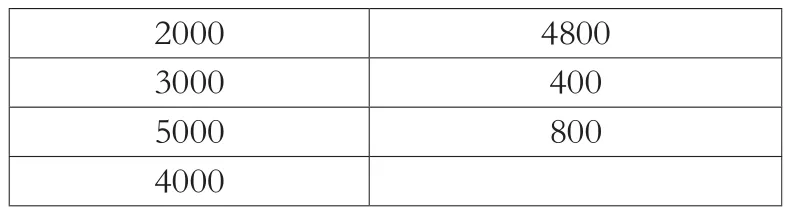

例1:新华工厂存货发出一直采用先进先出法进行核算,1~6月份月份暂估入库并领用材料产生差异分别为2000元、3000元、-4800元、5000元、-400元、-800元,该工厂采用每半年结转一次差异的办法,上述领用的材料已完成全部生产步骤完工入库,并销售。假定“存货暂估差异”账户1月初无余额。

1月份产生差异时

借:存货暂估差异2000

贷:原材料2000

2月份产生差异时

借:存货暂估差异3000

贷:原材料3000

3月份产生差异时

借:原材料 4800

贷:存货暂估差异4800

4月份产生差异时

借:存货暂估差异5000

贷:原材料5000

5月份产生差异时

借:原材料400

贷:存货暂估差异400

6月份产生差异时

借:原材料800

贷:存货暂估差异800

6月底结转差异前“存货暂估差异”账户金额情况如下:

借 存货暂估差异 贷

2000 4800 3000 400 5000 800 4000

从账户中可以看到:“存货暂估差异”存在借方超支差4000元,金额较大,所以应从贷方结转差异并调整相应成本。

借:主营业务成本4000

贷:库存商品 4000

同时

借:库存商品 4000

贷:存货暂估差异4000

例2:甲企业2014年11月10到库材料一批,因未取得相应发票,月末财务人员以暂估价50000元入账,材料到库后即被领用消耗,其产品也顺利售出。2015年3月25日发票到账,实际成本65000元,财务人员随即做相应的调整处理。该企业于2015年5月31日完成所得税汇算清缴工作。该企业所得税适用税率25%,法定盈余公积提取比例为10%,假定甲企业货到票未到的业务不多。

2014年11月10日

借:原材料 50000

贷:应付账款——暂估 50000

2015年3月25日

借:原材料15000

应交税费——应交增值税(进项税额)11050

贷:应付账款——暂估 26050

结转差异:

借:库存商品15000

贷:原材料15000

借:以前年度损益调整15000

贷:库存商品15000

借:应交税费——应交所得税3750

贷:以前年度损益调整3750

借:利润分配——未分配利润11250

贷:以前年度损益调整11250

借:盈余公积——法定盈余公积1125

贷:利润分配——未分配利润1125

猜你喜欢

中国房地产业(2023年3期)2023-02-21 07:18:44

房地产导刊(2022年5期)2022-06-01 06:20:16

科学与信息化(2019年34期)2019-10-21 07:02:31

中国经贸(2018年8期)2018-05-22 15:36:22

今日财富(2018年26期)2018-05-14 17:52:08

艺术品鉴(2017年11期)2017-04-23 05:17:13

当代经济(2016年2期)2016-12-30 18:19:42

财经界(学术版)(2015年17期)2015-12-22 07:16:27

中国质量与标准导报(2015年2期)2015-02-28 22:27:40

江汉石油职工大学学报(2014年6期)2014-12-23 11:25:16