煤炭业成本粘性特征与诱因研究

2020-11-16 02:14武小婕姚维玲

中国经贸导刊 2020年27期

关键词:影响因素

武小婕 姚维玲

摘 要:以A股市场2008—2018年煤炭采选业17家上市公司财务数据和内部控制质量数据作为研究样本,实证分析煤炭业成本粘性的存在性、反转性及其诱因。结果表明:煤炭业上市公司存在成本粘性;随着时间跨度增长,煤炭业上市公司的成本粘性逐渐削弱。从诱因方面看,宏观层面的GDP增长,微观层面的独立董事比例增加、内部控制质量提升能够抑制成本粘性;资产负债率提高、固定资产密集度增大、股权集中度增强能够促进成本粘性。

关键词:成本粘性 反转性 煤炭业 影响因素

一、引言

随着经济发展进入“新常态”和新能源的兴起,我国煤炭企业面临全行业经营性业务亏损的困局,煤炭业进入行业改革时期。有效的成本管控是煤炭企业持续经营和盈利的保证,因此有必要正确充分地认识其成本性态。

在理论上,为了简化计算,随着业务量的变动,成本(这里包括销管费用)线性增加或减少。但是在实际的成本管理中,成本和业务量的关系较为复杂。在一定业务量范围内,随着业务量的变动,成本的边际增長率往往大于边际降低率,即在业务量变动相同时,增加的成本往往大于降低的成本,这种不对称现象被称为成本粘性。当业务量下降时,粘性的存在导致成本降低少于传统成本习性假设下的预期减少量,因此会低估亏损或者高估利润。本文将在国内外学者对于成本费用粘性研究的基础上,以煤炭业上市公司的营业总成本和营业收入(代替业务量)验证煤炭业上市公司成本粘性存在性,以及随时间影响是否存在反转性,并探究宏观层面的经济增长以及微观层面的资产负债率、固定资产密集度等影响因素对于其成本粘性的抑制或促进作用。

二、文献回顾

Anderson(2003)最早明确费用粘性的概念。他选择了7629家美国上市公司的数据,研究企业的销管费用与营业收入的变动关系,首次通过实证研究证实了该现象的存在:当销售收入同等比例増加或减少时,费用上升的幅度大于费用下降的幅度。Subramaniam和Weidenmie(2003)在销管费用的基础上同时考虑营业成本,验证了总成本相对于营业收入的粘性的存在性。随着成本费用粘性研究的深入,我国学者也开始对国内企业成本粘性展开研究。孙铮、刘浩(2004)等多位学者经过研究,发现我国上市公司同样存在成本粘性,并且国内公司的成本粘性水平远高于美国的企业。对结果进一步分析,发现这主要是由于当时我国企业未建立完善的代理机制和内控监管不严格所导致。且其研究数据表明,由于当时我国未建立完善的代理机制和内控监管不严格,国内公司的成本粘性水平远高于美国企业。

成本粘性广泛存在于各个行业,并且具有行业特殊性。刘武(2006)和孔玉生、朱乃平、孔庆根(2007)验证了不同行业的粘性水平具有差异性:制造业和信息技术业显现出较强的粘性,但是房地产行业粘性几乎不存在。

国内外的研究学者基于不同的角度对成本粘性的影响因素进行研究。Subramaniam和Weidenmier(2003)在验证成本粘性存在性的基础上得出:影响费用粘性的主要因素对于不同的行业是不同的,制造业的成本粘性主要受固定资产密集度影响,零售业和服务业的成本粘性主要受劳动密集度影响。资本结构也是比较常见的成本粘性影响因素。王明虎,章铁生(2017)研究发现随着资本结构波动幅度的提升,资本结构对于费用粘性的驱动作用增强。

通过对上述文献的总结,笔者发现目前国内对于成本粘性的研究主要集中在深沪上市的制造业企业整体,缺少关于某一特定行业的专项研究。基于刘武(2006)和孔玉生、朱乃平、孔庆根(2007)验证的结果,笔者选择当前作为供给侧改革的重点行业的煤炭业作为研究对象,研究煤炭业上市公司的成本粘性及其特征,并从宏微观探究其诱因,为煤炭业上市公司在供给侧改革中进行成本管控提供有益参考。

三、研究假设

国内外学者研究表明,由于煤炭业上市公司资本结构,固定资产密集度、宏观层面经济环境、内部控制质量,管理者自利等内外因素影响,管理者无法及时降低调整成本。基于此,本文做出如下假设:

H1:成本粘性在煤炭业上市公司中存在。

煤炭业是资本密集型行业,煤炭业上市公司往往固定资产比例大,在生产经营过程中会有较大的营业成本,而且需要长期计划和长期契约。除此之外,煤炭行业大多国有控股。效率理论认为当业务量下降时,短期之内调整成本和不对称信息使得管理者无法迅速进行成本调整。但是随着时间跨度增大,管理者将会逐步进行公司层面决策和成本调整,使得成本粘性减弱至消失。基于此,本文做出如下假设:

H2:煤炭业上市公司成本粘性存在反转性特征。

煤炭业是国家能源重要行业之一,当宏观经济增长时,能源需求加大,业务量上升时,煤炭业企业管理者对于煤炭行业持乐观态度,加大投资规模;业务量下降,管理者短期内不会大幅改变生产经营计划,故成本粘性较强。当宏观经济下行时,能源需求整体下滑,管理者持谨慎态度,业务量上涨短期内不会扩大生产投资,业务量下降时及时反应,严控成本,故成本粘性较弱。由此本文做出如下假设:

H3:宏观经济增长会促进煤炭业上市公司的成本粘性。

我国上市公司融资途径主要是发行股票筹资和负债筹资。与权益资金不同,负债来源资金需要定期支付利息费用,且利息费用并不因业务量改变,这便构成了调整成本。负债水平越高,利息费用越高,调整成本越高,使得成本粘性越大。提出假设4.

H4:负债水平越高,煤炭业上市公司成本粘性越强。

煤炭企业购置固定资产满足生产经营需要,由于煤炭业本身特性决定了其生产用固定资产购置金额高,使用年限长,企业需要长期计划和长期契约,短时间内生产经营不作调整。营业收入下降时,每单位产品分配的固定资产成本上升,可控成本下降,成本粘性越强。因此得出假设5。

H5:固定资产密集度与煤炭业上市公司成本粘性成正相关。

除客观因素外,公司内部主观因素也会对成本粘性造成影响。公司治理主要是监管公司的生产经营活动和避免高管的机会主义。独立董事为监管约束高管行为而存在,同时往往为多家公司董事会成员,能够促进公司内部资源流动,降低成本粘性。

当大股东持股比例越大时,对公司控制程度越高,管理者预期很大程度上影响公司未来战略,管理决策主观性越强,成本粘性越高。

基于以上缘由,本文做出如下假设:

H6a:独立董事比例与煤炭业上市公司成本粘性成负相关。

H6b:股权集中度与煤炭业上市公司成本粘性成正相关。

内部控制是对公司经营管理活动中各环节的一种全方位的监督,如果煤炭业上市公司内部控制良好,公司股东与高管之间的信息不对称导致的管理层自利风险能够得到有效地抑制。同时,信息的及时反馈和畅通会使资源配置效率得到提升,公司层面决策调整,资源重新配置时原有的调整成本及时下降,造成粘性风险的因素将会被抑制,成本粘性将会降低。基于以上缘由,本文做出如下假设:

H7:企业内部控制质量与煤炭业上市公司成本粘性成负相关。

四、研究设计

(一)样本选取和数据来源

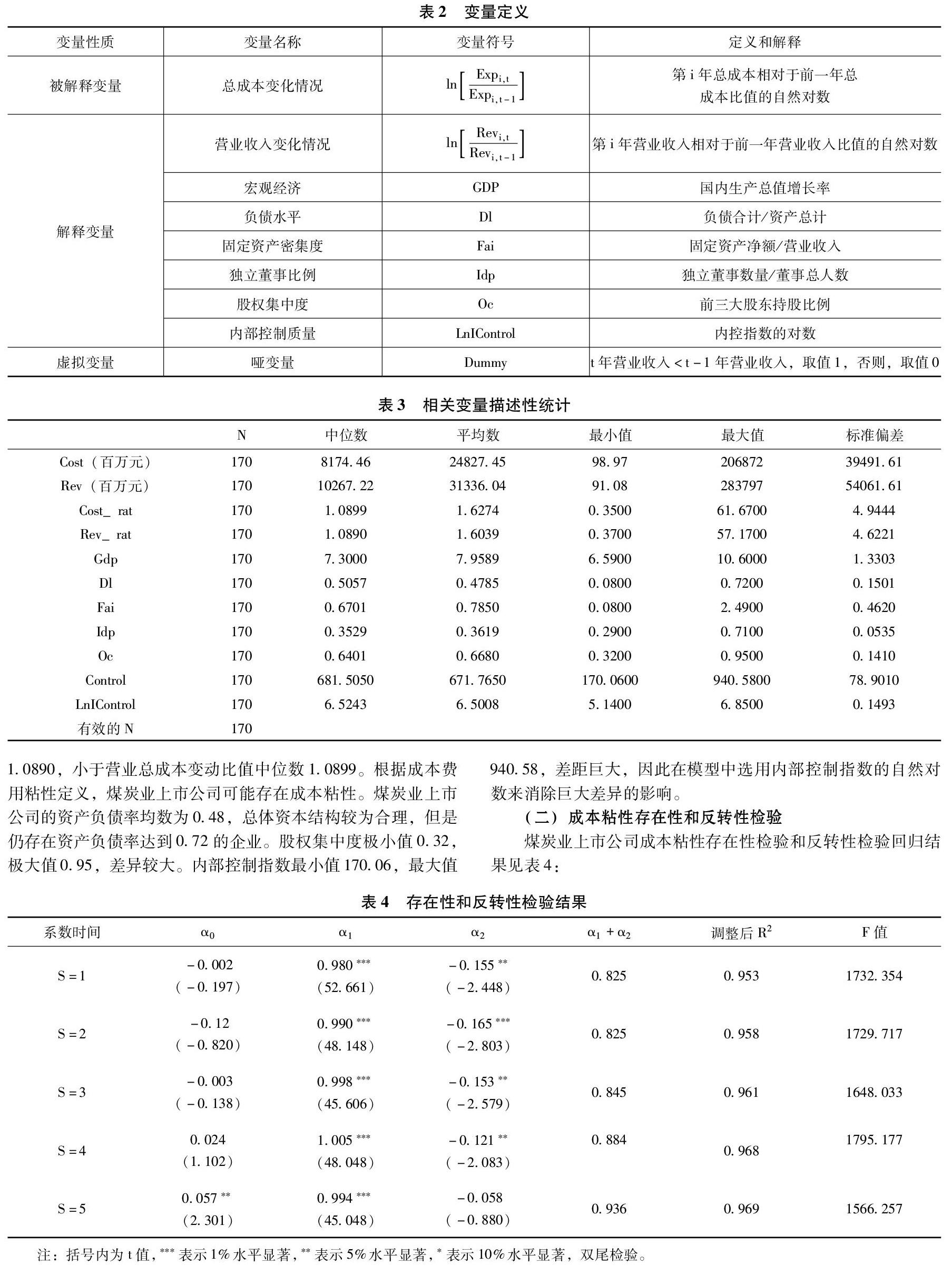

本文年煤炭采选业上市公司为样本,剔除了ST类以及数据不全的公司,经过筛选,一共得到17家煤炭业上市公司(见表1)。本文的财务数据主要来源于国泰安数据库、迪博数据库以及公司历年财务报表,研究过程运用EXCEL和SPSS22软件进行分析。

根据假设,GDP、资产负债率,固定资产密集度、股权集中度的模型回归系数α3应为负值,独立董事比例、内部控制指数的模型回归系数α3应为正值。上述模型中各变量定义见表2:

五、实证结果分析

(一)描述性分析

2008-2018年研究主要变量描述性统计数据见表3:

由表可以看出,营业收入均值大于营业总成本均值,煤炭业整体可以实现盈利,但是营业收入最高的公司达到2838亿,而营业收入最小的公司只有9千多万,行业各个公司之间彼此差异巨大。营业收入的变动比值均数为1.6039,小于营业总成本变动比值均数1.6274;营业收入的变动比值中位数为1.0890,小于营业总成本变动比值中位数1.0899。根据成本费用粘性定义,煤炭业上市公司可能存在成本粘性。煤炭业上市公司的资产负债率均数为0.48,总体资本结构较为合理,但是仍存在资产负债率达到0.72的企业。股权集中度极小值0.32,极大值0.95,差异较大。内部控制指数最小值170.06,最大值940.58,差距巨大,因此在模型中选用内部控制指数的自然对数来消除巨大差异的影响。

(二)成本粘性存在性和反转性检验

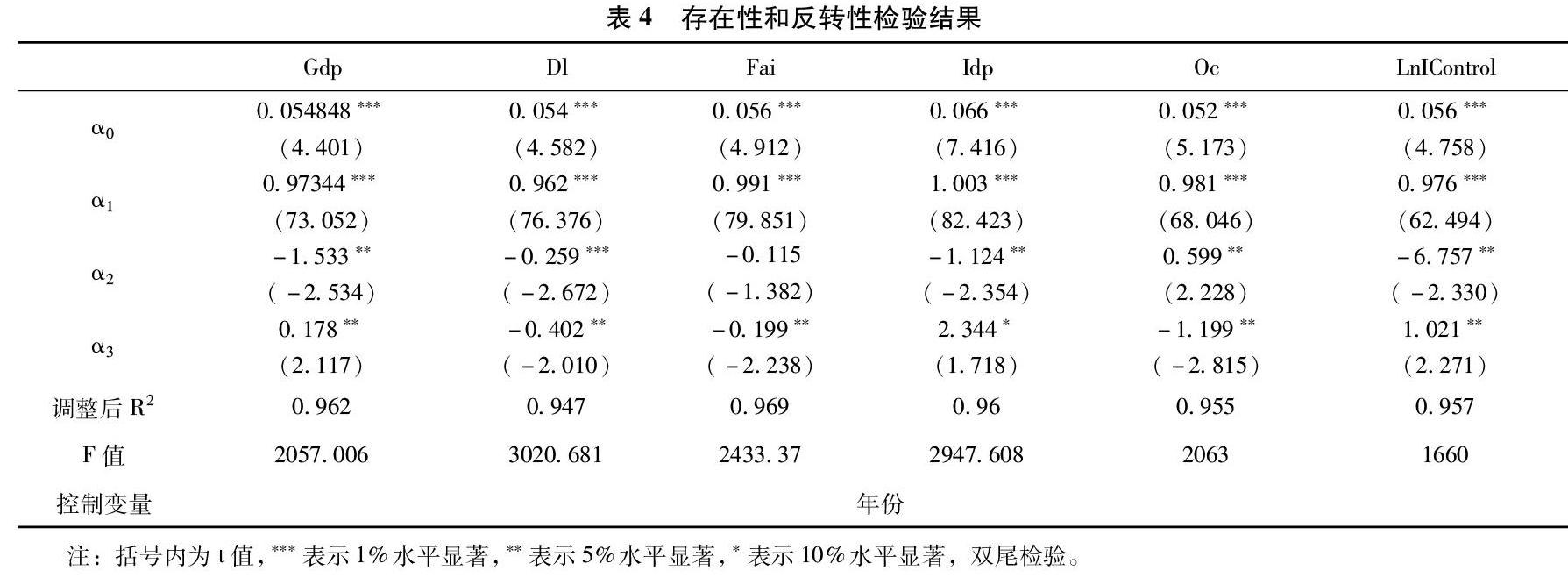

煤炭业上市公司成本粘性存在性检验和反转性检验回归结果见表4:

以上检验拟合度均达到80%以上,F值較大。

S=1时,α2=-0.155(在5%水平显著)。其表明当煤炭业公司的营业收入增量1%时,其营业总成本随之增量0.98%;当营业收入减量1%时,营业总成本随之减量0.825%,(这里是以营业收入代替业务量),0.98%>0.825%,煤炭业成本粘性存在,H1通过检验。

当S=2时,α2=-0.165(在1%水平显著),小于S=1时α2的值,表明当时间跨度达到两年时,煤炭业成本粘性不仅没有降低,反而增大了。这是由于煤炭业上市公司业务需要长期投入的独特性造成。当市场产品业务量初步下降,管理者不仅不会立刻作出资源削减调整,还将会从开源的角度思考公司业务,将会加大在销售费用、管理费用、营业成本方面的投入,这一举动无疑会增加公司的成本粘性。但是当S=3时,α2=-0.153,当S=4时,α2=-0.121,当S=5时,α2=-0.058,可以看出α2在随着时间跨度的加长而增大,成本粘性逐渐减小。这是由于随着时间跨度增大,管理者对于公司整体财务状况和生产经营活动获取了充分的信息,资源利用率和资源配置效率提升,公司政策得到有效调整,成本粘性将会降低,出现反转,H2通过检验。

(三)成本粘性驱动因素检验

煤炭行业上市公司成本粘性驱动因素回归检验如下表所示:

GDP的系数为0.178,并在5%水平显著,系数越大,成本粘性越小,假设H3不成立;Dl的系数为-0.402,并在5%水平显著,系数越大,成本粘性越大,假设H4成立;Fai的系数为-0.199,并在5%水平显著,系数越大,成本粘性越大,假设H5成立;Idp的系数为2.344,并在1%水平显著,系数越大,成本粘性越小,假设H6a成立;Oc的系数为-1.199,并在5%水平显著,系数越大,成本粘性越大,假设H6b成立;LnIControl的系数为1.021,并在5%水平显著,系数越大,成本粘性越小,假设H7成立。

六、结论和展望

本文以2008-2018年中国煤炭业上市公司为研究对象,通过实证分析得出以下结论:一是煤炭业上市公司存在成本粘性。二是煤炭业上市公司成本粘性随时间跨度的增长而逐渐减弱。三是从诱因方面看,宏观层面的GDP增长、微观层面的独立董事比例增加、内部控制质量提升能够抑制成本粘性;资产负债率提高、固定资产密集度增大、股权集中度增强将会促进成本粘性。

根据上述结论,提出以下建议:

一是政策层面,加强宏观经济调整,促进煤炭业供给侧改革,帮扶、鼓励煤炭业进行结构调整,加强对煤炭业上市公司监管。二是管理层面,合理强化并宣传企业内部控制制度和文化,加强内外部监管,合理规范独董职责和工作,同时引入相关管理人才,合理调整企业资产结构,提高资源利用效率。参考文献:

[1]Anderson,Mark C.Rajiv D.banker and Surya N. Janakiraman. Are selling,General,and Administrative Costs “Sticky”[J].Joumal of Accounting Research,2003(41).

[2]Weidenmier M L,Subramaniam C.Additional evidence on the sticky behavior of costs[R].Working Paper.Texas Christian University,2003.

[3]孙铮,刘浩.中国上市公司费用“粘性”行为研究[J].经济研究,2004(12).

[4]刘武.企业费用“粘性”行为:基于行业差异的实证研究[J].中国工业经济,2006(12).

[5]孔玉生,朱乃平,孔庆根.成本粘性研究:来自中国上市公司的经验证据[J].会计研究,2007(11).

[6]万寿义,王红军.费用粘性成因的理论分析[J].湖南财政经济学院学报,2011(04).

[7]王明虎,章铁生.产品市场竞争、资本结构波动与费用粘性[J].商业经济与管理,2017(03).

[8]刘萍,何巍.交通运输业上市公司运输成本粘性研究[J].铁道运输经济,2015,37(8).

[9]贾康,程瑜,于长革.优化收入分配的认知框架、思路、原则与建议[J].财贸经济,2018(12).

〔本文系国家社科规划项目“环境嬗变下柴达木循环经济区资源型企业财务数据质量测度体系与智能评价研究”(项目编号:17BGL061)研究成果〕

〔武小婕、姚维玲(通讯作者),青海大学财经学院〕

猜你喜欢

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29