全球数字创意产业集聚的城市图谱与中国创新路径研究

2020-11-14 01:52:58解学芳

同济大学学报(社会科学版) 2020年5期

解学芳, 李 琳

(同济大学 人文学院, 上海 200092)

经济结构的转型、产业模式的更新与文化消费的拓展助推文化创意产业成为世界各国经济发展的支柱性产业。而科技更迭与技术创新在推动文化创意落地成为商品和服务的同时,也强化了科技在文化创意产业发展中的核心驱动力。伴随互联网技术快速革新,文化创意产业渐次进入数字化与网络化进程,使得以科技和创意融合为核心效用的数字创意产业应运而生,数字创意产业成为新产业升级和文化生态发展的新风口。新经济与数字化时代下,复合型文化形态不断增殖,数字创意产业在路径发展中呈现出崭新态势,作为核心科技和文化创意驱动的跨界产业,数字创意产业是社会文化发展的科技标识,是城市精神的文化符号,将成为国家经济繁荣的发展基石。在数字创意产业发展的全新场域中,各个国家正不遗余力地进行着新一轮的经济硬实力与文化软实力的比拼,各地区各城市都掀起了发展热潮。数字创意产业以高新技术为驱动,逐步实现资源优化再生和生产要素的协同创新,企业模式革新和产业结构升级,以及产品文化附加值提升,从而全方位促进社会文化生活的优化,带来全新的文化与科技体验。数字创意产业已然成为当前驱动城市经济增长方式转变的本源动力之一。

在文化与科技深入融合的视野下,数字创意产业发展具有战略性和紧迫性。但作为一个新兴的产业门类,尚未受到足够的关注,当前国内学术界的系统研究较少。本文通过数字创意产业集聚的内涵研究与最新全球城市数字创意产业集聚数据来系统探究数字创意产业分布的区位规律与区域图谱,更大程度上探寻数字创意产业的城市格局与价值链演化趋势。

一、 数字创意产业集聚的内涵与研究回顾

作为一个新兴概念,学术界对数字创意产业尚未给予明确而清晰的界定。目前使用的词汇有数字文化产业、数码创意产业、数字内容产业等。截至2020年7月,以“数字创意产业”为题在中国知网检索,共得473篇文章,以“数字创意产业”为关键词共得142篇文章。国内关于数字创意产业的学术研究始于2004年,在2017年出现了质和量上的飞跃;研究内容聚焦“文化创意产业”“战略性新兴产业”“数字创意”“数字媒体”“数字娱乐”“数字媒体艺术”等关键词。与此同时,伴随国家颁布的相关政策与规划,数字创意产业的基本特点、产业分类、战略地位得以确立。2016年11月29日,《“十三五”国家战略性新兴产业发展规划》明确提出“数字创意产业为战略性新兴产业之一”,2017年4月原文化部颁布《关于推动数字文化产业创新发展的指导意见》,为数字创意产业的规范发展提供制度保障。

从现有文献来看,此方面的研究涉及数字创意产业的兴起、意义、内涵、业态、要素等维度。数字创意产业的兴起和快速成长,源于新一轮科技革命、产业变革和数字经济与文化产业深度交融,更源于我国战略性新兴产业在国民经济发展中地位的提升。(1)范恒山:《加快发展数字创意产业培育壮大新动能》,载《宏观经济管理》,2017年第10期,第9-11页。数字技术的革新改变着每一行业,数字文化中的审美与创造性反应存在逻辑关联。(2)Madeleine S., “Sustainability and Learning: Aesthetic and Creative Responses in a Digital Culture”, Research in Comparative & International Education, 2018, 13(1),pp.135-151.数字创意产业是一种创意内容与数字技术融合发展的新业态(3)臧志彭:《数字创意产业全球价值链重构——战略地位与中国路径》,载《科学学研究》,2018年第5期,第825-830页。,基于计算机处理基础,作用于人的听觉、触觉、视觉等全部感官,具有知识产权属性(4)熊澄宇:《共建全球数字创意产业生态圈》,载《新闻春秋》,2019年第4期,第92-95页。。数字创意产业强调借助某种或多种先进技术、创意、文化等要素进行数字内容开发等创意活动或服务,主要集中在高度反映创意思维的领域。(5)何卫华、熊正德:《数字创意产业的跨界融合:内外动因与作用机制》,载《湖南社会科学》,2019年第6期,第95-102页。数字创意产业在国家发展的战略布局中占有重要地位,对国家、区域经济的发展产生重要影响。(6)周荣庭、张欣宇:《数字创意产业融合发展研究》,载《江淮论坛》,2020年第2期,第79-85页。数字技术在促进创意产业不同部门的商业模式创新方面起着关键作用,提供创造和获取价值的新方法,以实现更大范围的商业部署和模式架构。(7)Feng L., “The Digital Transformation of Business Models in the Creative Industries: A Holistic Framework and Emerging Trends”, Technovation, 2020, pp.92-93.

虽然关于数字创意产业的研究较少,与数字创意产业集聚相关的文献鲜见,但可以尝试通过与数字创意产业极为相近的文化创意产业集聚的研究路径切入,这在一定程度上可以为数字创意产业的聚集研究提供阐释与佐证。文化创意产业集聚的最早研究可追溯到1990年迈克尔·波特(Mickael E. Porter)的《国家竞争优势》一书,后产业集聚理论正式进入学界研究领域,先后有马歇尔的产业集聚理论、韦伯的区位理论、增长极理论、新产业区理论、新经济地理学中的产业集聚理论、新竞争优势经济学等产业集聚理论诞生。相关研究内容可划分为三个维度:其一,探究文化创意产业集聚的内在逻辑。城市基础设施、城市文化与环境、创意阶层、制度与政策等四个方面是影响创意产业集聚的主要因素。(8)马仁锋:《创意产业区演化与大都市空间重构机理研究》,华东师范大学博士学位论文,2011年。不同创意企业对区位的基础设施网络、治理和市场的感知和体验是不同的,产业与其区位的关系是多种因素之间的复杂平衡,地理区位同样是创意产业的塑造者。(9)Comunian R., Chapain C. and Clifton N., “Location, Location, Location: Exploring the Complex Relationship between Creative Industries and Place”, Creative Industries Journal, 2010, 3(1), pp.5-10.产业集聚竞争力并非是固定的,而是随着集聚内部文化资源的累积、文化消费需求的增减、创新能力的提升、集聚机制的完善以及政策的导向性发生变化。(10)熊建练、肖楚博、任英华:《我国城市文化产业集聚竞争力比较研究》,载《统计与决策》,2017年第1期,第60-63期。其二,凝练文化创意产业集聚的整体特征。发展成熟的产业因集聚可强化规模报酬递增优势,而新兴产业因集聚可加强产业间的知识交流和扩散。(11)孙鑫:《高技术产业集聚对经济增长的影响研究》,中国海洋大学硕士学位论文,2015年。文化创意产业集聚形成和发展是长期过程,受到社会、经济、文化等众多因素的影响,如文化企业、非营利机构及个体创意者的地理集聚和集体互动形成了独特生态。(12)华正伟:《我国创意产业集群与区域经济发展研究》,东北师范大学博士学位论文,2012年。其三,确定文化创意产业的集聚具有城市倾向。文化产品的生产与消费具有向大城市集聚的特点,而消费具有面向更广阔地域市场空间的特性。(13)苏雪串:《文化产业在中心城市空间集聚的经济机理和模式探析》,载《学习与实践》,2012年第9期,第14-20页。创意产业主要集中在大都市,在人才聚集地和相关生产者的支持下,能够有效进行创意的创新和交叉应用。(14)Fahmi F. Z., Koster S. and van Dijk J., “The Location of Creative Industries in a Developing Country: The Case of Indonesia”, Cities, 2016,59(10), pp.66-79.大都市具有显著的区位优势、强大的要素配置能力和稳定的市场需求,能有效地解决文化创意产业的难题,降低交易成本,促进知识外溢。(15)Scott A. J., “Capitalism, Cities and the Production of Symbolic Forms”, Transaction of the Institute of British Geographers, 2001, 26(1), pp.11-23.

从现有文献研究内容来看,目前学界针对数字创意产业的研究不足,侧重围绕我国数字创意产业的发展状况展开,探讨数字与文化融合,以及科技变革在产业发展中的重要作用;直面全球数字创意产业集聚以及产业价值链的专题研究和系统研究缺乏,而这正是全方位了解数字创意产业全球发展情势,认清与确定我国在全球数字创意产业价值链中的定位,以对症下药提升我国数字创意产业核心竞争力必不可少的研究痛点。在研究方法上,当前对产业集聚的测度方法主要有区位熵、空间基尼系数、E-G 指数、M-S 指数、K 函数、D-O 指数、M 函数以及 Moran’s I指数等多种。(16)张琳彦:《产业集聚测度方法研究》,载《技术经济与管理研究》,2015年第6期,第113-118页。在研究路径上,学界现有成果多是针对国内文化产业的集聚研究,全球研究成果较少,尤其缺少全球城市布局与比对的相关研究,并且主要是通过对文化创意产业集聚研究进行探索,而缺乏对数字创意产业集聚研究的定量识别与预测。

综上,本研究将根据全球数字创意产业相关数据,以全球城市格局研究来描绘数字创意产业城市图谱,立足定性与定量的结合,以系统性的分类与数据对比分析来呈现全球数字创意产业的城市发展形势,探究全球数字创意产业的城市分布格局及价值链图谱。

二、 全球数字创意产业集聚的城市图谱与演化规律

数字化与技术化是数字创意产业发展的鲜明属性与核心驱动力,新兴数字创意产业新业态的发展才刚刚起步。一方面,数字创意产业具有强烈的城市集聚倾向,研究数字创意产业在全球城市中的布局将有助于厘清一国数字创意产业在全球所处的位置以及未来发展定位。另一方面,在城市发展布局中,数字创意产业作为城市战略发展的新指引,是城市文创经济发展的坚实载体。数字创意产业发展与城市发展相辅相成,构成了全球城市数字创意产业发展新航向。而在产业价值链研究中,本研究将着眼于全球城市的发展对比,通过利用数字技术为我国城市的文化经济增值,全方位增强国内数字创意产业的竞争优势,提升我国城市在国际产业价值链中的位置。鉴于此,为客观、科学把脉全球数字创意产业发展格局与演化轨迹,本研究将基于美国标准普尔Compustat数据库、上市公司年报和官方网站等相关渠道收集数字创意产业上市公司数据,并结合标准产业分类体系(SIC)及北美行业分类(NAICS)筛选并整理2008—2017年全球数字创意产业上市公司数据(数据检索截至2019年1月),探究全球数字创意产业发展全貌、城市分布及其演化格局。

1. 集聚效应:全球数字创意产业呈现先增后减的演化格局

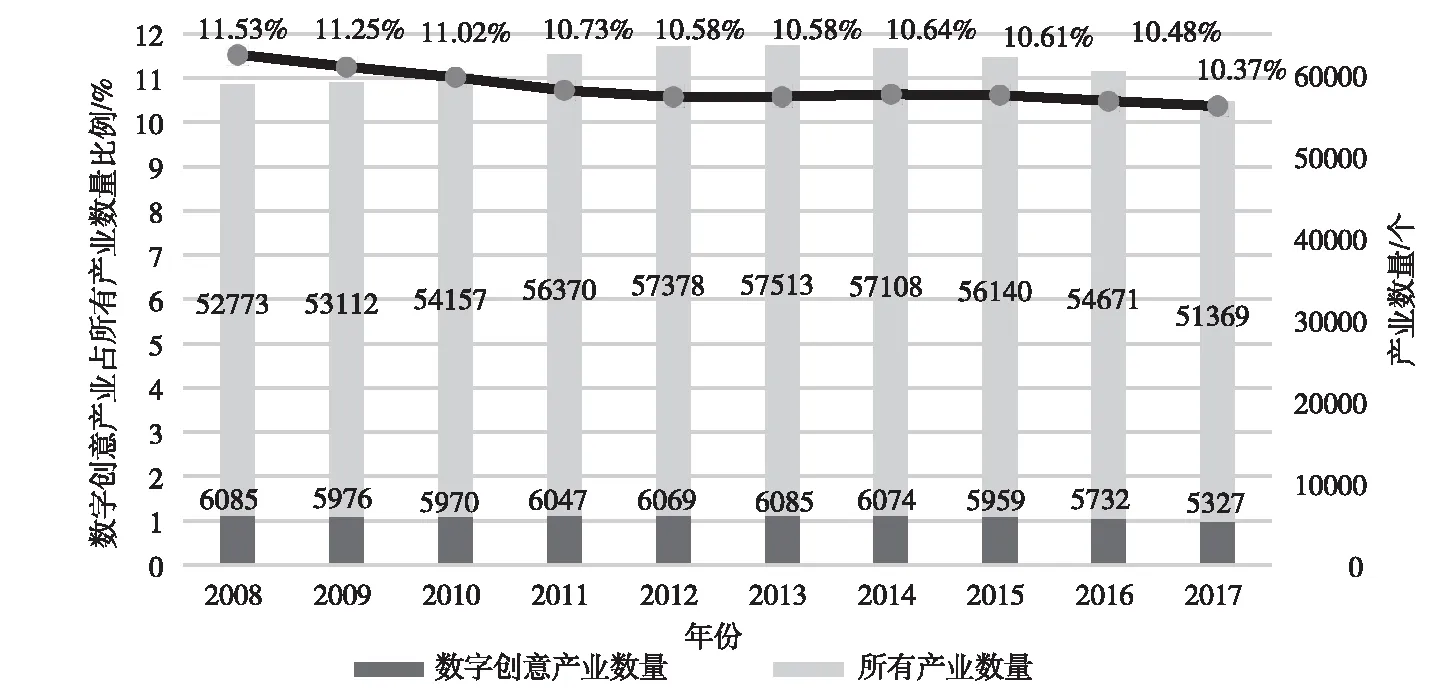

首先,全球城市数字创意产业公司总量呈现先增后减的演化特征。在新兴数字技术的推动下,数字创意企业从无到有,在全球城市发展中逐渐崛起,大幅催化了数字创意产业的成长。2008—2017年,全球数字创意产业发展进入波动震荡时期,全球城市数字创意产业公司数量最高峰为2013年的6085家,最低谷为2017年的5327家,呈现先增后减的趋势,10年内降幅为12.46%。与此同时,数字创意产业占比也从11.53%下降至10.37%。(见图1)究其根源:一方面,源于整体经济环境的不甚景气,股市震荡,全球经济发展陷入胶着态势——结构性改革滞后、有效需求不足、贸易战等多重因素导致经济增长动力减弱,新旧动能转换面临挑战,经济驱动力不足;另一方面,源于数字创意产业内部的行业调整所产生的震荡,数字创意产业作为新兴行业,在产业初期进行内部的资本整合与行业并购,导致全球性的数字创意企业数量下滑。

图1 2008—2017年全球城市数字创意产业公司数量及演化

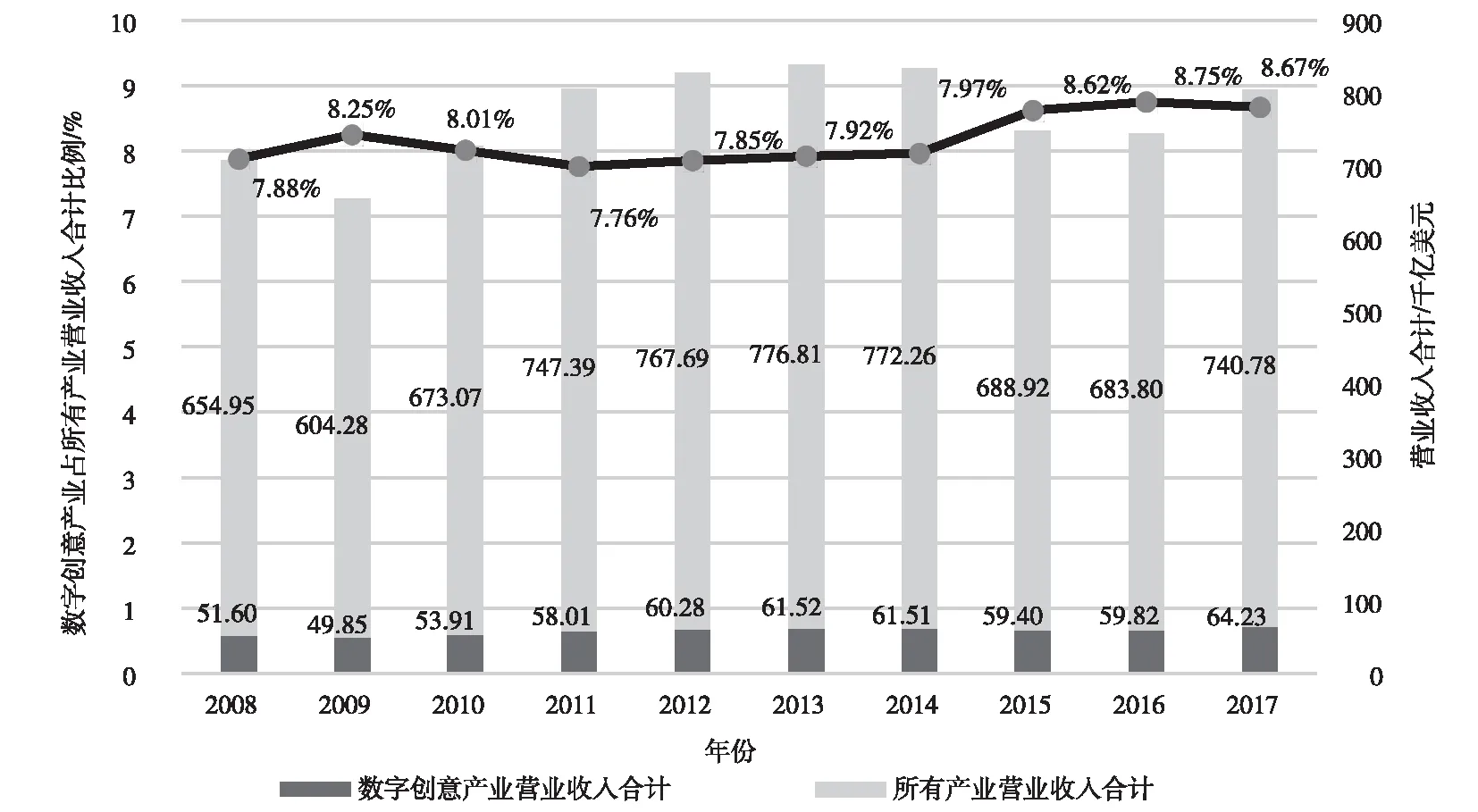

其次,全球城市数字创意产业整体营收呈现稳定增长态势且占总产业比例不断扩大。随着全球文化消费诉求的释放,科技创新能力的不断提升,以及互联网全面数字化的进阶,数字创意产业在塑造与传播文化价值的同时带来了巨大的经济效益。2008—2017年,全球城市数字创意产业营收指标与企业数量下降的趋势相反,保持着波动上升的发展态势。其中,最低值是2009年的49.85千亿美元,最高值为2017年的64.23千亿美元,差距达到了14.38千亿美元,10年内增幅高达24.48%。与全球所有产业营业收入大幅波动形成鲜明对比的是,数字创意产业营收稳定,占总产业营收比例呈现扩大趋势,从2008年的7.88%升至2017年的8.67%。(见图2)实际上,企业数量的下滑与营业收入的坚挺佐证了数字创意产业正在经历内部调整与结构优化,特别是新技术为行业的持续发展提供了保障。

图2 2008—2017年全球城市数字创意产业营收总额及演化

2. 分布图谱:全球数字创意产业依托城市高度集聚的特征凸显

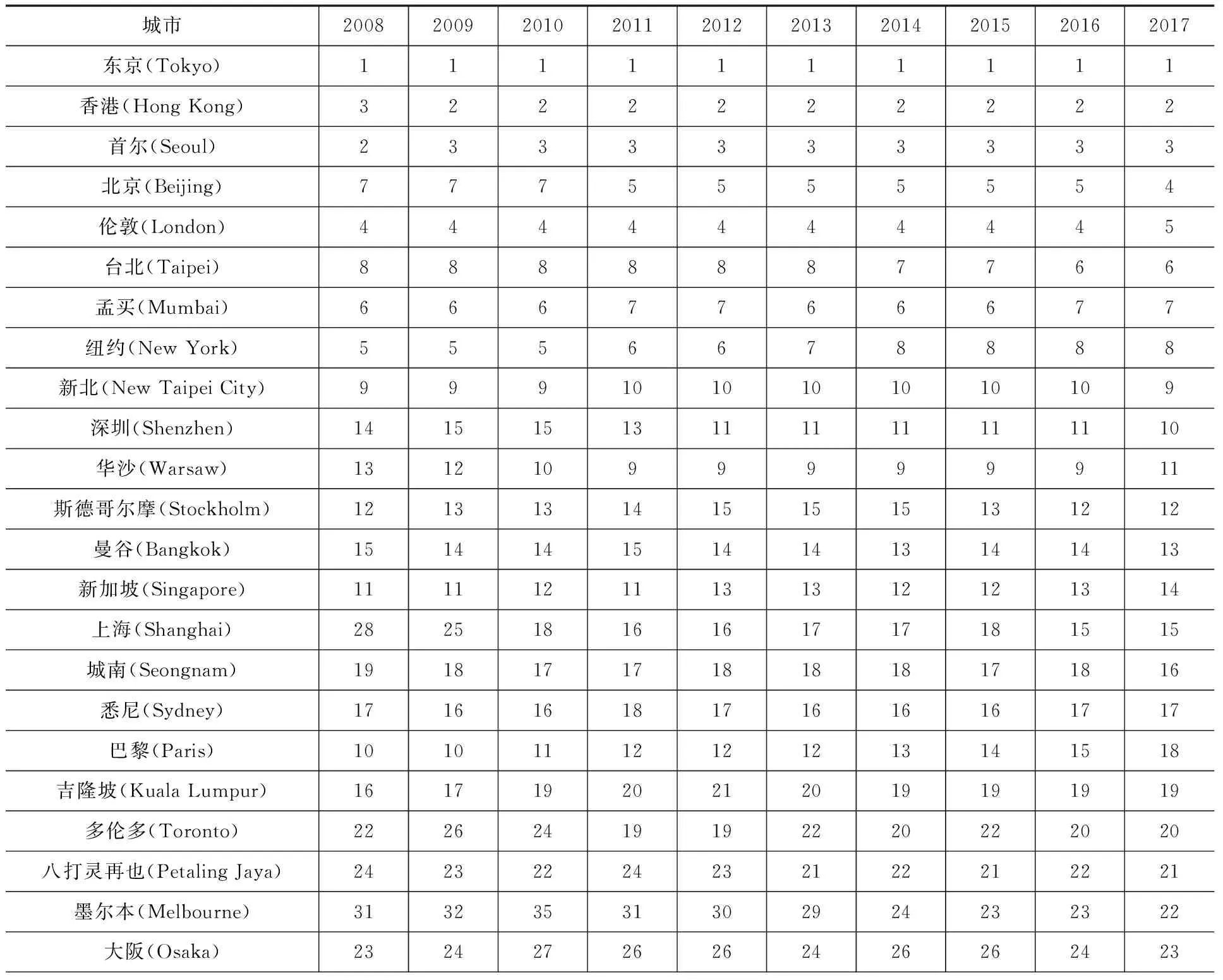

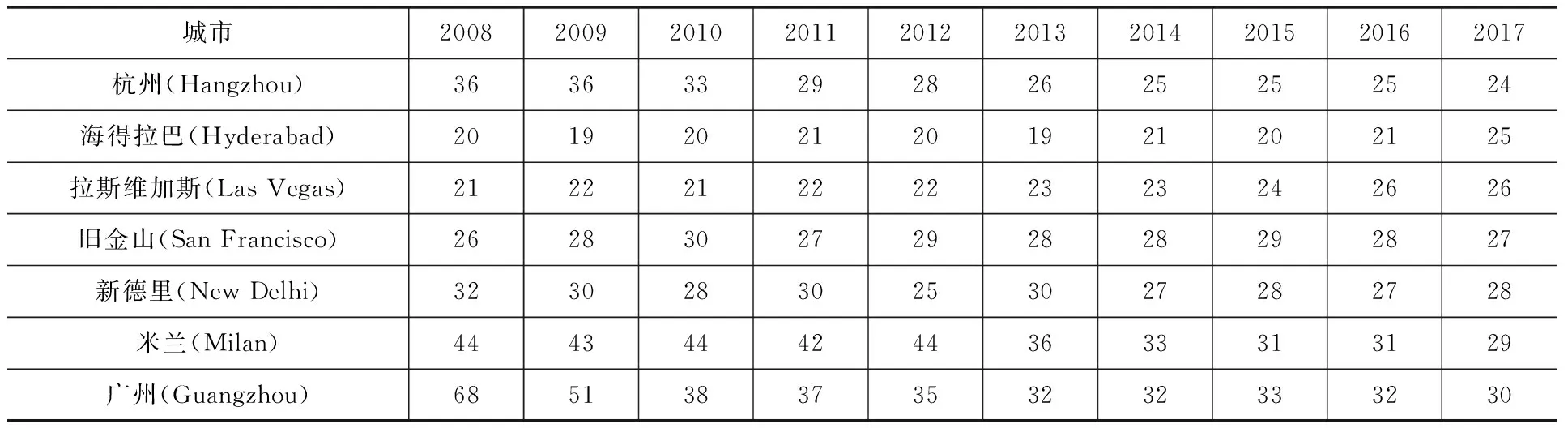

其一,全球城市数字创意产业结构化层级格局形成。全球城市数字创意产业发展正逐渐分化——核心城市、重点城市、新兴城市与发展中城市的结构化层级已经形成,头部城市较为稳定,变动较少。将全球数字创意产业30强城市划分为三大梯队:第一梯队即前十强的核心城市,第二梯队是11—20强的重点城市,第三梯队是21—30强的新兴城市。一方面,数字创意产业公司数量指标说明,2008—2017年各个梯队间的层级关系较为稳定,大部分城市的企业数量波动和排名变化仅在本梯队内更替,表明全球城市数字创意产业发展已呈现结构化态势。尤以第一梯队的核心城市为甚,东京、香港、首尔前三名排名稳定,其中北京从2008年的第7名上升至2017年的第4名,在十强城市中增速最快。总体而言,十强城市多是区域乃至国际文化创意中心,发展数字创意产业的优势显著。第二梯队共有5个亚洲城市、3个欧洲城市、1个美洲城市、1个大洋洲城市,均是各个国家的经济中心,其中上海增长速度最快,从2008年的28位跃升至2017年的15位。与上海形成鲜明对比的是巴黎,从2008年的第10位下滑至18位,究其原因,与其主导产业定位及其互联网关联产业较弱有关。第三梯队城市多是资源丰富且历史悠久的文化城市,如米兰是意大利的时尚创意之都,印度的海得拉巴(Hyderabad)以其历史、建筑、手工艺、历史文化遗产而著名,墨尔本则是澳洲文化与工业中心,其艺术、音乐、电视制作、电影等潮流文化均享誉全球。(见表1)

表1 2008—2017年全球30强城市数字创意产业公司数量排名

表1(续)

其二,全球数字创意产业集聚中的亚洲城市基因凸显。悠久历史和丰富的文化资源、新兴城市的建设以及政府政策红利的释放使亚洲城市数字创意产业快速兴起与发展。从营收指标来看,亚洲城市占据全球数字创意产业的半壁江山,其中日本东京处于绝对优势。在2008—2017年全球数字创意产业城市前十强中,50%为亚洲城市,其营收占总营收的61.78%,支撑起全球数字创意产业营收的半壁江山。其中日本仅东京入选,公司数量上独占鳌头的东京在营业收入上同样遥遥领先,占总营收比为29.54%,成为全球数字创意产业最为发达的城市。韩国水原(Suwon)名列第6名,其经济实力和工业基础雄厚,主要产业涉及电子、电器等,科技巨头三星电子最大的生产基地和研发中心均坐落于水原。此外,美国有4个城市上榜,分别是纽约、库比蒂诺(Cupertino)、达拉斯(Dallas)、帕罗奥多(Palo Alto),营业收入占总营收比为31.84%,位居国家排名首位。(见表2)其中,库比蒂诺及帕罗奥多均坐落于美国加利福尼亚州旧金山湾区,皆是硅谷核心城市,库比蒂诺是苹果公司(Apple Inc.)、赛门铁克(Symantec)、MySQL AB与Zend公司等大公司总部所在地。施乐帕罗奥多研究中心则坐落于帕罗奥多,以太网、Smalltalk程式语言、激光打印机等都为该研究中心的产品。总的来看,亚洲城市彰显出数字创意产业发展的优势,在当前亚洲各国大力支持移动互联网、大数据、人工智能与区块链新技术发展的政策背景下,数字创意产业将爆发出持续的发展潜力。

表2 2008—2017年全球数字创意产业城市分布营业收入前30强及排名

表2(续)

3. 扩散效应:“创意+技术”成为全球城市数字创意产业聚焦的助推器

在“创意+技术”的双重加持下,数字创意产业在全球各城市迅速崛起,并迅速分化形成不同的发展特征。实际上,数字创意产业的企业数量及营收总额显示出较强的正相关性,彰显出头部资源垄断,强势资源集聚,新进城市激烈竞争的特质。从2017年营收总额排名来看,全球城市数字创意产业营收总额的层级关系较为稳定且与数量指标30强城市大都在相同的层级内,表明数字创意产业的数量及营业收入存在较强的相关性。首先,第一梯队城市的层级分化明显,东京自成一档,营业收入高达6754.80亿美元,以绝对优势领先。接下来是北京、香港、纽约,其中北京从第14名逐步攀升至第2名,成为第一梯队中增幅最大的城市,美国城市库比蒂诺和西雅图(Seattle)同样增幅显著,这均得益于其重视新兴科技与数字创意产业的良性联动。其次,第二梯队共有5个美国城市、3个亚洲城市与2个欧洲城市。其中值得关注的现象是法国巴黎和德国波恩(Bonn)裹足不前,欧洲城市数字创意产业在数量及营收上已呈现整体落后于美洲与亚洲的发展窘状,这与欧洲重创意轻技术,错失互联网机遇、移动互联网契机等有关。再次,第三梯队的美国上榜城市值得关注。圣何塞(San Jose)、贝尔维尤(Bellevue)攀升迅速,其中圣何塞从43名升至25名,贝尔维尤从98名升至28名,究其原因,均与数字创意产业的巨头企业联系紧密。贝尔维尤是西雅图都会区第三大城市,美国第三大运营商T-Mobile、微软、清华和华大合办的全球创新学院均坐落于此,科技巨头的集聚效应吸引了更多数字创意企业入驻,彰显出技术基因的优势。

三、 基于区位熵的全球城市数字创意产业集聚规律

为对全球城市数字创意产业的集聚格局进行系统把脉,本文采用区位熵(Location Quotient,LQ)来测度区域聚集和专业化程度。区位熵是反映某一区域专业化水平的指标,即“某个部门(产业)在某区域所占的比重与同一部门(产业)在全国/全球的比重之比值”(17)周锦、顾江:《基于区位商理论的区域文化产业发展分析》,载《统计与决策》,2013年第17期,第102-105页。,能对不同地区某一产业集聚情况进行比较分析。

区位熵的计算公式为:

在此公式中,LQij是j地区的i产业在全国的区位熵,qij为j地区i产业指标;qj为j地区所有产业指标;qi指在全国范围内i产业指标;q为全国所有产业指标。LQij值越高,表明该地区产业集聚水平越高,一般来说:当LQij>1时,认为j地区域经济在全国具有优势;当LQij<1时,认为j地区域经济在全国具有劣势。(18)解学芳、胡晨楠:《全球城市数字媒体产业集聚机理与中国路径——基于全球数据的实证研究》,载《社会科学研究》,2020年第2期,第57-65页。区位熵在产业层面的统计数据获取容易,计算方法简单易行,能较好地直观反映地区层面产业集聚水平。

根据全球数字创意产业集聚数量,区位熵的计算公式为:

在此公式中,LQm代表全球数字创意产业公司数量区位熵,qa代表某城市或地区创意产业公司数量,qb代表该城市或地区所有公司数量,qc代表全球数字创意产业公司数量,qd代表全球所有公司数量。

全球数字创意产业营收总额区位熵的计算公式为:

在此公式中,LQn代表全球数字创意产业公司营业收入区位熵,qe代表某城市或地区创意产业公司营业收入,qf代表该城市或地区所有公司合计营业收入,qg代表全球数字创意产业公司营业收入,qh代表全球所有公司合计营业收入。

需提及的是,区位熵数据也会产生些微问题,譬如某地区数字创意产业空间集聚不显著,但区位熵指数却较高,可能源于未考虑数字创意企业规模因素影响和区域经济发展水平的差异(19)王欢芳、李密、宾厚:《产业空间集聚水平测度的模型运用与比较》,载《统计与决策》,2018年第11期,第37-42页。。鉴于此,拟选取全球城市数字创意产业公司数量与全球数字创意产业营收总额两个指标,选取2008—2017年数字创意产业公司数量总数在10个及以上且在2017年排名为前50位的城市为样本,进行企业数量与企业营收的双向印证来展现真实的全球数字创意产业的城市集聚格局。

1. 企业数量维度:全球城市数字创意产业集聚谱系形成

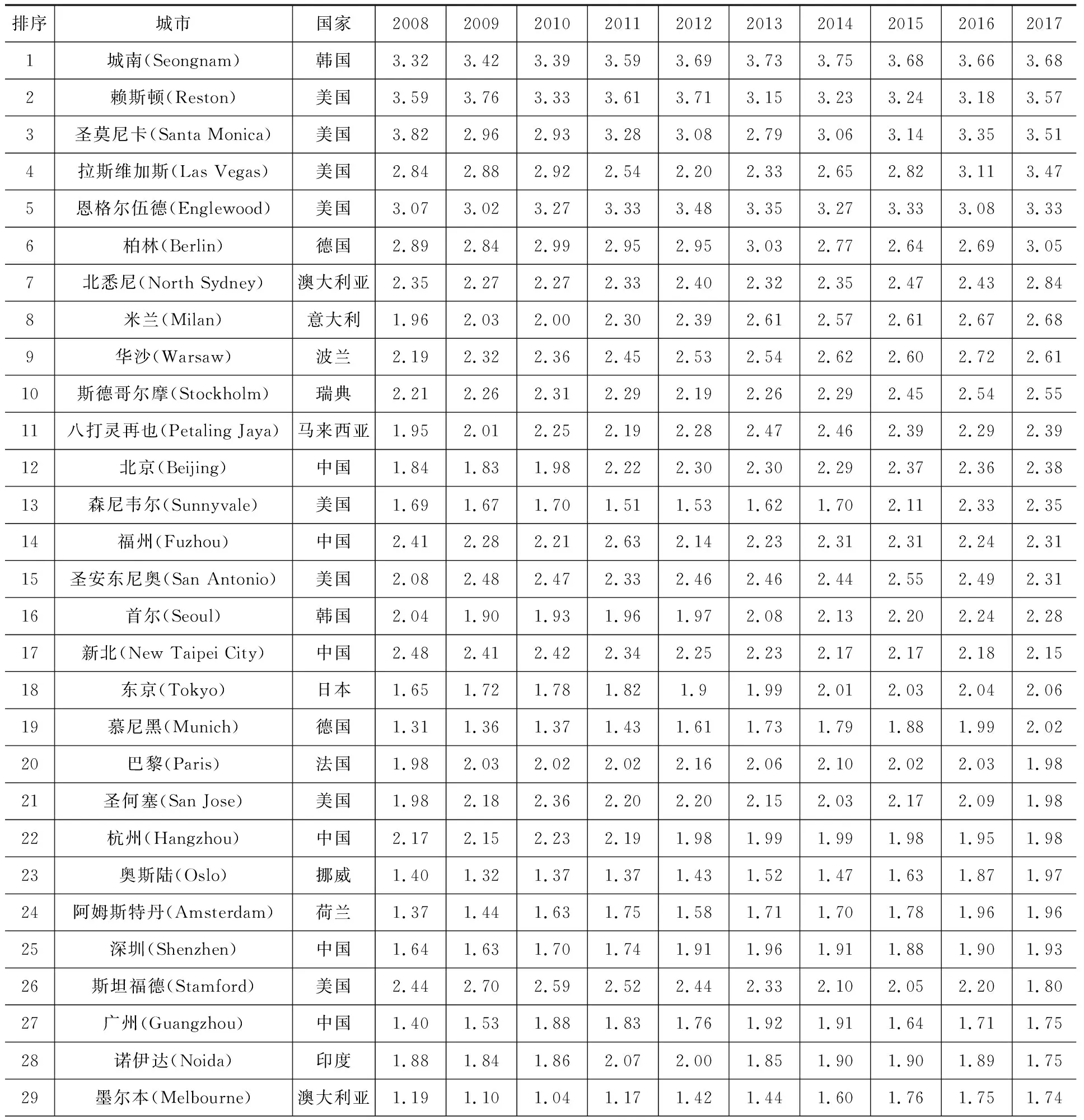

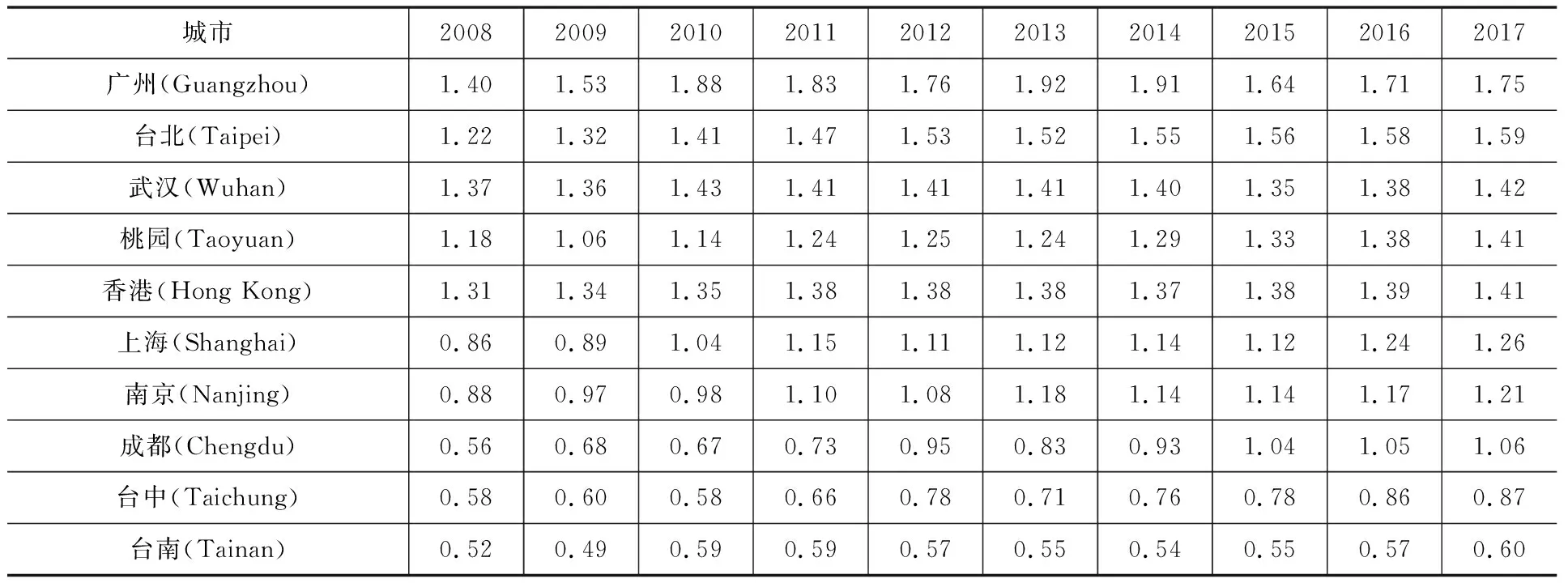

城市是自我构建的复杂系统,文化多样性是城市创新的源泉,也是数字创意产业集聚的文化生态。从数字创意企业数量集聚的区位熵来看(20)基于2008—2017年全球数字创意产业公司数量和营收总额两个指标区位熵结果 ,将区位熵分为5个等级,依次是区位熵数值为2以上、1.5~2(1.5<区位熵≤2)、1~1.5(1<区位熵≤1.5)、0.5~1(0.5<区位熵≤1)、0~0.5(0<区位熵≤0.5)。,整体数值偏大,表明数字创意产业已在全球范围内兴起。具体来看,在2017年,19个城市的区位熵值大于2以上,其中来自韩国的城南(Seongnam)以3.68位居首位,其次中国北京(2.38/12)(21)北京(2.38/12),2.38表示北京的区位熵值,12表示该区位熵值在全球城市中的排名,下同。、韩国首尔(2.28/16)、日本东京(2.06/18)等均具有高度集聚优势,欧洲区域的米兰、华沙及斯德哥尔摩的数字创意产业数量集聚度也很高。城南是韩国京畿道中央的卫星城市,比邻首尔,是韩国首都圈高速发展的新起之秀,由于地理优势和租金低廉,成为数字创意产业集聚地。不可否认,部分城市高数值的区位熵可能与当地巨头产业相关,即企业较少而呈现出伪“高集聚性”,故对于城市数量集聚的判断还需多方数据佐证。区位熵在1.5~2(1.5<区位熵≤2)的共有17个城市,其中杭州(1.98)、深圳(1.93)及广州(1.75)上榜的原因在于这些城市具有较好的互联网产业基础,汇聚了阿里巴巴、腾讯、网易等知名数字创意企业,为数字创意产业的崛起奠定产业基础。与此同时,印度的海得拉巴、法国巴黎、澳大利亚的墨尔本、美国西雅图、英国伦敦也均呈现出明显集聚优势。此外,美国纽约未进入前50位,排名69位,区位熵值逐年下跌,从2008年的1.26降至2017年的0.65。究其原因,纽约向外辐射力度加强,产业迁移及转移趋势显著,一定程度导致实际集聚效果减弱,但纽约作为数字创意产业核心城市的象征作用仍然较强。总的来看,大型城市的资本要素丰富、制度完善、交通便利、人才丰富,为数字创意产业空间集聚提供保障;但一旦产业发展成熟,不再过度依赖大型城市提供的条件,或大型城市因集聚导致租金、空间、竞争等条件加剧,也会使得产业及企业转移成为一种趋势。(见表3)

表3 全球城市数字创意产业数量区位熵前50强

表3(续)

2. 营收指标维度:全球城市数字创意产业集聚的差异格局成常态

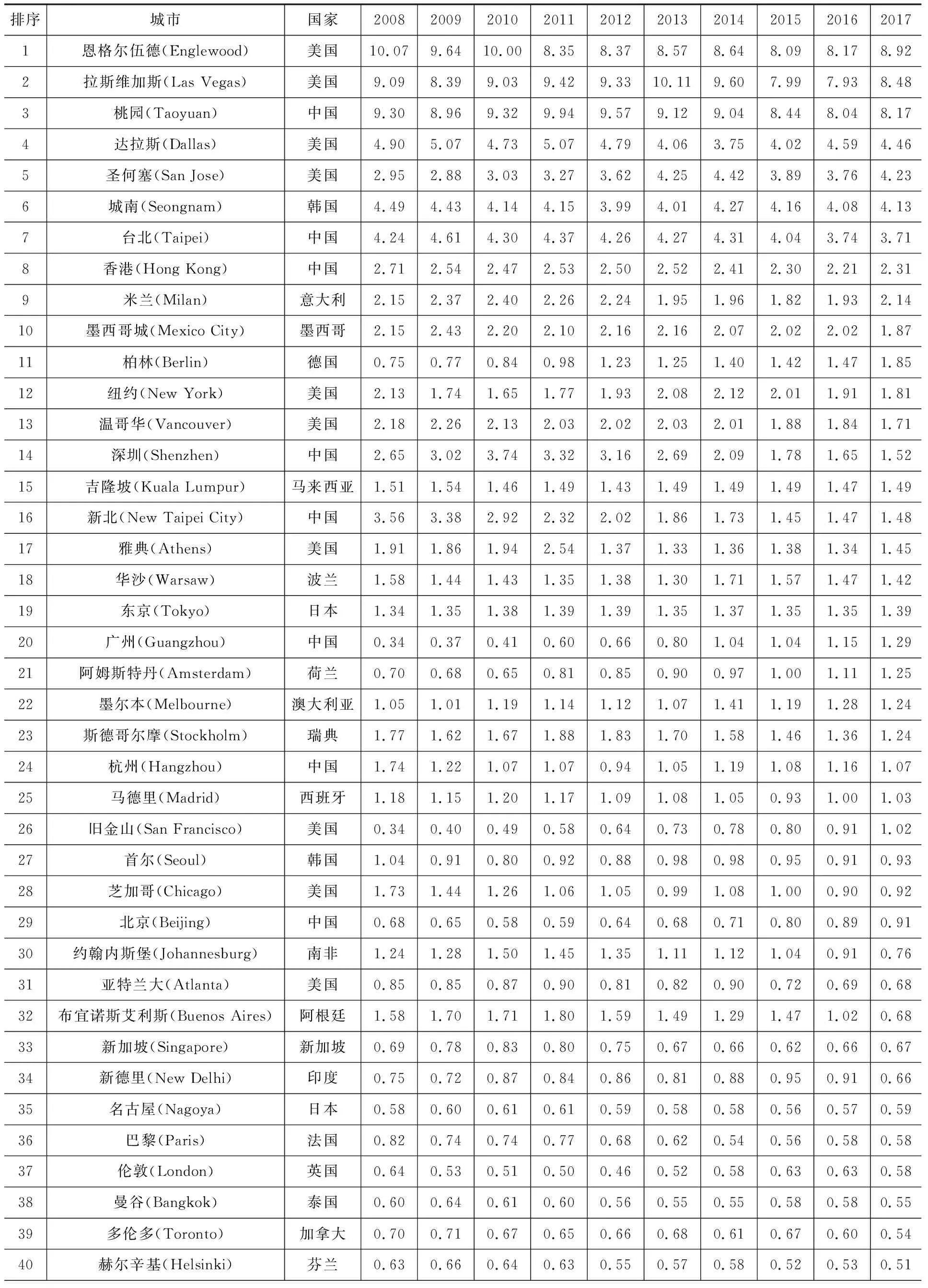

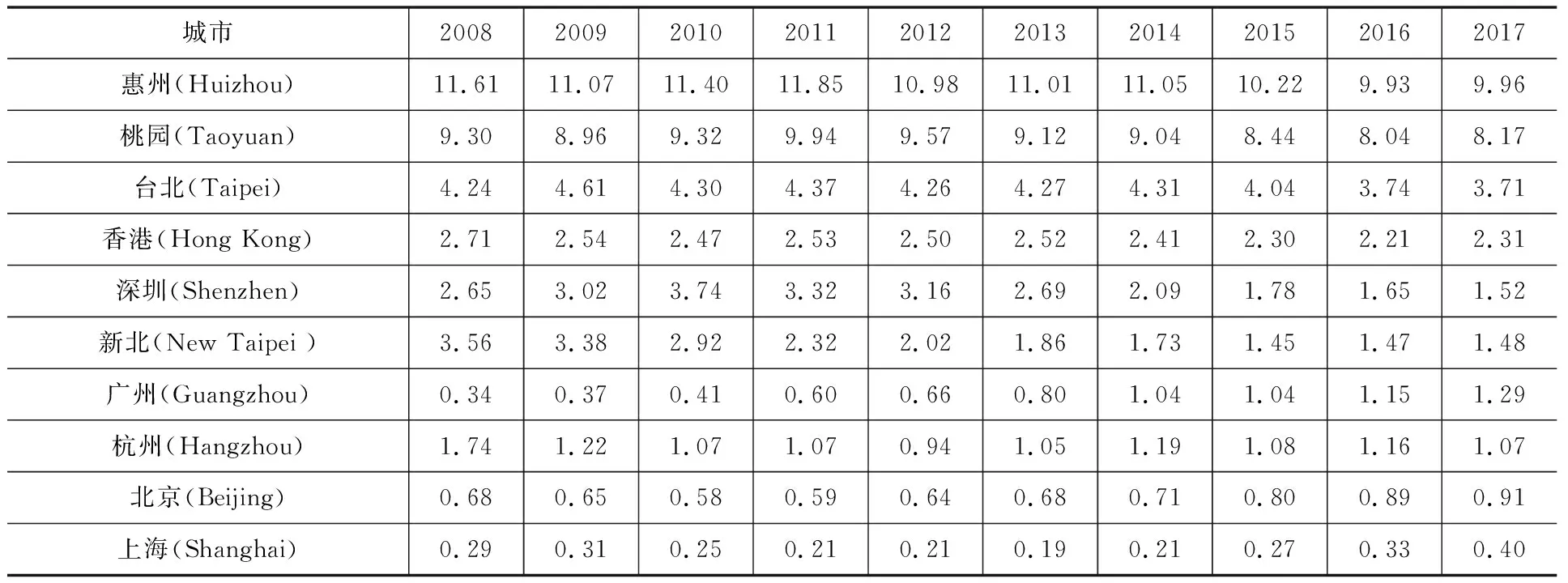

对于新兴数字创意产业而言,全球城市存在明显的区域竞争差异。作为数字创意产业的物理载体,城市伊始就存在着各种软硬件设施上的差距,倘若未抓住发展数字创意产业的机遇,不同国家城市间的文化与经济差异将进一步扩大。亚洲核心城市的集聚力度较强,而美国呈现多城市中心凸起、综合集聚能力强的特点。从营收总额集聚的区位熵来看,2017年全球城市整体数值偏小,可以划分为五大梯队:一是区位熵>2的城市。其中,美国的恩格尔伍德、拉斯维加斯、达拉斯、圣何塞的集聚优势突出,中国的桃园、台北、香港也显示了集聚优势;米兰则在欧洲城市的集聚优势突出,深厚的历史积淀与艺术熏陶使意大利米兰将“文化”基因嵌入到产业语境中,建起了数字创意产业的生态系统,成为国际设计创意中心之一。二是区位熵1.5~2(1.5<区位熵≤2)的城市。这些城市普遍具有高集聚优势,如柏林、纽约及深圳表现较好,其中柏林2013年公布的2030年城市发展规划方案,强调了利用创意释放城市潜能,使柏林成为世界创意中心。三是区位熵1~1.5(1<区位熵≤1.5)的城市。如新北、东京、广州具有较好集聚优势。四是区位熵0.5~1(0.5<区位熵≤1)的城市。首尔、北京、新加坡、巴黎及伦敦等重要城市在此区间。而上海、悉尼及孟买等城市的区位熵均在0.5以下,与全球其他城市相比存在明显弱势。总的来看,在营收总额方面区位熵值大体与全球城市数字创意产业营收总额一致,具有较强相关性。不少美国城市尽管数量区位熵较低,但营收区位熵较高,彰显了巨头产业对数字创意产业集聚效应的重要影响;与此同时,资源集聚带来的扩散效应助推地理位置相近的城市连点成片,从而不断提高城市数字创意产业的集聚竞争力。(见表4)

表4 全球城市数字创意产业营业收入区位熵前50强

表4(续)

3. 洲际比较维度:结构分化态势与高度集聚优势并存

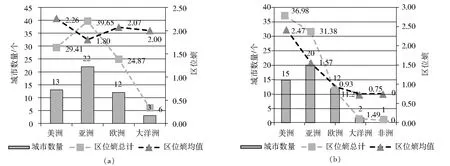

数字创意产业的洲际差异呈现两极分化态势。地理区位差异是全球产业动态发展的结果,发达的洲际和城市会优先选择高端产业链和先进的主导产业,以控制成本和保持领先,而落后的洲际与城市则分散在低端产业链,从而带来数字创意产业的发展差距,并逐步转化为城市差距、国家差距乃至洲际差距。以洲际为标准进行企业数量区位熵计算可知,亚洲城市数量及区位熵位居首位,前50位中占22位,总区位熵达39.65,但均值最低,说明亚洲城市尽管数字创意上市公司数量最多,但规模相对较小,未能形成强集聚效应。美洲城市数量及区位熵位居第二,前50位中占13位,总区位熵达到29.41,并且均值最高,达到2.26,表明美洲数字创意产业城市集聚绝对优势突出。欧洲城市数量及区位熵与亚洲、美洲存在差距,欧洲城市呈现出向国家首都和中心城市集聚的倾向,但各国间城市集聚规模较小。大洋洲仅有3个城市入选,核心城市较少,尚处于发展中;而非洲没有城市入选。此外,以洲际为标准进行营收总额区位熵计算可知,美洲城市独占鳌头,尽管上榜城市只有15个,但区位熵总计及均值遥遥领先于其他洲,特别是美洲数字创意产业的营收处于强势垄断地位。亚洲以20个城市上榜,31.38的营业收入及1.57的均值位居第二位,亚洲与美洲城市营收能力的差异显示出亚洲城市数字创意企业综合竞争力的不足。欧洲上榜城市12个,落后于美洲与亚洲。近年来欧洲在互联网发展及新经济发展下颓势不断,直接影响了数字创意产业等新兴产业的发展。大洋洲入选2个城市,非洲仅有南非的约翰内斯堡(Johannesburg)入选,可见当下洲际间数字创意产业竞争已呈严重分化态势。(见图3)

图3 洲际城市数字创意产业企业数量集聚与营收集聚对比

区位熵数据进一步佐证了当前数字创意产业的全球分布格局与演化规律。一是数字创意产业集聚具有典型的产业迁徙特征,一旦企业进入成熟期具有发展能动性,不再依赖大型城市提供的便利,低廉的租金与更广阔的空间将吸引产业与企业进行转移。究其原因,主要源于数字创意企业本身所处的发展阶段和能动性。二是在数字创意产业发展中,巨头数字创意企业的影响更大,城市或可通过提供租金减免等多种方式为巨头企业进驻提供便利,并极大程度推进城市更新与城市发展。三是在洲际维度,全球数字创意产业集聚分化较为严重,亚洲城市数字创意产业数量占据优势,美洲城市则在营收集聚上遥遥领先;同时全球核心城市数字创意产业集聚结构存在差异,美国城市综合实力较强,而日本城市个体突出,中国城市则表现出强势发展潜力。综上来看,全球数字创意产业向大型城市集聚的演化趋势明显,依托于核心城市的丰富资源与区位辐射,周边城市数字创意产业逐渐兴起,为数字创意产业空间集聚提供了条件。

四、 全球数字创意产业集聚语境下的中国定位及其创新路径

基于全球数字创意产业发展集聚格局与演化规律,本研究立足规模竞争力与营收竞争力两大维度研判我国数字创意产业发展潜力,明晰中国在全球格局中的地位与所处全球价值链的位置,探索适合我国数字创意产业发展的竞合路径。

1. 中国定位:厘清数字创意产业在全球格局的优劣势

对于发展中国家而言,数字创意产业是新一轮全球竞争的场域,在全新的语境中,发展中国家需要实时把脉全球发展趋势与整体产业价值链格局,将自身发展同全球局势接轨。我国数字创意产业发展相对较好,在全球百强城市中上榜数量及营业收入处于优势位置。在数量维度上,香港、北京、台北、新北、深圳、上海、杭州、广州等城市均上榜百强名单,其中北京处于我国数字创意产业发展的第一梯队,企业数量及营收均居中国城市首位;上海作为世界六大城市群之一的长三角的核心城市,在数字创意产业发展中并未占得先机,相较于国际城市群的其他城市,2017年上海的数量区位熵仅名列46位,营收区位熵也较低,与上海建设国际大都市和建设科技创新中心的定位还有较大差距;上海周边城市如杭州在互联网及创意产业上发展较好,意味着长三角数字创意产业的发展潜力巨大。相较之下,处在粤港澳大湾区的深圳、香港等核心城市的集聚优势显著,应继续推进与周边城市的数字创意产业协同发展。总体而言,中国城市发展数字创意产业的优势在于企业基数大,部分城市群的数量集聚度高,但与美国核心城市相比,企业巨头缺乏与营收总体实力不足的弱势明显,距离国际一流城市尚有差距。与此同时,在全球数字创意产业头部竞争态势中,我国尚处于全球数字创意产业价值链的后端,在分布结构上,城市间协同效应不显著(22)臧志彭、伍倩颖:《世界四大湾区文化创意产业结构演化比较——基于2001—2016年全球文创上市公司的实证研究》,载《山东大学学报》(哲学社会科学版),2019年第1期,第34-43页。,亟待不断提升集聚水平和集聚质量以及优化产业价值链。(见表5、表6)

表5 中国城市数字创意产业数量区位熵(23) 此区位熵数据基于2008—2017年进入全球区位熵数据前100的中国城市。部分城市可能由于巨头企业导致集聚区位熵较高。

表5(续)

表6 中国城市数字创意产业营收区位熵(24) 此区位熵数据基于2008—2017年进入全球区位熵数据前100的中国城市。部分城市可能由于巨头企业导致集聚区位熵较高。

2. 跃升路径:中国数字创意产业集聚优化及其价值链跃升

通过对全球数字创意产业集聚的相关数据进行分析,本研究从企业数量维度、营收指标维度、洲际比较维度对全球数字创意产业集聚进行了深入描述,并且采用区位熵的定量研究方法,研判了现今全球数字创意产业发展的情况与特征;与此同时,比对中国数字创意产业集聚发展中出现的问题,明晰了中国在全球数字创意产业发展的地位;鉴于此层层递进的论证过程,最后将从核心城市集聚优化、数字创意产业价值链攀升、创意集群与产业集群协同、城市布局与治理优化四维度提出建议,以促进我国数字创意产业核心竞争力在全球格局中的进一步跃升。

其一,强化北上广深核心城市聚焦优势,推动制度创新与产业创新协同发展。数字创意产业集聚和城市经济增长相辅相成,在产业集聚下规模经济和范围经济与扶持制度的叠加带来城市经济规模报酬的递增变化,从而全面推动数字创意产业的发展。当下我国数字创意产业正处于发展期,亟须制度创新与产业创新协同发展。(1)优化数字创意产业相关的制度体系,推动数字创意产业多元化、多层次集聚。前沿科技应用落后、文化市场流通不畅、产业集聚度低和文化企业自主创新能力不足是当前制约数字创意产业发展的重要因素。鉴于此,应加快出台一系列制度设计与政策支持,引导和整合上下游文化科技资源,优化集聚模式与集聚效应,并通过财税减免等政策红利大幅提升数字创意企业基数、刺激企业创新行为,为数字创意产业后续发展提供支撑。(2)将数字创意产业发展的宏观政策体系与城市发展规划并置,推进三方协同发展。当前国内文化政策体系众多,加之各个城市的发展规划,产业政策繁杂且具有交叉性。鉴于此,应确定各个规划的优先层级和先后次序,以顶层设计为数字创意产业发展指导方向,以城市发展为建设指南,以培育数字创意产业主功能为核心,合理拓展地缘空间,形成强劲的城市数字创意产业集聚网络,发挥协同效应,从而提升城市竞争力。(3)厘清北上广深核心城市的发展痛点,推动城市数字创意产业发展的差异化定位。北京、上海、广州、深圳作为中国最高能级城市,不应陷入同质化发展陷阱,而应根据各城市文化生产要素禀赋状况、文化科技资源的开发潜力以及新兴产业布局,制定针对各个城市的科学发展规划,实现数字创意产业发展的多元化格局,更应凸显产业的梯度化,以形成城市群间数字创意产业的协同与优势互补。

其二,利用“AI+5G”深耕“科技+创意”,助推我国数字创意产业价值链攀升。数字创意产业的创新能力与综合竞争力的构建是发展的根本。科技创新被公认是决定一国或地区经济走势的最关键因素,左右着未来全球产业竞争格局。(1)加快前沿科技创新与数字创意产业的耦合化、跨界化及智能化的融合。文化数字化与创意科技化已经成为数字创意产业的核心驱动力,推动传统制造转向文化创造再到创意智造的产业转型迫在眉睫。(2)紧抓5G、人工智能、物联网、VR/AR等科技创新机遇,一方面利用AI、5G变革数字创意产业内容生产、运营环节, 优化主体创新,推动创新扩散,夯实制度支撑,重构全球数字创意产业价值链(25)解学芳:《人工智能时代的文化创意产业智能化创新:范式与边界》,载《同济大学学报》(社会科学版),2019年第1期,第42-51页。;另一方面,利用苹果和谷歌两大应用商店全覆盖的优势,推广优质数字创意产品或文化App,同时加大“卡脖子”技术研发力度,在全球文化市场建立我国数字创意产业价值链网络。(3)鉴于新一代科技革命浪潮以及新的国际政治经济形势为我国重构数字创意产业全球价值链提供了绝佳契机,在中美科技博弈的大背景下,应加快利用科技创新集聚优势赋能数字创意产业发展,积极嵌入全球产业价值链,打破现有欧美垄断格局,实现数字创意产业价值的生命周期增值循环,向全球价值链上端游走。

其三,加强数字创意产业竞争力,推进产业集聚向创意集群与产业集群协同进化。数字创意产业作为新兴产业还停留在产业集聚状态,加快助力产业集聚进化为“产业集群”和“创意集群”是关键。挖掘技术创新能力和打造品牌能力是全球领先企业的优势所在,也是决定全球价值链上价值分配的决定性因素,积极嵌入全球价值链有利于我国数字创意企业短期内实现文化生产能力的提升,并连接全球市场、打通技术通道(26)梅丽霞、王缉慈:《权力集中化、生产片断化与全球价值链下本土产业的升级》,载《人文地理》,2009年第4期,第32-37页。。一方面,扶持数字创意产业龙头企业和培育中小微企业协同以形成城市集聚效应。发挥龙头企业的带头、聚集和辐射作用,实现数字创意产业向外衍生和辐射,带动整个区域数字创意产业的繁荣;利用数字创意产业的文化属性和对知识投入更加依赖的特性,加快核心企业知识溢出效应的发挥,提高周边数字创意企业的吸收和学习效率,从而扩大城市数字创意产业创新规模。另一方面,打造创新集群,从产业集聚迈向产业集群和创意集群,培育核心创新能力。低廉适宜的租金、建筑空间的优势、数字创意产业的人力资源优势、完善的产业链、政府及城市给予的制度优势与优惠政策均是数字创意产业发展的关键要素,但要跨越集聚进化到产业集群和创意集群,还需构建数字创意企业、科研机构、高校、创意阶层等创新主体所构成的城市创新合作网络和文化创新外溢生态,确保创新的可持续性。

其四,优化城市布局和治理能力,探索城市治理与数字创意产业联动方案。以高速增长的城市群为核心的数字创意产业集聚经济圈,成为我国参与国际经济竞争的重要载体。(1)借鉴全球发达城市群发展模式与治理经验,提升长三角城市群、粤港澳大湾区、环渤海城市群的协同治理能力。从发达国家的实践经验来看,高能级城市在后福特体制下正在迅速成为文化生产的重要中心,而通过对美国硅谷和西雅图、英国伦敦、日本东京、韩国首尔、印度孟买等城市群发展模式的科学借鉴,将有助于探索更符合中国地缘特色的城市群发展模式和治理体系。(2)立足数字创意产业发展特色,加快城市文化新基建进程,特别是加大5G通信、智能设施、快捷交通等新型基础设施投入,降低知识搜索和知识溢出成本,培育城市创新生态,引导研发资源向数字创意产业聚集。(3)优化城市布局,提升城市现代化治理能力,促进城市数字创意产业深度转型与城市更新协同推进。随着城市群战略转型的开启,文化要素、创意要素与互联网要素全面融入城市建设,加速着城市内部产业的渗透与融合,并带来数字创意产业更大范围、更高程度的集聚,最大限度发挥结构关联效应与近邻效应,增加文化资源贡献率与利用率,并提高专业化协同水平,形成高质量、特色化数字创意产业集聚;与此同时,提升城市文化认同感,在城市内打造可供创意人才永居永留的生活环境与精神家园。

猜你喜欢

中国核电(2021年3期)2021-08-13 08:56:36

印刷工业(2020年5期)2020-03-29 06:47:00

智富时代(2019年4期)2019-06-01 07:35:00

创新作文(5-6年级)(2018年11期)2018-04-23 12:46:50

华人时刊(2017年21期)2018-01-31 02:24:01

三门峡职业技术学院学报(2017年1期)2017-06-05 10:17:29

北方交通(2016年12期)2017-01-15 13:52:53

南风窗(2016年19期)2016-09-21 16:56:12

乡村地理(2016年2期)2016-06-15 20:29:27

汽车零部件(2014年9期)2014-09-18 09:19:14