先进制造业上市公司高管薪酬对财务绩效的影响研究

2020-11-13 03:45刘萍范祥玉

科技与管理 2020年4期

刘萍 范祥玉

摘 要:高管薪酬对企业来说是一把双刃剑,一方面会增加企业的成本支出,降低企业利润;另一方面又有助于提高高管的工作热情,增加企业的经济效益。以先进制造业上市公司作为研究对象,选取150家企业2015—2018年的数据作为研究样本,采用多元线性回归分析方法,对高管薪酬占应付职工薪酬比重与财务绩效之间的关系进行研究。研究结果表明:先进制造业上市公司高管薪酬占应付职工薪酬比重与企业财务绩效之间存在“倒U型”关系,但不同规模、不同负债水平的企业“倒U型”拐点也会存在差异。研究结论旨在为企业确定合理的高管薪酬占比,发挥高管薪酬在企业财务绩效提升中的作用提供理论依据。

关 键 词:先进制造业;高管薪酬;财务绩效

DOI:10.16315/j.stm.2020.04.013

中图分类号: F275

文獻标志码: A

Research on the impact of executive compensation on financial performance of listed companies in advanced manufacturing industry

LIU Ping, FAN Xiangyu

(School of Economics and Management,Harbin University of Science and Technology,Harbin 150040,China)

Abstract:Executive compensation is a doubleedged sword to the enterprise, it will increase the cost of the enterprise on the one hand, reduce the profit of the enterprise, but at the same time help to improve the enthusiasm of the executive, increase the economic benefits of the enterprise. Using the data of 150 companies from 2015 to 2018 as the research sample, this paper adopts the multiregression analysis method. This paper studies the relationship between executive compensation and financial performance. The results show that there is an inverted Ushaped relationship between the proportion of executive compensation in the compensation of employees and the financial performance of the listed companies in advanced manufacturing industry. However, there are also differences in the turning point of inverted Ushape among enterprises of different sizes and different levels of debt. The purpose of this study is to determine the reasonable proportion of executive compensation for enterprises, and to maximize the positive energy of executive compensation in the promotion of corporate financial performance.

Keywords:advanced manufacturing; executive compensation; financial performance

随着经济全球化的不断发展,我国经济体系在世界经济体系中的作用日益受到全球的关注,这对我国的经济发展提出了更高的要求。制造业在经济体系中一直占有举足轻重的地位,先进制造业更是重中之重,是国家综合国力和核心竞争力的代表,更是未来世界经济发展的主导力量。由于国内外经济形势复杂且时刻变动,推动先进制造业发展的任务也变得更加紧迫,注重先进制造业的发展问题,建设制造强国,提升我国的综合实力已迫在眉睫。

近十年来,中国经济进入了新的发展阶段,先进制造业的发展也呈现出新的模式。发展先进制造业,资源及技术的投入首当其冲,而科学的管理模式更是重中之重。事实证明,作为企业管理决策的核心,高管人员对于企业乃至于整个行业的发展都至关重要,重视人才驱动进而提高企业财务绩效是先进制造业未来努力的方向。企业重视高管人员就必须考虑到高管薪酬问题,高管薪酬过高会增加企业的成本,对财务绩效会产生负面影响;而高管薪酬过低又不利于促进高管主观能动性的发挥。为平衡好高管薪酬和企业财务绩效之间的关系,各国政府和行业主管部门多次介入,颁布了“限薪令”等一系列政策,但效果甚微。2002年我国在国有企业中首次实施“限薪令”政策,但是政策的颁布却导致了一系列问题的出现,如国有企业员工工作积极性大减、人才大量流失等。而在未实施该政策的大部分私营企业内部,由于还坚持着高投入高回报的观念,企业为留住人才一味的增加高管薪酬,忽略了“度”的问题,反而影响了企业的财务绩效。企业要想获得最佳的财务绩效,薪酬机制需要科学化、合理化。本文就高管薪酬“度”的问题进行研究,旨在找出企业绩效最优时高管薪酬的最佳比例,在提高高管工作积极性的同时实现企业的最佳盈利水平,达到双赢的效果。

1 文献综述与研究假设

1.1 高管薪酬与企业财务绩效

影响企业财务绩效的因素有很多,高管薪酬也是其中之一。高管作为企业的战略资源,在企业的日常经营中发挥着十分重要的作用,关于高管薪酬与企业财务绩效之间的关系问题,国内外学者多次进行深入的研究,但目前并无定论。

一部分学者认为,高管薪酬与财务绩效之间存在单纯的线性关系。Elizabrth[1]对货币薪酬和财务绩效的关系进行了研究,以不同组织结构的上市公司作为研究对象,研究表明高管薪酬与财务绩效呈正相关关系。Morrise[2]以纽约证券交易所的280家上市公司为研究对象,选取 2009—2013 年的样本数据,研究表明高管薪酬对财务绩效有正向的影响,同时发现公司规模对高管薪酬影响较大。张格等[3]对2012—2016年深交所披露的28家煤炭企業上市公司的数据进行分析,得到高管货币薪酬与财务绩效呈正相关关系的结论。

此外,也有部分学者认为二者之间并非完全正相关或完全负相关,认为二者之间存在非线性关系。Rafel等[4]在对 2007—2011年5年间的500家英国上市公司的研究中发现,高管货币薪酬对企业业绩的提高在一定限度内有促进作用,超过一定的范围后,会产生反作用。Ricardo等[5]在研究中提及了高管薪酬的限度问题,他们认为高管货币薪酬作为一种私人收益,当高管薪酬过高时,会增加企业成本,对绩效产生负面影响,降低企业利润,所以二者之间不存在完全正相关,更符合“倒U形”关系。冀巨海等[6]对煤炭行业上市公司进行了研究,研究结果也表明高管薪酬与财务绩效之间存在“倒U型”关系。

根据国内外研究结果及高管薪酬的现状,本文认为高管薪酬存在的意义在于激发高管的工作热情,提高企业经营管理水平,进而增加企业财务绩效,过高的高管薪酬会给企业形成负担,对绩效产生反作用[7],据此提出假设1。

假设1:高管薪酬与公司财务绩效之间存在“倒U形”关系。

1.2 企业规模对高管薪酬与财务绩效之间关系的影响

企业规模不同会导致经营环境、高管薪酬水平等方面存在差异,对财务绩效也会有不同程度的影响。大规模企业往往信誉较高,资金来源渠道更广,经营管理具备规模化,企业内部控制系统会比较健全[8]。而良好的内控系统能够为公司运营提供良好的环境,使管理模式更加系统化、透明化,预算编制也会更加合理,容易控制高管薪酬最佳比例,所以相对来说更容易达到最佳财务绩效目标。但小规模企业整体规划与大规模企业相比有一定的不足,薪金配置缺乏合理化分析,与大规模企业相比,想要达到最佳的财务绩效效果就会存在一定的困难[9],由此提出假设2。

假设2:不同规模企业的高管薪酬对财务绩效的影响力不同,大规模企业薪酬比例拐点要小于小规模企业。

1.3 企业负债水平对高管薪酬与财务绩效之间关系的影响

企业融资渠道分为股权融资和债权融资2种,其中债权融资伴随着较大的风险。企业负债比重过高时,破产清算的风险就会随之增加。高管人员作为企业的管理者而非所有者,其主要目的在于保证公司的稳健运营从而获取薪金。当公司负债比例过高时,公司经营风险加剧,站在高管人员角度此时会选择风险较小的投资项目[10]。但高风险必然伴随着高收益,选择风险小的项目在一定程度上会损害所有者的利益。当企业债务水平提高时,高管人员承担的压力也会随之增加,会期望获取相应的较高水平的薪酬。这时为保证所有者的利益,企业只有适当提高高管薪酬占比,让高管和所有者面临相同的高风险高收益的问题,才更有助于企业财务绩效的提高[11],据此提出假设3。

假设3:企业负债水平不同高管薪酬对财务绩效的影响不同,负债高的企业薪酬比例拐点要大于负债小的企业。

2 研究设计

2.1 样本选取与数据来源

先进制造业相对于传统制造业而言,有着产业先进、技术先进、管理先进3方面优势,作为衡量一个国家和地区工业化程度和国际竞争力的重要标志,是国家综合实力的象征[12]。由于先进制造业概念界定的模糊性,本文根据先进制造业的定义及性质,借鉴国家统计局2018年颁布的《中国工业经济统计年鉴》中的分类方法选取行业进行检验,具体行业选取,由表1所示。

在表1界定行业的基础上,本文选取2015—2018年4年间沪深两地先进制造业A股上市公司作为研究对象,在样本选取过程中剔除了ST、*ST类公司,以及财务数据有缺失的公司,同时剔除了高管人员薪酬占总薪酬比重大于100%的异常数据,最终选取150家公司作为研究对象,共获得150个样本。

2.2 变量定义

1)被解释变量(CFP)。由于单一绩效具有局限性,不能全面反映企业的财务绩效水平,因此本文选取净资产收益率(ROE)、每股收益(EPS)、总资产净利率(ROA)3个指标表示财务绩效。利用因子分析法,提取3个指标的公因子,构建综合绩效指标来反映企业财务绩效。

本文首先对选定的所有绩效指标进行标准化处理,然后分别进行KMO检验和Bartlett检验。检验结果,如表2所示。KMO检验值为0.676,Sig值为0.000表明样本通过了检验,可以用因子分析法进行综合指标的构建。

确定综合绩效,获取成分得分系数矩阵,如表3所示。以各因子得分为权数,加权平均确定综合绩效(CFP)如下:

CFP=0.366ROE+0.411EPS+0.414ROA。

2)解释变量(GXE)。本文研究所界定的高管人员范围,包括董事长、董事会秘书、公司经理、副经理、和财务负责人在内的所有高层经营管理人员。高管薪酬指的是高管人员在任职过程中取得的基本工资、福利津贴、奖金等在内的货币性薪酬。由于企业规模不同会导致收益水平不同,用高管薪酬绝对量来分析对企业财务绩效的影响代表性差,因此本文选取高管薪酬占应付职工薪酬总额的比重这一相对量作为考察指标,具体表示方法为

高管薪酬=高管薪酬总额应付职工薪酬总额。

3)控制变量。企业的财务绩效一方面会受到市场环境、区域经济发展水平等外部因素的影响;另一方面,企业的规模、公司治理结构等内部因素也会对财务绩效产生影响。为了全面研究高管薪酬与财务绩效之间的关系,本文引入企业规模和负债水平2个控制变量。

企业规模(SIZE):企业规模不同所面临的经营环境不同,相比之下大规模企业资金来源途径更多,在成本方面有更大的优势,更容易取得客户信任,是企业绩效的重要影响因素,将这一指标作为控制变量很有必要。国内外学者在研究企业财务绩效问题时也多次将企业规模考虑在内,参考茹思雨[13]的研究方法,本文选取总资产的自然对数衡量企业规模。

负债水平(DAR):本文选取资产负债率来描述企业的负债水平,负债水平能够反映企业面临的经营风险。资产负债率过高时表明企业面临的风险将加剧,高管人员在选择新的投资项目时会尽可能规避风险,但高风险时常伴随着高收益,所以高管人员在规避风险的同时很可能会影响公司财务绩效;因此,本文在研究高管薪酬对绩效的影响时将负债水平作为控制变量之一。

2.3 研究模型

为了检验先进制造业上市公司高管薪酬对企业财务绩效的影响,本文采用多元线性回归分析的方法,使用所建立的模型(1)、(2)、(3)对全样本进行检验,进而验证假设1是否成立。若实验结果表明假设1成立,在此基础上仅考虑企业规模这一控制变量,利用模型(4)对假设2进行检验;同理,仅考虑负债水平这一控制变量,用模型(5)检验假设3是否成立。设定模型如下:

CFP=α0+β1GXE+θ1SIZE+θ2DAR+ξ;(1)

CFP=α0+β1GXE+β2GXE2+θ1SIZE+θ2DAR+ξ;(2)

CFP=α0+β1GXE+β2GXE2+β3GXE3+θ1SIZE+

θ2DAR+ξ;(3)

CFP=α0+β1GXE+β2GXE2+θ1SIZE+ξ;(4)

CFP=α0+β1GXE+β2GXE2+θ2DAR+ξ。(5)

其中:α0为常数项,βi、θi为系数i=1,2,3,ξ为随机干扰项。

3 实证分析

3.1 描述性统计

本文采用SPSS21.0对全样本进行统计检验,主要变量描述性统计值,如表4所示。由表4可知,综合绩效(CFP)的极大值为47.11,极小值为-64.35,均值为2.1,表明先进制造业上市公司之间的财务绩效并不均衡,不同的公司之间的财务绩效差距明显;高管薪酬(GXE)极大值和极小值之间相差60.93%,从中可以看出不同企业的高管薪酬差距大,其中高管薪酬占比的极大值为72.49%,表明上市公司内仍存在高管薪酬畸高的状况;企业规模(SIZE)的标准差为6.09,虽然数值与其他指标相比较小,但在所选样本均为上市公司且均具备一定的规模的基础上分析此问题,可以看出上市先进制造业的规模存在一定的差异;负债水平(DAR)均值为44.28%,表明所研究行业普遍负债率较高,标准差为25.49,说明不同企业之间的负债水平差异较大。

3.2 实证结果分析

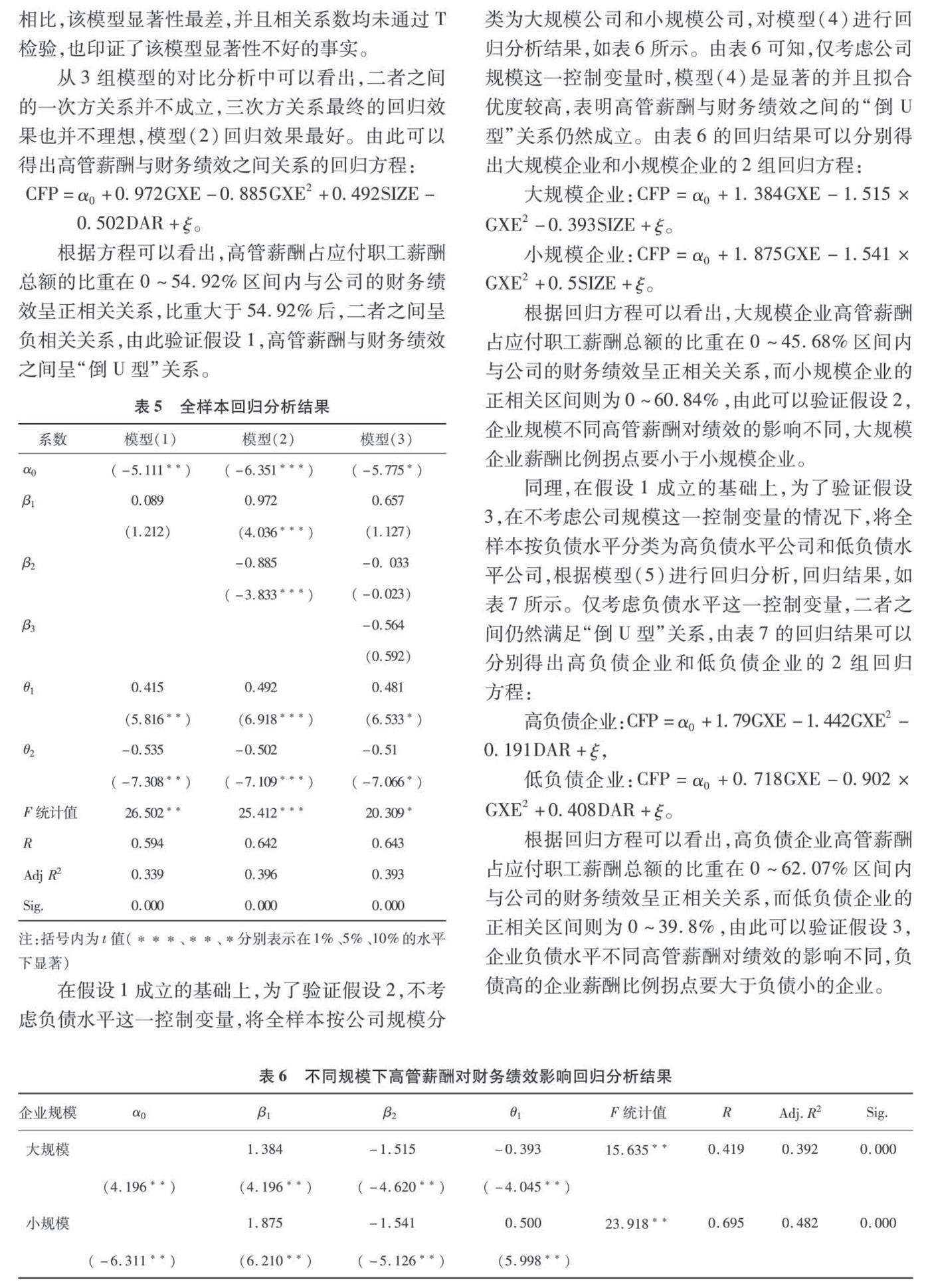

根据模型(1)、(2)、(3)对全样本进行回归分析,分析结果如表5所示。由表5可知:模型(1)中相关性系数β1为正值,表明财务绩效和高管薪酬一次方之间确有存在正相关关系的可能性;R值为0.594,调整后R2为0.339,sig值为0.000,表明模型(1)的拟合优度较好;但该模型虽然通过了5%显著性水平下的F检验,回归系数β1却并未通过T检验,表明高管薪酬与财务绩效之间单纯的线性关系并不成立。

模型(2)中相关系数β1为正值,β2为负值,表明财务绩效与高管薪酬的二次方之间的非线性关系有成立的可能性;R值为0.642,调整后R2为0.396,sig值为0.000,横向对比可以看出模型(2)的拟合优度在3个模型中是最好的;相关系数均通过了1%显著性水平下的T检验,F值在1%的置信水平下也通过了检验,这一结果表明模型显著性较好。这一分析结果表明模型(2)所表示的二者之间的“倒U型”关系是成立的。

模型(3)中相关系数β1为正值,β2、β3均为负值,这一结果也能表明高管薪酬与企业财务绩效之间并非存在单纯的线性关系;R值为0.643,调整后R2为0.393,sig值为0.000,从判定系数可以看出,与其他两组相比模型(3)的拟合效果较差;该模型虽然通过了F检验,但从数值也可以看出,3组模型相比,该模型显著性最差,并且相关系数均未通过T检验,也印证了该模型显著性不好的事实。

从3组模型的对比分析中可以看出,二者之间的一次方关系并不成立,三次方关系最终的回归效果也并不理想,模型(2)回归效果最好。由此可以得出高管薪酬与财务绩效之间关系的回归方程:

CFP=α0+0.972GXE-0.885GXE2+0.492SIZE-

0.502DAR+ξ。

根据方程可以看出,高管薪酬占应付职工薪酬总额的比重在0~54.92%区间内与公司的财务绩效呈正相关关系,比重大于54.92%后,二者之间呈负相关关系,由此验证假设1,高管薪酬与财务绩效之间呈“倒U型”关系。

在假设1成立的基础上,为了验证假设2,不考虑负债水平这一控制变量,将全样本按公司规模分类为大规模公司和小规模公司,对模型(4)进行回归分析结果,如表6所示。由表6可知,仅考虑公司规模这一控制变量时,模型(4)是显著的并且拟合优度较高,表明高管薪酬与财务绩效之间的“倒U型”关系仍然成立。由表6的回歸结果可以分别得出大规模企业和小规模企业的2组回归方程:

大規模企业:CFP=α0+1.384GXE-1.515×GXE2-0.393SIZE+ξ。

小规模企业:CFP=α0+1.875GXE-1.541×GXE2+0.5SIZE+ξ。

根据回归方程可以看出,大规模企业高管薪酬占应付职工薪酬总额的比重在0~45.68%区间内与公司的财务绩效呈正相关关系,而小规模企业的正相关区间则为0~60.84%,由此可以验证假设2,企业规模不同高管薪酬对绩效的影响不同,大规模企业薪酬比例拐点要小于小规模企业。

同理,在假设1成立的基础上,为了验证假设3,在不考虑公司规模这一控制变量的情况下,将全样本按负债水平分类为高负债水平公司和低负债水平公司,根据模型(5)进行回归分析,回归结果,如表7所示。仅考虑负债水平这一控制变量,二者之间仍然满足“倒U型”关系,由表7的回归结果可以分别得出高负债企业和低负债企业的2组回归方程:

高负债企业:CFP=α0+1.79GXE-1.442GXE2-0.191DAR+ξ,

低负债企业:CFP=α0+0.718GXE-0.902×GXE2+0.408DAR+ξ。

根据回归方程可以看出,高负债企业高管薪酬占应付职工薪酬总额的比重在0~62.07%区间内与公司的财务绩效呈正相关关系,而低负债企业的正相关区间则为0~39.8%,由此可以验证假设3,企业负债水平不同高管薪酬对绩效的影响不同,负债高的企业薪酬比例拐点要大于负债小的企业。

3.3 稳健性检验

为了验证上述研究结论的严谨性,排除偶然性,本文将高管薪酬指标进行替换,用“前5名高管薪酬总额的对数”做自变量,进行稳健性检验。检验结果,如表8所示。模型1~5分析结果表明二者之间“倒U型”关系成立,与前述研究结果一致。由此可以看出,本文研究结论比较可靠。

4 结论与建议

4.1 研究结论

实证分析结果表明高管薪酬与企业财务绩效之间并非单纯的线性关系,二者之间存在“倒U型”关系。高管薪酬占应付职工薪酬总额的比例在0~54.92%区间内高管薪酬对财务绩效产生正向的影响,占比超过54.92%后,再增加高管薪酬,会对企业财务绩效产生负面影响。

不同规模的企业,高管薪酬对财务绩效的影响不同,大规模企业的高管薪酬占比正影响区间要比小规模企业小,不同规模的企业的最优薪资结构是不同的,企业应根据自身规模制定符合自身情况的薪资计划。

企业负债水平不同,也会对二者之间关系产生影响,相比之下,高负债水平的企业高管薪酬占比正影响区间较低负债水平企业长,正影响范围更大,当企业负债水平存在较大变化时,要适当调整高管薪酬结构。

4.2 基于最佳财务绩效的高管薪酬优化建议

1)防止激励过度,设计科学合理的薪资计划。关于高管薪酬与财务绩效之间的关系问题,大多数学者比较认同二者之间呈正相关关系的结论,本文的研究结果表明,二者之间并非单纯的线性关系,当高管薪酬占应付职工薪酬总额的比重达到一定值后,再增加高管薪酬反而会对公司财务绩效产生负面的影响。高管薪酬作为一种代理成本,它的存在本身会给企业带来一定的经济负担,所以对高管的薪酬激励要遵循“激励有度”的原则。

这就需要企业设计科学合理的薪资计划。首先,高管薪酬水平应呈现出多样化的形式,不能所有高管一概而论,薪酬水平的高低应与高管承担的责任和风险、工作业绩相结合,针对每一高管合理制定适合其能力的个人薪酬计划。其次,高管薪酬结构要体现出多样化的形式,将高管薪酬划分为固定薪资和绩效薪资两部分,绩效薪资与企业财务绩效情况直接挂钩,在提高高管薪酬的同时提高公司业绩,达到双赢的效果。此外,为保证投资者的利益,要加大对高管薪酬的监管力度,披露要尽可能透明化。目前上市公司财务报表中所体现的高管薪酬金额不够详尽,大多数企业只能查到高管薪酬总额,这一做法在一定程度上便利了高管隐藏薪酬的产生,损害投资者的利益。因此,提高薪酬透明化程度是十分必要的。

2)不同企业要选择适合自身发展的薪资策略。本文的研究结果表明影响财务绩效的因素是多方面的,不同的企业规模、不同的负债水平虽然是影响财务绩效的主要因素,但其高管薪酬比例拐点是存在差异的,想要提高企业财务绩效,更好的保障所有者的权益,不同的公司在制定薪资策略时要综合考虑自身所处的经济环境和社会环境,不能照搬照抄。

企业规模较大时,应合理控制高管薪酬占比,避免出现高级管理人员工资、奖金等收入过高、收入增长过快,进而侵占公司利润的问题;就小规模企业而言,企业为留住人才,与大规模企业相比可以适当提高高管薪酬占比,但要合理控制薪资比重。企业的负债水平影响着企业的生死存亡,负债水平较高时,企业更应提高对各种支出的重视程度,做好资金规划,根据历史经验、历史数据及行业发展整体情况测算出最佳的高管薪酬占比,争取以最低的成本达到最优的绩效。企业经营的核心点在于利润最大化,经营过程必然伴随着风险,高管人员的关键作用也就不言而喻,企业在制定自身薪酬计划的过程中要考虑企业所处的行业的状况、市场经济发展状况、企业自身规模、负债水平、融资能力、面临的风险等方方面面的因素,一定要综合、全面的考虑自身情况,尽可能达到最优效果,实现公司的稳步健康发展。

参考文献:

[1] ELIZABRTH K. Executive compensation and corporate financial performance in Brazilian companies [J].Available at SSRN,2013(5):377.

[2] MORRISE A. A study of the relationship between company performance and CEO compensation[J].American Business Review,2014(18):35.

[3] 张格,冯套柱,张阳.煤炭上市公司高管薪酬与公司绩效相关关系研究[J].中国煤炭,2017,43(12):43.

[4] RAFEL C C,BARTOLOME P F.Executive directors pay, networks and operating performance: the influence of ownership structure[J]. Journal of Accounting and Public Policy,2015,34(2):305.

[5] RICARDO C,UGUR L.Say on pay laws, executive compensation, pay slice, and firm valuation around the world[J]. Journal of Financial Economics,2016,122(3):22.

[6] 冀巨海,赵淋淋.上市公司高管薪酬与企业绩效倒U型关系研究:以煤炭行业为例[J].经济论坛,2011(9):132.

[7] 杨敏,曹晓丽.高管薪酬激励对上市公司业绩影响的实证研究[J].会计之友,2014(7):79.

[8] 鲁小东,焦捷,朱世武.普通员工薪酬、公司规模与成长性:来自中国上市公司面板数据的经验证据[J].清华大学学报(自然科学版),2011,51(12):1908.

[9] 王雄元,何捷.行政垄断、公司规模与CEO权力薪酬[J].会计研究,2012(11):33.

[10] 谷秀娟,赵晓鹏.公司股权、债务与高管薪酬研究[J].商业研究,2015(8):22.

[11] 范亚东,刘小瑀,陈梦莹,等.高管薪酬对财务绩效的影响研究:基于创业板上市公司[J].会计之友,2016(24):60.

[12] 蒋选,周怡.先进制造业选择标准及建设制造强国的发展路径[J].理论探讨,2018(3):102.

[13] 茹思雨.高管薪酬、股权集中度与企业绩效:来自上市公司A股的经验数据[J].中国商论,2018(29):102.

[编辑:厉艳飞]

收稿日期: 2019-09-24

作者简介: 刘 萍(1968—),女,教授,博士,硕士生导师;

范祥玉(1995—),女,碩士研究生.

猜你喜欢

科学与财富(2021年35期)2021-05-10

今日财富(2019年25期)2019-09-24

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

中国集体经济(2017年18期)2017-06-19

中国经济周刊(2017年19期)2017-05-23

人力资源(2015年3期)2015-09-10

上海企业(2014年9期)2014-09-22

检察风云(2009年13期)2009-09-09

语文教学与研究(读写天地)(2009年5期)2009-06-10