进口中间品质量对出口企业成本加成的影响

2020-11-13 03:45姚红董楠楠

科技与管理 2020年4期

姚红 董楠楠

摘 要:全球疫情延续和贸易保护主义抬头给中国出口企业带来巨大冲击,如何高质量发展突破危机迫在眉睫。本文运用2000—2012年的工业企业数据库和海关数据库相匹配,将进口产品质量引入企业绩效理论体系中,从产业集聚视角出发,重点考察进口产品质量对出口企业成本加成之间的影响和产业集聚的调节作用。研究发现:从整体上看,进口中间品质量的提高和产业集聚度的加深均显著提高了出口企业成本加成,同时产业集聚强化了进口中间品质量对出口企业成本加成率的提升效应;此外,进口中間品质量、产业集聚对出口企业加成率还因企业所有制及要素密集度的不同有明显的差异。研究为后疫情时期扩大进口战略、强化新基础设施建设和促进制造业集聚提供了依据和借鉴意义。

关 键 词:进口中间品质量;产业集聚;出口企业成本加成;企业异质性

DOI:10.16315/j.stm.2020.04.004

中图分类号: F746.11

文献标志码: A

Impact of import intermediate quality, industrial on the cost markup of

export enterprises based on the moderating effect of industrial

YAO Hong, DONG Nannan

(Business School, Ningbo University,Ningbo 315000, China)

Abstract:The continuation of the global epidemic and the rise of trade protectionism have brought shocks to Chinese export companies. How to break through the crisis and promote the highquality development of export trade is imminent. This article uses the matching of the industrial enterprise database and the customs database from 2000 to 2012 to introduce the quality of imported products into the theoretical system of enterprise performance. From the perspective of industrial agglomeration, it focuses on the impact of the quality of imported products on the pricecost markup of export enterprises and industries, and the regulating effect of agglomeration. It is found that on the whole, the improvement of import intermediate quality and the deepening of industrial agglomeration significantly increased the export enterprises markups, while industrial agglomeration strengthened the effect of import intermediate quality on export enterprise cost markup. In addition, the import intermediate quality, industrial agglomeration rate to export enterprises are also significantly different due to differences in enterprise ownership and factor density. The research of this article provides a basis and reference for the strategy of expanding imports, strengthening new infrastructure construction and promoting manufacturing agglomeration in the postepidemic period.

Keywords:intermediate quality of imports; industrial agglomeration; pricecost markup for exporting enterprises; heterogeneity of enterprises

后疫情时期消费缩减、供应链中断和新一轮贸易保护主义的叠加,将对中国制造业产生重大影响。中间投入品贸易、生产环节分工和资源要素配置将会出新的特征。各国都在寻求拉动经济,保持就业和促进出口的对策。长期以来中国出口企业参与国际分工体系中一直处于全球价值链低端,出口产品价格不仅在国际市场低于同类其他企业,而且明显低于国内非出口企业的产品价格,存在“出口低加成率之谜”[1-2]。在我国深度融合全球经济的阶段,面对贸易保护主义的抬头,后疫情时期如何提高出口企业成本加成成为亟待解决的问题。众学者针对提高出口企业加成率做了大量研究,但是针对中国实际,是否可以通过促进进口贸易,促进出口企业跨越低加成率陷阱还需进一步分析。中国制造业高度集聚的生产模式降低了从全球采购中间品所带来的风险,在疫情时期更加突显出了竞争力,进口高质量中间品能够提升企业的竞争力[3]。后疫情时期中国的加快改革开放将变得更为迫切;因此,正确评估中间品进口质量对企业出口成本加成的影响和产业集聚的调节作用,对促进中国出口企业成本加成具有一定的理论意义和现实意义。

与本文的相关研究主要有以下3个方面文献。一是关于企业成本加成的测度研究。现有文献主要从会计法和生产函数法这2种方法对加成率进行测度。会计法最突出的优点是计算简单和数据易于获得[4]。生产函数法是利用行业和企业层面数据,结合索罗余值的思想,加入了中间品投入,测算出不完全竞争市场下的成本加成,该种方法的优点在于充分考虑了企业生产率的影响,而且不受市场结构等因素的影响[5]。二是聚焦于进口中间品质量对出口企业成本加成的影响研究。针对发达国家实践研究发现,进口贸易更容易帶来技术创新等方面的影响,中间产品的进口将导致更有效的资源分配和企业内部生产力和产出的增加[6-7]。针对中国实践的研究发现,既进口又出口的企业加成率最大,而只出口企业加成率最小[8],虽然解释为只出口的企业没有进口中间品,无法获得更多的要素投入种类和“物化”的技术进步。Anderson等[9]发现较高质量的进口将导致较高质量(价格)出口。可以看出,目前研究针对发达国家的研究较为深入,针对中国进口中间品质量的影响机理和途径有待深入。三是从产业集聚视角分析出口企业成本加成的研究。长期的产业集聚研究发现,即具有正外部性也有负外部性。出口企业更多地倾向于彼此临近,以共享聚集经济所引致的外部性[10]。不同规模的企业从聚集经济中获得的外部性明显不同,中小规模企业往往雅各布斯外部性和波特竞争外部性负向影响了企业的价格加成;大量的人口涌向城市形成集聚,导致企业空间饱和产生过度竞争,拥堵效应大于集聚效应,出口企业加成率下降[11]。上述文献说明产业集聚对企业存在正外部性和拥堵效应等不同影响。由此产生疑问:如何解释全球疫情期间,中国制造业高度集聚的生产模式更加突显出了竞争力?产业集聚是否通过影响中间品进口质量来提高出口企业成本加成?中国制造企业具有明显异质性,产业集聚的作用是否存在差异?

针对上述问题,本文利用包含2003年非典时期和2008年美国金融危机时期的中国制造业数据为研究对象,意图从全球经济低迷时期的开放经济条件下,考察进口中间品质量对出口企业加成率的影响,同时进一步探讨产业集聚是否促进或抑制了进口中间品质量对出口企业加成率的影响。与已有研究相比,本文可能的贡献主要有以下2个方面:第一,从研究视角来看,本文利用微观企业数据,从全球经济低迷时期开放经济条件下的企业成本加成角度,系统地考察进口中间品质量对出口企业的影响;第二,从研究内容来看,将进口中间品质量、产业集聚与出口企业加成率纳入到统一的研究框架中,从产业集聚的视角考察进口中间品质量对出口企业加成率的影响,说明是否可以利用促进产业集聚为引擎,推动进口中间品质量对出企业加成率的影响,为国内经济重启贡献力量。

1 理论分析与假说

出口企业进口高质量的中间品通过技术溢出等效应提升了出口企业成本加成,而处于集聚区的企业,获得信息的渠道更多,更易进口更多的高质量中间品,同时产业集聚的共享效应使得中间投入品强度越大,集聚共享中间投入品的好处越大[12];因此,产业集聚正向调节了进口中间品质量对出口企业成本加成的影响。下一节将进口产品质量引入企业绩效理论体系中,考察进口产品质量对出口企业成本加成之间的影响和产业集聚对二者之间的正向调节作用。

1.1 进口中间品质量对出口企业成本加成的影响

进口中间品质量影响出口企业成本加成的机制,归纳起来主要包括以下3个方面。一是技术溢出效应。对发展中国家而言,国际贸易可以成为提高生产率的主要渠道,特别是,进口可以通过提供更多种类和更好的投入(在质量和结合技术方面)[13],高质量产品的进口代表的是外国先进的技术、知识等核心生产要素的引进。高质量的资本品和中间品进口带来了一定的技术外溢,帮助企业克服技术门槛,进而提升创新能力[14],企业加成率的提高更多的是依靠技术效率的改进,降低边际成本实现的[15]。二是竞争效应。从国外进口的有竞争力的产品尤其是中间品会对国内同行业的其他企业产生竞争压力,从而对国内同质产品形成替代效应,面对进口竞争,企业会加大研发投入、更新设备来提高企业的生产率水平。企业生产效率的提高有利于降低单位产品的生产成本,进而提高了企业加成率[16]。三是投入成本效应。当生产同质的产品时,国内的生产成本高于发达国家,所有企业从国外引进丰富的自然资源,具有比较优势的高质量产品在短期内能够降低企业整体的平均生产成本,尤其是进口高质量的中间品可以促使企业最终品质量的提升[17],该过程中企业以低价的生产成本获得了较大的市场份额,提高了企业成本加成,故本文提出:

假设1:进口中间品质量对出口企业加成率有正向影响,即进口的中间品质量越高越有利于提高企业的加成率。

1.2 产业集聚的调节作用

产业集聚的调节作用主要有以下3个途径:首先,产业集聚提高企业出口产品的加成率。处在产业集聚区的企业能够更有利于减少上下游企业的交易成本[18],更有优势吸收技术和知识的溢出,与企业现有的知识信息高效、充分整合,结合企业内在的优势使得高质量进口所产生的知识技术的“溢出效应”发挥出更大的经济效益。其次,产业集聚区内更易于获得高质量进口中间品。企业间前向关联和后向关联,上下游企业集聚在一起,从而使产业集聚区周围存在大量提供多种类、低成本的中间投入品的供应商,产业集聚更容易提供专业化的劳动力,更好的吸收高质量的进口中间品带来的技术,提高企业的生产效率,从而提升了企业的成本加成[19-20]。再次,产业集聚度越高的企业具有较高的社会融入度、市场把握度和反应灵敏度。产业集聚越强的企业能够快速的判断分析对自身有用的知识信息以适应不断变化的新环境,极大缩短了企业为适应新的外部环境对企业现有和新知识重新整合的时间,高效简化了企业筛选过滤无效知识信息的过程,减少企业时间成本提高企业的生产效率,促进企业加成率的提高[21]。最后,产业链集群本身形成的巨大市场份额,能有效避免在疫情之下产业链条断裂所带来的风险,有利于加快形成集群中关键技术的创新能力和国际竞争力。故此本文提出:

假设2:产业集聚正向调节进口中间品质量对出口企业成本加成的影响,即产业集聚越高的企业,能够在一定程度上促进进口中间品质量对企业加成率的影响。

1.3 企业异质性

企业异质性是研究产业集聚调节作用的重点,已有文献考察了出口企业异质性的特点,包括吸收能力、所有制异质性和出口市场异质性等方面。本文重点从制造出口企业所有权异质性和要素密集度异质性出发分析产业集聚调节作用。

企业所有制是影响企业出口的重要因素,所有权状况不同所有权的企业其出口表现也不同。出口商的集聚大部分是非国有企业。而非国有企业的产业集聚的外部效应能够较大程度发挥出来。企业的出口表现与其所在产业的整体出口导向性存在显著的正向关系,这是因为处在集聚区内的企业往往是相互学习其他企业的进口行为能够给予同行业其他出口企业的启发和信息来源,将能够提高企业在出口方面的成本加成[22]。据此,本文提出:

假设3:对于非国有企业来说,产业集聚正向调节进口中间品质量对出口企业成本加成的影响,但对于国有企业来说可能没有影响。

要素密集程度不同产业集聚的调节作用也不同。Tveteras[23]发现技术复杂度低的行业,集聚产生的溢出效应不明显,技术复杂度高的行业技术溢出和成本节约明显。针对中国企业研究发现,技术密集型制造产业聚集度最高,资本密集型次之,劳动密集型最小,且存在明显的差异。企业生存部分除了取决于规模和全要素生产率外,很大程度上也部分取决于行业特征,各个行业之间,与集聚相关溢出增加带来额外的生产率收益也存在重要差异。在技术密集型行业中,产业集聚水平相对较高,企业之间的信息交流和传递更流畅,技术密集型行业中的企业更能够从价值链上游获得重要投入品、资本品和技术的收益, 从而促进了企业成本加成的提高。但在资本和劳动密集型行业中的企业,主要是以资本和劳动为主,即使企业集聚在一个空间,知识和信息流通较少,并不产生一定的影响[24-25]。据此,本文提出:

假设4:在技术密集型行业中,产业集聚正向调节进口中间品质量对出口企业成本加成的影响,但在资本密集型和劳动密集型行业中可能没有影响。

2 数据来源和变量测算

2.1 数据来源

本文采用的数据主要来源于2000—2012年中国工业企业数据库和中国海关进出口贸易数据库。首先,本文借鉴聂辉华等[26]的做法对中国工业企业数据库进行了处理,测算了研究所需的解释变量—“产业集聚”和企业控制变量等指标。其次,借鉴Fan等[27]的方法对海关数据库进行了处理。参考国际上通用的BEC标准产品分类编码,选取了进口中间品,测算了进口中间品质量。最后,借鉴Yu[28]的方法对中国工业企业数据库和海关数据库进行匹配,并合并企业进行处理形成本文所使用的中国制造企业面板数据库。

2.2 变量测算

2.2.1 出口企业的成本加成

本文在刘信恒等[29]和Domowitz等[30]的研究基础上采用会计法来测算企业加成率,企业加成率计算式如下:

MKPit=va+ncmwage+ncm。(1)

其中,MKP为企业i在t年的企业加成率;Va表示企业t年的工业增加值,wage为企业t年应付的工资总额,ncm为企业该年的中间投入成本总额。

2.2.2 企业进口中间品质量的测算

本文测度企业进口中间品质量时基于“需求残差”的原理。基本思想是企业的进口量主要受2个变量的影响:产品价格和产品质量。控制其他变量不变,企业进口产品量不能用价格解释的部分就可以定义为产品质量。借鉴耿晔强等[31]的做法,得到的在企业-年份层面的进口产品质量的计算式为

qualityit=∑valueimt∑valueimtr_qualityimt。(2)

其中:valueimt表示企业i在第t年从m国(或地区)的进口总额,r_qualityimt是标准化后的相同HS6海关编码产品质量。

2.2.3 产业集聚的测算

本文借鉴苏丹妮等[32]的做法,选择在县级3位数行业层面计算区位熵,然后对其进行对数化处理,即:

aggijkt=(Likt-Lijkt)/LktLjt/Lt。(3)

其中:Lijkt為地区k产业j企业i在t年的就业人数,Ljkt为地区k产业j在t年的就业人数,Lkt为地区k在t年的制造业就业人数,Ljt为全国产业j在t年的就业人数,Lt表示全国制造业在t年的就业人数。

本文还包括以下控制变量:企业全要素生产率(tfp)是以工业增加值为产出变量,将员工总数、固定资产净值作为要素投入变量,将中间投入作为代理变量,用LP方法进行单个企业测算;企业年龄(age)是用被统计年份与企业成立年份的差值取对数表示企业年龄;企业融资约束(ffr)是用利息支出与企业固定资产的比值来衡量企业融资约束;企业资本产出比(cap_out)是用总固定资产与工业总产值的比值来表示;企业外资占比(fdi)是用港澳台资本、外商资本之和比上实收资本表示;企业规模(size)是用企业总资产取对数来衡量;企业利润率(tm)使用利润总额与工业总产值之比;本文通过加入省份代码和年份的虚拟变量对地区政策差异和外部环境变化进行控制。

3 计量模型与经验证据

3.1 计量模型设定

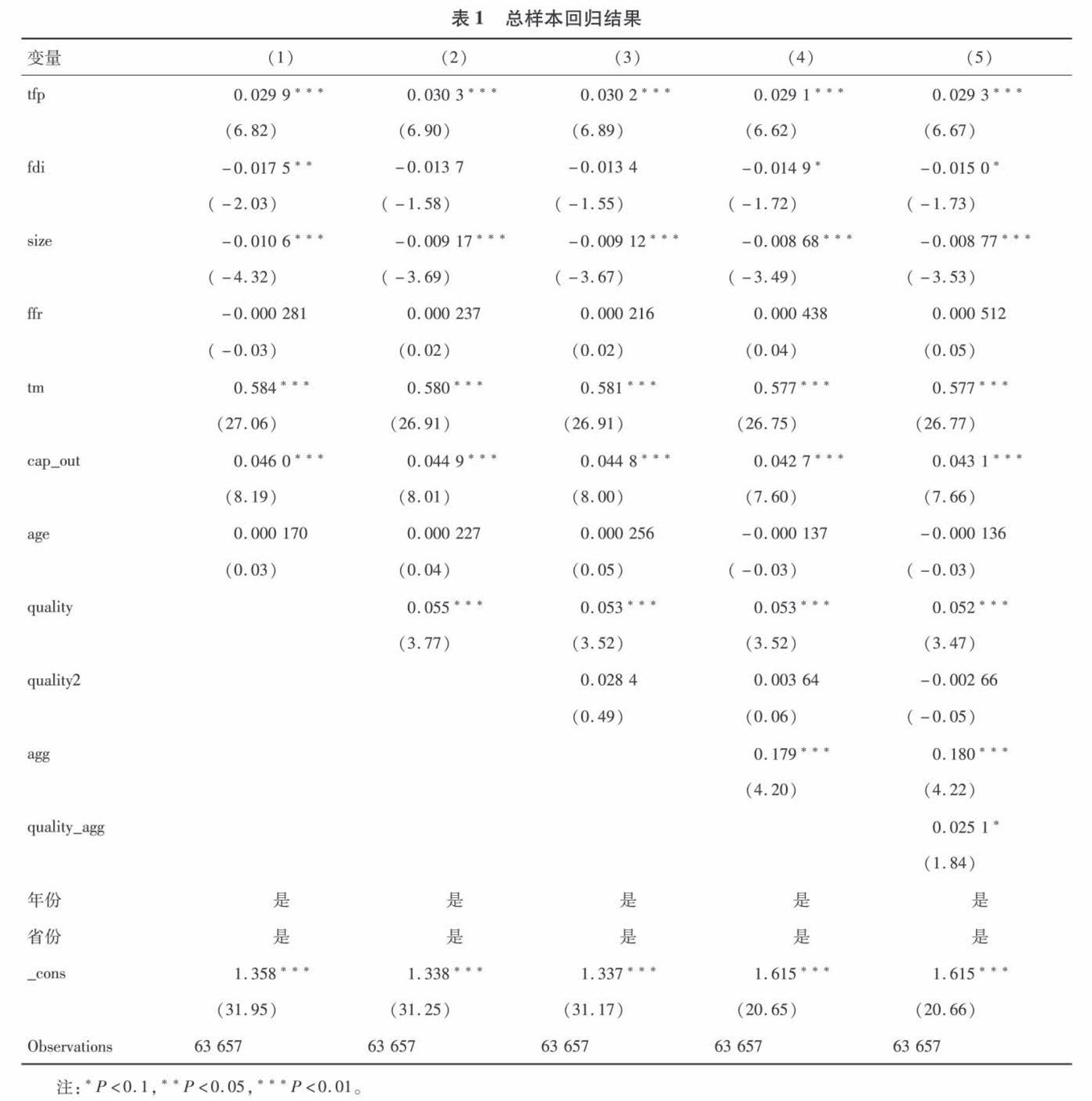

本部分通过计量模型检验进口中间品质量和产业集聚对中国工业企业出口企业加成率值率的影响。 在此基础上,进一步探究产业集聚(agg)的调节作用基准模型设定主要根据式(1),计量模型1具体形式如下:

mkpit=α0+α1qualityit+α2aggit+α3x+D+εit。(4)

其中:i,t分别代表企业和年份,mkpit为企业i在t年的成本加成,qualityit为企业i在t年的进口产品质量,aggit定义为企业i在该年的产业集聚程度,x为其他影响企业加成率的变量,D为控制年份效应和地区效应。

检验调节变量产业集聚(agg)的调节作用,在模型1的基础上加入产业集聚与进口中间品质量的交乘项:

mkpit=α0+α1qualityit+α2aggit+α3qualityit×aggit+α4xit+D+εit。(5)

3.2 基准回归结果

上述计量模型的基准回归结果,如表1所示。本文在实证过程中采用固定效应进行相关分析。(1)~(5)列分别考察了近中间品质量与产业集聚及其交互项对出口企业成本加成的影响。模型1回归结果显示,在控制时间和地区固定效应的情况下,进口中间品质量可以显著提升出口企业成本加成,该结论初步验证了假说1;产业集聚的估计系数为0.179并且在1%的水平上显著,表明产业集聚程度越高,越有利于提升出口企业成本加成,验证了假说2;进口中间品质量与产业集聚的交互项的估计系数显著为正,表明产业集聚程度越高,越能强化进口中间品质量对出口企业成本的提升效果。

3.3 异质性分析

不同类型出口企业而言,企业加成率受到进口中间品质量和产业集聚程度的影响可能存在一定的差异。因此,本文将根据企业的所有制类型、地区分布和要素密集度来考察进口中间品质量、产业集聚对出口企业成本加成的异质性影响。

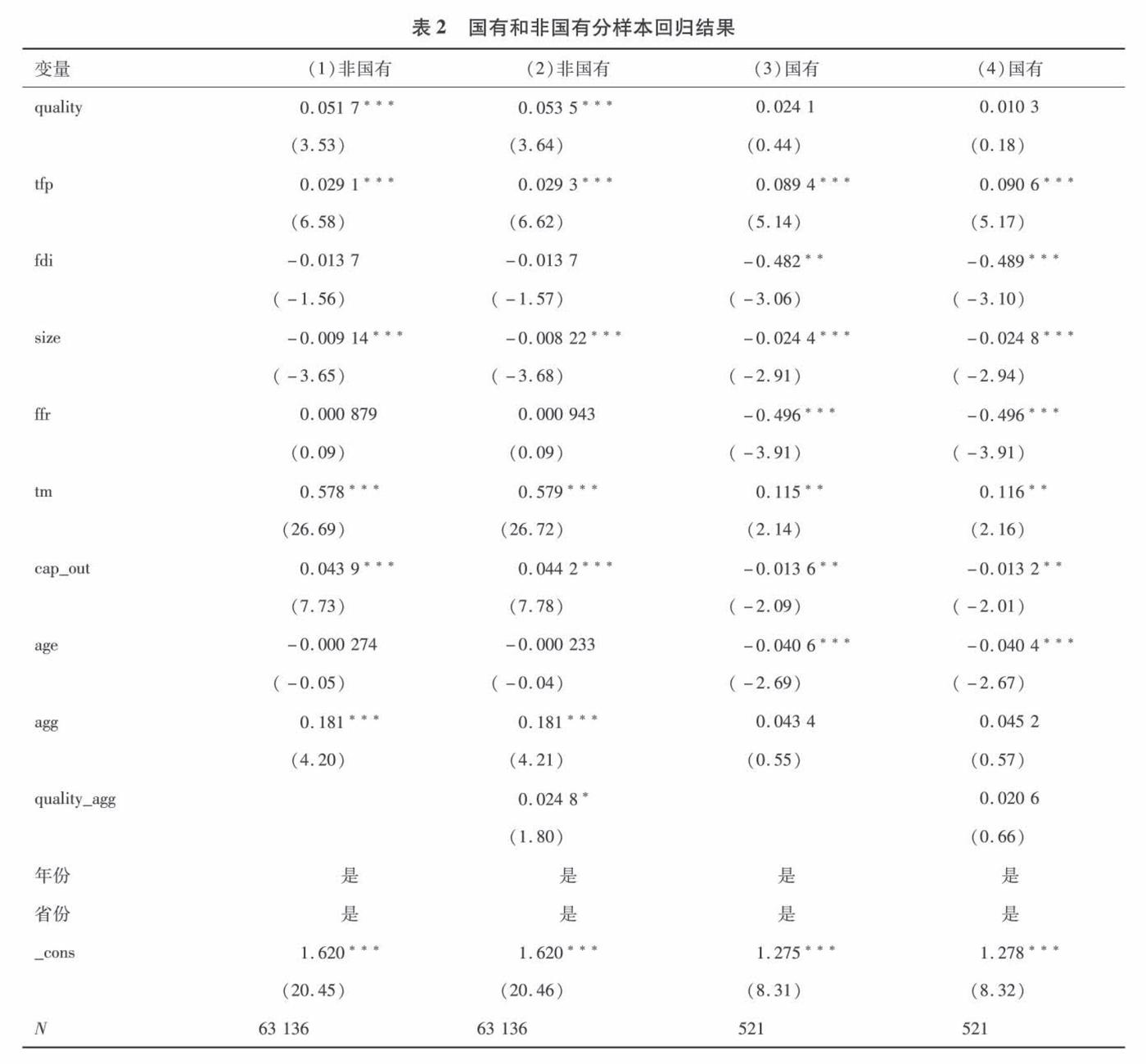

3.3.1 企业所有制的异质性

按企业所有制类型不同将企业分为国有企业和非国有企业,并进行回归考察所有制差异的影响,如表2所示。回归结果表明,进口中间品质量的提升对非国有企业有显著的正向影响,其增幅为0.051 7,同时产业集聚对进口中间品质量对出口企业成本加成的调节作用显著。但对国有企业来说,都不显著。其中可能的原因在于国有企业能够享受政府赋予的限制市场准入和出口退税补贴政策[33],使国有企业依靠国家赋予的垄断地位获得高额的垄断利润,不利于企业加成率的提高。同时国有企业规模资产大,受到政府各种政策和优惠较多,往往可从非市场渠道获得竞争资源,这些政策、资源可以弥补依靠高质量进口促进加成率的提高。相反,对于非国有企业而言,外部面临着巨大的竞争压力和各种非竞争性歧视,只有通过提高产品质量才能逐渐被市场认可,进而促进企业加成率的提高。

3.3.2 企业要素密集度的异质性

根据要素密集度将样本划分为劳动密集型、资本密集型和技术密集型企业,如表3所示。总体而言,3种类型企业进口中间品质量的估计系数的符号和显著性与前文基本一致(劳动密集型企业虽然不显,但符号仍与预期相一致)。劳动密集型企业在产业链中处于低附加值的地位,对产品的创新和定价没有很大决定权,获得利润较低,若进口高质量的中间品,必然会导致成本上升,不利于企业加成率提高。资本密集型和技术密集型企业的系数显著为正,而且进口中间品质量对技术密集型企业加成率提升效果更强。这是因为在技术密集型企业中丰富的技术和人力资本,更能将高质量的进口中间品转化为高质量的最终产品,拥有了产品定价的话语权,提高了企业加成率。在资本密集型企业中,企业资金充裕,吸收能力强,但企业吸收进口高质量的中间品转化为最终产品时间长,而且企业受融资约束较强,在短时间内企业投资获得的回报周期长,固定成本高,所以加成率的提升有一定的制约,回归系数较小。产业集聚对劳动密集型出口企业加成率不显著,调节作用也不显著,这是因为劳动密集型出口企业的竞争主要是靠低劳动力成本优势而不是产品本身的技术优势。对资本密集型和技术密集型出口企业来说,产业集聚对其加成率都有显著的正向影响,但产业集聚的调节作用在资本密集型出口企业并不显著,主要原因可能是由于相对于资本密集型出口企业,技术密集型出口企业拥有更加先进的生产技术和吸收能力,能够积极充分地吸收集聚带来的知识溢出效应。

3.4 稳健性检验

进口中间品质量高的出口企业其生产率和加成率也相对较高,所以二者之间可能存在双向因果关系而导致内生性问题,本文进行了如下处理:工具变量回归,选取合适的工具变量可以在一定程度上解决内生性问题,本文将上一期中3位码行业的平均进口中间品产品质量作为企业当期进口中间品質量的代理变量进行两阶段回归[34]。表4中列(4)估计结果表明进口中间品质量对出口企业加成率有显著的正向影响,其中回归的F统计值为238.69,远远超过了1,说明本文选取的工具变量是有效的;采用两步系统GMM方法对模型进行估计以控制内生性问题。系统GMM的估计结果显示主要变量的符号和显著性水平都没有发生很大变化,说明估计结果是稳健的。总而言之,内生性检验结果表明工具变量和GMM回归都很好的解决了模型可能存在的内生性问题,而且回归结果任然是稳健的。

4 结论与建议

本文在测算了出口企业的加成率基础上,首次从微观层面系统地考察了进口中间品质量、产业集聚与出口企业成本加成的关系。研究发现进口中间品质量对我国出口企业加成率的提升具有重要的影响。平均而言,进口中间品质量每提高0.1,则出口企业的加成率将提升0.055个百分点;产业集聚也显著地提高了出口企业成本加成,同时产业集聚能够正向调节进口中间品质量对出口企业加成率的。进一步研究发现进口中间品质量、产业集聚对出口企业加成率的影响还与企业所有制类型和企业所处的行业要素密集度有关:区分企业所有制类型后发现,进口中间品质量和产业集聚显著提升了非国有出口企业的加成率,产业集聚度的提高促进了进口中间品质量对企业的正向影响,但国有企业并不显著;对处在不同要素密集度的企业来说,

进口中间品质量提高和产业集聚对技术密集型出口企业加成率的影响比资本密集型出口企业更大,对劳动密集型出口企业不显著,而产业集聚度的调节效应只存在技术密集型出口企业中。

猜你喜欢

小猕猴智力画刊(2020年2期)2020-03-08

领导文萃(2019年3期)2019-03-06

世界热带农业信息(2018年10期)2018-03-14

意林(2018年24期)2018-01-02

健康必读(2016年6期)2016-07-13

湖北畜牧兽医(2014年10期)2014-12-31

文学少年(小学版)(2014年2期)2014-11-29

进出口经理人(2014年8期)2014-08-26

互联网周刊(2009年14期)2009-08-04

小哥白尼·军事科学画报(2009年7期)2009-07-18