债务陷阱:全球失衡、贫富分化与全球利率下行

2020-11-12 07:20邵宇陈达飞

财经 2020年21期

邵宇 陈达飞

虽然美国整体上是储蓄不足,但在家庭部门内部,收支失衡状况越来越显著。图/法新

如何理解过去40年全球利率持续下行的现象?当前主要发达国家均触及零利率或实施负利率,货币政策如何“相机抉择”?西方的一致性宽松或许为中国逆周期调控打开了空间,是应该紧跟西方的节奏,还是做个冷静的旁观者?与其像现代货币理论(MMT)所认为的,将宏观政策押注在通胀持续低迷的前提下,还不如为将来可能出现的通胀留有足够的政策空间。

从趋势上来看,作为基准,美国的利率对其他国家利率有引力作用。所以,理解全球利率走势,很大程度上,是要理解美国的利率走势。其他国家国债收益率的结构一般是美国对应期限国债收益率加上风险溢价。在风险溢价不变的情况下,美债收益率下降,必然会导致其他国家国债收益率同等程度的下降。所以,二战结束以来,市场化和开放度较高的经济体的利率走势较为同步,货币当局在加息与降息的选择上,也有一定的联动性。这就是富田俊基所描述的“北斗星的作用”。

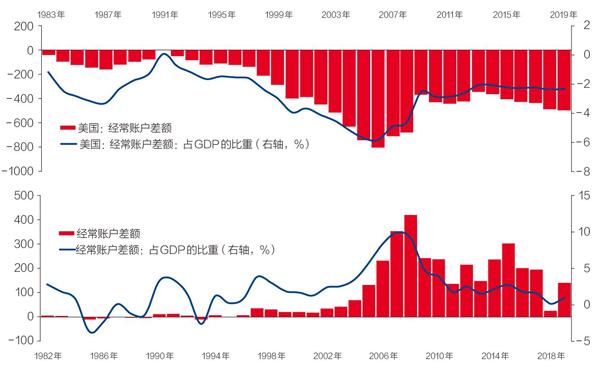

储蓄与投资的关系是分析自然利率的起点,利率下行一般是储蓄大于投资的结果。20世纪80年代以来,两类不同类型的“储蓄过剩”是美国自然利率和市场利率同步下行的重要解释(图1)。一方面,全球储蓄过剩。从1984年二季度开始,美国资本账户长期处于盈余状态,代表其他国家处于一种储蓄过剩状态——国内储蓄大于国内投资,美联储前主席伯南克称其为“全球储蓄过剩”,并以此解释美国的经常账户逆差和全球长期利率下行趋势。

图1:美国的双重“储蓄过剩”(占国民收入之比)

资料来源:Mian et al.,2020a;东方证券。制图:于宗文

另一方面,富人储蓄过剩。虽然美国整体上是储蓄不足,但在家庭部门内部,收支失衡状况越来越显著:收入最高的前1%的居民高储蓄,其后9%的居民储蓄比较稳定,剩余的90%居民储蓄缺口越来越大。米恩等人将其称为“富人的储蓄过剩”,并以此解释美国的利率为什么下行。

全球失衡与G2结构的形成

对任何一个国家来说(不考虑错误与遗漏账户),国际收支账户平衡对应着三种组合:经常账户平衡+资本账户平衡;经常账户盈余+资本账户赤字;经常账户赤字+资本账户盈余。其中,第一个组合比较罕见,无非是赤字或盈余规模的大小问题。与此同时,资本账户盈余必然对应着国内投资超过储蓄——储蓄不足。从全球来看,经常账户和资本账户的盈余方必然对应着其他国家的赤字,且规模必然相等。

以进出口商品贸易规模占GDP的比重来衡量,1973年布雷顿森林体系瓦解时刻,全球化的高度就已经与1913年持平(图2),它也是建立在金本位制基础上的第一轮全球化黄金时代的顶点。但是,二战后的全球化并没有因为布雷顿森林体系的瓦解而终结。在经历十年滞涨期后,布雷顿森林体系2.0得以建立,全球化得以延续,并再创新高。80年代以来的全球化是贸易自由化和金融自由化的叠加,而在布雷顿森林体系1.0时期(1945年-1971年),为了维护双挂钩的国际货币体系,资本项目受到严格管制。

图2:全球化的起落(全球商品貿易总额/GDP)

资料来源:1827年-1949年的数据来自Klasing and Milionis, 2014;1950年-2017年的数据来自Penn World Tables 9.0;CEIC,东方证券

这一不同之处,是理解过去40年全球失衡的关键。它是一种被金融裹挟的全球化。对贸易影响最大的是,通过直接投资的方式,跨国公司的产业链面向全球布局,贸易方式逐渐从产业间的横向贸易转变为产业内的纵向贸易——价值链贸易。这一方面推高了全球贸易总规模,另一方面虚增了下游国家的贸易规模,使双边贸易差额意义尽失。在此过程中,全球化的失衡程度也在不断加剧。

20世纪80年代以来,作为整体的发达国家大多数时候都处于经常账户赤字+资本账户盈余的组合状态,最主要的赤字国是美国,它扮演了一个“最后购买人”的角色。这是一个只有美国有资格和能力扮演的角色,源于美元“嚣张的霸权”。

20世纪80年代初开始,美国的经常账户赤字开始扩张,当时主要的盈余方是以日本为代表的亚洲新兴经济体。1985年广场协议之后,美元贬值,日元快速升值,再加上20世纪80年代中后期和1991年经历的经济衰退,美国的贸易逆差规模开始收缩,1991年还实现了经常账户盈余(0.03%),但1992年又立即转变为赤字,到2006年为止,赤字规模都在扩张,2006年达到了5.25%,为40年来的峰值。

1990年是另一个关键节点。虽然二战的结束常被认为是战后全球化时代的起点,但由于美苏冷战,社会主义和资本主义两个阵营之间的贸易关系是没有完全建立起来的。所以,1990年前后的东欧剧变和苏联解体,世界真正地连接了起来。

此后,原东欧国家、印度以及中国开始推行市场化改革,中国改革的主要内容之一就是汇率并轨,官方汇率和外汇调剂市场汇率合并至8.3元人民币/美元,人民币汇率开始盯住美元,这为后来的经常账户顺差奠定了基础。从1997年开始,中国便持续实现经常账户顺差,2001年之后,顺差规模加速扩大,至2007年达到9.95%的峰值。

美国的逆差与中国的顺差具有一定的对称关系(图3),但美国对中国的逆差占比要远远高于中国对美国的顺差占比。2008年金融危机以来,中国对美国的贸易逆差的贡献率均超过了50%,峰值时接近80%(图4)。但这种失衡,实际上是一种幻觉。在美国对中国的双边逆差中,包含了大量中国从日韩等国进口的中间品。

图3:中美经常账户收支的镜像关系

单位:十亿美元。资料来源:IMF;CEIC,东方证券

图4:美国的贸易逆差,中国贡献了多少?

单位:亿美元。资料来源:IMF;CEIC,东方证券

跨境资本流动与全球金融周期

全球失衡与跨境资本流动是一枚硬币的两面。但与理论预测不一致的是,资本并不是流向资本稀缺之地,而是流向了资本丰裕的地方,因为这里金融基础设施更加完备。

盈余国-赤字国的结构性失衡早在1973年第一次石油危机之后就出现,由于石油价格暴涨,中东产油国的原油出口收入快速增加,各国都积累了大量贸易盈余,所赚取的外汇悉数通过购买发达国家的金融资产(国债或银行存款)的形式回流发达国家,20世纪70年代开启的金融自由化进程为此开启了方便之门。发达国家银行海外存款规模随之膨胀,这是需要支付利息的,只有将其转换为贷款,才能创造利润。

“石油资本”的第一目的地是新兴与发展中国家,20世纪80年代,大量资本流向拉丁美洲,这一方面支撑了拉美国家的投资,另一方面政府财政赤字和经常账户赤字也随之扩张。随着违约风险的提升,资本开始流出,这引发了拉美债务危机和货币危机。几乎整个80年代至90年代,拉丁美洲都在金融动荡中穿行,墨西哥、阿根廷等都经历了多次震荡。至今,拉美仍然未恢复至1980年之前的状态。发展经济学上称之为“中等收入陷阱”,爱德华兹则从民粹主义政治的角度将其称之为“掉队的拉美”。

危机第二波来到了亚洲(包括俄罗斯),1997年亚洲金融危机和1998年俄罗斯国债违约都是代表性事件。稍不一样的地方是,以对冲基金为代表的私人资本在亚洲金融危机中扮演着重要角色,尤以索罗斯的量子基金做空泰铢和港币为代表,前者胜利,后者落败。受亚洲金融危机的影响,1990年房地产泡沫破裂之后被掩盖的金融风险和僵尸企业问题开始在日本蔓延,典型的“流动性冲击综合征”开始在日本纷纷上演:信用利差扩大;低流动性金融资产价格下降;金融机构评级下调;银行、证券和住房抵押机构纷纷倒闭等等。危机进一步蔓延到实体经济,投资和消费需求下降。也正是从这个阶段开始,才真正进入到辜朝明所说的“资产负债表衰退”阶段,银行信用不仅仅是收缩,而是出现了负增长。

经过两轮比较大的新兴市场危机,外汇储备的重要性开始凸显,发展中国家开始大量积累主要国际货币发行国的金融资产,包括货币。这又进一步加深了全球失衡的程度。1998年全球资本流动的规模小幅收缩,1999年开始又提速。2001年的“9·11”恐怖袭击事件连续两年打压了跨境资本流动;2003年-2007年一路狂飙突进,占全球GDP的规模从15%升至42%。2008年金融危机之后,跨境资本流动再也没有恢复到危机之前的水平,目前的规模与1997年亚洲金融危机之前相近(仅从国际收支账户而言)。

美国可谓全球资本流动的“中转站”,当然也是全球资本投资的目的地,这形成了美元流动的循环。1984年至今,美国金融净投资账户始终是顺差,这表明世界其他国家购买美国金融资产的规模大于美国购买其他国家的规模。

截至2019年底,国外投资者持有美国国债的比重为41%,相比2009年的47%下降了6个百分点。日本占比从10%降至7%,中国从12%降至7%。此期,联邦政府债券的规模也从8万亿美元增加到了19万亿美元,所以,从绝对量上来说,国外投资者持有的美债余额还在增加。日本从2019年至今年上半年,共增持2200亿美元美国国债,英国自2017年以来共增持2200亿美元。而中国持有的美国国债的数量已经从2011年三季度的1.3万亿美元降至2019年底的1万亿美元,降幅23%。

受新冠肺炎疫情的影响,美国国债规模快速增加,截至今年二季度,已经超过26万亿美元。根据美国国会预算局(CBO)9月的最新预测,到2021年,公众持有的联邦政府债务占GDP的比重将达到104%,与二战峰值持平。到2050年,该比例会进一步提高到195%,而且,净利息支出将成为联邦政府赤字的主要组成部分。由于美债是最主要的安全资产,海外资金的追捧必然致使其利率下行。

还有一个特征是:2008年金融危机之后,海外净流入美国的资本相对于美国GDP的规模在下降。如前所述,联邦政府债务的规模还在急剧膨胀,企业部门的杠杆率也创了新高,整个实体部门杠杆也超过了2008年金融危机之前的峰值。钱从哪里来?

结合美联储的QE和资产负债表的扩张,答案就一目了然了。QE之前,美联储总资产为0.92万亿美元,三轮QE之后,增加到了4.5万亿美元。2018年至2019年7月经历了短暂的缩表期,但国债在总资产中的比重并未下降。2019年7月,美联储重新扩表,主要目的是调节银行间市场的流动性。2020年3月,美联储资產负债表规模陡增,一个月时间增加了近2万亿美元,而且主要是美国国债。截至目前,已经超过7万亿美元,其中,国债4.4万亿美元,占比63%,占国债余额的比例约16%,已经超过二战时期的峰值。

当前,美国十年期国债的收益率仅为0.6%,其对海外投资者和绝对收益机构投资者的吸引力都已显著下降。增持国债是美联储进行利率控制的必要举措,但货币政策或已成为财政政策的“附庸”。当下最需要花钱的是美国财政部,由于政府杠杆率已经突破100%,只有利率足够低,才不至于占用财政部大量资金。

美联储经济学家池田等阐述了跨境资本流动引发金融泡沫,推动利率下行的机制。作者认为,由于发达国家(“北方”)的金融市场更加成熟,金融产品更加丰富,这吸引了欠发达国家(“南方”)的投资者。资本的流入推动发达国家利率下行,又通过估值效应和投机行为推动资产泡沫的形成,又吸引了更多资本流入。

如此,资本流动和全球失衡形成正反馈循环,泡沫不断自我强化,直到没有足够的资金入场,泡沫破裂,反向循环开始。至少过去40多年,类似的故事不停地循环着。

这被称之为“全球金融周期”,是全球金融危机频发和安全资产荒的一个重要解释,同时也加剧了美国国内的贫富分化,因为每一次危机都是一次财富再分配,都会加重低收入者的债务负担,而资金的提供者恰恰就是富裕阶层。

贫富分化与富人的储蓄过剩

同样始于20世纪80年代初,美国居民部门的贫富分化开始加剧。这集中体现在三个方面:

第一,在整体工资指数停滞和GDP中劳动份额下降的同时,高收入阶层(Top 1%)与低收入阶层(最后90%)的收入差距不断拉大;过去40年,收入最低的40%的劳动者工资指数基本呈现出一条水平线,而高收入阶层在国民收入中的份额从20世纪80年代初的约12%升至2008年金融危机之前的20%;金融危机之后虽有缓和,但到2019年底,已经恢复到20%以上,高于1913年的18.6%,与两次世界大战之间的峰值仅相差1个百分点。

第二,在居民部门杠杆率快速上升的同时,高收入阶层的债务余额和杠杆率却在下降;20世紀80年代初至2008年金融危机爆发之前是美国居民部门杠杆快速增加的时期,21世纪初的几年呈加速态势,居民杠杆率一度达到了GDP的100%,相比于1985年,增加了50个百分点。与其说导致债务难以为继的是杠杆率的总体水平,不如说是其内部结构,这无论是在宏观各部门之间,还是在同一部门内部,都是如此。在居民部门内部,高收入阶层的杠杆率基本维持在20%-40%之间窄幅波动,而低收入阶层则从1980年的约40%提高到了2008年的140%。

第三,在居民储蓄率下降的同时,低收入阶层在“负储蓄”(dissaving),高收入阶层的储蓄却在增加。并且,高收入阶层成了低收入阶层最重要的债权人。这就是美国国内富人的储蓄过剩现象。

除了全球储蓄过剩,美国国内不断加剧的收入不平等和富人的储蓄过剩是美国居民和政府部门杠杆率上升、需求收缩和利率下行的另一重要解释。美国居民的消费需求就是靠债务支撑的。

从趋势上来看,全球储蓄过剩与富裕阶层储蓄过剩的规模较为一致,而从规模上来看,至少2008年金融危机之后,富人的储蓄过剩似乎是更为重要的解释(图1)。一旦经济陷入“债务驱动的流动性陷阱”(简称“债务陷阱”),传统的扩张性货币、财政政策只能在短期内刺激需求和提高利率,长期而言,经济会收敛至更低的潜在产出增速和更低利率水平,一个重要解释是不同收入阶层的边际消费倾向有显著差异。逃离债务陷阱的政策只能是结构性的,如收入再分配政策,或者是财产税政策等。

居民部门加杠杆的方式主要是住房抵押贷款。Bartscher et al.(2020)认为美国的“居者有其屋”计划、银行业去管制和竞争带来的利率下行和房地产价格上涨所产生的财富效应都是重要驱动力。

另外,《1986年税改法案》开始限制除第一、第二居所抵押贷款利息以外的其他债务利息的个人所得税抵扣。这意味着,房主需将其他债务转换为住房债务来保留税收优惠,同时还可以获得更低的利率——房屋净值抵押贷款利率比信用卡贷款利率低。Maki(2001)阐述了在消费者利率可扣除机制废除后,家庭是如何利用这一政策,将他们的债务组合从消费债务转变为住房债务的。

居民的这种套利行为直接导致了房价的上涨,净资产的增加又鼓励了居民继续借债。它导致以房地产作为抵押品进行二次举债的超前消费行为的兴起。在2008年金融危机之前,这被认为是可持续的。所以,低收入组的现金流特征是:收入停滞+债务余额和杠杆率提高+净财富增加。这就是房价上涨产生的“资产负债表幻觉”和金融周期。

泡沫破裂后,“直升机撒钱”、“财政赤字货币化”等政府所采取的逆周期政策会进一步推升风险资产价格,导致贫富分化进一步加剧,需求继续萎缩,利率持续下行。这个循环之所以还未终结,原因就在于名义利率还有下降的余地,通货膨胀长期低迷。那么,在当前零利率/负利率的环境下,各种幻觉还能持续多久?

货币当局为政府赤字买单,就是桥水基金创始人达利欧在报告中所说的“范式转变”,他将其称为“第三代货币政策”(MP3),实际上就是现代货币理论(MMT)所描述的货币政策与财政政策的“互补”。这似乎意味着这样一种趋势,即资金在盈余国和赤字国之间的循环,转变为一国内部财政部门与货币当局之间的循环。2008年金融危机之后,这一趋势就开始确立了。这两种循环并非对立,而是可以共存的,而且,它们都将助长资产价格泡沫,降低风向偏好,加重安全资产荒,施加利率下行的压力。这也使得金融周期与跨境资本流动呈现出显著的正相关性。

当下,国内政策热烈讨论中国版“财政赤字货币化”方案,财科所刘尚希院长支持央行在一级市场以零利率购买国债,为财政赤字融资。这被认为是现代货币理论(MMT)在运用。MMT将其扩张性的财政政策主张押注在通胀长期低迷的基础之上,这是一种后验经验,过去十年的低通胀并不能作为未来通胀继续低迷的论据。

我们认为,更为明智的做法,是保持财政纪律,继续实施稳健的货币政策,为应对可能到来的通胀留有足够的政策空间,加大运用结构性政策调节收入分配和维护金融稳定。

猜你喜欢

快乐语文(2020年26期)2020-10-16

金融周刊(2020年7期)2020-07-23

电脑知识与技术·经验技巧(2020年9期)2020-01-16

中国外汇(2019年17期)2019-11-16

中国外汇(2019年10期)2019-08-27

特别健康(2018年4期)2018-07-03

社会科学(2016年6期)2016-06-15

环球时报(2012-02-22)2012-02-22