高管持股比例、产权性质与实体企业金融化

2020-11-09 07:28骆影

科学与财富 2020年25期

关键词:产权性质

骆影

摘要:近年来企业“脱实向虚”趋势及其引发的问题引起政府和学界高度重视。本文基于委托代理理论、信息不对称理论,选取2011—2018年中国A股上市公司面板数据,研究高管持股比例对实体企业金融化的影响。研究结果表明,高管持股比例与实体企业金融化程度显著负相关。区分产权性质研究发现,相比于非国有企业,高管持股比例对国有企业金融化的负向影响更明显。本文深化了高管股权激励、企业金融化相关领域的研究,并针对实体企业金融化现象提出了有针对性的政策建议。

关键词:高管持股比例;企业金融化;产权性质

一、引言

我国政府密切关注实体企业“脱实向虚”趋势及其引发的问题。党的十九大报告指出,“建设现代化经济体系,必须把发展经济的着力点放在实体经济上。”因此,探讨企业金融化的影响因素对研究我国经济转型具有重要意义。

本文的主要内容如下:首先基于高管股权激励视角分析实体企业“脱实向虚”问题,发现高管持股比例与企业金融化存在负向关系,然后引入产权性质为调节变量的实证检验发现,相比于非国有企业,高管持股比例对国有企业金融化的负向影响更显著。

本文的主要贡献如下:(1)本文突破以往仅仅从企业绩效、审计意见、社会责任、研发投资等视角展开的研究,从企业金融化这个全新的视角拓展了高管持股比例经济后果的研究范畴(2)尚未有文献指出高管持股比例与企业金融化之间的调节变量,而本文研究了产权性质对高管持股比例与企业金融化的调节效应。

二、文献回顾

(一)企业金融化

目前,关于金融化的定义还没有形成共识。张成思等(2015)指出,金融化即“实体企业的金融化行为”。戴赜等(2018)研究指出从微观角度来看,经济“脱实向虚”体现为企业金融化,是指企业在金融资产上投入了更多的资源。

(二)高管持股比例

在现代企业中,高管受企业所有者雇佣来经营企业,两权分离会导致委托代理问题,使得所有者的权益受到损害。

Jensen和Meckling(1976)首次将委托人与代理人目标不一致形成的损失,定义为代理成本,并提出为缓解利益冲突并降低代理成本,可以考虑管理层持股,缓解两者自利意图,促使两者利益目标一致。

(三)文献述评

从以上文献的整理来看,中国国内目前对于高管持股比例与实体企业金融化的研究还处于起步阶段,相关论证也未完善。

综上所述,现有文献极少从激励层面出发研究高管持股比例与企业金融化的关系,而对该问题的分析有助于识别企业金融化的新动因。本文基于企业内部治理的视角,以委托代理理论、信息不对称理论为支撑,研究高管持股比例对非金融企业金融化的影响。

三、理论分析与研究假设

本文基于委托代理理论、信息不对称理论,根据相关文献推导研究假设。

(一)委托代理理论

委托代理理论倡导两权分离,企业股东为委托人,负责企业经营活动的高管为代理人。高管的目标是追求个人利益最大化,而公司股东的目标是追求企业利益最大化。两者之间目标不一致,便形成两权分离所导致的委托代理问题。

(二)信息不对称理论

信息不对称指当一方获取更多信息时,就会占据更有利的地位,而另一方掌握信息较少,就会形成劣势。已有学者研究指出高管持股比例越高,就越愿意向外部股东提供真实可靠的信息,从而降低信息不对称(汪昌云和孙艳梅,2010)。

根据委托代理理论、信息不对称理论,本文提出假设1。

假设1:高管持股比例与实体企业金融化显著负相关。

由于发展目的和业绩指标等方面的区别,可能导致高管持股比例对国有企业与非国有企业金融化的影响存在差异。国有企业高管为追求稳定、规避风险,较少通过大量投资金融资产来操纵利润,而非国有企业高管任职期间经营业绩与其考核评价紧密联系,通常追求短期利益。本文认为相比于非国有企业,国有企业高管持股比例与企业金融化的负向关系更显著。

据此本文提出假设2。

假设2:相比于非国有企业,国有企业高管持股比例与企业金融化的负向关系更显著。

四、研究设计

(一)样本选择与数据来源

本文以2011-2018年的中国A股所有上市公司作为初始样本,筛选标准如下:(1)删除金融行业和房地产公司,(2)删除研究变量数据缺失的观测值。为避免极端值的干扰,本文对所有连续变量进行了上下1%的Winsorize处理。数据分别来自CSMAR数据库、巨潮资讯网、上司公司年报及手工整理。

(二)重要变量定义

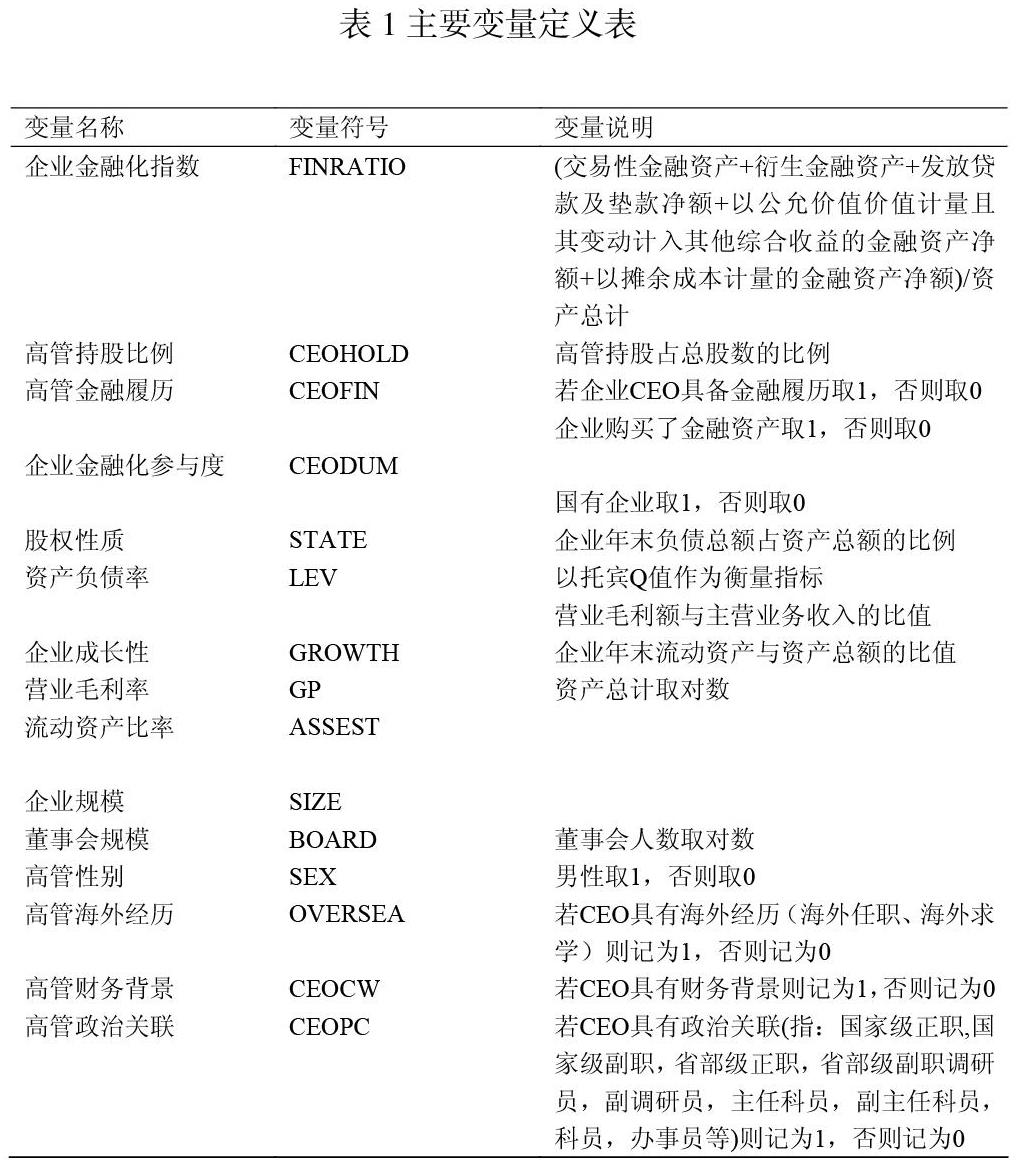

1.企业金融化指数(FINRATIO)。具体定义见表1 变量说明

3.企业金融化参与度(CEODUM)。为了更全面地衡量企業金融化,本文引入是否购买金融资产(CEODUM)这个虚拟变量进行稳健性检验。如果企业购买了金融资产,取值为1,否则为0。

(三)主要变量定义表

(四)研究模型

1. 为了检验假设1,本文构建以下回归模型:

其中,被解释变量为企业金融化指数(FINRATIO),解释变量为高管持股比例(CEOHOLD)

2. 为了检验假设2,本文将股权性质(STATE)与高管金融履历(CE-OFIN)进行交乘,构建以下回归模型:

五、实证结果与分析

(一)高管持股比例对企业金融化的影响

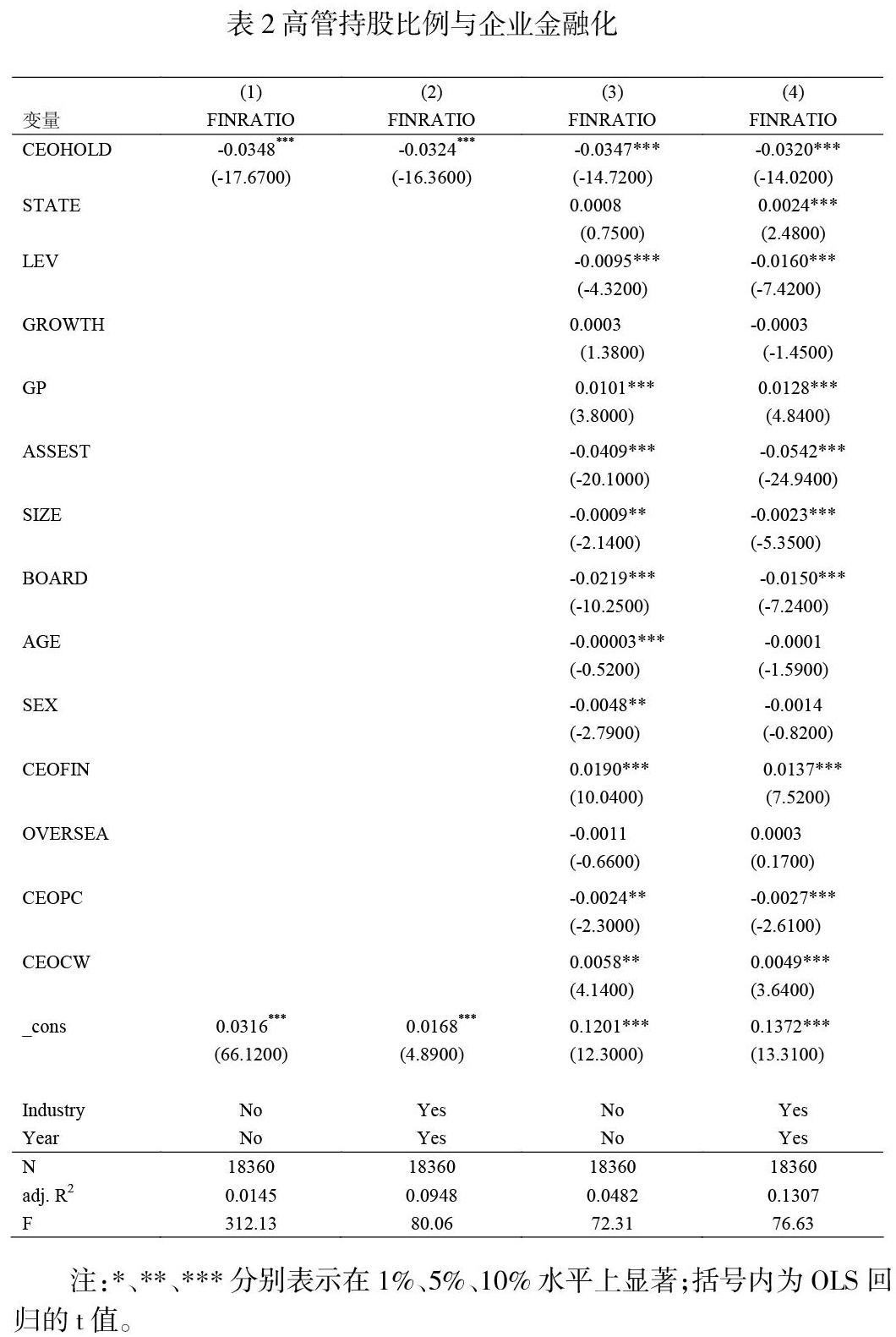

表2 报告了模型(1)的回归结果,被解释变量为企业金融化指数(FINRATIO),解释变量为高管金融履历(CEOHOLD)。列(1)结果显示,CEOHOLD的回归系数为-0.0348,且在1%的水平上显著为(t=-17.6700)。经济意义上来看,高管持股比例每增加1%时,能够降低企业金融化指数约3.48个百分点.由于企业金融化指数的平均值为0.0270,相当于高管持持股比例的增加会显著降低所在企业的金融化程度,验证了假设1 成立。为了排除其他因素的干扰,控制行业、年份效应后,列(2)的回归结果显示假设1 仍成立。加入控制变量后及控制行业、年度效应后,列(3)、列(4)的回归结果均表明高管持股比例与企业金融化显著负相关,假设1 依然成立。

(二)高管持股比例对不同股权性质的企业金融化程度的影响

回归结果如表3 列(4)所示,交互项的估计系数在1%的水平上显著为负,说明在国有企业中,若高管持股比例越高,则企业的金融化程度越低。同时,表4 列(2)、列(3)显示,在国有企业中,CEOHOLD估计系数的绝对值为0.1256且估计系数在1%的水平上显著为负,比列(4)全样本回归结果CEOHOLD估计系数的绝对值0.0317大;在非国有企业中,CEO-HOLD的估计系数的绝对值为0.0250且估计系数在5%的水平上显著为负,比列(4)全样本中CEOHOLD的估计系数的绝对值0.0317小。以上检验结果均表明假设2 成立。

六、研究结论与政策建议

(一)研究结论

本文基于委托代理理论、信息不对称理论,选取2011—2018年中国A股上市公司面板数据,研究高管持股比例对企业金融化的影响。研究结果表明,高管持股比例与企业金融化显著负相关,然后区分股权性质研究发现,相比于非国有企业,国有企业中高管持股比例与企业金融化的负向关系更显著。

(二)政策建议

针对目前我国实体企业金融化存在的问题、相关文献的结论和本文的研究结果,本文从政府和企业两个层面提出化解企业“脱实向虚”问题的政策建议。

1. 政府层面的政策建议:①考虑从供给侧出发,构建覆盖企业整個生命周期的融资服务体系;②密切关注知识产权质押融资,并且放宽实体企业信贷投放限度。

2. 企业层面的政策建议:①企业采取适当的股权激励,有助于降低金融风险,做出合理的投资决策;②完善公司治理体系,加大监督力度。

参考文献:

[1] 戴赜,彭俞超,马思超.从微观视角理解经济“脱实向虚”——企业金融化相关研究述评[J].外国经济与管理,2018,40(11):31-43.

[2] 杜勇,张欢,陈建英.金融化对实体企业未来主业发展的影响:促进还是抑制[J].中国工业经济,2017(12):113-131.

[3] 彭俞超,倪骁然,沈吉.企业“脱实向虚”与金融市场稳定——基于股价崩盘风险的视角[J].经济研究,2018,53(10):50-66.

[4] 林钟高,常青.内部控制、高管持股与业绩预告变更[J].安徽大学学报(哲学社会科学版),2019,43(04):122-136.

[5] 刘鑫.高管持股、研发支出与企业绩效的实证研究[D].中国财政科学研院,2019.

[6] Duchin R,Gilbert T,Harford J,et al.Precautionary savings with risky as-sets:When cash is not cash[J].The Journal of Finance,2017,72(2):793–852.

[7] Demir F.Financial liberalization,private investment and portfolio choice:Financialization of real sectors in emerging markets[J].Journal of Development E-conomics,2009a,88(2):314–324.

猜你喜欢

软科学(2016年12期)2017-02-07

重庆大学学报(社会科学版)(2016年6期)2017-01-19

会计之友(2016年23期)2017-01-09

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

现代商贸工业(2016年21期)2016-12-26

商业经济研究(2016年14期)2016-09-14

商(2016年26期)2016-08-10

商场现代化(2016年16期)2016-07-02

企业导报(2016年10期)2016-06-04