农村金融生态系统的改善分析

2020-11-09 06:02吴文珍贵州遵义农村商业银行股份有限公司

环球市场 2020年23期

吴文珍 贵州遵义农村商业银行股份有限公司

农村经济发展对我国综合国力的提升有重要意义,想要使农村经济水平得到进一步提高,必须对现有农村金融生态体系进行完善,使其能够具备满足现代化社会农村经济发展需求的能力。我国农村金融整体发展水平目前还无法达到标准要求,存在的问题众多,主要以金融风险隐患较大、金融支农能力弱化较为突出。不仅使农民、农业企业贷款较难,而且农村金融机构难贷款的情况越来越严重。为了解决这些问题,相关人士必须加大对农业金融生态体系改革的重视力度,将其中存在的问题采取对应的措施妥善解决,使农村金融机构的服务水平得到不断提高。只有对农村金融生态系统进行不断优化和完善,才能使各项资源得到有效配置,资金得到良性循环,使农村经济在金融生态系统的完善下,得到和谐、快速的发展。

一、充分发挥农村正规金融的作用

第一,应该对农业发展银行的定位进行重新审视,对其类型数量和主要指标进行明确,如表1 所示,使机构的作用能够辐射到中心乡镇和贫困县,拉近与农村经济之间的距离,对无法通过竞争性金融活动而获得资金支持的农村金融需求给予足够满足。

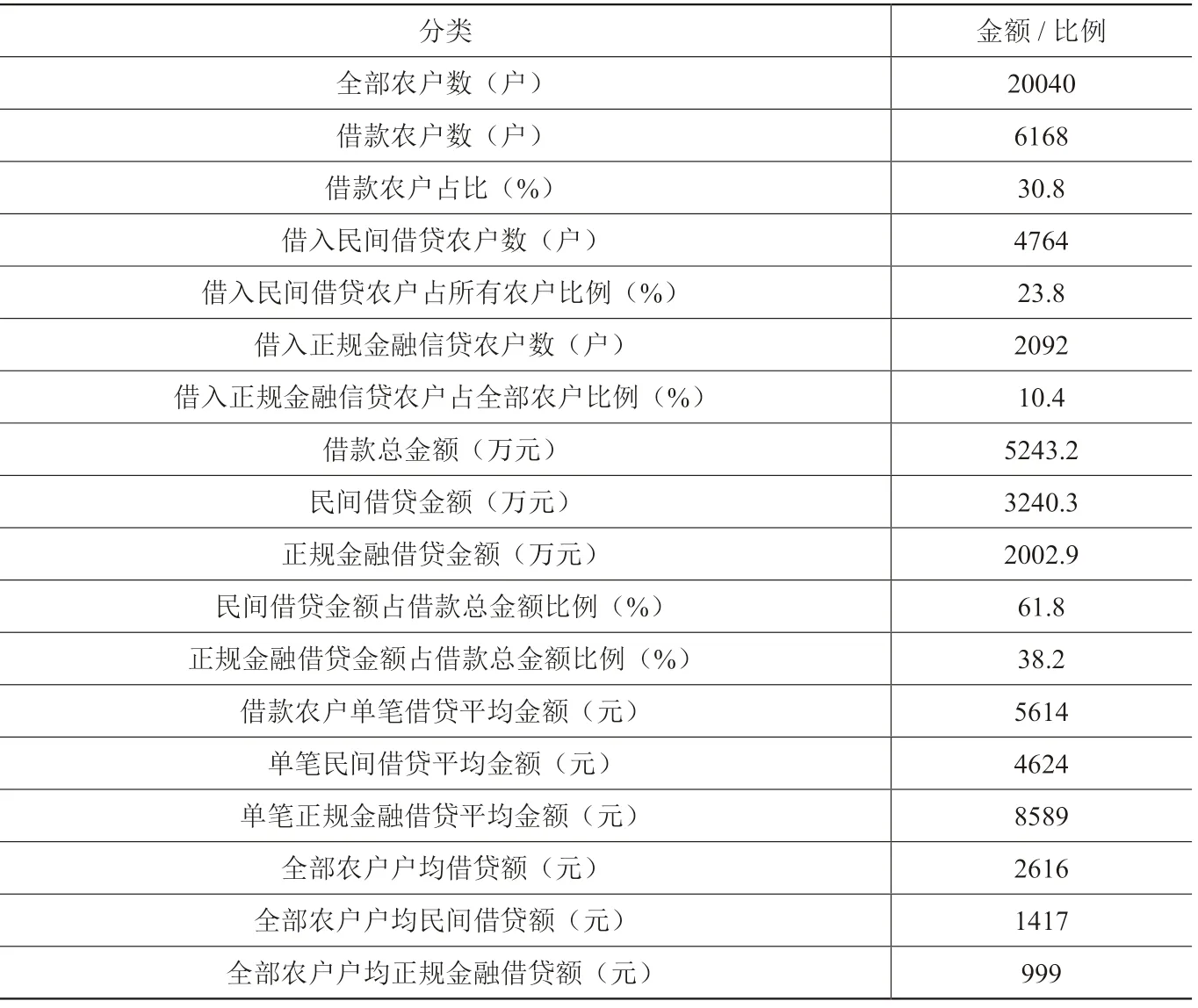

第二,在已有试点的基础上,加强对农村信用社的全面改革,将民治思想彻底替代官办色彩,健全农村金融约束机制、完善治理结构、实行民主经营管理、提高产权清晰度。在此基础上,对我国农村居民贷款规模明确了解,如表2 所示,对贷款方式进行积极创新,对信贷结构进行积极优化,使服务品种具有多样化特点,使农村经济主体农户具有的大额资金需求得到充分满足。

第三,农业银行要对城乡统筹发展具有需求的明确了解,在对风险进行有效防范的基础上,最大程度给予基层银行下放贷款的权限,使农村发展具有的资金需求得到有效满足。同时通过对国家优惠政策、财政补贴等措施的有效应用,使商业银行能够将一部分资金真正运用到开展农村金融服务相关工作中[1]。

二、强化农村金融创新

通过对目前我国农村市场金融体系展开的大量实地调查研究能够知道,农村金融市场信息缺乏对称性、金融活动频率较高、金额较小、金融网点分布较广等特点,金融需求主体不具备可变现和具有一定担保效应的抵押物,具有的法律程序意识普遍不高,严重缺乏与金融相关的知识,这些因素都是导致我国农村市场金融体系难以健全发展的因素。因此为了改善这一现状,农村金融机构要对金融产品进行不断研究,使金融市场划分较为详细,能够为农村经济主体以及广大农民提供具有差异化、特色化、个性化的金融服务。与此同时,要对新的效益增长点进行不断培养和挖掘,使业务开展范围得到进一步拓宽,降低金融机构的营业成本和征信成本,将运用现代化高科技的集约化经营模式彻底替代传统粗放型经营模式。除此之外,还要对传统金融服务方式进行不断创新,对三农信贷给予足够支持。在业务流程创新、担保方式创新、授权授信办法创新、资信评估方法创新的基础上,不断提高服务水平,使农村企业和农村用户对融资、票据流通、结算等方面具有的多样化要求得到有效满足[2]。

表1 截至2019 年底中国农村金融机构的类型、数量与主要指标

表2 2019 年我国农户借贷规模

三、优化征信制度,创造良好的信用环境

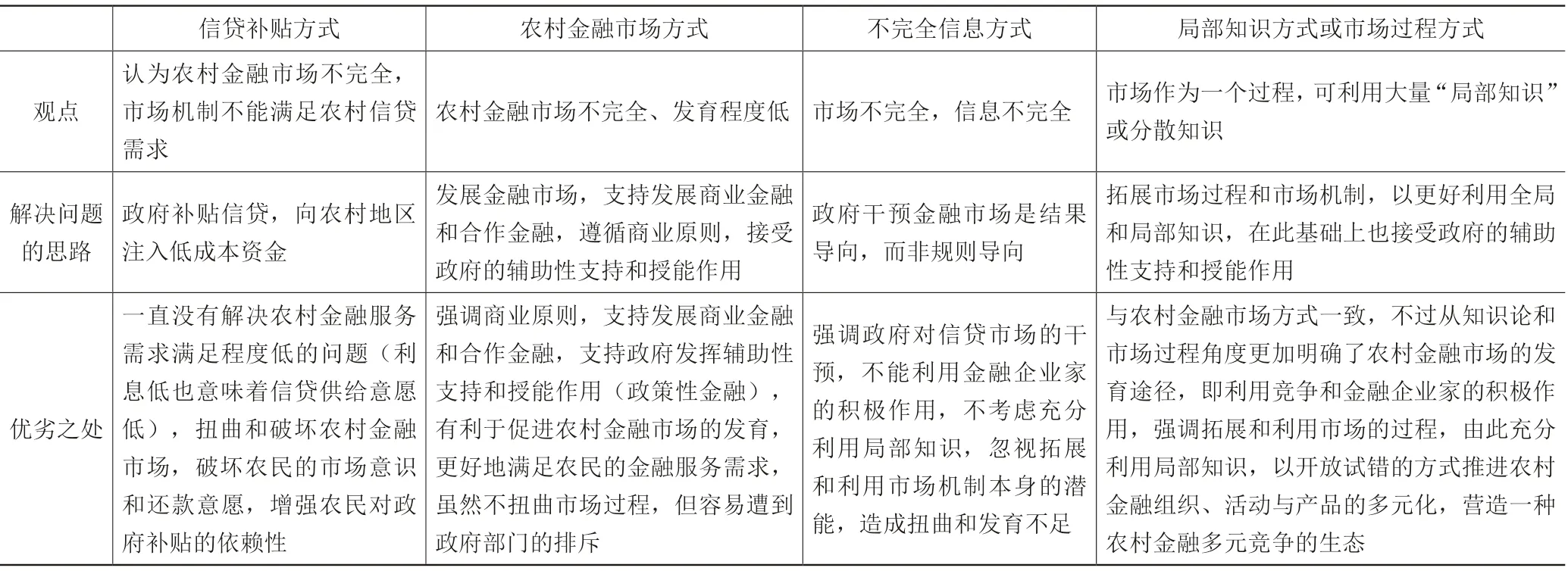

想要保证农村经济和农村金融健康发展,必须结合具体情况,建立良好的农村信用环境,这也是保障农村金融生态系统能够得到全面改善的重要途径之一。想要实现这一目标,首先要对农村金融方式进行比较,如表3 所示。

第一,政府应该积极发挥主导作用,建立信用信息平台以及农村金融机构之间的信息共享、协调平台,使银行信贷登记咨询系统具有的作用得到充分发挥。

第二,对舆论、监督、宣传、经济、法律等手段进行综合利用,对社会信用具有的逆向惩罚机制和正向激励机制进行建立和完善,对新用户建设、信用村建设、信用乡镇建设、企业信用评级等活动进行积极开展,从贷款利息收回率、企业规范改制比例、企业逃废金融债务比例、不良贷款比例这四个方面入手,对目前的金融信用环境状况进行科学衡量。促进各类资本能够主动进入农村信用评级市场,从而建立具有较高信用和诚信的社会风气。

表3 农村金融方式比较

四、结束语

根据以上针对农村金融生态系统的有效改善途径,展开的系统性分析和全面研究,我们能够更加明确的了解,想要有效提高农村金融生态系统的建立健全效果,不仅要对具体工作具有的重要性给予足够认识,还应该对导致我国农村金融生态体系无法健全的各项因素进行深入分析,并采取对应的措施对这些因素进行逐一解决。不仅能够使农村金融机构和金融服务体系存在的差别化与多样化特点得到充分彰显,从而在农村金融市场的大环境下,保证各种金融机构能够将自身具有的金融功能充分发挥出来。加强对市场开放机制的运作力度,使农村金融组织能够结合具体经济活动,实现自生、自发、自主、自治的目标。

猜你喜欢

农村金融研究(2022年6期)2022-10-08

中国注册会计师(2021年9期)2021-10-14

农村金融研究(2021年5期)2021-09-15

农村金融研究(2021年12期)2021-03-14

人大建设(2019年7期)2019-10-08

中国外汇(2019年10期)2019-08-27

中国外汇(2019年9期)2019-07-13

今日农业(2019年10期)2019-01-04

商周刊(2017年26期)2017-04-25

瞭望东方周刊(2016年45期)2016-12-07