基于时空变化的海南省邮轮旅游客源市场分析

2020-11-06 02:24:32邓海丽

海南热带海洋学院学报 2020年5期

邓海丽,孙 妍

(海南热带海洋学院 旅游学院,海南 三亚 572022)

0 引言

现代邮轮旅游是一种集观光、旅游、休闲、度假、娱乐等功能于一体的现代化高端旅游方式,具有巨大的经济效益,能带动相关产业的发展,被称为“漂浮在黄金水道上的黄金产业”.目前,欧美等发达国家和地区已经拥有较为成熟的邮轮旅游市场,但邮轮旅游需求市场逐渐趋于饱和,增速逐渐放缓,亟须开辟新兴邮轮市场,所以邮轮旅游产业正向东盟和亚太地区转移,这种转移不仅为欧美等国家和地区提供新的旅游目的地,也提供了庞大的客源市场,而中国正处于经济高速发展阶段,人民的消费水平有了较大的提高,各大邮轮公司纷纷把注意力投向中国,在中国开拓邮轮旅游市场,使得中国市场成了东盟和亚太地区市场的主体部分.随着社会经济的发展和人民生活水平的提高,邮轮旅游方式被越来越多的游客认可和青睐,目前,邮轮旅游已经发展成为我国极具发展潜力的旅游新业态.

海南发展邮轮产业具有环境优势、资源优势、地理优势和政策优势.在环境优势上,海南是热带岛屿省份,气候温和,长夏无冬,是开展邮轮活动的天堂.在资源优势上,全岛旅游资源丰富,还有良好的星级酒店配套服务,这些都可进一步转化为海南邮轮产业核心竞争力.在地理优势上,海南紧邻港澳台和珠江三角洲,与东盟国家毗邻,是新支点“中国-东盟命运”共同体蓝色纽带、“一带一路”在亚洲的新支点,拓展了邮轮经济的新空间.为了更好地发展海南省邮轮旅游,不断地拓展海南省邮轮旅游的国内外客源市场,改善海南邮轮旅游市场经营现状.本研究通过对近年海南邮轮旅游客源市场数据的分析,从时间和空间等方面着手,找出问题和原因,并针对问题提出行之有效的发展策略,为海南省邮轮旅游的健康持续发展献言献策.

1 海南省邮轮旅游发展概况

1.1邮轮旅游政策

邮轮旅游是旅游业的一种新兴业态,海南具有能够发展邮轮旅游的良好条件,发展邮轮旅游产业不仅可以使海南滨海旅游产业升级,还能为海南带来巨大的经济利益.自我国2006年正式发布《全国沿海港口布局规划》[1]以来,在建设国际旅游岛、实施共建“一带一路”倡议和建设自贸区(港)等背景助推下,各级政府相继出台一系列鼓励和支持海南邮轮旅游业的政策.如建设国际邮轮母港基础设施,离境退税,离岛免税,59国免签政策,邮轮停靠奖励,对邮轮母港航次补贴,支持海南在国际海运领域全面对外开放,创新邮轮管理政策,实施外国旅游团乘坐邮轮15天入境免签政策等;邮轮政策越来越开放,覆盖面越来越广,为邮轮旅游的快速发展提供便利的条件.国家给予海南的离境退税、离岛免税、免签证、落地签证等一系列的政策支持.在《海南国际旅游岛建设发展规划纲要(2010—2020)》[2]《国务院关于推进海南国际旅游岛建设发展的若干意见》[3]中把发展邮轮产业、建设邮轮母港、允许境外邮轮公司在海南注册设立经营性机构、开展经批准的国际航线邮轮服务业务、吸引国内大公司在海南设立邮轮公司等方面列入建设海南国际旅游岛重要战略中.党中央支持海南全岛建设自由贸易试验区和稳步推进中国特色自由贸易港建设的重要决定,从宏观层面为邮轮旅游业的发展开辟了道路,提供了巨大的发展空间.

2012年1月14日国家旅游局同意开通三亚至越南海上邮轮边境旅游线路,只需办理出入境通行证即可成行.2017年1月18日海南省旅游发展委员会、海南省财政厅印发了《海南省鼓励邮轮旅游产业发展财政奖励实施办法(试行)》[4],同年三亚旅游发展委员会出台《三亚市鼓励邮轮旅游产业发展财政奖励实施办法》[5],2018年5月30日海口市人民政府办公厅印发《海口市鼓励邮轮产业发展财政补贴实施办法》[6],目的是通过对邮轮旅游产业进行奖励来鼓励邮轮旅游产业的发展.习近平总书记“4·13”重要讲话[7]中对在逐步放宽邮轮旅游管制、优化对邮轮和邮轮旅客多点挂靠、入境免签、检疫检验等服务、三亚邮轮母港建设、邮轮航线等方面做了重要的指示,给三亚邮轮旅游产业未来的发展指明了方向.2019年7月12日海南省人民政府办公厅印发《海南邮轮港口海上游航线试点实施方案》[8],探索创新中资非五星红旗邮轮开展海上游航线试点,简化旅客登轮证件管理和查验,推动海南邮轮旅游朝前发展.

1.2邮轮港口发展现状

海南四面环海,气候温和,自然资源丰富,为邮轮旅游产业发展提供了的良好条件.近年来,邮轮产业已逐渐发展成为海南最具有特色、具有潜力、具有竞争力的新兴产业之一,目前,海南有三亚凤凰岛国际邮轮港和海口秀英港两个邮轮港口.自海南建设国际旅游岛以来,共接待国际邮轮1 037艘次和出入境游客逾84万人[9].近年来,海南省大力推进邮轮产业发展,在港口建设、航线开辟、服务保障能力、规模等方面取得了长足进步.海南的邮轮母港在全国排名靠前,美国嘉年华、皇家加勒比、丽星、歌诗达等世界著名邮轮公司都曾经访问过海南,并在海南开展始发航线或挂靠航线业务,后因邮轮政策调整、国内邮轮市场饱和导致游客量少等,邮轮旅游企业难以维持正常的经营活动,所以选择退出海南邮轮市场.

海口有海岸线长达131公里,海域面积830平方公里,处在泛珠三角经济圈和中国—东盟自由贸易区两大经济区域之间,良好的自然地理条件和区位优势是海口邮轮旅游业能够健康发展的前提.海口秀英港在琼州海峡南侧的海口湾南岸和南渡江支流海甸溪入海河口外方,地处南海船运中枢.《海口市游艇邮轮产业发展规划2011—2020》[10]《海口市城市总体规划》[11]和《海口港总体布局规划》[12]中提到,秀英港争取在未来建成国际邮轮中心,将在秀英港区规划国际邮轮码头,新建1个3万吨级集装箱泊位兼靠国际邮轮,及相应港口配套设施.

海口的邮轮旅游业起步较早,1994年9月香港丽星邮轮公司旗下的“双鱼星”号邮轮就已经成功首航海口港,距今已有20余年.钻石邮轮“辉煌号”、丽星邮轮“双子星号”等国际邮轮都曾开通过海口至越南下龙湾、胡志明、岘港、芽庄、菲律宾马尼拉、苏比克湾、老挝等邮轮旅游航线.早期海口港一直作为国际邮轮停靠港使用,2001年才确定为邮轮母港,并开通国际邮轮航线.海口的国际邮轮航线并不多,邮轮产业发展规模不大,仅在冬季开通越南岘港、下龙湾邮轮航线,接待少量访问邮轮,经营状况不理想.

三亚与美国著名的“邮轮之都”迈阿密有着极为相似的地理纬度和气候条件,受台风等极端天气影响较小,一年四季都适合邮轮航行,且距离国际航道只有不到1个小时的航程.早在20世纪90年代,三亚已经开始发展邮轮旅游业,由于当时并没有邮轮码头,所以到访的邮轮只能停在海上,邮轮游客想要上岸旅游,只能通过小船驳接.三亚凤凰岛国际邮轮港是我国第一个国际邮轮专用港口、中国南海国际航运的重要枢纽港口、21世纪“海上丝绸之路”的重要节点,该港口工程项目建设分为两期,一期建设8万吨级邮轮码头,已于2006年试营运,2007年正式通航,现代化客运联检楼设有16个边检通道,可同时接待3 000名国际游客入出境,年接待游客能力30万人次;二期新建设4个邮轮泊位,15万吨、22.5万吨的泊位各2个,其中15万吨级的已经建成,22.5万吨的仍在建设中,建成后港口的整体接待能力将大幅度提升,预计年接待游客能力可达到200万人次.据海口海关统计,2014—2017年,海南口岸进出境邮轮有503艘次、旅客达45.8万人次,其中2017年进出境邮轮86艘次、旅客6.4万人次,较2016年分别减少27.7%、52%,较2014年分别减少52.5%、94.8%,进出境邮轮数量和进出境旅客数量均呈现大幅下降[13].截至2018年12月7日,三亚国际邮轮港共运行邮轮航班120艘次,进出港总人数80 396人次,其中国际邮轮20艘次,出入境旅客约1.86万人次[14].截至2018年12月12日,三亚凤凰岛国际邮轮港已有超过820艘次国内外豪华邮轮停靠[15].

1.3邮轮旅游客源市场发展现状

根据国际邮轮协会的统计,中国是亚洲最大的邮轮客源市场,是全球第二大邮轮客源市场,虽然我国有庞大的邮轮旅游需求,但是我国的邮轮旅游市场并不火热,邮轮旅游产业没有得到充分发展.由于邮轮游客较少,邮轮旅游企业营运较为困难,除上海以外,海南以及其他省市的邮轮旅游企业都处于亏损状态.目前,海南邮轮旅游发展仍存在服务不到位、配套设施不齐全等问题,在一定程度上阻碍了邮轮旅游业的发展,使邮轮客源数量没有较大的提升.

2 海南省邮轮旅游客源市场时空结构分析

2.1邮轮旅游客源市场时间结构分析

邮轮旅游的需求受地区、人口、性别、职业、收入水平、风俗习惯的因素的影响,分析邮轮旅游客源市场特征的主要目的是为邮轮旅游的发展提供依据,通过客观分析邮轮旅游的客源结构,可以帮助邮轮旅游企业有针对性地开发邮轮旅游产品和配置港口基础设施,邮轮旅游企业还可以通过客源市场时间特征和空间结构所传递的信息,及时调整邮轮旅游航线和政策,在维持现有的重点邮轮旅游客源市场的同时不断地开拓潜在的邮轮旅游客源市场,使邮轮旅游能够健康、稳定地发展.

本文主要从邮轮游客市场的市场规模和年际变化两方面来分析海南省邮轮客源市场时间结构.从海南省旅游客源市场的地理集中、市场集中、市场份额、吸引半径和空间使用曲线等方面来分析客源市场空间结构,总结出海南省邮轮游客的行为规律.

2.1.1市场规模分析

2.1.1.1海口市场规模分析

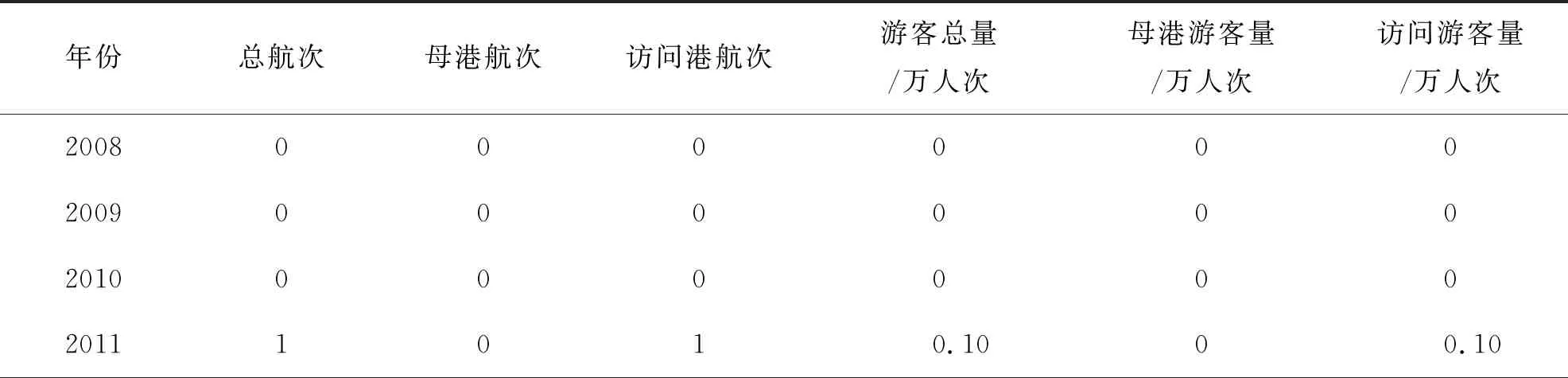

2008—2017年海口邮轮旅游航次及游客量见表1.从表1可以看出,自2008年以来,海口邮轮旅游业发展较为缓慢,2008—2013年期间,总航次只有4次,全为访问港航次,接待的访问港游客量仅为0.1万人次.自2014年起,海口港才开启母港时代,从邮轮访问港真正发展成为邮轮母港,由表1可以看出,2014—2017年期间总航次高达120次,其中母港航次117次、访问港航次3次,接待邮轮游客总量24.61万人次,其中母港游客量16.18万人次、访问港游客量8.43万人次.自开母港时代以来,海口邮轮航次呈增长趋势,已经从2014年的20航次增长到2016年的41航次,翻倍增涨,游客数量也相应增加,但2017年有所下降,航次仅有33次,游客量也远低于其他年份的游客量,尽管开通了海口至越南的春季航线以及海口至越南下龙湾、岘港、芽庄和菲律宾马尼拉、长滩岛邮轮旅游航线,并有琼州海峡直升机航线和水上飞机首飞成功的助推,邮轮游客旅游出行更加多样化、个性化,但仍无法较大程度地提高游客数量.

表1 2008—2017年海口邮轮旅游航次及游客量统计表

表1(续)

2.1.1.2三亚市场规模分析

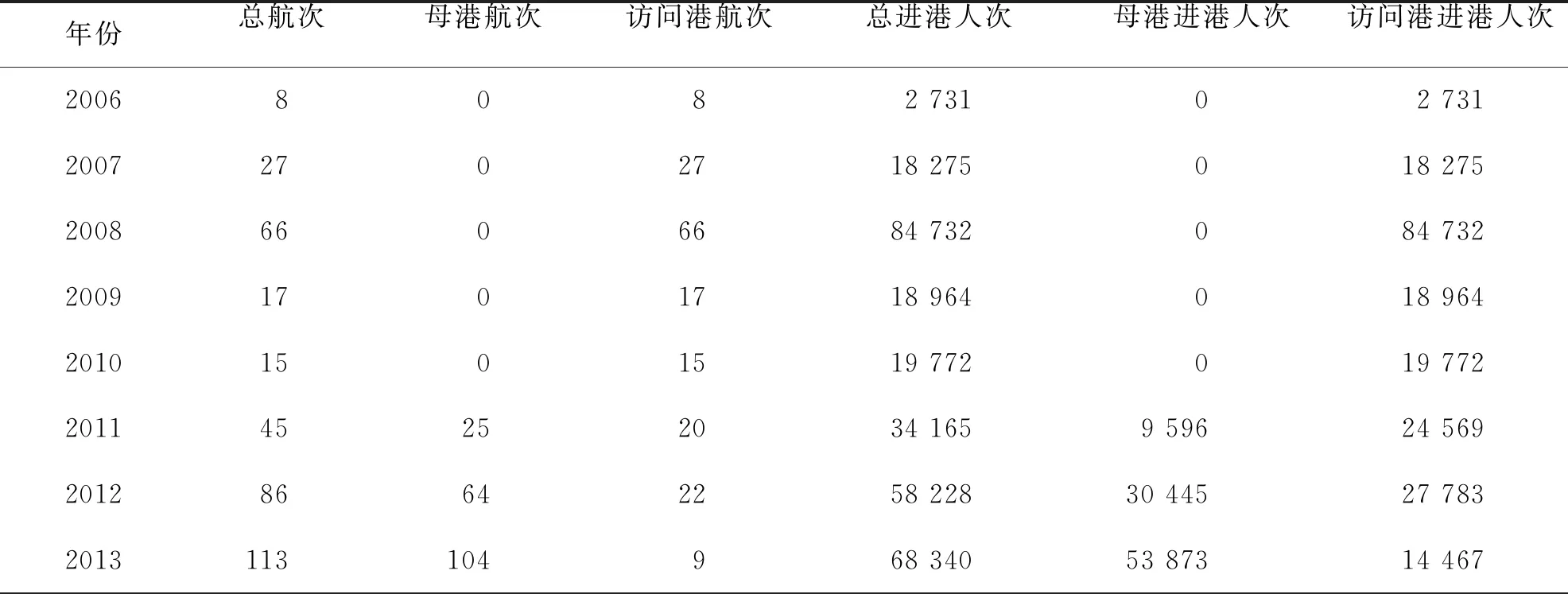

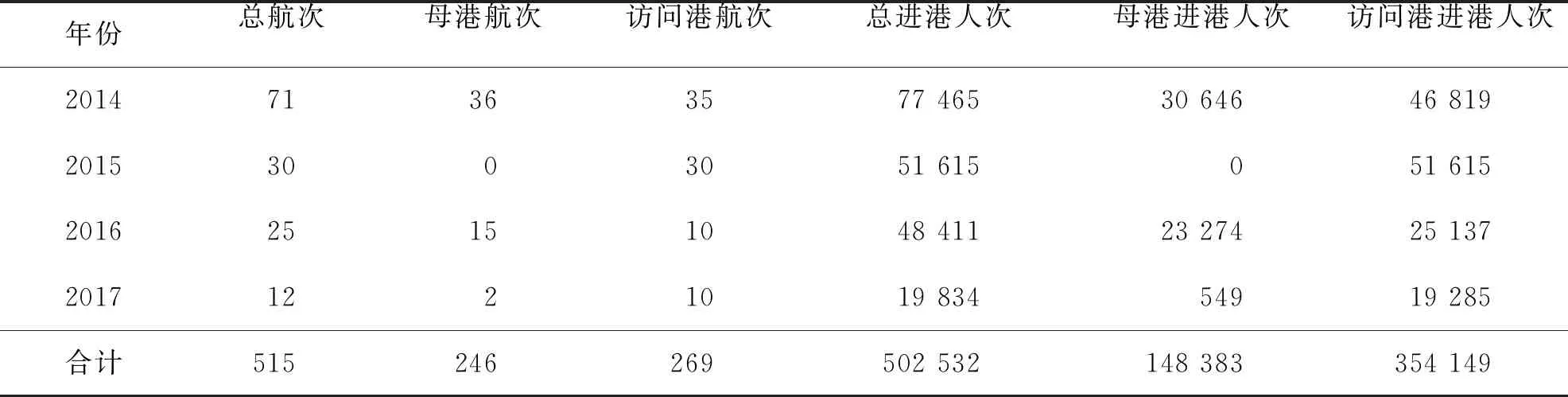

自2006年试航以来,三亚邮轮旅游业有了一定的发展,但受政策等因素的影响,各个年份发展不平衡、不充分.从航次上看,2013年的总航次最多,主要受中越双方的邮轮旅游出入境特别政策的影响,2013年11月至2014年3月期间实施的“无须办理签证”邮轮旅游出入境特别政策,给中国游客在越南岘港、下龙湾和顺化三个港口城市上岸旅游带来了极大的便利,使得三亚—越南的邮轮母港航线逐渐火热,航次大幅度增加,高达104次,成了接待母港航次最多的一年,接待的邮轮有丽星邮轮公司的“宝瓶星号”“双子星号”和海航旅业邮轮游艇管理有限公司的“海娜号”,而2013年的接待访问港航次则比较少,只有9次,仅次于2006年,接待的邮轮有哥斯达“维多利亚号”“大西洋号”和海航旅业邮轮游艇管理有限公司的“海娜号”.由于三亚凤凰邮轮港2006年11月才开始试航,当年的航行时间只有2个月,尚未形成市场规模,所以总航次是最少的,且只有访问港航次.

2006—2017年三亚邮轮旅游航次及进港人数统计详见表2.从表2可以看出,2006—2010年的母港航次为0,没有开启邮轮母港时代,三亚仅仅作为香港通往越南航线的停靠港.与其他年份相比,2011—2014年的整体接待邮轮航次较多,这主要是受接待母港航次的影响,当时的丽星邮轮公司开通了三亚至越南的母港航线,使得接待母港航次增加,而在2015—2017年期间接待母港航次回落,特别是2015年,因越南签证政策的调整,丽星邮轮公司取消了三亚至越南的母港航线,所以母港航次为0.2016年丽星邮轮公司再次开通双母港航线,后来因实施取消“多点挂靠”政策停止航行.2017年,渤海邮轮公司的“中华泰山号”开通三亚至菲律宾的母港航线,后因天气差、风浪大、体验度差等原因而取消.从进港人数上看,受建设国际旅游岛利好消息和奥运会等因素的影响,2008年是总进港人数最多的一年,且全是访问港进港人数,其他年份的进港人数变化与航次的变化几乎保持一致的,说明政策对邮轮旅游业的发展影响比较大.

表2 2006—2017年三亚邮轮旅游航次及进港人数统计表

表2(续)

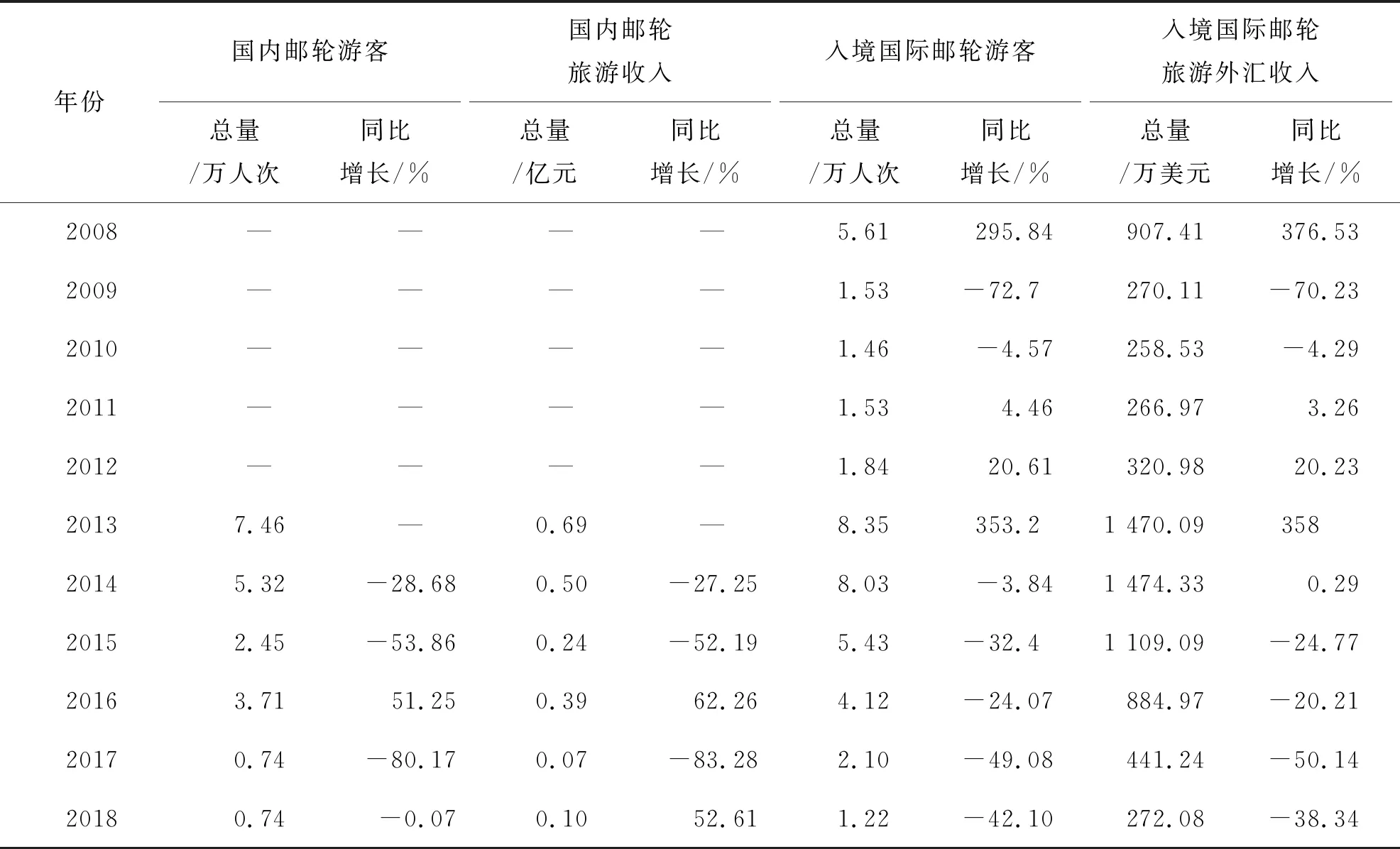

一般情况下,邮轮游客数量越多,创造邮轮旅游收入也会越多.由表3可见,2009年、2011年入境国际邮轮游客均为1.53万人次,2009年的入境国际邮轮游客旅游外汇收入270.11万美元,2011年却比2009年少3.14万美元;2013年入境国际邮轮游客数量达到8.35万人次,比2014年多0.31万人次,但入境国际邮轮游客旅游外汇收入却比2014年少了4.24万美元.

2008—2018年三亚旅游邮轮旅游接待情况详见表3.从表3可以看出,2008—2012年期间只有访问港邮轮游客,入境国际邮轮游客数量先大幅度减少后增加,增速小于减速,与2008年相比,仍有很大的差距,与2012年相比,2013年的入境国际邮轮游客数量出现大幅度增加,之后开始较少,但在入境国际邮轮旅游外汇收入方面除了2014年略有增加外,其他年份的都是逐渐递减的.国内邮轮游客数量从2013年的7.46万人次下降到2015年的2.45万人次,2016年出台的新政策使国内游客数量增加;2017年的相关政策又导致邮轮母港航次减少,随之国内邮轮游客数量减少,进而导致国内邮轮游客旅游收入相应减少.

表3 2008—2018年三亚旅游邮轮旅游接待情况统计表

2.1.1.3三沙市场规模分析

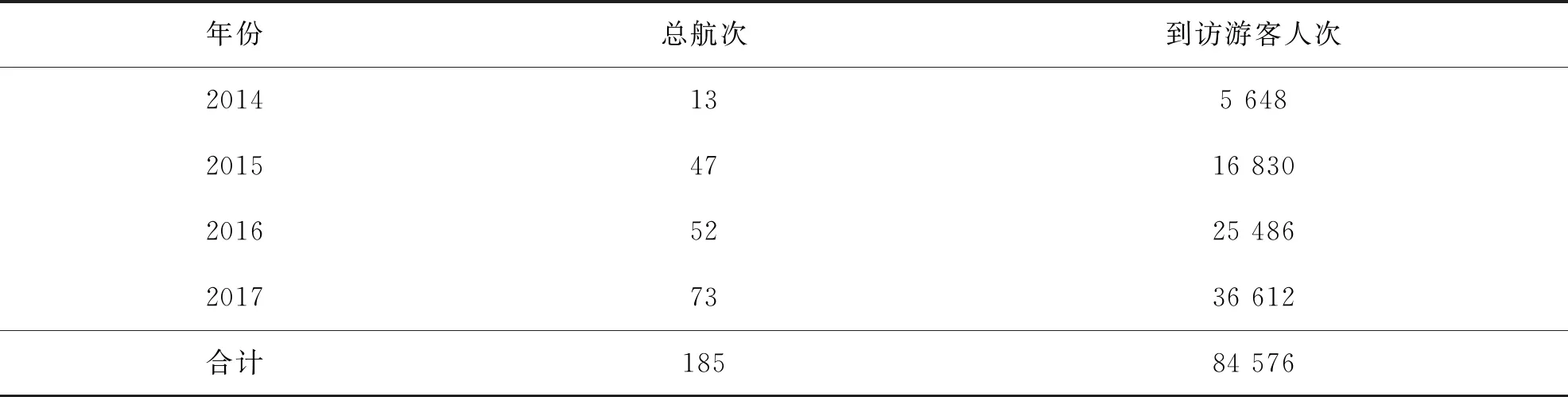

2014—2017年三沙邮轮旅游接待情况详见表4.自2013年开通三亚至三沙邮轮航线以来,由于三沙具有独特的自然景观,深受国内邮轮游客的喜爱,所以三沙邮轮旅游发展较为迅速,航次和总游客人次在逐年增加,2014—2017年期间总航次185次,总游客达到84 576人次.在航次上,2014—2017年邮轮航次依次为13次、47次、52次和73次,2017年比2014年增长了461.54%,在到访游客数量上,2014—2017年到访游客依次为5 648人次、16 830人次、25 486人次和36 612人次,2017年比2014年增长了1 397.45%.

表4 2014—2017年三沙邮轮旅游接待情况

2.1.2年际变化分析

通过分析海南近年来的邮轮客源市场年度变化特征,可以了解海南邮轮旅游业发展的波动情况.一般来说,国内外邮轮政策、邮轮游客的收入水平以及其他因素均可以引起客源市场的年际变化.本文主要从进港客流量、进港入境客流量、进港国内客流量、母港客流量量、访问港客流量、进出港客流量等方面进行分析邮轮客流量年际间差异的相对量.年际变动指数计算公式为

(1)

其中:YV是指客流量的年际变动指数(也是各个年度的客流量与平均客流量的比值),Vi是指第i年客流量,n是指年数总和.YV能反映客流量的稳定情况,当YV接近100%时,客流量就越稳定,当YV偏离100%时,客流量的波动就会比较大.

2.1.2.1海口客源市场年际变化分析

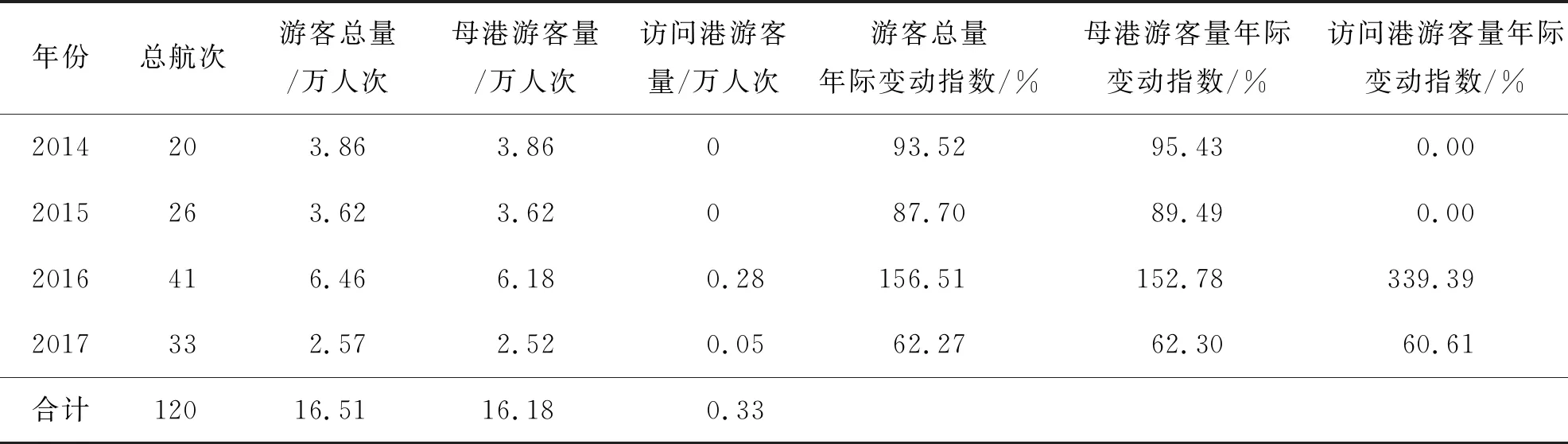

2014—2017年海口邮轮客源市场年际变化情况详见表5.由于2008—2013年期间海口的邮轮数据过少,此次年际变化分析不将其列入范围,主要是对2014—2017年期间的邮轮游客数据分析.从表5可以看出,2014年的游客总量年际变动指数、母港游客量年际变动指数都比较接近100%,客流量相对稳定,其他年份的邮轮游客总量年际变动指数、母港邮轮游客量年际变动指数、访问邮轮游客量年际变动指数都大幅度偏离100%,说明海口整体的邮轮客流量不够稳定,且波动性明显.

表5 2014—2017年海口邮轮客源市场年际变化情况

2.1.2.2三亚客源市场年际变化分析

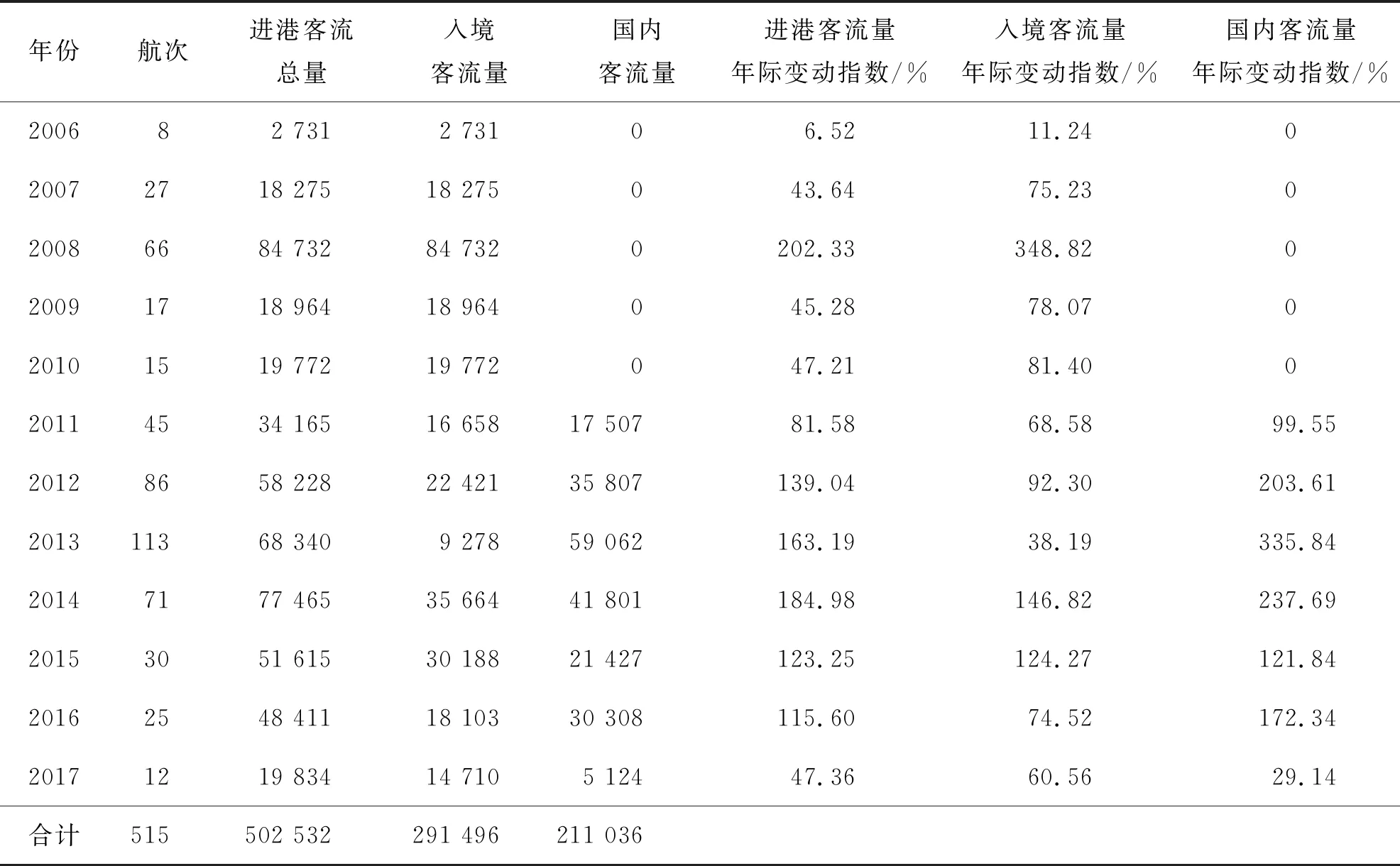

2006—2017年三亚邮轮客源市场年际变化情况详见表6.从表上数据分析,可以看出三亚市邮轮进港客流量、进港入境客流量、进港国内客流量都偏离了100%,说明三亚市邮轮旅游客源市场的波动比较大,受政策因素的影响,有些年份波动特别明显,如2008年进港客流量、进港入境客流量、进港国内客流量的变化比较大,进港国内客流量为0,进港客流量、进港入境客流量的年际变动指数则增长约1~2倍;2012—2014年进港国内客流量的变化同样比较明显,年际变动指数增长约1~2倍.

表6 2006—2017年三亚邮轮客源市场年际变化情况

2.1.2.3三沙客源市场年际变化分析

2014—2017年三沙邮轮客源市场年际变化情况详见表7.从表上可以看出,到访游客年际变动指数都偏离100%,2014—2015年到访游客年际变动指数偏低,而2016—2017年到访游客年际变动指数偏高,且超过100%,虽说客流量波动大,客流不稳定,但这是一种正向的不稳定,从到访游客数量上看,整体是呈逐渐增加趋势,说明三沙客源市场发展趋势较好.由于2014—2015年是起步阶段,到访游客数量相对较少,进而影响了整体到访游客的平均值,所以年际变动指数的偏离程度明显.

表7 2014—2017年三沙邮轮客源市场年际变化情况

2.2邮轮旅游客源市场空间结构分析

邮轮旅游客源市场的空间结构反映的是邮轮旅游客源市场的地域分布态势,是旅游客源在地理空间上的分布和组合的表现特征,一般从市场和地理上分析.衡量海南省邮轮旅游客源市场的空间集中度变化的指标分别是地理集中指数和市场集中率.

本节研究通过随机发放问卷250份,回收有效问卷207份,问卷有效率82.8%,进行分析.这些数据能够真实、有效反应海南省邮轮旅游客源市场的基本信息及出游行为特征等,以下是基于回收的有效数据所做的分析.

2.2.1地理集中和市场集中分析

2.2.1.1地理集中分析

地理集中分析是从地理的角度去衡量客源市场集中程度的重要指标,市场集中率反映邮轮游客在海南的集聚程度.其计算公式为

(2)

其中:G为客源地地理集中指数,T为海南接待邮轮游客总量,Xi为来自第i省(市)的游客数量,n为客源地总数.以此次调研的34个省(市)的样本数据计算,海南省邮轮旅游客源市场的地理集中指数为26.38,G值偏小,游客较为分散,主要客源市场不明显,邮轮旅游的宣传难度大,需要覆盖的面积较广,宣传成本会较高.为了使邮轮旅游发展更加稳定,避免客源市场过于分散所带来的高成本,可以针对客源数量相对较多的省份,适当地加大开拓市场的力度,增加邮轮游客客源数量,同时也要维持其他省(市)的邮轮旅游客源市场的游客数量,使G值维持在适中的水平,避免客源市场过于集中带来了经营高风险.

2.2.1.2市场集中分析

市场集中率是指邮轮旅游接待前几位最大客源市场在海南邮轮旅游市场中占据份额的加权和,其计算公式为

(3)

其中:MCR为邮轮旅游客源市场集中率,Ni(i=1,2,…,n)为最大几个邮轮旅游客源市场占海南邮轮旅游接待总人数的百分和.可以看出,海南邮轮接待前六位为浙江、上海、广东、山东、江苏、福建,占比分别为11.11%、10.63%、10.63%、9.66%、8.21%、7.25%,海南邮轮旅游客源市场的市场集中率G为57.49%,说明海南邮轮旅游客源市场较为集中,可以重点开拓这些省份的客源市场.

2.2.2市场份额和吸引半径分析

2.2.2.1客源市场份额分析

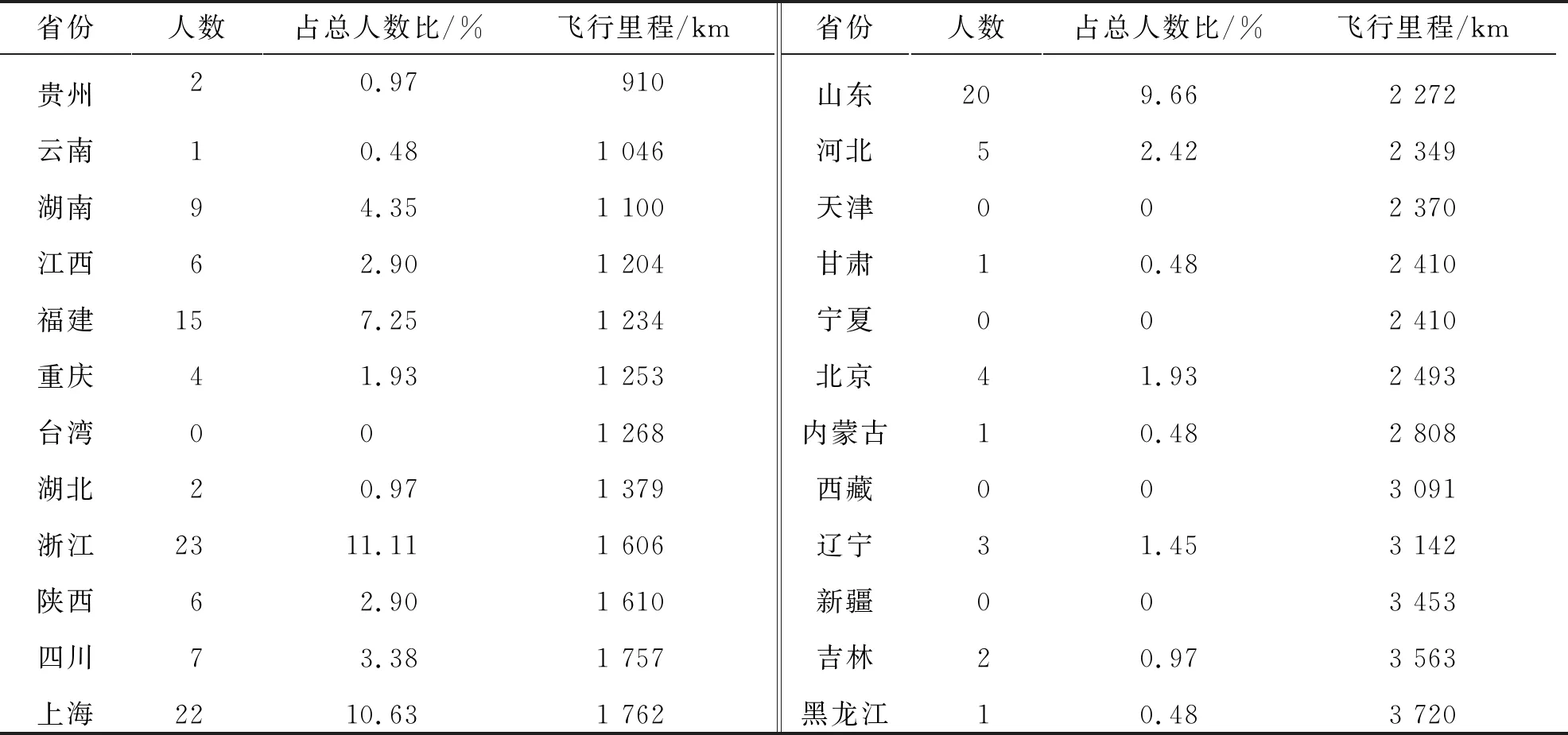

客源市场份额和飞行距离情况详见表8.通过分析客源市场的分布状况和份额大小,可以确定各省(市)游客在整个客源市场中所占的比重.其中邮轮游客的购买能力、旅游目的地的吸引力、消费偏好、交通的便利性等因素都会影响邮轮游客的消费选择,使邮轮客源呈现出不同的地域分布.了解邮轮游客的出游距离,明确旅游目的地的目标市场范围,有助于邮轮旅游企业及时调整邮轮航线、消费项目以及营销策略.

对前述207个有效问卷样本的分省域分析得出各省游客的具体数量,再用各省游客数量除以有效样本总数得到各省客源占比,得出客源市场份额占比较大的省份有浙江、上海、广东、山东、江苏、福建等,占比较小的地区主要包括港澳台、西藏、青海及新疆等地.表中飞行里程的数据来自航旅纵横官网,飞行里程数是指海口飞往各个省会城市的单程飞行距离,如海口美兰机场直飞天津滨海机场单程距离为2 370 km、海口美兰机场直飞成都双流机场单程距离为1 757 km、海口美兰机场直飞香港赤鱲角机场单程距离为452 km等.因为目前海口美兰机场没有直飞西藏拉萨贡嘎机场的航班,一般通过成都双流机场转机,所以表中海口至拉萨的飞行里程数等于海口美兰机场直飞成都双流机场的单程距离和成都双流机场直飞拉萨贡嘎机场的单程距离之和.

表8 客源市场份额和飞行距离情况

表8(续)

2.2.2.2客源吸引半径分析

客源吸引半径反映旅游目的地的吸引力大小,其计算公式为

(4)

其中:AR为邮轮旅游目的地的吸引半径,Xi为第i个客源地游客比重,di为第i个客源地与邮轮旅游目的地之间的距离,n为客源地的总数.利用客源吸引半径进行研究,必须假设邮轮旅游目的地对所有邮轮客源市场的吸引力和邮轮客源地影响客源流动的经济因素都是相同的,同时以每个邮轮旅游客源地在邮轮旅游目的地客源中所占的份额作为权重,共同推导出邮轮旅游客源地到邮轮旅游目的地的平均距离.

海南的地理位置比较特殊,乘坐飞机是大多数邮轮游客进出海南的最佳选择方式,所以本章采用34个省(市)的飞行里程数来分析客源地吸引半径(详见表8),且不考虑淡旺季、航班次数、政策等因素的影响。根据飞机里程数和海南省邮轮旅游客源市场调查数据计算,可以得出海南的邮轮旅游客源吸引半径数值约为1 649 km,此分析方法主要是从省域角度进行分析海南省邮轮旅游客源市场,即通过分析各个省(市)的省会到海南海口的飞行距离来研究邮轮客源市场的吸引半径.AR值越高,意味着吸引力越强,客源市场的分布越广,游客的数量越多,反之,游客数量越少.由于海南在我国的最南端,海口至各省会城市的距离由南向北逐渐增大,呈扇形分布.可以看出,一级客源市场主要集中在南方省(市),分别有海南、广西、澳门、香港、广东、贵州、云南、湖南、江西、福建、重庆、台湾、湖北、浙江、陕西、上海、安徽、河南和江苏,二级客源市场主要集中北方省(市),主要有青海、山西、山东、河北、天津、甘肃、宁夏和北京,其余为三级客源市场.

2.2.2.3客源市场份额与距离的关系

从表8可以看出,飞行里程数在2 000 km范围内有华南和华中地区、华东和西南地区大多数省(市)以及西北的陕西省,覆盖全国20个省(市),市场份额为81.65%.大多数省(市)的经济较为发达,经济收入水平较高,可以为邮轮旅游提供物质基础条件,加强对这些省(市)的旅游策划和宣传,可以提高邮轮旅游知名度,吸引更多的游客前来海南旅游,同时可以不断巩固海南省邮轮旅游在这些省(市)游客心目中的地位.飞行里程数在2 000~3 000 km范围时主要有华北地区、西北地区的大多数省(市)以及华东地区的山东省,覆盖全国9个省(市),市场份额为15.45%,主要有青海、山西、山东、河北、天津、甘肃、宁夏、北京、内蒙古等.飞行里程数超过3 000 km时主要有东北三省、西藏、新疆,市场份额为2.9%,都是距离较远或交通不便的省(市).

海南是一个度假游胜地,机票价格会随季节波动,旅游旺季时机票价格会偏高,邮轮旅游成本会相应地增加,在一定程度上会降低游客旅游的欲望,所以相关单位应当加快推进跨海大桥或者海底隧道的建设,吸引更多华南、西南等临近省(市)的游客通过自驾等方式前来海南参加邮轮旅游.地域因素和文化差异也会影响海南邮轮旅游的游客数量,例如内陆省(市)的一部分游客适应不了海上风浪,或者对海洋文化兴趣比较低,这会影响他们的邮轮旅游消费意愿,在这些省(市)中宣传海南邮轮旅游时,需注重消除这些不良因素的影响,加深他们对邮轮旅游的认知.目前全国有多个邮轮码头,可供游客选择的邮轮旅游产品很多,当邮轮旅游产品毫无差别或差别不大时,大多数游客会受出游成本和旅途舒适度等因素的影响,放弃远距离的海南邮轮旅游,就近选择近距离的邮轮旅游,这就影响了海南省邮轮旅游客源市场的游客数量,所以开发非同质化邮轮旅游产品和航线很重要,同时要加强区域合作,创新经营模式,避免恶性竞争,共同推动我国邮轮旅游市场健康发展.海南在开拓邮轮旅游客源市场时,需在开发邮轮旅游产品上下功夫,并重点地做好飞行里程数2 000 km以内各个省(市)的旅游宣传工作,加大对该范围内的旅游开发潜力,同时注重发展距离海南较远、欠发达地区的客源市场,多方扩充客源,使客源相对分散,降低邮轮旅游运营风险.

2.2.3客源市场空间使用曲线

旅游地空间使用曲线是指旅游地游客随着距离的变化而发生改变的一种描述曲线,反映游客量与距离的相应关系.空间使用曲线可分为基本型曲线、U型曲线和鲍尔兹曼曲线(Maxwell—Boltzman)三种曲线.基本型曲线反映的是随着旅游距离的增加,受交通距离、花费的金钱和时间、疲惫感等外出旅行阻力因素的影响,游客量会不断减少.U型曲线反映的是随着距离的增加,游客量不断减小,当旅游目的地吸引力大于距离、时间和路费成本时,游客量又会逐渐增加.鲍尔兹曼曲线反映的是随着距离增加,游客量很快上升到最大值,随后受旅行阻力的影响,游客量逐渐下降.

图1 海南省邮轮旅游客源市场空间使用曲线

海南省邮轮旅游客源市场空间使用曲线的特征:

从图1可以看出,海南邮轮旅游客源市场的空间使用曲线比较复杂,由基本型曲线、U型曲线和鲍尔兹曼曲线共同组成.在飞行里程数小于1 000 km时,呈现出鲍尔兹曼曲线走势,随着距离增加,邮轮游客数量先增长至10.63%,再逐渐下降,由于距离比较近,交通比较便利,所以海南本地、广西、广东的邮轮游客比较多,其中广东的经济水平较为发达,收入水平较高,交通也相对便利,所以邮轮旅游的阻力比较小,游客量很快上升到最大值,而贵州、云南的经济水平相对较低,且飞行距离也逐渐增大,有一定的邮轮旅游阻力,所以邮轮游客数量逐渐下降,所以才呈现出鲍尔兹曼曲线走势.飞行里程数在0~2 500 km时海南邮轮旅游客源市场的空间使用曲线由多条基本型曲线、U型曲线和鲍尔兹曼曲线组合而成,走势不尽相同,总体上反映了距离较近、经济相对发达省(市)游客较多,如浙江、上海、广东、山东、江苏、福建,距离较远、经济欠发达省(市)游客较少,如青海、山西等.飞行里程数在大于或者等于2 000 km时海南邮轮旅游客源市场的空间使用曲线也较为复杂,从总体上看,趋于由鲍尔兹曼曲线和基本型曲线组合而成,大多是距离较远且经济欠发达的地区.

3 结论与建议

从总体上看,海南省的邮轮旅游客源市场发展并不理想,但从我国经济社会发展状况、旅游人口数量、越来越多的开放政策上来看,海南的邮轮旅游发展前景还是可观的.

从客源市场的时间结构上看,邮轮游客数量很不稳定,受政策等因素的影响,大多数年际变动指数的变动幅度大.免签政策、邮轮奖励政策等在不同程度上影响了海南邮轮旅游企业的经营决策,所以即便是拥有了全球这个庞大的境外邮轮客源市场,没有好的政策配套,海南的境外邮轮客源市场也很难有较大的发展.因此现阶段可以适当提高邮轮旅游企业奖励额度或给予境外邮轮游客岸上优惠,吸引更多的邮轮和境外游客到来,待境外邮轮客源市场发展较为成熟时,再逐步调整政策.同时积极发挥邮轮母港的作用,一是加快大型邮轮的建造或者购置适合远航的大型邮轮,发展多样化的邮轮旅游航线;二是加大信息技术的投入,加强邮轮与航空的合作,出台相关的政策,简化境外游客通过航空入境和邮轮出境的手续,吸引更多境外游客.

从客源市场的空间结构上看,一是海南邮轮旅游客源市场较为集中;海南的境外邮轮游客不足,境内邮轮游客主要分布在浙江、上海、广东、山东、江苏、福建等地区.由于这些省份的客源市场具有较大的发展潜力,飞行距离适中,经济收入水平相对较高,飞行成本不是邮轮旅游最大的阻力,旅游目的地更具有吸引力,所以可以加大这些客源市场的开发力度.二是海南的旅游客源吸引半径为1 649 km,客源市场空间结构主要集中海南、广西、广东、贵州、云南、湖南、江西、福建、重庆、湖北、浙江、陕西、上海、安徽、河南、江苏等省份.在发展邮轮旅游时既要考虑客源吸引半径,也要考虑消费能力.结合旅游客源吸引半径和2018年省份GDP数据排名,可以将广东、湖南、福建、湖北、浙江、陕西、上海、安徽、河南、江苏等最有发展潜力的省份列为重点开拓客源市场;而海南、广西、贵州、云南、江西、重庆是在旅游客源吸引半径范围内飞行距离较小的省份,即使是GDP排名较落后,但飞行成本较低,也有一定的发展空间;山东、四川、河北、北京、辽宁等则是GDP数据排名靠前的省份,虽然会受飞行成本和替代品的影响,但当邮轮旅游产品和目的地吸引力足够大且有较高的经济收入支撑时,这些省份的客源市场也有很大的发展潜力,所以开拓飞行距离较小或GDP排名较落后省份的邮轮客源市场时,要加大旅游宣传力度和采取有效的营销策略.三是南方省(市)是海南邮轮旅游客源市场的主体,主要是受交通因素的影响,进出海南的成本比较高,在一定程度上制约了海南邮轮旅游的发展.所以可以通过加强与海口轮渡的合作,尽可能减少邮轮旅游时间成本,减轻邮轮旅途的不适;加强海口邮轮与三亚邮轮之间、海口邮轮与国内其他城市的邮轮之间、三亚邮轮与国内其他城市的邮轮之间的区域合作,相互输送邮轮游客,共同发展;加强与湛江的直升机航线合作,降低邮轮旅游时间成本,增加岛外客源数量.另外,相关部门应该加大力度推进在琼州海峡建设海底隧道或是跨海大桥项目,改善海上交通条件,实现拓展岛外客源市场的目的.

猜你喜欢

军事文摘(2021年22期)2022-01-18 06:21:58

加油站服务指南(2021年7期)2021-10-14 07:28:26

锦绣·下旬刊(2019年5期)2019-09-10 07:22:44

旅游纵览·行业版(2017年8期)2017-09-02 23:29:32

水道港口(2016年3期)2016-04-07 13:50:11

天津经济(2015年10期)2015-02-28 16:46:47

华侨大学学报(哲学社会科学版)(2015年4期)2015-02-27 14:58:25

集装箱化(2014年10期)2014-10-31 18:26:46