2019年黑龙江大豆市场分析报告

2020-10-31 06:31:50陈子刚伞学龙黑龙江省粮食信息和技术中心

黑龙江粮食 2020年5期

陈子刚 伞学龙(黑龙江省粮食信息和技术中心)

一、大豆生产情况

2019年为继续推进实施国家“大豆振兴计划”,给良好开局奠定基础,我省及时公布了相关惠农政策,其中3-4月份,两次公布2019年黑龙江省大豆玉米生产者补贴政策,明确说明2019年继续实行大豆和玉米生产者差异化补贴政策,大豆生产者补贴每亩高于玉米生产者补贴200元以上,大豆生产者补贴每亩不超过270元,提振农户大豆种植积极性仍然较高,据国家粮油信息中心预测数据显示,2019年我省大豆种植面积达到6420万亩,约占全国大豆面积的45.99%,较上年增加1068万亩,约占全国增加面积的77.3%,但由于在大豆生长后期我省强降雨天气较为频繁,大部分地区都出现了地块积水现象,对大豆的生长带来了一定的不利影响,导致单产有所下降。

2015-2019年黑龙江大豆生产情况统计表 单位:万亩、万吨、斤/亩

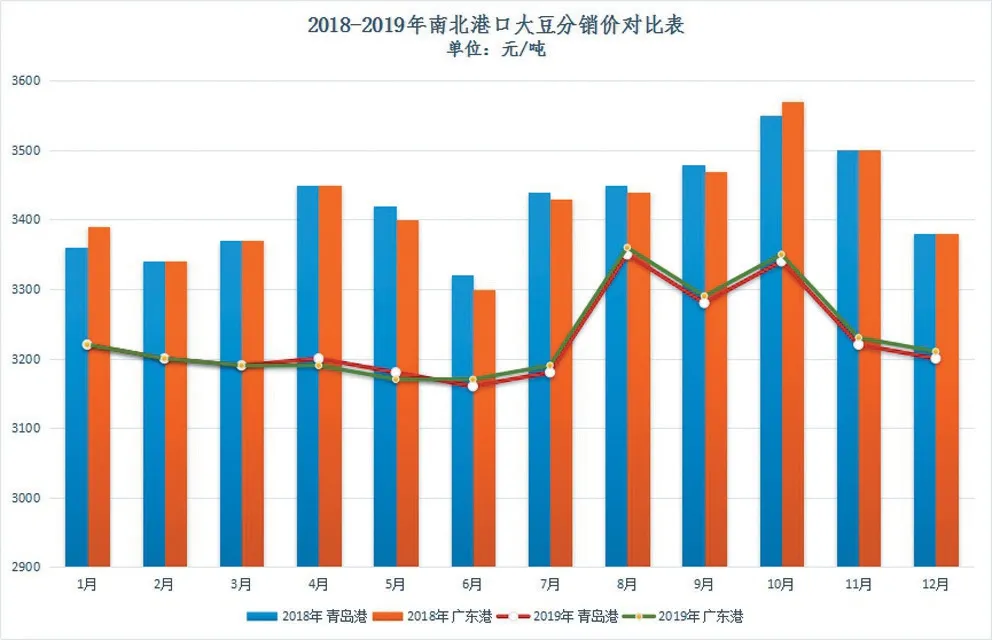

二、大豆价格走势分析

2019年我省大豆价格走势动荡曲折,总体行情偏弱于2018年,大豆市场价格处于较低水平,其中1-4月份基层农户卖粮变现需求较强,叠加中美贸易关系开始缓和,国内市场对进口大豆到货有所期待,打压大豆现货行情持续偏弱运行,5月份才开始回暖,这期间主要是供需结构偏紧对于价格上涨的贡献最多,由于基层优质粮源持续减少收购商不断提价推动行情走强,直到9月末我省新豆陆续收割上市,阶段性供应压力随之而来,加上新豆质量稍差,市场主体压价情绪较浓,新一波明显的下跌行情再次出现,按照我省大豆价格运行走势,可分为以下几个阶段:

数据来源:黑龙江省粮食信息和技术中心

第一阶段(1-4月)农户卖粮变现需求增加,打压大豆价格直线下滑。

元旦过后,春节假期再次逼近,现货购销时间持续缩短,基层农户迫于变现还贷压力,售粮积极性较高,阶段性的供过于求拖累价格持续下滑,尤其是2月份整个国内市场被节日氛围所笼罩,市场交易处于停滞状态,直至月末市场购销才逐步缓慢恢复,加上当时中美双方贸易谈判进展相对顺利,市场预期进口大豆数量未来或将增加,在一定程度上打压大豆现货行情,随着3月份省内气温不断升高,农户开始购买种子、化肥等物资,为春耕做准备,资金需求大幅提升,开始“扎堆”卖粮,市场供应持续宽松,加上余粮品质差异较大,青豆占比较多,价格行情缺乏利好支撑,另外北安地区省级储备收购价格由最初的3440元/吨调整到3400元/吨,这也给市场释放出了利空的信号,截至4月末大豆市场平均格降至3365元/吨,较年初下跌70元/吨,跌幅约为2%;较去年同期下跌102元/吨,跌幅约为2.9%。

第二阶段(5-6月)中美谈判再现僵局,关税提高支撑豆价开始反弹。

5月份我省大豆行情开始反弹,由于春播工作展开,基层农户无暇顾及余粮销售,售粮积极性下降,导致市场上量进度放缓,而大部分粮源基本转入贸易环节,贸易商对后市抱有利多预期,惜售挺价心理日益凸显,市场供应缺口逐渐增大,加上2018年秋收前我省遭遇霜冻灾害影响,部分地区大豆产量及质量下降,青豆数量占比较大,随着市场的不断消耗,市场优质粮源紧缺,优质优价现象明显增强。另外,中下旬中美贸易谈判陷入僵局,中美双方再次提高关税,大豆进口成本增长,市场需求受到严重影响,提振我省大豆市场行情持续偏强运行;进入6月份后,我省正处于青黄不接时期,市场供应持续减少,供需基本面推动大豆行情上涨;加上部分企业存在刚性补库需求,提振省内大豆价格走强,虽然6月17日,2019年临储大豆竞价交易拉开帷幕,由于拍卖粮源年限较长,质量偏差,成交量及成交价在第二轮拍卖时便出现明显下滑,加上投放总量不大,对价格抑制有限,6月份大豆平均价涨至3409元/吨,较4月最低时上涨44元/吨,涨幅1.3%;较上年同期下跌61元/吨,跌幅1.8%。

第三阶段(7-9月)临储大豆持续供应市场,大豆价格窄幅波动。

7月份国家临储大豆拍卖进入常态化,市场供应持续宽松,由于临储大豆年限偏长,质量稍差,大部分只能用于油脂压榨企业,而随之豆制品消费淡季来临,企业陆续进入停机检修期,参拍热情持续下降,多以随用随采为主,市场购销较疲软,豆价上涨动力不足,出现小幅回落;8月中旬至9月初受台风登陆影响,我省强降雨天气持续增多,导致部分地区发生洪涝灾害,对新季大豆产量构成威胁,叠加9月2日之后临储大豆拍卖戛然而止,新豆尚未开始收获,市场供应量持续缩减,而省内各地院校已经开学,豆油、豆制品市场需求提升,部分企业开始补库,支撑豆价出现回暖迹象,涨至最高点3450元/吨左右,但仍较上年同期下跌15元/吨,跌幅0.4%。

第四阶段(10-11月)季节性供应压力增强,大豆价格开始下跌。

10月份我省新季大豆进入集中收割高峰,现货供应由陈向新过渡,贸易商对陈豆出货积极性增强,同时,随着新豆批量上市,现货供应持续宽松,受2019年产大豆质量稍差影响,市场主体入市较为谨慎,对新豆收购热情并不积极,多在观望后市行情,导致新豆开秤收购价格偏低,11月份我省大豆季节性供应压力进一步凸显,打压价格一路下行,跌至年内最低点,市场平均价格为3360元/吨,较9月年内最高点下跌90元/吨,跌幅2.6%,较上年同期下跌107元/吨,跌幅3.1%。

第五阶段(12月)年前主体开始“抢粮”,提振大豆价格上涨。

由于2020年新年较往年有所提前,导致大豆传统购销期持续缩短,受减产预期影响,随着农户手中余粮持续减少,货源大多转到贸易商手中,优质豆源较为紧缺,市场主体对后市看涨预期持续增强,挺价惜售情绪较浓。同时,我省降雪天气较多,物流运输受阻,运费成本不断上涨,市场粮源流通不畅,用粮企业上量相对困难,纷纷提高收购价格,市场主体开始进入“抢粮”大战,加上部分持粮农户盼涨心理严重,各地基层收购价纷纷上调,另外,中储粮直属库再次提价为市场提供了利好支撑,大豆市场平均价涨至3425元/吨,较10月份上涨20元/吨,涨幅0.6%。

三、大豆市场供需情况分析

1. 收购情况

2019年我省大豆市场购销低迷格局依旧没有改变,收购主体收购积极性不高,农户惜售心理较浓,据黑龙江省粮食局数据显示,自2019年10月1日至2020年4月30日,我省大豆累计收购量275.5万吨,较上年减少22万吨;其中商品粮收购量为235.5万吨,较上年增加7.5万吨;中央储备轮换收购35万吨,较上年减少17.5万吨,地方储备收购5万吨,较上年减少12万吨。

2. 拍卖情况

2 0 1 9 年临储大豆拍卖可谓是“来也匆匆,去也匆匆”,6月17日至9月2日国家启动了2013年产临储大豆竞价销售,较上年推迟了一个星期左右,共投放12期,较上年减少8期,至此临储大豆去库存基本结束。据统计,本年度国家临储大豆累计共投放155.52万吨,较上年减少410.9万吨;成交量达58.1万吨,较上年减少142.59万吨;其中,我省2013年产大豆累计投放81.97万吨,较上年减少319.94万吨;实际成交33.38万吨,较上年减少117万吨。

3. 铁路外运情况

2019年我省大豆产量有所增加,但需求增长较慢,部分地区大豆销售仍较困难,其中1-2月份正值春运期间,铁路运力较为紧张,且市场购销基本停滞,大豆外运量持续下降;4-6月份中美贸易谈判再次陷入僵局,关税提高,导致进口大豆需求降低,支撑市场主体对国产大豆提货心态增强,但8月份我省出现强降雨天气,部分铁路线被冲毁,导致大豆外运粮降至春节后第二低点6.4万吨,仅较2月份增加0.4万吨,而从9月份开始新豆陆续上市,市场外运量才有所增加,但仍低于上年同期水平,据黑龙江省粮食局监测数据统计,2019年1-12月份我省大豆外运量为133.6万吨,较上年减少9.9万吨,究其原因主要在于,一是中美贸易关系有所缓和,大豆进口量不断增加,二是我省大豆消费有限,油用加工效益不高,食用消费空间不大;三是我省距销区路程远、运费高,与进口大豆存在价格差距,缺乏市场竞争力。

数据来源:黑龙江省粮食局

四、大豆压榨量及压榨利润变化情况

2019年虽然中美贸易关系有所好转,进口大豆陆续放量,但由于非洲猪瘟持续影响豆粕等饲料消费,导致国内大豆压榨量较上年仍处于弱势运行,据不完全统计,大豆压榨总量为8675万吨,较上年减少351万吨,其中,2019年进口大豆压榨量为8332万吨,较上年减少281万吨,降幅3.3%,其中2月份因春节缘故压榨量偏小,仅361万吨,其余月份均保持在600-800万吨左右,而12月份因为中美第一阶段贸易协议基本达成,低价美豆进口开始增量,加上春节前市场集中备货需求提升,国内加工企业大豆压榨量涨至全年最高值920万吨,较上年同期增加228万吨,涨幅约24.8%。

综合2019年全年大豆压榨利润情况看,全年国内企业压榨利润波动幅度较大且较为频繁。其中10月-12月份,国产与进口大豆压榨利润均表现良好,主要受这一期间豆油价格持续大幅上涨带动,马来西亚棕榈油释放利好,加上国内豆油库存水平同比偏低,带动豆油期现货价格上扬,但由于国内非洲猪瘟疫情影响,市场生猪复养困难,年内豆粕行情持续受到抑制,在一定程度上拖拽榨利水平。

1. 国际期货行情分析

2019年国际期价的起伏波动始终以中美贸易关系发展趋势为导向,年初受中美两国再次进行贸易谈判影响,暂时停止互加关税,进口大豆到港成本下降,中方企业开始陆续进口美豆,提振美豆进口量逐渐增加,2月下旬主力合约收盘价攀升至923.7美分/蒲式耳,但好景不长,进入3月份,中美贸易谈判再次陷入僵局,因为两国领导人的会面时间推迟到4月底,加上美国农业部供需报告不断释放利空信号,美国玉米播种耽搁或促使农户将更多的玉米耕地改种上大豆,进而造成大豆播种面积超过政府预期,同时,南美大豆已经开始批量上市,并且部分产区创历史纪录,市场供应量庞大,导致美豆出口销售急剧下滑,打压主力合约价格下滑,5月上旬降至最低点809.25美分/蒲式耳,不过中旬开始,美国中西部地区大豆播种工作受到多雨天气的严重耽搁,单产潜力也受到威胁,加上6月末中美两国同意不再互加新关税,双方贸易关系趋向缓和,中国恢复采购美国农产品,大豆出口销售数据表现良好,主力合约价格小幅回暖,直至12月份中美双方贸易磋商终于取得初步进展,达成“第一阶段”贸易协议,中方将增加大豆进口,同时阿根廷新政府大幅调高大豆出口关税,进一步对美豆行情形成利好支撑,提振主力合约价格创下943美分/蒲式耳的年度最高水平,较年初上涨19.3美分/蒲式耳,涨幅2.1%。

2. 大豆进口量小幅回升

自2018年12月以来,中美两国进行了多轮谈判来解决贸易问题,基本无果,加上2019年8月份中美贸易关系降至历史冰点,中国政府称,2019年9月1日起另加征5%关税,导致美国对华大豆出口几近停滞,但是自那之后,中国发放更多的美豆免税进口配额,中方通过采购美国大豆来释放谈判善意,同时,由于中美贸易战升级,中国买家不断把目光投向南美大豆,巴西成为头号供应国,但经过中美两国不断的贸易磋商谈判,12月份双方基本达成第一阶段贸易商协议,两国贸易关系走向缓和,美豆进口数量激增,据海关发布的数据显示,2019年我国大豆进口量为8851万吨,较上年增加47万吨,增幅为0.5%,其中,巴西大豆进口量为5767万吨,较上年减少840.8万吨,降幅12.72%;美豆进口量为1694万吨,较上年增加30.4万吨,增幅1.82%。

数据来源:国家粮油信息中心

数据来源:国家粮油信息中心

七、2020年大豆市场展望

大豆种植方面,众所周知,2019年我省大豆补贴标准为255元/亩,而玉米仅有30元/亩,从补贴收益的角度来算,大豆就比玉米多出225元/亩,而我省为落实国家关于2020年玉米和大豆种植面积“双稳”的总体部署以及农业农村部关于“适度增加玉米面积”和“增加粮食产量”的具体要求,在2019年基础上,我省2020年大豆补贴标准基本保持稳定,玉米补贴标准适当提高,每亩补贴高于玉米200元,虽然大豆补贴没有较低变化,但是种植户相当于吃了定心丸,而且对于下一年播种也能更好的把握收益,另外,受今年的新冠肺炎疫情影响,春节过后大豆市场价格持续攀升,达到了近几年的最高水平,种植户或对2020年的大豆价格有了更高的期待,种植积极性可能会继续提升,大豆种植面积将保持平稳或增加。

大豆供求方面,从19年国家临储大豆的成交情况来看,库存拍卖基本完毕,大豆将完全进入市场化,随着国产大豆产量的增加,市场供应持续宽松,加上国内生猪养殖陆续恢复,猪肉价格的逐步回调,食用植物蛋白需求增加幅度可能下降,市场或将重回供过于求的局面,这将限制国产大豆价格的上行空间。经过一年多的消化,中美贸易摩擦的影响力已经趋弱,下一步更应关注新冠疫情对全球经济以及农产品进出口贸易的影响。

猜你喜欢

今日农业(2022年16期)2022-11-09 23:18:44

中国化肥信息(2022年5期)2022-08-30 01:58:26

今日农业(2021年20期)2021-11-26 01:23:56

今日农业(2021年14期)2021-10-14 08:35:34

今日农业(2020年20期)2020-12-15 15:53:19

今日农业(2020年18期)2020-12-14 19:08:44

中国新闻周刊(2019年46期)2019-12-20 08:42:17

新农业(2016年14期)2016-08-16 03:33:11

书香两岸(2014年4期)2014-05-30 08:11:12

书香两岸(2014年4期)2014-05-30 08:11:12