多重因素影响下的世界经济金融前景展望

2020-10-29 02:16陈卫东

中国经济报告 2020年5期

【提 要】2020年,新冠疫情肆虐全球,不仅对世界经济增长和金融市场形成冲击,而且更深层次地改变了后疫情时代全球经济金融格局的演变方向。本文首先分析了新冠疫情对世界经济和国际金融市场造成的短期影响,以及各国为应对新冠疫情所采取的宽松政策对全球经济埋下的长期隐患——全球债务危机已经成为后疫情时代最大的“灰犀牛”。随后,本文分析了多重因素交织下,世界经济、全球产业链以及国际经济贸易格局的长期发展趋势和演变方向。

【关键词】 新冠疫情;世界经济;流动性陷阱;债务危机

一、新冠疫情对全球经济金融市场的短期影响

(一)全球经济在疫情冲击下陷入深度衰退

2020年,随着新冠肺炎疫情在全球的扩散及其冲击的加剧,全球经济陷入深度衰退。根据我们的估算,一季度和二季度全球经济增速(环比折年率)分别降至-10.8%和-22.1%。需求方面,受国际贸易和投资大幅萎缩的影响,利润下降导致企业裁员和破产数量增加,并进一步导致居民收入下降,削弱了消费。荷兰经济政策分析局(CPB)的数据显示,2020年二季度全球货物贸易量同比下降了12.5%(一季度同比下降2.7%),远高于2008年金融危机时期,创下自2000年有记录以来的最大跌幅。联合国贸发会议(UNCTAD)预计,2020年全年外商直接投资(FDI)流量将减少至1万亿美元以下,较2019年的1.54万亿美元下降近40%。供给方面,航空、旅游、酒店、零售等服务业首当其冲受到影响。目前全球已有23家航空公司倒闭。据国际航空运输协会预测,全球航空业损失将达到4190亿美元,共有3200个航空相关岗位面临裁撤。与此同时,人员缺位、物流阻滞、零库存管理导致全球供应链多环节受阻,对全球产业链高度依赖的汽车、光电子行业一度面临产业链断裂的风险。从先行指标看,摩根大通全球综合PMI指数从2020年2月起持续5个月低于荣枯线,4月和5月降至历史最低点后开始反弹。当前,随着欧美等主要经济体逐渐复工复产,企业生产开始逐渐回升,摩根大通全球综合新订单PMI指数分别于7月和8月回升至荣枯线以上。然而,全球疫情形势依然严峻,发达经济体疫情不断反复,印度、巴西等新兴经济体疫情困难重重,就业持续疲软导致消费者信心指数持续低位运行,加剧了后续经济复苏的难度。

1.美国经济严重萎缩。新冠疫情结束了美国历史上持续时间最长的经济扩张周期。2020年一季度美国GDP环比折年率跌幅达到5%,二季度为31.7%,成为有记录以来美国经济最大季度跌幅,远超2008年金融危机时期。从需求侧来看,一季度,美国消费、私人投资、出口和进口分别下降6.9%、9%、9.5%和15%;二季度,美国消费、私人投资、出口和进口分别下降34.1%、46.2%、63.2%和54%。从供给侧来看,一季度和二季度,美国工业产值分别下降1.9%和14.4%,二季度失业率高达13%。尽管在重启经济后,美国PMI指数由4月份最低点41.5升至8月份的56,表明其工业生产有所修复。但由于疫情反复和就业回升不及预期,密歇根大学消费者信心指数持续低位运行,表明私人消费依然疲弱。同时,美国非金融企业债务高企,破产申请数量大幅增加,私人投资更趋乏力。消费和投资的双疲弱表明美国经济长期韧性不足。

2.欧元区深陷低增长泥潭。近年来,欧元区经济持续低迷,叠加当前新冠疫情冲击,经济前景可谓雪上加霜。前期疫情影响最严重的四个成员国德国、法国、意大利与西班牙恰恰是欧元区前四大经济体,欧元区经济驱动力进一步削弱。一季度和二季度,欧元区GDP环比折年率分别下降13.6%和40.3%,二季度同样创下有记录以来的最大跌幅。从需求侧来看,一季度欧元区家庭消费、出口和进口分别下滑3.9%、3.3%和0.2%,二季度家庭消费、固定投资总额、出口和进口分别下滑16.3%、19.2%、18.7%和16.2%。供给侧来看,一季度和二季度欧元区工业产值分别下降5.6%和21.2%,工业生产遭受重创。5月,欧元区经济按下重启键,工业生产和旅游业均有所修复,7月和8月由HIS Markit公布的综合PMI分别升至54.9和51.9。然而,随着欧洲各国本地经济活动的重启和地区间人群流动的增加,大部分欧洲国家疫情开始出现反弹。过去一个半月,欧洲确诊病例每周新增近3万人。分国别来看,西班牙和法国确诊人数达到了第一轮疫情最严重时期的水平,荷兰和比利时等国的确诊人数达到前一轮峰值的一半以上,而早先控疫表现较好的波兰等国的确诊人数显著高于前一轮疫情时期的水平。面对新一轮疫情反复,8月份以来,欧洲多数国家已经重新实施对公共聚会的限制,甚至一定程度的宵禁,少数国家例如奥地利恢复了在超市等公共场合佩戴口罩的强制要求,西班牙、法国等疫情反复严重的国家,已经实施有针对性的旅游限制措施。由此可见,三、四季度欧洲经济复苏恐不及预期。

3.日本经济继续处于“滞缩”周期。自1985年“广场协议”签订以来,日本经济逐渐陷入“失落的三十年”,经济增长疲软,占全球经济的份额不断下滑。最近十年,日本经济年均增速为1.3%,低于发达经济体2%的平均水平,在全球經济中的份额也从8.6%逐渐降至6.0%。为了刺激经济,日本央行在全球金融危机后采取了量化质化宽松货币政策,但从效果上看,不仅未能有效刺激经济大幅反弹,通胀也长期保持在低位,最近十年物价指数同比增速仅为0.5%,远低于货币政策目标,日本经济陷入“滞缩”周期。随着疫情逐渐蔓延,日本经济再度遭受重创。一方面,海外需求萎缩,供应链受阻,给日本生产与出口带来严重的负面冲击。2020年一、二季度,日本工业产值分别下降4.3%和19.6%,出口分别下降19.9%和56%。另一方面,消费萎缩,旅游、餐饮等服务业受损严重。一季度和二季度消费支出分别下降2.8%和28.2%。日本国际航班下降六成,旅游业收入下降九成,相关企业盈利严重恶化甚至濒临破产。此外,在疫情背景下,原定今年举办的东京奥运会延期,不仅使旅游、酒店等行业面临直接损失,还增加了前期基建投资回收困难和延期的维护成本。从先导指标来看,三季度后,尽管日本疫情得到较好控制,但7、8月份制造业PMI仍然持续低于荣枯线以下,后续复苏前景仍不乐观。

(二)宽松货币政策导致国际金融市场在巨幅波动后与实体经济高度背离

2月下旬以来,由于新冠疫情在全球逐渐蔓延,国际金融市场动荡加剧,股市暴跌。2月24-27日,由于意大利的新冠疫情形势突然严峻,欧洲股市率先下跌。泛欧斯托克600指数(STOXX 600)、英国富时100指数、意大利MIB指数纷纷下跌,多家航空公司的股价跌幅超过10%,创下2011年欧债危机爆发以来欧洲市场最为黑暗的一周。同期,受欧洲股市传导影响,美股遭遇抛售潮。美国三大股指也纷纷下跌,仅用6个交易日即从2月16日的历史峰值下跌10%以上,回吐了年内全部涨幅。3月6日,原油价格下跌引爆金融市场连锁反应。由于投资者担心全球经济放缓导致大宗商品需求减少,加之3月6日OPEC和其他产油国(OPEC+)减产的谈判破裂,沙特和俄罗斯打响全球原油价格战,原油价格大跌,美股在8个交易日内四次触发熔断。美债、黄金等避险资产初期受到追捧,但随后由于风险资产大跌回补流动性,传统避险资产纷纷被抛售,美元指数飙升至历史高点,流动性危机显现。

为了应对美元流动性紧缺,美联储于3月23日宣布无限量货币宽松,并创设多种新工具支持企业、雇主和消费者融资。全球主要经济体央行纷纷跟随,全球超过30家央行宣布降息,降息与扩表成为现阶段货币政策的主旋律。美国方面,美联储将联邦基准利率目标区间降至0-0.25%,并开启无上限的量化宽松政策,具体措施包括:为短期银行间同业提供1.5万亿美元贷款;承诺购买国债和抵押担保债务,并不设购入限额;启动与欧洲央行和新兴市场央行的美元货币互换安排;启动商业票据融资机制为企业和家庭提供流动性;设立了一级交易商信贷便利和二级市场公司信贷便利;建立货币市场共同基金流动性便利和国际回购安排等。欧盟方面,欧元区银行间市场隔夜存款利率自2014年6月起进入负值区间,从-0.1%逐步降至2019年9月的-0.5%。疫情期间,欧洲央行继续实施负利率,增加资产购买规模,扩大商业银行贷款抵押品范围,将定向长期再融资操作下的贷款利率降低75个基点以支持中小企业和家庭。日本方面,为应对疫情冲击,日本央行继续实施负利率,将政策目标利率维持在-0.1%。同时,扩大资产购买规模,增加16万亿至145万亿日元的日本政府债券购买、增加对商业票据和公司债券的购买,将应对新冠疫情的特别计划规模增加至110万亿日元。英国方面,2008年国际金融危机爆发后,英国央行迅速将政策利率从5.75%下调至0.5%,并维持在这一水平长达7年。疫情发生后,英国央行将政策利率从0.75%下调至0.1%,低于2008年国际金融危机期间的0.5%以及2016年应对“脱欧”期间的0.25%。

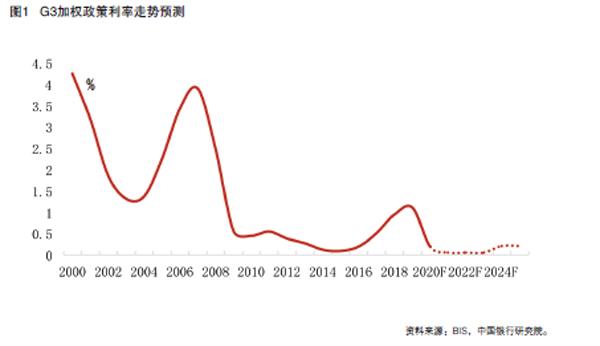

宽松货币政策产生了双刃剑效果,美元流动性得到有效缓解,但资产泡沫催生美股再创新高,严重背离实体经济。随着大规模宽松货币政策重磅推出,美元流动性困局得到缓解,VIX指数和TED利差显著回落。3月23日以来,美国股市逐渐摆脱上一阶段恐慌情绪,三大主要股指震蕩走高,甚至走出牛市行情。美股不断再创新高,特别是以科技股为主的纳斯达克指数较年初上涨了20.9%。造成此轮美股上行的最大幕后推手就是全球利率的低位运转和货币超发。一方面,美联储不断加码量化宽松,截至8月26日,美联储扩表近3万亿美元,增幅达67.3%,超过过去四轮(2008年11月至2015年12月)量化宽松扩张规模,全球由美元流动性紧缺快速转向流动性泛滥。在实体经济下行的背景下,大量资金必然涌向金融市场。另一方面,全球利率低位运行促使投资者由避险资产转向风险资产。2000-2008年间,G3(美国、欧元区、日本)GDP加权政策利率的平均值为2.67%,但在2009-2019年,该指标仅为0.47%(图1)。当前,欧洲央行和日本均为负利率政策,而2021年美国联邦基金利率期货预期已经降至-0.005%。在8月27日召开的被誉为“全球货币政策拐点晴雨表”的全球央行年会中,美联储声明将调整货币政策框架,被市场认为是未来几年低利率政策延续的“官宣”。根据美国洲际交易所(ICE)的数据,全球债券市场中约86%的债券收益率不超过2%,60%以上的债券收益率不足1%。目前,相较于欧元区、日本等发达经济体,美国利率水平仍处于正常区间;相较于诸多新兴经济体,美国金融市场在应对危机中更加成熟安全,因此吸引大量外资流入。根据美国财政部8月国际资本流动报告(TIC),经过4月净流出55亿美元后,5月外国投资者净购入美股797亿美元,创历史新高,6月美股继续净购入285亿美元。与美股形成鲜明对比的是,美国疫情累计确诊人数持续位居全球第一,经济强行重启导致疫情不断反复,同时申请破产企业数量大增,消费者信心不足,特别是美国低收入人群和年轻人面临经济窘困的局面。美国皮尤研究中心的调查显示,美国18-29岁的成年人中,高达40%的年轻人在疫情期间失业或收入减少,52%的年轻人选择回巢“啃老”。金融市场的“狂欢”和实体经济的惨淡进一步加剧了美国社会的贫富分化和社会撕裂程度。

二、全球债务危机可能成为后疫情时代最大的“灰犀牛”

(一)全球政府债务规模飙升,加剧主权债务违约风险

1.疫情催生政府借债潮。政府债务居高不下一直是全球最大的风险因素。早在疫情未发生之前,世界经济就已长期处于债务驱动型增长轨道。疫情发生后,各国大幅增加财政支出以抵御新冠疫情对经济的冲击,导致全球政府债务规模急剧上升。截至目前,美国政府共实施了四轮救助计划,总额近3万亿美元,主要用于向医院和低收入人群提供补助。除直接支持外,政府还对大型和中小型企业进行信用和信贷担保,进一步加剧了政府隐性债务。日本政府则宣布投放117万亿日元用于家庭、中小企业和地方政府。欧盟委员会出台了7500亿欧元的泛欧洲经济复苏计划,以便对欧盟成员国提供拨款。目前,意大利已经获得60亿欧元救助。此外,欧盟还启动了欧盟财政规则中的一般免责条款,允许各国的赤字超过GDP的3%。IMF报告显示,为应对疫情,全球财政支出总计共9万亿美元,占全球GDP的12%。发达经济体债务已升至GDP的128%,处于二战以来的最高水平。其中,自年初以来,美国国债总量增长近3万亿美元,联邦政府债务达到26.6万亿美元,相当于2019年美国GDP的121%。美国国会办公室预计2020年联邦预算赤字为3.3万亿美元,是2019年赤字的三倍多,占GDP比重达到16%,成为自1945年以来相对于经济规模的最大赤字缺口。

2.全球主权债务违约风险主要集中在部分欧洲国家和发展中国家。欧盟国家本就长期处于低增长、高失业、高福利的负重前行状态,欧元区政府债务占GDP的比重长期居高不下。当前疫情仍在持续,随着各国财政收入减少、开支持续增加,政府债务水平仍在不断上升。IMF预计,2020年和2021年欧元区财政赤字占GDP的比重分别为7.5%和3.6%,较2015-2019年年均1.1%的赤字率有较大幅度上升。欧盟统计局的数据显示,目前欧洲多数国家债务率已经超过2009年末欧债危机发生初期的水平,其中希腊政府债务率接近200%,意大利、葡萄牙、比利时和西班牙均超过100%。截至7月,英国政府债务首次超过2万亿英镑,占GDP比重达100.5%,创下1961年以来新高。2020年和2021年是部分欧洲国家的主权债务偿还高峰期。特别是意大利和西班牙有大量债务到期,叠加疫情影响,其主权债务违约风险大大升高。

3.与发达国家相比,发展中国家和新兴经济体面临的主权债务违约风险也十分严峻。不少发展中国家在疫情发生之前就面临政府支出中债务支出占比过高的困境。疫情引发的金融动荡使新兴经济体资本外流、部分发展中国家货币大幅贬值,债务偿还负担进一步加重。国际金融协会(IIF)7月份的最新数据显示,一季度新兴市场债务与GDP之比从220%升至230%。大约3.7万亿美元的新兴市场债务将在2020年底之前到期,2021年将增至4万亿美元。今年上半年,世界经济衰退及政府债务规模激增导致美国、欧元区国家、英国、印度、阿根廷等30个国家的主权评级被下调。今年4月,阿根廷政府已经出现“技术性违约”,债务危机警报一度敲响。8月4日,阿根廷与主要国际债权人达成债务重组协议,部分缓解了各界对新兴市场整体风险的隐忧。当前,发展中国家主要通过国际债券市场募集资金。IIF数据显示,4月以来,发展中国家已向国际债券市场募集了超过830亿美元的资金。客观来说,在当前发达国家负利率债券不断扩容的背景下,高收益率的新兴市场债券对投资者具备一定吸引力。然而,这种债务的快速累积将大大增加新兴市场主权债务风险,成为悬在投资者和国际金融市场上的一把“达摩克利斯之剑”。

(二)全球企业大幅举债,债务违约风险激增

1.新冠疫情促使全球非金融企业债务激增。2019年,全球非金融企业债务规模已达到74.2万亿美元,占GDP比重91.6%。多年的债务积累导致全球负债最高的公司债务规模相当于很多中等国家债务水平。其中,美国企业债务规模为16万亿美元,占GDP比重达74.2%,高于2008年金融危机前的水平。疫情期间,美联储、欧洲央行和日本央行的紧急公司债购买计划促使全球企业大幅举债。然而,在经济衰退和公司利润下降的背景下,部分公司信用质量开始恶化,信用评级被下调的公司大幅增加。盡管各国当局鼓励银行将现有资本和流动性缓冲用于增加信贷,延长还款期限,但随着企业停工和破产增加,拖欠率和违约率已经开始上升。2020年二季度,全球非金融企业债务违约额已跃升至700亿美元,为有记录以来的最高值,其中美国公司占2/3(图2)。与此同时,企业债务利率趋向“高收益”,过去十年BBB级债券增加近2万亿美元,仅2019年就占比达47%,特别是能源行业企业高收益债占比达31.2%。受疫情影响,油价大幅下跌,美国页岩油等能源行业企业深陷债务风暴,包括切萨皮克能源公司等30多家美国能源企业合计负债超过310亿美元。除能源行业外,零售、酒店类企业也深受打击。由于在线业务的激增,许多拥有实体店的零售业无利可图,大量企业面临降级、到期和抛售的三重困境,违约风险大幅攀升。截至8月中旬,负债超过5000万美元的美国企业中已有157家公司申请破产保护。值得关注的是,过去十年,在低利率乃至负利率环境下,大量金融机构如投行、对冲基金、养老基金和保险公司等不得不追逐更高收益,增持低等级风险资产。因此,一旦企业开启破产潮,引发的金融风险传染性将大大超出以往的水平。

三、多重因素交织下,后疫情时代全球经济金融格局演变趋势

疫情发生以后,国际政治形势暗流涌动,全球治理体系面临重构,5G、大数据、物联网等新一轮科技革命进入白热化应用阶段。这些都将成为影响全球经济金融格局演变的重要影响因素。多重因素交织下,全球经济金融格局将呈现出以下演变趋势。

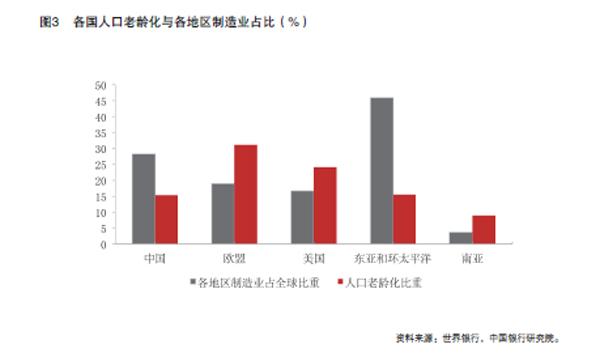

一是全球经济重心继续东移,国际规则面临重构。自20世纪80年代以来,全球经济区域力量的对比趋势开始出现新的变化。进入21世纪以来,以中国为代表的亚洲新兴经济体逐渐崛起,对全球经济的贡献越来越大。1980-2019年间,发达经济体占全球GDP份额由75.8%降至59.8%,而同期亚洲新兴经济体GDP份额由6.8%升至目前的23.5%。中国作为全球最大的新兴经济体,占全球GDP的份额从2.5%升至16.35%。此次疫情沉重打击了美国、欧盟等传统发达经济体,而亚洲新兴经济体展现出良好的“抗疫”能力,复工复产和经济复苏能力明显高于西方国家。特别是与美国和欧盟相比,亚洲地区的人口老龄化程度明显偏低,亚洲仍然具有显著的劳动力成本优势、竞争优势与创新优势(图3)。

后疫情時代,世界经济重心将加速东移,东西方力量将进入深度博弈期。美国作为世界第一大国,以“美国优先”为主导,加剧了逆全球化潮流,不断对中国进行全方位打压。国际秩序和国际规则面临重构。

二是新一轮技术革新重构全球产业链,发达国家加速全球高端制造布局。后疫情时代,新一轮科技革命将会带动全球制造业巨大变革。5G、数字经济、人工智能、大数据、物联网等进入应用临界阶段,即将引领新一轮制造业变革。美国启动“再工业化”,德国实施工业4.0,发达国家在围绕新一代信息技术、高端装备、新能源、生物医药等领域进行战略部署、技术攻关和产业布局。美国白宫科技政策办公室宣布,人工智能、先进制造、量子科技(智能手机芯片、GPS导航设备、MRI机器成像等)、5G(部署高速、高容量网络)将是美国未来的主导产业。当前,中国正处于由高科技产业链中低端向中高端攀升的阶段,一些细分领域已经处于产业链高端,特别是在5G、物联网等即将进入应用临界阶段的产业具有一定的先发优势和市场优势。为此,美国开始在核心技术和重点科技领域对中国进行限制,不断强化人员交流限制、收紧投资准入、加强技术管制,企图推动中美科技“脱钩”。未来,各国在高新技术产业链的主导权争夺将更加激烈,全球高端产业链将主要集中在中美欧日等具备技术优势的国家。

三是产业转移面临新的不确定性。过去几十年,伴随着各国要素禀赋和比较优势的动态演进,全球产业链呈现出由发达国家向发展中国家梯度转移的特征:发达国家将低附加值生产环节转移至发展中国家,发展中国家则通过对接发达国家转出的低端产业,融入全球生产分工体系。这一场景在20世纪曾经三度上演,如美国对日本和西欧、日本对亚洲“四小龙”、“四小龙”对中国的低端制造业转移。当前环境下,全球分工体系不仅基于要素成本考虑,也将受制于市场容量、供应链配套措施,更会受到国别竞合、多边规则重构的影响。未来全球产业分工和布局会呈现更加复杂、多元的调整局面。

四是区域内合作替代多边合作,全球供应链和产业链呈现区域内布局特征。当前,逆全球化思潮蔓延,地缘政治形势复杂多变,以WTO为代表的多边经贸规则陷入停摆。在逆全球化和保护主义蔓延的背景下,全球化进入区域性集聚发展阶段,从而形成特定区域内的产业空间集聚。新冠疫情爆发以来,尽管全球供应链和产业链存在不稳定性,但是区域内的贸易往来却有所增多。以中国为例,2020年1-7月,中国与东盟贸易总值达2.51万亿元人民币,占中国外贸总值的14.6%。东盟已经成为我国第一大贸易伙伴,中国对东盟出口和进口增速均高于同期中国外贸进出口整体增速。未来,区域内合作可能替代全球化,成为各国理性务实的次优选择。跨国公司的全球产业链将在欧洲、北美、东亚、东盟等区域聚焦。由于美国与加拿大、墨西哥的产业互补性较强,北美供应链区域化将会愈发明显。而东盟、中日韩等次区域化也将替代全球化成为新的产业链发展趋势。

参考文献

[1]陈继勇、杨格:《新冠疫情与中美经贸关系重塑》,《华南师范大学学报(社会科学版)》,2020年第五期。

[2]秦卫波、蔡恩泰:《美国公共债务与对外债务可持续对美元霸权地位的影响》,《苏州大学学报(哲学社会科学版)》,2019年06期。

[3]王金强、黄梅波:《中美全球主权债务治理博弈及对策分析》,《东北亚论坛》,2020年第5期。

[4]张晓晶、刘磊:《新冠肺炎疫情冲击下稳增长与稳杠杆的艰难平衡》,《国际经济评论》,2020年第2期。

(责任编辑:崔克亮)

* 陈卫东,中国银行研究院院长,《国际金融研究》主编。

PROSPECTS OF THE WORLD ECONOMY AND FINANCE

UNDER THE INFLUENCE OF MULTIPLE FACTORS

Chen Weidong

Abstract: In 2020, the COVID-19 epidemic rages around the world, causing short-term disturbances to world economic growth and financial markets, and together with many other complex factors, it will profoundly change the evolution of the global economic and financial landscape in the post-epidemic era. This article first analyzes the multiple complex factors currently facing the world. On this basis, it analyzes the short-term impact of the new crown epidemic on the world economy and international financial markets, as well as the long-term hidden dangers to the global economy caused by the loose policies adopted by countries in response to the COVID-19 epidemic-the global debt crisis has become the largest "Gray Rhino" in the post-epidemic era. Finally, this article analyzes the long-term development trend and evolution direction of the world economy, global industrial chain, international economic and trade pattern under multiple factors.

Keywords: COVID-19, Global Economy, Liquidity Trap, Debt Crisis

猜你喜欢

大经贸(2020年2期)2020-05-08

现代商贸工业(2020年14期)2020-05-07

新丝路(下旬)(2020年4期)2020-04-23

中小学心理健康教育(2020年10期)2020-04-13

大经贸(2020年1期)2020-04-07

大经贸(2020年1期)2020-04-07

商场现代化(2016年20期)2016-08-10

现代经济信息(2016年12期)2016-07-11

商场现代化(2016年6期)2016-04-21

现代经济信息(2016年3期)2016-03-24