“央行数字货币”的概念框架与国际进展

2020-10-26 09:19王鹏边文龙纪洋

产业经济评论 2020年5期

王鹏 边文龙 纪洋

摘 要:在金融科技与数字货币的冲击下,“央行数字货币”成为近年来的国际热点,也是我国央行目前的研发重点之一。由于该领域的研究与讨论大多始于2017年,目前国内缺乏相关的学术研究与国际经验总结。基于近年的国际最新进展,本文总结了“央行数字货币”的概念与特性、我国央行数字货币的设计理念、其他国家的研发进展与相关计划。这将为理解与推进国内关于央行数字货币的研究提供重要依据。

关键词:金融科技;数字货币;央行数字货币

一、引言

在金融科技与数字货币的冲击下,“央行数字货币”(Central Bank Digital Currencies,简称CBDC)成为近年来的国际热点问题,受到各国央行与国际组织的关注。与此同时,我国央行加快推进数字货币,2018年相关负责人公开表示“中国央行数字货币呼之欲出”,这必将对我国的宏观金融体系产生巨大影响。

然而,在2017年前,国内外都缺乏关于CBDC的学术讨论。一方面由于我国数字货币研发开始较早,中国人民银行早在2014年就开始相关研发,而其他国家大多在2017年前后开始;另一方面,央行数字货币的概念迟迟没有得到界定。直到2018年,国际清算银行发表了官方定义(CPMI&MC,2018),各国所研究讨论的“央行数字货币”才具备可比性。

具体而言,央行数字货币是指具备特定属性的、央行发行的、可以用于移动支付的数字货币(CPMI&MC,2018)。根据其面向市场的不同,可以分为面向零售市场的CBDC,这类货币可以被每个普通用户使用;另一类是面向资金批发市场的CBDC,这类数字货币仅面向银行或其他金融机构,用于大额交易与银行间清算。

我国所研发的央行数字货币是针对零售市场的,面向普通大众,有增强金融普惠度、提升支付系统稳健性与效率的潜力。纵观其他国家,与我国类似,北欧国家与一些亚洲国家也在考虑开发零售市场的CBDC,其中以瑞典与挪威的研究最为详细,不仅全面考察了概念、性能、技术等,还分析了宏观金融影响与法律相关问题。与此同时,以加拿大、新加坡为代表的若干发达国家在考虑面向资金批发市场的CBDC,特别是分布式记账或区块链相关技术的应用,目前以技术分析与试验为主。当前研究大多认为零售市场的CBDC将产生更大的宏观金融影响,其研发设计需要更加审慎,而面向批发市场的数字货币的研究更多关注技术的升级与改造。因此,本文在国际经验部分将重点介绍面向零售市场的CBDC。

需要指出的是,我国央行数字货币的宏观金融研究极为不足。比较各国央行数字货币的“宏观研究”与“实践推进”,一个鲜明的对比是:我国的“实践推进”先于“宏观研究”,但美国、英国、瑞典、丹麥等发达国家的“宏观研究”大多先于“实践推进”。例如,丹麦央行利用开放宏观金融的理论框架进行情景模拟,发现在固定汇率制度与资本账户完全开放的国家,央行数字货币的发行将导致资本波动加剧。在此研究的基础上,丹麦明确表示不发行央行数字货币(Danmarks Nationalbank,2017)。英国央行至今尚无明确的发行计划,但早在2015年即公开号召学界分析其宏观影响(Broadbent,2016),并强调央行数字货币不是一个简单的技术问题,它将影响金融体系的基础结构。相比之下,我国的央行数字货币已经呼之欲出,但国内的讨论多以技术路线和设计细节为主(穆长春,2019;范一飞,2016,2018;姚前,2018),关于其宏观影响尚无严谨的学术论文予以讨论。借鉴其他国家的研究进展,并结合我国国情分析相关问题,不仅具有理论层面的重要性,还具有现实层面的紧迫性。

在上述背景下,本文将概括“央行数字货币”的概念界定,介绍我国央行数字货币的进展,并总结各国央行数字货币的研发进展与相关计划,最后总结并列举我国亟待研究的相关问题。作为国内第一篇系统总结“央行数字货币”的定义与国际进展的研究,本文的贡献在于厘清“央行数字货币”的基本概念,为国内学界对此话题的讨论奠定基础,指出未来相关研究的紧迫性与重要意义,并为我国央行数字货币的推进提供国际经验。

二、央行数字货币的概念与基本类型

目前,国际组织对“央行数字货币”的唯一官方定义来自国际清算银行(CPMI&MC,2018)。国际清算银行的两个下属机构——支付与市场基础设施委员会、市场委员会——集合其团队力量,将CBDC界定为满足特定条件的“央行发行的数字货币”。国际清算银行的季度报告(Bech & Garratt,2017)与国际货币基金组织的员工简报(Mancini-Griffoli等,2018)对该定义进行了部分准备与补充工作。

界定某货币是否为“央行数字货币”,需要考察其是否满足特定条件,包括两个核心条件和两个必备条件。两个核心条件需要同时满足,而两个必备条件只需要满足其中一个即可。下文将简述用于定义央行数字货币的四个条件,并结合我国现实进行解析。

(一)核心条件

核心条件可以概括为“基础货币”和“数字化”。央行数字货币要同时满足这两个核心条件。

条件一,发行属性——基础货币:该货币的发行者必须是中央银行,而不是商业银行或其他私人部门。这意味着“央行数字货币”是央行的负债,属于基础货币。

例如,居民在商业银行的存款账户,其发行者是商业银行,虽然具备数字化的特点,但并不满足“央行发行”的特征。再比如,黄金等贵金属,在特定历史阶段的特定地区也曾充当货币的职能,但其发行者并非金融机构,而是所有能够开采金矿的个体,也不满足“央行发行”的特征。

而另外两种基础货币,现金与商业银行存款准备金,均由央行发行,属于央行的负债,与央行数字货币在发行属性上是一致的。

条件二,物质属性——数字化:物质形式是数字化,而不是实体货币(physical cash)。

在原有的基础货币中,现金是实体货币,不满足数字化的物质属性;商业银行的存款准备金是数字化的,与央行数字货币在物质属性上具有相似之处。

在两个核心条件下,我们可以理解为何微信、支付宝、信用卡、比特币、某银行在另一家银行的电子账户均不是央行数字货币,因为它们不能归类为“基础货币”,不具备法偿性,没有列在央行的负债中,其安全等级不及“央行数字货币”,在货币政策中的地位也不及“央行基础货币”。

(二)必备条件

在两个核心条件的基础上,要成为央行数字货币,还必须至少满足以下两个必备条件之一——“脱离账户”或“面向大众”。

条件三,价值属性——脱离账户:货币的价值在脱离账户后依然存在。即,要验证货币是否具有价值、排除伪造货币,需要验证货币本身,而非持有者的身份或账户,像现金一样,其本身就具有价值。

在原有的两类基础货币中,现金满足这一价值属性,检验现金是否为假钞,仅需对现金本身的防伪标识进行判断,而不需要考察现金的持有者;存款准备金并不满足价值属性,它与商业银行各自的账户绑定在一起,要检验存款准备金的金额是否真实,需要验证持有机构的账户身份信息,无法脱离账户而对存款准备金进行验证。因此,虽然商业银行的存款准备金同时满足了发行属性与物质属性,即是央行发行的数字化的货币,是数字化的基础货币,但并不是“央行数字货币”,因为它并不同时满足脱离账户的价值属性。

条件四,应用属性——面向大众:应用范围面向零售市场,即普通大众、普通个体。该货币的应用不限定于资金批发市场,不限定于银行等金融机构,而是面向零售市场,普通个体均可以使用。

在原有的两类基础货币中,现金满足这一应用属性,是每个自然人都可以使用的;存款准备金限定于商业银行使用,不是每个普通人都可以获取的,不满足面向大众的应用属性。当前各国资金批发市场已经基本实现了数字化。针对资金批发市场再进行数字化的开发,其意义有限。“央行数字货币”更多的是针对零售市场。

在两个必备条件下,我们可以理解为何“数字化的央行货币”并不必然是“央行数字货币”。商业银行的存款准备金账户就是“数字化的央行货币”,但由于其价值是基于账户的,且应用范围仅限定在商业银行,因此不满足两个必备条件之一,不能称为“央行数字货币”。

(三)理论上“央行数字货币”的三种类型

根据以上定义,对核心条件与至少一个必备条件进行组合,可以将央行数字货币区分为三种类型:银行间市场的数字现金(批发市场的无账户数字基础货币)、居民的央行数字账户(零售市场的有账户数字基础货币)、居民的央行数字现金(零售市场的无账户数字基础货币)。其中第一种面向批发市场,可以被称为批发型CBDC,后两种面向零售市场,可以被称为零售型CBDC。

需要说明的是,这里的三种类型是从概念定义出发、理论上的类型,并不必然对应现实中已经出现的类型。

第一种,批发型CBDC:银行间市场的数字现金。

这一类型可称为“银行间市场的数字现金”,其对应的理論定义为“面向批发市场的无账户数字基础货币”。这一种,类型的央行数字货币满足了条件一、二、三,即基础货币、数字化与脱离账户,可以理解为应用于银行间市场(资金批发市场)的电子现金。

它与普通现金的区别是,可以线上转账、交易,不需要双方面对面进行现金交易,提高了交易效率;它与现有银行间账户的区别在于,不需要统一的账户管理体系,不需要特定权威机构统一记录相互转账、资金流动的信息,脱离账户管理体系也可以转账。

在传统体系中,资金批发市场采用了“中央式记账”。假设A银行从B银行借入300万人民币,在各自的资产负债表中,A银行有300万的负债,B银行有300万的债权,两家银行的资金流动均记录在统一的记账系统中,因此可以避免A银行声称自己仅借入了200万,也可以避免B银行谎称自己借出了400万。这意味着,所有的银行间市场交易均要报备到同一个记账系统中,可称为“中央式记账”,这个记账系统要为每个银行管理资金账户。这种传统方式有两个潜在弊端:第一是安全,一旦统一的记账系统受到恶意攻击,整个市场均会受到影响甚至瘫痪;第二是效率,所有的资金流动信息都要录入同一个系统,对该系统的运行效率有极高的要求,一旦满负荷运行,其效率就会下降。

而“批发市场的无账户数字基础货币”,或者简称为批发型CBDC,将依赖于“分布式记账”,其研究设计的初衷在于克服“中央式记账”的安全弊端与效率弊端。批发型CBDC通过一定的技术手段,开发出脱离账户的数字货币,不需要统一记录各自账户的收支信息,也可以像现金一样直接流通。其技术手段主要借鉴比特币的区块链技术,用分布式记账替代中央式记账。

2016年3月,加拿大央行启动了Jasper项目研发批发型CBDC,目前该项目已经进入到第四阶段1,与新加坡金融管理局合作试验批发型CBDC在国际支付和结算方面的应用。

第二种,零售型CBDC: 居民的央行数字账户。

这一类型可通俗地概括为“居民的央行数字账户”,对应定义条件应称其为“零售市场的有账户数字基础货币”。这一类型的数字货币与当前的支付宝、微信十分相似,唯一区别在于前者发行者是央行。它同时满足第一、二、四的三个条件,即基础货币、数字化和面向大众。

与支付宝和微信相比,它的类似之处在于数字化和面向大众,且都是统一的中央记账式账户管理,仅发行者有所区别。支付宝由阿里巴巴集团管理电子账户,进行统一集中的中央式记账;微信支付由腾讯公司管理电子账户,进行统一集中的中央式记账;而该央行数字货币由中央银行管理每个用户的电子账户,进行统一集中的中央式记账。

这类货币在技术上并不困难,相当于让中央银行为每个普通用户开通一个电子账户,由央行直接管理。之所以长期以来主要国家的央行都没有这样做,一是因为管理过于繁琐,二是因为将对商业银行形成竞争压力。

目前这一类型的数字货币重新回到各国央行的议题中,是受到两方面的冲击:一是随着金融科技发展,数字支付迅速发展,产生了一定的风险。例如,美国第三方支付公司Paypal为全球用户提供了数字支付工具,但该公司将用户的账户余额统一投向流动性较强的投资标的1。在极端情况下,如果Paypal用账户余额所做的投资严重亏损或者该公司破产,则用户的账户余额可能发生减值。2因此,央行自己发行数字货币,可以为普通大众提供安全的电子支付工具,有助于降低金融体系的风险。二是来自于现金使用的减少。以瑞典为例,其现金支付在总支付中占比已不足5%(Nicolaisen,2018),央行有动机去维护法定货币的市场地位与市场信心。

(一)DC/EP的概念与属性

根据现有的公开资料,我国央行数字货币的名称为“DC/EP”,代表数字货币(Digital Currency)与电子支付(Electronic Payment)工具。由于我国央行尚未发布官方文件对其进行介绍,本文将根据不同来源的公开资料先尝试界定DC/EP的概念,再对其属性进行讨论。

具体而言,2016年,时任央行副行长的范一飞强调央行数字货币属于M0范畴,是法定数字货币(范一飞,2016),2018年范一飞再次撰文指出央行数字货币是“中央银行对社会公众的负债,其债权债务关系并未随着货币形态而改变”(范一飞,2018),这强调了央行数字货币的发行属性,是由中国央行所发行的基础货币;2018年,时任央行数字货币研究所所长的姚前指出,“现阶段我国研发央行数字货币的首要出发点是补充与替代传统实物货币,其界定属于现金(M0)范畴,因此是面向大众的。”(姚前,2018)这就明确了央行数字货币的应用属性,是为普通居民服务;2019年,根据央行数字货币研究所现任所长穆长春公开发布的网络课程讲义,DC/EP的定义是“具有价值特征的数字支付工具”,其中“价值特征”是指“不需要账户就能够实现价值转移”,具有前文所述的数字现金特征。综上所述,中国的央行数字货币概念可以表述为“中国人民银行发行的面向大众的数字现金”。

从概念定义看,我国央行数字货币属于“居民的数字现金”类型,同时兼具本文第一部分提及的四个属性:

第一,發行属性——基础货币。DC/EP的发行者为中国人民银行,属于基础货币M0。具有无限法偿性,法律地位与安全性都是最高的,受到央行最后贷款人的保护,没有任何机构或个人可以拒收DC/EP,这一点与比特币、支付宝都不一样。

第二,物质属性——数字化。不是实体货币,而是数字化的支付工具。

第三,价值属性——脱离账户。DC/EP不需要账户就能够实现价值转移。它不需要绑定实名账户并验证持有者身份,在交易中只需要直接验证数字现金本身的价值,类似于纸币验证真伪的过程。

第四,应用属性——面向大众。DC/EP的目标应用客群是普通大众,而非金融机构。范一飞强调“中国现阶段的央行数字货币设计应注重M0替代,而不是M1、M2替代……M1和M2基于商业银行账户,已实现电子化或数字化,没有用数字货币再次数字化的必要。而纸钞和硬币的发行、印制、回笼和贮藏等环节成本较高,流通体系层级多,且携带不便、易被伪造、存在被用于洗钱等违法犯罪活动的风险,实现数字化的必要性与日俱增”(范一飞,2018)。

因此,我国央行数字货币DC/EP的设计是针对零售市场的数字现金。然而,正如前文所述,这一类型的数字货币在具备便携、匿名优势的同时,可能会违背反洗钱的原则,也存在一些技术挑战。为了克服这些弊端,我国对上述框架进行了谨慎的技术安排,称为“分级限额安排”,在克服弊端从而保证反洗钱原则的同时,也使得我国的数字货币具备了“居民的央行数字账户”的部分特征;同时,为了避免“居民的央行数字账户”带来的大规模管理负担与效率损失,我国还采用了“双层运营体系”的管理机制,并设定了适当的制度摩擦。下文将介绍这两个特殊设计。

(二)DC/EP的特殊设计

在提供“居民的数字现金”基础上,我国为了克服相关弊端,对其技术框架进行了几个特殊的设计,包括“分级限额安排”、“双层运营体系”等。这些安排使我国的数字货币也具备“居民的央行数字账户”特征,同时克服了相应的管理弊端。

(1)分级限额安排

由于“居民的数字货币”可以像现金一样进行匿名交易,违背了反洗钱原则,我国不仅在监管层面计划用大数据分析识别违法行为,还将采用“分级限额安排”,即对于未绑定账户的匿名使用者,数字货币仅可进行日常小额支付;如果要进行大额交易,需要绑定账户、核实身份。

范一飞与姚前将其表述为“账户松耦合”与“可控匿名”,即“央行数字货币则应基于账户松耦合形式,使交易环节对账户的依赖程度大为降低。这样,既可和现金一样易于流通,又能实现可控匿名”。

这一设定让我国的央行数字货币兼具了第二与第三种类型特点,同时可以作为“居民的数字现金”与“居民的央行数字账户”。对于匿名小额交易而言,CBDC是“居民的数字现金”,可以脱离身份信息使用,满足了公众对匿名支付的要求,有效地补充了现有电子支付工具的不足;对于大额交易而言,CBDC是“居民的央行数字账户”,要求用户核验身份,上传身份证或银行卡,以保证反洗钱的原则。

在这样的机制设计下,我国的央行数字货币既具备了一定的匿名性,与单纯的央行数字账户有所区别,也具备了一定的账户身份属性,与纯粹匿名的央行加密货币也不相同。

(2)双层运营体系

对我国这种人口大国而言,“居民的央行数字账户”规模过大,难以管理,无法采用厄瓜尔多的账户模式。因此,与现金投放类似,我国央行计划对数字货币采用双层运营体系,即人民银行对商业银行、商业银行或机构对个体用户。具体而言,由央行发行数字货币,商业银行在中央银行开户,按照百分之百全额缴纳准备金,个体和企业通过商业银行或机构开立数字钱包,个体与企业所持有的央行数字货币仍属于央行负债(穆长春,2019)。

这样的运营体系具备三个优势:第一,不改变现有货币发行流通体系,更容易实现法定数字货币对纸币的替代。二是可以调动商业银行积极性,共同参与法定数字货币发行流通,适当分散风险,加快服务创新(范一飞,2019)。三是减少对商业银行存款的竞争,不构成对商业银行的竞争压力。

此外,我国央行数字货币还设计了“双离线支付”功能,是指只要手机上有DC/EP的数字钱包,收支双方即使在离线状态下也可以实现支付功能,不依赖于网络,与纸钞现金类似。这一设计有利于在现有电子支付覆盖不足的地区推行普惠金融,也有助于应对网络信号中断的极端情景。

综上所述,我国的央行数字货币DC/EP可以同时满足四个条件:央行发行、数字化、脱离账户、面向大众,是一种零售型的央行数字货币;同时补充了“分级限额安排”“双层运营体系”“双离线支付”等设计细节,兼具“居民的数字货币”与“居民的央行数字账户”特征,克服了“居民的数字货币”违背反洗钱原则的弊端,也避免了“居民的央行数字账户”规模过大难以管理。在充分的技术准备和灵活的机制设计下,我国的央行数字货币可以同时满足小额交易的匿名性与大额交易的可控性,比现有的数字货币具有更高的安全性与法律地位,可以未雨绸缪地保护货币主权与法币地位,具有重大意义。

四、各国央行数字货币的研究进展

基于我国的央行数字货币为零售型的现实,下文的国际经验部分先介绍零售市场CBDC的各国进展,再简述批发市场CBDC。

(一)零售市场的央行数字货币国际进展

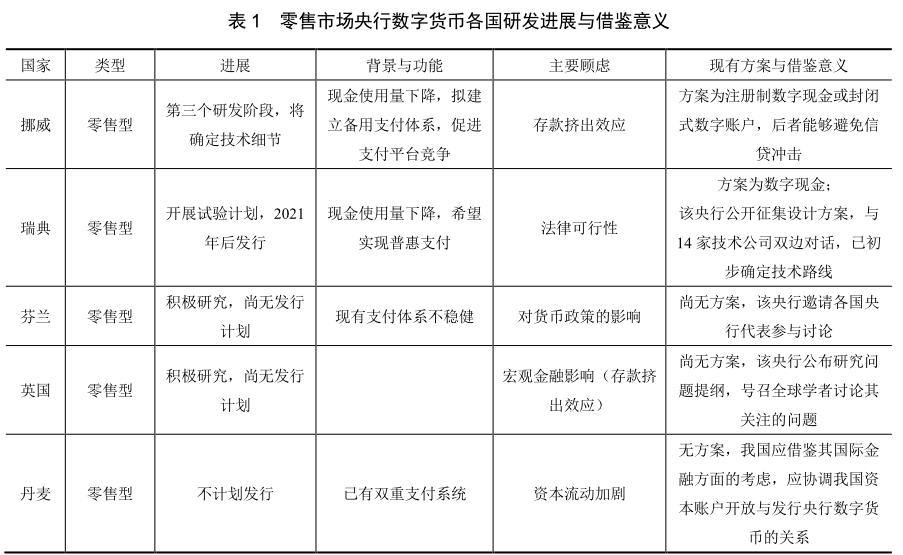

表1对各国研发要点进行了概述。在零售型数字货币的研究中,挪威与瑞典央行的研究最为充分,下文将重点介绍。总体而言,有计划发行的国家均表示过对宏观金融、资本流动、信贷冲击、法律问题等方面的顾虑,其中丹麦已明确表示不计划发行(Danmarks Nationalbank,2017)。结合各国的现有方案、研发举措与相关顾虑,表1最后一列总结了各国对我国的借鉴意义。

从表1可见,除挪威、瑞典与冰岛外(Norges Bank,2018,2019; Sveriges Riksbank,2017,2018; Central bank of Iceland,2018),其他国家大多仅处于初期研究阶段,侧重于概念分析。挪威与瑞典的研究最为详细,特别是关于存款挤出的分析,对我国具有重要的借鉴意义。丹麦央行结合本国的具体情况,认为在资本账户开放的固定汇率国家不宜推行CBDC。随着我国资本账户开放的推进,丹麦的相关分析具有重要的风险警示意义。下文将详述挪威、瑞典与丹麦的相关进展,并概述其他国家的进展。

1. 挪威央行:对“存款挤出效应”的担忧与“注册制数字现金”方案

针对央行数字货币,挪威央行已经完成了两个阶段的研究,正在筹备第三阶段。前面两个阶段的研究成果分别发布在2018和2019年的两份报告中(Norges Bank,2018,2019)。在2018年的报告中,它解释了为何要研究央行数字货币,以及挪威央行设计CBDC的基本原则。在2019年的报告中,它确定了基本设计思路,但尚未决定技术细节。其下一步将着重研究设计方案的可行性,确定技术细节。

从发行背景来看,挪威是目前世界上现金使用量最少的国家之一,现金占广义货币的比重已不足2.5%,且有进一步下降的趋势。挪威央行认为需要提早应对现金流通的减少,为未来支付形态的变化做好准备。银行账户与银行卡仍是目前挪威最主要的支付工具,仍在挪威央行的控制范围内。如果未来的支付产业不再由银行所主导,则挪威央行的政策操作空间将进一步缩窄。因此,预先设计央行数字货币的方案,是挪威央行应对未来变化的预备性措施。

在功能定位方面,挪威央行希望数字货币可以替代现金的若干功能。主要包括:

第一,建立独立的支付体系,能够在现有系统出现问题时,维持经济体的支付功能。在现金减少的情况下,其他支付手段大多为电子支付,依赖于网络与电力。若现有电子支付体系出现问题,例如系统的集中升级维护时期,整个经济的支付功能都会受到冲击。因此,借助央行数字货币建立一套独立运行的支付体系,将有助于在极端情况下保证支付渠道的畅通。这也意味着,央行数字货币应具备离线支付的功能,不能完全依赖于电子支付体系。第二,促进支付平台的竞争,提高服务效率与质量。随着数字经济的发展,支付平台的网络效应更加明显,具有规模经济,容易形成自然垄断,限制竞争。此时,央行数字货币体系的建立,能够对其他支付平台构成竞争关系,从而促进整个支付行业提高服务效率与服务质量。此外,在更早期的讨论中,挪威央行曾考虑用数字货币来保证法定货币的地位,以及通过数字货币为普通大众提供一种安全资产。然而,在后期的讨论中,挪威央行认为法币地位与安全资产不是主要的目的,更多地将注意力集中在独立支付体系与促进竞争方面。

从以上功能定位来看,挪威央行并不考虑在银行间的资金批发市场发行数字货币,它的目标市场是资金零售市场,目标用户是普通大众与企业,而不是金融机构。

从发行顾虑来看,挪威央行最主要的顾虑在于数字货币是否会挤出存款,进而影响信贷供给,威胁到企业融资与经济发展。其逻辑在于,央行一旦发行数字货币,储户可能将大量资金转移到央行数字货币钱包,从而减少银行存款,进而减少银行的可贷资金,影响到实体经济的企业融资。

“存款挤出效应”的具体逻辑为:第一,央行数字货币是基础货币,代为发行的商业银行需要为之缴纳100%的存款准备金,因此央行数字货币本身难以创造信贷。第二,银行存款不属于基础货币,不需要缴纳全额的100%准备金。商业银行仅需按照規定的存款准备金率(通常低于20%),将一定比例的存款作为准备金缴纳至央行账户,剩余比例的存款均可以作为贷款的资金来源,用于信贷创造与企业融资。第三,央行数字货币是央行的负债,银行存款是商业银行的负债,其安全等级低于央行负债。在同样满足支付功能的情况下,央行数字货币可能会比银行存款更具有吸引力,特别是在金融危机时期,其安全性可能导致大规模的银行存款转移至央行数字货币。第四,从存款转移到数字货币,意味着商业银行的可贷资金急剧减少,如果在金融危机时期发生,将对整个实体经济的流动性造成巨大的伤害,导致系统性风险的发生。

因此,在挪威央行的两份研究报告中,反复强调同一个研发前提,即不可损害银行与其他金融机构提供信贷的能力(A premise underlying this work is that the existence and scope of a CBDC must not impair the ability of banks and other financial institutions to provide credit)。

在具体方案方面,挪威央行已初步确定了一个主要方案与一个备选方案。主要方案被称为“注册制数字现金”(A CBDC in the form of register-based token money)。用户在手机上下载数字钱包,注册账号,账号不要求与用户身份绑定,设定密码即可使用。不过,一旦密码丢失,钱包中的数字货币将无法找回。该方案能够确保央行数字货币类似于“现金”的属性,同时对现有存款账户的替代性不强,不会导致银行存款的大量流失。它将是一个相对独立、稳健的支付体系,可以广泛应用在智能合约与物联网领域。但这一方案尚无成熟的技术支持,挪威央行考虑联合私人部门一起研发,不排除使用类似于比特币的DLT技术。

备选方案被称为“封闭式数字账户”(A CBDC as a closed account-based solution offering the possibility of storage on a physical device)。作用机制与Paypal和支付宝类似,用户利用身份信息开通央行数字账户,不同的账户之间可以转账、支付。同时,为了确保离线支付的能力,这一账户将具备部分离线储值与支付功能,例如将部分资金预存在手机或SIM卡中,在特殊情况下可以实现离线支付。但是,这一体系具有“封闭式”的特征,即数字账户仅可以对数字账户支付与转账,无法直接对接商业银行账户,因此可以避免资金由银行存款大规模转移到央行数字账户。备选方案的可用技术相对成熟,类似于香港的八达通技术。不过,是直接购买现有的市场技术,还是自己重新开发内部体系,挪威央行仍在综合考虑。前者的开发成本较低,但后者更能确保央行的独立性。

综合而言,挪威央行将优先考虑“注册制数字现金”这一主要方案,而不是“封闭式数字账户”这一备用方案。这主要是由于备用方案与银行存款账户具有较强的替代性,需要央行人为设定市场摩擦来避免银行存款流失,但这些摩擦是否能够起到预期效果,具有一定的不确定性与风险。另外,如果采用备用方案,挪威银行法将需要进行适当修订,以保证个人用户在央行开户的合法性。因此,在近期内,“注册制数字现金”将是挪威央行的研究重点。

2. 瑞典:普惠金融、可控的“存款挤出效应”与数字货币试验计划

由于瑞典的现金使用量持续下降,同时移动支付迅速发展,瑞典央行于2017年春季开始研发数字货币,称其为E克朗(e-krona)。这一数字货币针对零售市场,作为现金的替代品,顺应移动支付的发展趋势。目前,瑞典已确定了基本方案(Sveriges Riksbank,2017,2018),就技术可行性与商业公司进行了多轮洽谈。在2019到2021年的三年内,瑞典央行的计划为:解决发行E克朗法律问题、测试相关技术并准备在局部试点使用数字货币。

在发行背景方面,与挪威央行类似,瑞典央行的主要动机是应对现金持续减少的趋势。因此,瑞典与挪威对央行数字货币有类似的功能定位,即建立独立于现有体系之外的另一套移动支付体系,避免仅依赖单一体系的系统性风险;同时,通过央行加入移动支付领域,促进支付平台的竞争,提高服务效率与质量。

除此之外,瑞典央行更强调对“普惠金融”的保障,强调移动支付的“普惠性”而非“盈利性”。当前的移动支付体系有较多的私人部门参与,具有一定的盈利导向,例如支付宝与微信上均会推送广告。在这种情况下,经济体中有一些弱势群体,难以适应目前的移动支付体系;也存在一些人群,对现金有更强的偏好,不愿意使用移动支付。那么,随着现金使用场景的减少,这些人群的利益将受到损害。作为中央银行,瑞典央行认为自己有责任提供现金的替代品,这种移动支付方案要确保所有群体都能普遍使用,强调普惠性。为了保证数字货币的“普惠性”,瑞典央行特别强调数字货币的离线支付功能。在网络基础设施较差的地区或者地质灾害影响网络信号的情况下,临时的离线功能是支付体系正常运营的基本保证。值得一提的是,瑞典央行的数字货币同样计划采用双层运营体系,瑞典央行将首先向银行等机构发行数字货币,经由机构流通到个人和企业。

在发行顾虑方面,瑞典央行对数字货币的顾虑相对较少。挪威央行担心银行存款大量转移到数字货币,影响银行的贷款供给。但瑞典央行就此进行了测算,假设银行存款的减少会被批发性融资替代,那么,即便央行数字货币的发行量接近GDP的10%,银行贷款利率也仅会上升0.08个百分点。另外,瑞典央行指出,央行数字货币的实际需求是可控的,通过加入利率设计、交易摩擦等,央行有足够多的政策工具来应对潜在冲击。

在具体方案方面,瑞典央行决定优先开发“数字现金”,强调对现金的补充和替代,同时继续研究“数字账户”的可行性。之所以优先推进“数字现金”的技术开发与相关实验,主要是法律方面的考虑。针对“数字现金”,瑞典已有相关法律与管理条例,瑞典央行发行数字现金是合法行为。但对于“数字账户”,瑞典央行法案(Sveriges Riksbank Act)并未明確指出央行是否可以给普通大众开设账户。因此,在进一步研发“数字账户”之前,央行需要与其他中央部门协商。

值得注意的是,自2017年9月发布第一份研究报告后,瑞典央行着重考察了数字货币的技术可行性。具体而言,针对数字货币,瑞典央行在网站上发布了公开邀请函,四十余家技术公司应邀提供了技术设计方案,瑞典央行邀请了其中14家展开双边对话,初步确定了数字货币的技术可行性。现有的技术手段能够保证数字货币的效率、安全、稳健、便捷,也能够保证离线支付功能的实现与可追溯性。

在此基础上,瑞典央行明确提出了数字货币试验计划(the Riksbanks e-krona pilot),用于测试数字货币的技术,确保在未来可以根据现实需求而及时发行。具体时间规划如下:

(1)考察“数字账户”的法律可行性(2019年)。

(2)明确数字货币试验的技术支持與背景材料(2019年)。

(3)确定数字货币的技术路线,测试并评估(2019-2020年)。

(4)确认是否需要对法律进行修改(2020-2021年)。

(5)与市场与社会参与者合作,开展数字货币项目(2021年及之后)。

3. 丹麦:决定不发行CBDC

丹麦央行明确表示不发行数字货币(Danmarks Nationalbank,2017)。这是由丹麦的具体国情所决定。丹麦央行认为,对于丹麦的特殊情况,发行数字货币带来的收益不大,但成本很高。

从收益看,其一,丹麦目前已经具备双中心支付体系(two-center operation),不会对某个中心过于依赖,因此不需要一套全新的独立的支付系统;其二,丹麦的一些银行卡已经能够实现离线支付,即便没有网络信号或者是出现技术故障,商店仍可以接受暂时的离线支付;其三,其他国家可以将CBDC的利息作为一种新的货币政策工具,但由于丹麦是资本账户开放的固定汇率国家,其利率无法自主决定,需要为了维持汇率稳定而根据外部环境调整。因此,额外的利率工具对于丹麦央行没有意义。

从成本看,一旦发行央行数字货币,丹麦的金融体系将面临较大成本。一方面,丹麦央行认为CBDC将对商业银行形成竞争,增加不稳定因素。同时,由于丹麦没有货币政策的自主性,难以有效使用各类货币政策工具来控制影响,因此CBDC对商业银行的竞争压力难以应对。另一方面,CBDC可能作为一种新的投资资产,会引发更多的跨境资本流动,丹麦央行保持汇率稳定的难度将进一步增加。

综上所述,对于丹麦这种固定汇率政策、开放资本账户的国家,由于已经具备较为完善和稳健的支付体系且没有货币政策的自主权,发行央行数字货币的成本大于收益。因此丹麦央行决定不发行数字货币。

除上述典型案例外,考虑零售市场CBDC的国家还有美国、英国、芬兰、冰岛、加拿大、日本、韩国等。其中,英国与芬兰央行虽然尚无具体的发行方案,但对于相关研究的推进较为积极。芬兰央行认为CBDC的研究重点是宏观问题,而非技术问题(Grym等,2017;Grym,2018)。2018年6月,芬兰央行召开相关会议,集中研讨“央行发行货币的理由与权利”(Central Bank Issued Digital Cash—Justification and Mandate),并邀请国际货币基金组织、国际清算银行、欧央行、丹麦央行、英国央行、瑞典央行、挪威央行等机构代表参会讨论。英国央行没有发行CBDC的计划,但计划针对CBDC的宏观金融影响展开详细的研究1,并且发布了有待研究的问题提纲2,希望全球央行与学者能够共同加入讨论。美国在2019年12月前一直表示不发行央行数字货币,但从2020年2月起,其态度发生了变化,公开表示将更积极地考虑研发央行数字货币,以确保美联储保持在国际前沿1。美国已出现两个关于“数字美元”的具体方案,一个是美国民主党参议员所提出的“数字美元钱包”提案2,其类型为居民央行数字账户。该提案尚未获得国会批准。另一个是由“数字美元”项目组这一非营利组织与埃森哲咨询公司共同制定的“数字美元”白皮书,也是一种面向零售市场的央行数字货币方案,但类型为居民数字现金。但截至今日,美联储尚未发布具体的官方方案。

(二)面向批发市场的央行数字货币

基于资金批发市场已经实现了数字化,批发型CBDC主要致力于运用分布式记账技术提高现有支付和清算体系的稳健性与效率。具体而言,批发型CBDC可以带来如下好处:第一,避免了中央集中记账带来的单点故障问题,保障了资金交易的连续性;第二,资金批发市场的结算往往需要多个金融机构的直接或间接参与,涉及多方利益,分布式记账技术的使用可以有效地减少交易参与方的分歧;第三,提高跨境支付与结算的效率;第四,在分布式记账技术的基础上开发智能合约(smart contracts)的使用。表2列出了不同国家或地区在批发型CBDC方面的研发进展。

值得注意的是,加拿大和新加坡、泰国和中国香港就批发型CBDC在国际支付与结算方面进行了广泛和深度的合作,验证基于不同技术的区块链平台能否融合。特别地,加拿大、新加坡与英国联合发布的一份研究报告(Bank of Canada等,2018),提出了一个大胆设想:如果全球央行联合发行统一的数字货币,那么跨境支付的便捷性将大大提高。这一设想与Libra有一定的可比性,但发起主体将不是私营机构,而是众多中央银行。

五、总结与进一步研究方向

当前,央行数字货币受到了各界的广泛关注,但其概念界定仍较模糊。在没有清晰定义的情况下,难以针对这一领域展开深入研究。自2018年以来,“央行数字货币”的概念得以统一界定,各国所研发的央行数字货币具备了可比性与借鉴意义。本文概述了央行数字货币的概念、我国的央行数字货币设计框架,并总结了各国央行数字货币的设计思路与主要计划,为我国央行数字货币的进一步研发提供借鉴。

本文首先归纳了国际组织对央行数字货币的概念界定,进而按照央行数字货币的四种不同属性进行分类,一共有三种类型:应用于批发市场的“银行间市场数字现金”与应用于零售市场的“居民央行数字账户”与“居民数字现金”。

基于我国央行数字货币现有的公开信息,本文讨论了其概念与属性特征。我国所设计的央行数字货币被称为DC/EP,属于“居民数字现金”,是一种零售型的央行数字货币。为了进一步提升它的性能,DC/EP还具有两个特殊设计,即分级限额与双层运营体系,既可以满足公众匿名支付的需求,也可以确保反洗钱原则,同时可以在保持现有的货币流通框架下提高商业银行参与的积极性。

进一步地,本文评述其他国家或地区对央行数字货币的研究进展。其中,应用于批发市场的“银行间市场数字现金”已进入技术试验阶段,代表国家或地区包括加拿大、新加坡、泰国、中国香港等,其开发目的是借助区块链的相关技术提升支付的透明度与效率。应用于零售市场的“居民央行数字账户”与“居民数字现金”大多仍在理论研究阶段,需要较多地考虑对宏观经济与金融体系的影响,代表国家为现金使用量明显下降的北欧国家。在研究过程中,挪威央行多次表示对央行数字货币挤出存款的担忧;丹麦央行则认为央行数字货币的风险大于收益,可能加剧跨境资本流动,也可能对现有的商业银行形成较大竞争压力,因此丹麦明确表示不发行央行数字货币。

对比其他国家或地区的进展与我国的研发现状,我国的央行数字货币有若干研究方向值得挖掘。第一,我国对央行数字货币的研发目前以零售市场应用为主。考虑到不少发达國家都在研发批发市场的应用,我国同样可以加强这方面的研发力度。批发市场央行数字货币具有提高支付体系稳健性与效率的潜力。特别是,批发市场的“银行间数字现金”应用区块链相关技术,能够将基于账户记账的支付体系转化为基于代币(token)的支付体系。因此,批发市场应用央行数字货币后,监管机构能够追踪每一笔资金的具体转移、流动情况。我国央行可以考虑将批发市场的央行数字货币与“资管新规”等监管条例相结合,帮助我国金融体系真正实现穿透式监管。

第二,从其他国家对零售市场的央行数字货币研究可见,零售市场的央行数字货币不仅仅是技术革新,还可能对宏观经济与金融体系形成冲击。英国央行副行长Ben Broadbent曾指出,面向批发市场的CBDC主要是一个技术问题,目的在于用分布式记账技术实现对现有技术框架的改进,但面向零售市场的CBCD,一旦发行有可能对货币政策与金融稳定产生显著影响,需要进一步的经济学探讨(Broadbent,2016)。考虑到我国的央行数字货币DC/EP主要应用于零售市场,我国不能仅仅集中于技术开发,还有必要加强对其宏观、金融影响的研究。比如,如何考虑我国央行数字货币的发行方案与设计细节,以协调其与资本账户开放、人民币国际化、汇率自由化、利率市场化等金融改革的推进?再比如,虽然我国的DC/EP目前采用零利率的设计,但无法确保它不会挤出实际利率较低的活期存款与其他支付工具,那么我国DC/EP的发行是否也会产生存款挤出效应,进而影响商业银行体系?上述问题既具有理论的重要性,也具有现实的紧迫性。

第三,中国人民银行需要增强信息公开程度,披露更多关于我国央行数字货币的发行计划与设计细节。瑞典、加拿大、新加坡等国家的央行均在网站上发布了详细的研究报告,与公众沟通央行数字货币的研究进展与计划。英国更是早在2016年就发布了关于央行数字货币的重点研究问题,号召全球学界共同讨论。我国也应加强与学界的沟通探讨,以确保我国央行数字货币的经济研究与技术开发齐头并进。

考虑到我国的宏观金融体系与其他国家存在差异,我国DC/EP的设计细节也与其他国家的方案不尽相同,这种情况下难以照搬他国的研究结论,需要我国学者针对本国国情展开针对性的研究,为我国央行数字货币的顺利研发与政策协调提供支持。

参考文献:

[1] 范一飞,2016,《中国法定数字货币的理论依据和架构选择》[J].《中国金融》第17期。

[2] 范一飞,2018,《关于央行数字货币的几点考虑》[J]. 第一财经日报,https://www.yicai.com/news/5395409.html。

[3] 穆长春,2019,《科技金融前沿:Libra与数字货币展望》[J]. 得到在线课程。

[4] 姚前,2018,《央行数字货币的技术考量》[J]. 第一财经日报,https://www.yicai.com/news/5404436.html。

[5] Bank of Canada, Bank of England and Monetary Authority in Singapore, 2018, “Cross-border interbank payments and settlements: emerging opportunities for digital transformation”, https://www.mas.gov.sg/-/media/MAS/ProjectUbin/Cross-Border-InterbankPayments-and-Settlements.pdf?la=en&hash=F7F232705054CC226297BF396608CA026C3C7139.

[6] Barontini, C., and H. Holden. 2019. “Proceeding with Caution - a Survey on Central Bank Digital Currency.” BIS Papers No.101.

[7] Bech, M. and R. Garratt, 2017: “Central bank cryptocurrencies”, BIS Quarterly Review, September, PP55-70.

[8] Broadbent, B., 2016, “Central banks and digital currencies”, Speech on 2 March 2016 in London School of Economics.

[9] Carney, M., 2018, “The future of money”, Speech on 2 March 2018 in Edinburgh University.

[10] Central bank of Iceland, 2018, “Rafkrona? Central bank digital currency”, Central Bank of Iceland Special Report, No.12|2018.

[11] Committee on Payment and Market Infrastructures and Markets Committee(CPMI&MC), 2018: Central bank digital currencies, March.

[12] Danmarks Nationalbank, 2017, “Central bank digital currency in Denmark?”, Danmarks Nationalbank Report, 15 December 2017.

[13] ECB and BOJ, 2018, “BOJ/ECB joint research project on distributed ledger technology”, https://www.ecb.europa.eu/ pub/pdf/other/stella_project_leaflet_march_2018.pdf.

[14] Griffoli, T. M. , Peria, M. S. M. , Agur, I. , Ari, A. , Kiff, J. , & Popescu, A. , et al. (2018). Casting light on central bank digital currencies. IMF Staff Discussion Notes.

[15] Grym A., Heikkinen P.,Kauko K., Takala K., 2017, “Central bank digital currency”, Bank of Finland Economics Review, 2017(5).

[16] Grym A.,2018, “The great illusion of digital currencies”, Bank of Finland Economics Review, 2018(1).

[17] Monetary Authority of Singapore, 2017, “Project Ubin Phase 2”, https://www.mas.gov.sg/-/media/MAS/ProjectUbin/ProjectUbin-Phase-2-Reimagining-RTGS.pdf?la=en&hash=0507773872C5256FE71285BAC633B14DC8C708AF.

[18] Norges Bank,2018, “Central bank digital currencies”,Norges Bank Papers, No.1|2018.

[19] Norges Bank,2019, “Central bank digital currencies, second report of working group”,Norges Bank Papers, No.2|2019.

[20] Sveriges Riksbank, 2017, “The Riksbanks e-krona project: Report 1”,Steptember 2017.

[21] Sveriges Riksbank, 2018, “The Riksbanks e-krona project: Report 2”,October 2018.

Central Bank Digital Currency: the Definition and Developments

WANG Peng BIAN Wen-long JI Yang

Abstract: With the emergence of cryptocurrencies and advances in information technologies, both policymakers and researchers have increased their attention to central bank digital currencies (CBDC). Although China has moved ahead rapidly on the development of a CBDC, there is a deficiency of relevant studies for Chinese CBDC. Based on recent research, we review the existing work on CBDC worldwide regarding its definition and features, the design plan for Chinese CBDC, and advances in other countries. This paper could provide a benchmark for CBDC studies in China.

Key words: Fintech; Digital Currency; CBDC

〔執行编辑:秦光远〕

猜你喜欢

商场现代化(2017年5期)2017-04-08

西部金融(2017年1期)2017-03-28

培训(2017年1期)2017-02-17

债券(2016年12期)2017-01-13

对外经贸实务(2016年12期)2016-12-22

时代金融(2016年29期)2016-12-05

企业导报(2016年19期)2016-11-05

西部金融(2015年9期)2015-10-26

商场现代化(2015年9期)2015-05-29