新冠肺炎疫情对中小企业的影响与经济政策模拟

2020-10-26 09:19张淑翠李建强梁一新

产业经济评论 2020年5期

张淑翠 李建强 梁一新

摘 要:突如其来的新冠疫情,对宏观经济与微观主体的负面影响持续发酵。本文分析了新冠疫情对中小企业的影响和传递机制,运用反事实模拟评估了财政政策与货币政策的经济效应。模拟显示:第一,疫情冲击是总需求冲击,又是总供给冲击,对大企业和中小企业的生产具有非对称的经济影响。第二,为支持中小企业复工复产,财政政策需从收支两端发力,其中对中小企业减负政策的经济效应显著优于贴息补助政策。第三,为缓解中小企业现金流断裂问题,总量货币政策与结构货币政策配合才能相得益彰。总量货币政策保持流动性合理充裕,为企业融资提供宽松环境,而结构性货币政策定向强化对中小企业的货币信贷支持力度。第四,短期抗疫政策应与长期结构性改革相结合。财政和货币政策重在“帮扶”而非“刺激”,应明确短期应急政策不能扩大化、长期化和固定化。

关键词:新冠肺炎疫情;中小企业;经济政策模拟

一、引言

全球新冠肺炎疫情多点爆发蔓延,社会公众生命健康受到严重危害,世界卫生组织将其定性为“国际关注的突发公共卫生事件”。目前,尽管我国疫情防控取得显著成效,但欧洲、中东以及美国部分地区的确诊感染病例人数呈现飙升态势,全球新冠肺炎疫情蔓延态势不断扩大。从国际上看,新冠肺炎疫情蔓延增加了经济衰退的风险,给投资者造成普遍恐慌,而金融市场又容易受到短期情绪牵引,导致过度反应。譬如,美国纽约股市三大股指3月曾因疫情波动而开盘出现暴跌现象,导致美股再次触发熔断机制。从国内看,新冠肺炎疫情对我国产业供应链产生了一定的影响,对中小企业的影响尤为明显。COVID-19冠状病毒“全球大流行”(World Health Organization,WHO,2020),隔离并减少人员流动是防控疫情的必然选择,但也不可避免冲击实体经济。隔离不仅造成消费需求下滑,企业收入锐减,也导致企业生产停滞,成本抬升。中小企业停工停产同时,仍需如期支付租金、员工工资、贷款本息等刚性开支,这使得短期流动性不足的问题,又叠加了长期存在的融资难、融资贵老问题。

中小企业是国民经济发展的生力军和基石,在促进经济增长、扩大就业、推动创新、繁荣市场和满足人民群众需求等方面发挥着重要作用。为遏制新冠肺炎疫情对中小企业的负面影响,中央和地方陆续出台了一系列惠企激励政策,意在解决尾部企业现金流断裂问题,助力中小企业复工复产。毫无疑问,精准识别新冠肺炎疫情对中小企业影响的传递机制,事关经济政策着力点的选择。针对不同外部冲击,财政政策和货币政策的目标、方式和效应都有所不同,而新冠肺炎疫情过后,政策实施所产生的问题也有所不同。因此,从经济机理上看,关注新冠肺炎疫情对经济冲击背后的影响传递机制,并对财政政策和货币政策进行定量评估具有重要现实意义。鉴于此,本文在传统的动态随机一般均衡模型(Dynamic Stochastic General Equilibrium,DSGE)内,引入人力健康资本并结合经典的医学传染模型(Susceptible Infected Recovered Model,SIR)进行疫情冲击过程参数识别。同时,本文还将实际实施的财政政策和货币政策分类,采用惩罚函数、固定成本渠道及分层金融市场等方法刻画捕捉,前瞻性地评估财政政策和货币政策的经济效应。

二、文献综述

与本文研究主题相关的理论文献主要有两类:一是突发灾难事件的经济影响讨论;二是中小企业融资问题及其相关政策支持的讨论。在第一类文献中,早期研究更多利用罕见灾难冲击解释资本市场波动。罕见灾难概率变化在经济波动中发挥着重要作用(Gourio,2006),“股权溢价之谜”就可通过灾难概率来解释(Barro和Ursúa,2012)。随着全球突发事件频发,灾难冲击对经济影响逐渐成为全球关注热点,相关研究也转向灾难对宏观经济影响方面。一些学者认为,灾难不一定完全具有破坏性,还兼具创新性,能助力长期经济增长。Skidmore和Toya(2002)研究认为,灾难冲击降低人们对实物资本投资预期,刺激人力资本提升,助推技术进步,对经济长期增长有利。Cuaresma等(2008)研究认为,突发灾难提高了更新资本存量和采用新技术机会,发挥出熊彼特式创造性破坏作用。与此相反,另一些学者则认为,灾难冲击对经济影响只是负面的。Seluck和Yeldan(2001)研究认为,1999年土耳其大地震使GDP下降4.5个百分点,而采用增税弥补救灾损失可能会进一步恶化经济增长。Rasmussen(2004)研究认为,突发灾害会降低产出,增加进口,减少出口,导致国际收支恶化和税基萎缩,贫困人口受影响较大。Noy(2007)研究认为,突发性自然灾害不仅会给经济带来短期影响,而且长期看也会限制其增长潜力。

国内关于疫情对经济的影响,学者更多围绕流感和SARS(严重急性呼吸综合征)定性讨论展开。文魁等(2003)研究认为,我国政府应加强危机管理意识,形成权责明晰的危机反应机制。李宏(2016)研究认为,对突发事件的评估不应仅停留在“正常轨迹的暂时偏离”,而是应审慎思考微观主体的经济决策与行为,乃至整个经济体运行轨迹的根本改变。还有学者套用Barro“罕见灾难”框架进行定量模拟,晁江锋等(2015)研究认为,在包含灾难性预期的DSGE模型中,政府支出能够明显削弱罕见灾难对中国经济的影响程度。陈国进等(2014)构建了包含灾难性预期DSGE模型,分析灾难风险因素对中国经济波动的影响。袁靖和陈国进(2015)研究比较了罕见灾难和不确定性的技术冲击对中国长期国债风险溢价的影响。总而言之,灾难冲击是小概率事件,但灾难一旦发生将产生巨大经济影响。为抵御灾难对宏观经济影响,多数国家都会推出一系列财政政策和货币政策,刺激经济增长。

与本文相关的第二类文献是关于中小企业融资问题讨论。中小企业融资问题是历史上一直没有解决的难题。早在20世纪上半叶,麦克米伦委员会(Macmillan Committee)就指出,中小企业无法从金融机构获得足额的贷款,融资缺口始终存在。信息不对称所产生的逆向选择和道德风险是中小企业面临融资约束的根本原因(Stiglitz和Weiss,1981)。不可否认,无论是发达国家还是发展中国家,都高度重视中小企业融资问题,将解决中小企业融资难、融资貴问题提升到战略层面,也构建了各具特色的政策扶助体系,力图弥补市场机制的缺陷(吕劲松,2015)。财政部财政科学研究所课题组(2015)研究认为,中小企业规模小、竞争力弱,容易受到经济波动和危机的影响,政府应从财政、税收、金融等宏观政策方面予以适当支持,帮助中小企业更好更快地成长。事实上,我国中小企业融资问题并非单纯的融资困难,既是经营出现困难引发资金紧张等现状的反映,也是现阶段我国乃至全球经济调整中诸多矛盾的综合体现(中国人民银行,2018)。李建强和高宏(2019)研究认为,中小企业融资问题是一个世界性难题,既与周期性因素有关,也与融资结构密切相关。总而言之,我国中小企业融资问题长期存在,一方面受制于我国直接融资不发达、金融机构体系不完善,另一方面也与中小企业的自身特点有关。朱军、张淑翠、李建强(2020)研究认为,突发疫情冲击不会对基础设施和实物资本造成实质性的损害和破坏,更多是通过减少有效劳动力规模,间接破坏市场的正常交易机制。

总结起来,新冠肺炎疫情冲击表面上是疾病生物学、流行病学等医学研究范畴,但其影响远超医学领域,对宏观经济而言,犹如“黑天鹅”,给投资者带来较大的不确定预期。当前,有关新冠肺炎疫情下中小企业政策支持讨论更多的是定性为主,缺乏理论框架支持和定量政策评估研究。更重要的是,有别于灾难冲击,也不同于金融冲击,疫情影响既不表现在对实物资本造成实质性的损害和破坏,也不是流动性枯竭引起的信用急速收缩,而主要表现在对人力健康资本的冲击,间接破坏市场正常交易机制,经济基本上处于冻结或休克状态。这种不同于以往的冲击表现,要求政府在宏观政策应对上也要有所区别,但现有研究还未涉及这方面理论框架讨论。

为弥补现有研究空白,本文试图实现以下几方面创新:一是结合医学流行传染病SIR模型,刻画疫情冲击过程,并通过人力健康资本将疫情引入传统动态随机一般均衡模型框架内。二是通过投资不可回撤和固定成本渠道,刻画财政对中小企业收支两端的政策支持,揭示不同财政政策背后的经济机制。三是通过金融市场分层,刻画带有鲜明中国特色的银企关系,捕捉新冠肺炎疫情对企业生产的非对称影响。四是采用反事实模拟分析,揭示经验事实背后的经济逻辑,形成交叉验证。

三、经验事实

(一)宏观层面

我国中小企业数量已超3 000万,具有“五六七八九”的典型特征:中小企业创造了50%以上的税收,60%以上的GDP,70%的技术创新,80%的城镇劳动力就业,占了99%的市场主体。尽管中小企业是社会经济发展的主体,但也是企业生态中相对的弱势群体。从宏观层面看,中小企业生产经营的困难,都会通过社会消费品零售总额、就业率等宏观指标间接反映出来。图1显示,2020年1-2月全国城镇调查失业率从5%左右的常态水平迅速攀升至6.2%,就业人员平均工作时间从46小时/周断崖式降至40小时/周。这表明,中小企业生产停摆,造成大量返工人员无法就业,即使在岗人员工作时间也大幅缩减,社会就业承压飙升。

作为服务业的主体,中小企业广泛分布于零售批发、交通运输、住宿餐饮、电影娱乐、文化旅游等行业。如果中小企业营业收入锐减,那么社会消费需求就会疲软下滑,投资表现出低迷。图2、图3显示,2020年1-2月全国固定资产投资同比下降24.5%,社会消费品零售总额同比增长下降20.5%。这表明,新冠肺炎疫情对中小企业的冲击更大,宏观经济已显露出“疫情模式”特点。

(二)微观层面

除了宏观层面的数据,微观问卷调查和数据分析同样反映出,新冠肺炎疫情对中小企业的影响较大。中国中小企业协会(2020)调研显示,近67.69%企业反映营业收入減少,21.61%企业无法及时偿还贷款等债务,86.22%企业账上资金无法支撑3个月以上,33.73%企业资金支撑不到1个月,只有9.89%企业反映可以支撑半年以上。这说明新冠肺炎疫情造成市场需求萎缩,可能成为压垮融资本身就较为困难的中小企业的最后一根稻草。李峰等(2020)通过调研发现,本次疫情对我国经济的影响严重,尤其是实体行业更为明显。从企业性质的角度看,受疫情影响,国企表现出高稳定性,而民营企业受到的负面冲击较大。朱武祥等(2020)对全国多地1 435家中小企业受武汉新型冠状病毒感染肺炎疫情影响的情况及诉求进行了问卷调查,调查显示58.05%的企业应收预计下降20%以上(见图4),62.78%的企业认为员工工资及五险一金是主要的支出压力,超过2/3的企业资金维持能力不超过2个月,其中34%的企业认为难以维持1个月(见图5)。企业诉求主要是在社保、租金、员工薪资等成本支出方面给予补贴或减免。

总体上,中小企业多属于劳动密集型企业,往往作为大型企业的配套供应商或服务商参与生产,是制造业产业链的重要参与者,但因行业准入、产品单一、附加值低、受上下游产业的制约等,其生存能力本身就较弱。受新冠肺炎疫情影响,居家隔离等防控措施造成供应链暂时性冻结,经济活动进入“暂停”或“休克”状态,中小企业生产和收入急剧下挫,诱发短期现金流断裂,叠加融资难、融资贵老问题,导致一些中小企业难以承受短期冲击,濒临倒闭破产。

四、理论模型

(一)模型描述

国际经验表明,资本融资方面,大企业比中小企业具有天然的优势,中小企业普遍面临“融资难、融资贵”的困境。对此,我们模型主要通过两方面来加以刻画:一是中小企业贷款的利率含有较高的风险溢价,这体现出中小企业“融资贵”的特征;二是中小企业贷款的融资约束更紧,这体现出中小企业“融资难”的特征。家庭居民向银行存款,并提供劳动力,而企业家向银行贷款,并购买资本投资企业。大企业和中小企业都生产中间产品,并同时销售给批发厂商,批发厂商加总生产成批发品转售给零售商,零售商无成本贴标出售最终产品。图6展示了本文理论模型框架结构,具体模型设定见下。

1. 家庭部门

其中,t是时间,参数a和b分别刻画冲击拐点和速度。

(二)参数校准和估计

我们将模型参数分为两个集合,对于标准结构参数,采用校准方法。具体地,根据3个月定期存款基准年化利率均值2.85%,居民主观贴现率取0.994。闲暇在效用函数中权重取0.532,匹配我国法定工作时间是8小时/天。根据模型稳态条件,可分别推出大企业和中小企业产能利用率系数。在我国,固定资产平均使用年限为10年,季度资本折旧率取0.025。由于在模型经济中,两类企业许多指标都表现出相对性。当我们标准化大企业产能利用率的边际折旧弹性为1,根据模型稳态条件可推出,中小企业产能利用率的边际折旧弹性为15.003。企业投资调整成本系数取5(康立和龚六堂,2014),零售品之间替代弹性取10(马文涛,2011),价格粘性取0.75(梅冬州和龚六堂,2011)。根据林仁文和杨熠(2014)的估算,大企业和中小企业资本产出弹性分别取0.6和0.45。大企业和中小企业产出替代弹性取6(肖争艳等,2013),存款准备金率取0.13,中小企业产出占批发商产出份额取0.6(易纲,2018)。根据《中国小微企业金融服务报告2018》披露,我国中小企业生存周期平均为3年,中小企业家破产率取0.3。根据2016年《财富》世界500强数据,我国大企业家破产率取0.1。健康投资效率系数标准化为1,健康投资时间弹性取0.8(DeJong和Ingram,2001)。根据我国寿险保费年均增速9.1%,大致可认为季度健康折旧率为0.023。根据Wind数据库中2019新型冠状病毒性肺炎数据,结合SIR模型推算出a和b分别为50和-0.1。根据人民银行公布的存款基准利率和一般贷款加权利率测算商业银行对不同借贷主体的贷款利率弹性,其中大企业贷款利率弹性取120,中小企业贷款利率弹性取103。详见表1。

其余参数利用2000年第1季度至2018年第4季度宏观数据进行贝叶斯估计得到,数据来源为CQER数据库1。根据已有文献先验信息给出待估参数初始值,缺少先验信息则采用较为宽松设定,尽量使估计结果较少受先验分布误设影响。为避免估计的非奇异矩阵问题,选取产出、消费、银行间债券质押式回购利率及通货膨胀率4个观测变量,关闭健康资本冲击,同时保留偏好冲击、中小企业和大企业劳动生产率冲击及货币政策冲击4个结构冲击。为增加估计精度,在模型经济中补充量测方程,建立实际数据与模型中观测变量之间联系(Pfeifer,2015)。

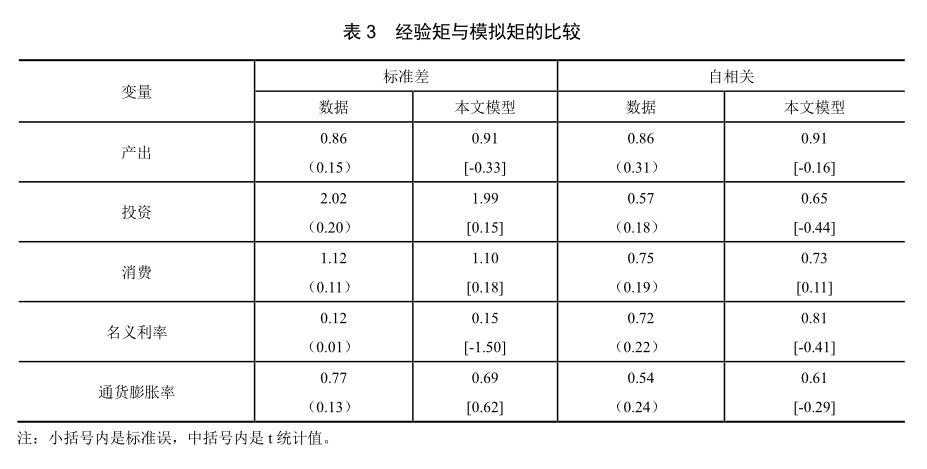

表2估计结果显示,在95%置信区间内中小企业贷款抵押率为50%,中央银行对通胀缺口与产出缺口的反馈几乎相当,与实际情况比较吻合,说明观测样本能够识别出我国经济环境。为进一步评估模型适用性,参照Kirchner和Wijnbergen(2016)的研究,比较模型所隐含的基本商业周期与实际数据的偏差。表3结果显示,尽管我们的模型为封闭经济体,未包含净出口市场,模型经济与现实经济存在稍许偏差,但从实际数据和模型变量的矩匹配看,模型对大部分变量的标准差和自相关性进行了很好的匹配,经验矩与模拟矩的点估计比较接近,对应的t统计量的绝对值都在2以下,这说明,理论模型能够合理地复制样本数据的动态性,观测变量数据已充分识别估计待估参數。

五、反事实模拟

暂且不论新冠肺炎疫情对我国公共卫生领域的重大影响,新冠肺炎疫情对宏观经济的需求和供给都造成一定冲击,尤其是对中小企业的生产更具破坏性冲击。为对冲新冠肺炎疫情负面影响,我国已推出一系列财政政策和货币政策,这里我们将揭示新冠肺炎疫情对经济冲击背后的影响传递机制,并反事实模拟这些政策的经济效应。

(一)新冠肺炎疫情对中小企业的经济影响

图8显示,新冠肺炎疫情对大企业和中小企业的生产具有非对称经济影响。当给一个初始1%连续20期反logistics类疫情冲击时,随着疫情冲击的逐渐衰减,大企业的产出、劳动力、投资和产能利用率分别下降1.67%、2.18%、1.72%和2.48%,而中小企业的产出、劳动力、投资和产能利用率分别下降5.59%、4.42%、3.08%和7.64%。从需求方面来看,当疫情冲击损害居民健康资本时,导致居民增加保健时间,减少劳动供给。居民经济活动减少,收入下降,消费会随之下降,造成社会消费需求衰退。而企业投资又取决于消费需求,疲软的消费需求会进一步抑制企业投资动机,导致企业产能利用率和生产率内生性骤降,被迫削减投资。由于模型经济中的中小企业在社会总产出中占有较高份额,这种负冲击自然对中小企业的影响更大。同时,图8显示,疫情冲击也造成企业融资约束不同程度收紧,其中大企业融资约束收紧不到0.05%,而中小企业融资约束收紧超0.15%,相当于大企业的3倍多,这表明,实体经济供求循环机制不畅,传导到信贷市场上,又引起中小企业流动性约束骤然收紧,借贷成本上升,加重其流动性短缺困境。反过来,中小企业信贷融资不足,反射回实体经济,又进一步制约其生产和投资。这种负反馈循环促使消费需求进一步减少,加剧供需失衡和金融状况趋紧,造成经济下滑,对中小企业生产更具破坏性。

疫情冲击是总需求冲击,也是总供给冲击,其对企业生产的影响不仅表现在需求萎缩、劳动力供给减少、产能利用率下降等供求失衡方面,也反映在借贷成本上升和金融环境收紧后,企业生产经营面临较高不确定性。对此,我们随机模拟1 000期,抽取200期作图。图9显示,面临相同的疫情冲击时,中小企业的产出、劳动力、投资和产能利用率的波动比大企业更剧烈。这是因为,在模型经济中,健康资本不仅影响居民效用水平,也决定企业生产效率。从供给方面来看,当疫情冲击造成居民直接减少劳动供给、企业用工不足时,相比大企业,中小企业的劳动产出弹性更高,劳动投入不足会造成其生产率和产能利用率内生下降更多,中小企业盈利下滑也制约其通过银行获取贷款的能力,最终造成生产经营不确定性更大。因此,疫情对中小企业生产的冲击将超过其对大企业的冲击,具有更大的剧烈波动特征。

(二)财政政策对中小企业复工复产的影响

目前,企业受疫情冲击存在两点现实困难:一是收入损失;二是支出刚性。对此,在基准模型基础上,我们分别通过两种方式加以刻画:一是对中小企业家目标函数施加一个投资不可回撤约束,给定企业投资下限临界值,模拟政府通过直接或间接补贴等方式,支持中小企业改造生产线,生产紧缺医疗物资,推动复工复产,恢复收入。二是在中小企业生产函数中引入固定成本,通过固定成本对收入占比的改变,模拟政府对中小企业减税降费的减负政策。

(三)貨币政策对中小企业复工复产的影响

为缓解中小企业现金流断裂问题,除了增加业务收入和减少经营成本,更多的是获得外部融资。只有适度充分的流动性,才能保障企业以较低成本融资就能实现不同资产的转换。对此,在基准模型基础上,我们模拟了两类货币政策措施:一是总量货币政策,通过存款准备金率下降,模拟中央银行加大流动性投放操作;二是结构性货币政策,通过上调中小企业贷款抵押率,模拟中央银行支持中小企业融资的专项再贷款操作。

图12显示,在总量货币政策下,货币扩张对需求和就业产生了乘数效应,扩大融资规模,中小企业融资约束、产出和就业降幅分别收窄至0.54%、2.9%和4.73%,带动总产出、总就业降幅收窄至2.86%和7.23%。在结构性货币政策下,针对中小企业实施更低的融资成本安排,突出利率成本差别化与特殊化,向中小企业注入流动性,中小企业融资约束、产出和就业降幅分别收窄至0.31%、1.46%和2.04%,带动总产出、总就业降幅收窄至6.36%和3.89%。相比而言,总量货币政策通过放松银根,推动贷款市场利率下行,为实体经济融资营造宽松环境,促进总产出和总投资。而结构货币政策发挥激励引导作用,定向精准放松了中小企业融资约束,直接缩短中小企业融资链条,打破资金价格“转批发”层层加价困境,中小企业融资在边际改善,产出和就业降幅显著收窄。这意味着为了更好地发挥货币政策调控的效果,我们既要在总量上保持流动性合理充裕,保证不出现“大河无水小河干”情况,更要在结构上强化对中小企业的货币信贷支持力度,精准滴灌,避免大水漫灌的后遗症。

六、结论与政策建议

综上,本文在DSGE模型框架中引入人力健康资本,剖析新冠肺炎疫情对中小企业冲击的影响传递机制,同时进行反事实模拟评估,发现:第一,疫情冲击既是总需求冲击,也是总供给冲击,其对大企业和中小企业的生产具有非对称经济影响,中小企业生产既面临需求萎缩、劳动力供给减少、产能利用率下降等供求失衡影响,又承受借贷成本上升和金融环境收紧后的较高不确定性。第二,疫情冲击下,为支持中小企业复工复产,财政政策支持可从收支两端发力,但减负财政政策对中小企业帮扶的经济效应显著优于补贴财政政策。第三,为缓解中小企业现金流断裂问题,总量货币政策与结构性货币政策配合才能相得益彰。总量货币政策保持流动性合理充裕,为企业融资营造宽松环境,而结构性货币政策定向强化对中小企业的货币信贷支持力度。第四,财政政策和货币政策既要重视中小企业短期困难,也要运用综合手段构建长效机制,推动结构性改革。政府应明确短期应急政策不能扩大化、长期化和固定化,政策支持重在“帮扶托底”而非“大规模刺激”。

基于理论模拟的结果,本文提出如下的政策建议:第一,理顺政策工具间配合,对症下药应对疫情冲击下的中小企业帮扶支持。财政政策具有精准定向、政策时滞短的特征,应发挥主导作用,重在帮扶中小企业减负而非刺激,避免企业承压过度而破产,补偿低收入劳动者,恢复全社会购买力。货币政策既要通过总量宽松确保市场流动性充裕,又要在结构上强化对中小企业的货币信贷支持力度。第二,帮扶中小企业政策选择可考虑与结构性、体制性改革措施相结合,以抗击疫情为契机,化解经济金融活动中长期阻滞问题。譬如,把对中小企业临时性帮扶与推动中小企业融资难、融资贵问题解决有机结合起来,建立货币政策传导长效机制。第三,反思危机背后的深层次矛盾,明确短期应急政策不能扩大化、长期化和固定化,推进社会公共应急管理和服务改革,将中小企业应对措施纳入公共卫生事件应急响应机制。

參考文献:

[1] 陈国进、晁江锋、武晓利、赵向琴:《罕见灾难风险和中国宏观经济波动》[J].《经济研究》2014年第8期。

[2] 晁江锋、赵向琴、武晓利、陈国进:《罕见灾难冲击与财政政策效应研究》[J].《当代财经》2015年第1期。

[3] 财政部财政科学研究所课题组:《我国中小企业发展支持政策研究》[J].《经济研究参考》2015年第8期。

[4] 康立、龚六堂:《金融摩擦、银行净资产与国际经济危机传导》[J].《经济研究》2014年第5期。

[5] 李峰、吴婷、王刚:《新型冠状病毒疫情对金融与实体行业的影响调研》,上海交通大学上海高级金融学院官网,2020年3月25日。

[6] 李宏:《重大突发事件冲击性经济效应与潜在影响评判》[J].《社会科学家》2016年第9期。

[7] 李建强、高宏:《结构性货币政策能降低中小企业融资约束吗》[J].《经济科学》2019年第6期。

[8] 林仁文、杨熠:《中国市场化改革和货币政策有效性演变》[J].《管理世界》2014年第6期。

[9] 吕劲松:《关于中小企业融资难、融资贵问题的思考》[J].《金融研究》2015年第11期。

[10] 梅冬州、龚六堂:《货币错配、汇率升值和经济波动》[J].《数量经济技术经济研究》2011年第6期。

[11] 马文涛:《货币政策的数量型工具与价格型工具的调控绩效比较》[J].《数量经济技术经济研究》2011年第10期。

[12] 世界卫生组织:《2019冠状病毒病(COVID-19)疫情媒体通报会》,世界卫生组织官网,2020年3月1日。

[13] 文魁、张连城、朱伟奇、李婧等:《SARS的经济学思考》[J].《首都经济贸易大学学报》,2003年第4期。

[14] 肖争艳、郭豫媚、潘璐:《企业规模与货币政策的非对称效应》[J].《经济理论与经济管理》,2013年第9期。

[15] 易纲:《关于改善小微企业金融服务的几个视角》[J].《商业文化》,2018年第18期。

[16] 袁靖、陈国进:《罕见灾难、不确定性冲击和国债风险溢价》[J].《统计与信息论坛》,2015年第5期。

[17] 朱武祥、刘军、魏炜、欧阳良宜:《疫情对中小企业的影响及应对思考》,新浪财经官网,2020年2月5日。

[18] 中国人民银行:《2018年第二季度货币政策执行报告》,中国人民银行官网,2018年8月12日。

[19] 中国中小企业协会:《关于新冠肺炎疫情对中小企业影响及对策建议的调研报告》,新浪科技官网,2020年3月2日。

[20] 朱军、张淑翠、李建强:《突发疫情的经济影响与财政干预政策评估》[J].《经济与管理评论》,2020年第3期。

[21] Barro, R., & J. F. Ursúa., Rare Macroeconomic Disasters. Annual Review of Economics, Vol.4, No.1, 2012, pp. 83-109.

[22] Bernanke, B.S., Gertler, M., & Gilchrist, S., The Financial Accelerator in a Quantitative Business Cycle Framework. Handbook of Macroeconomics, No.1 1999, pp.1341-1393.

[23] Cuaresma, C., Hlouskova, & Obersteiner., Natural Disasters as Creative Destruction? Evidence from Developing Countries. Economic Inquiry , Vol.46, No.2, 2008, pp. 214-226.

[24] DeJong, D., & B. Ingram, The Cyclical Behavior of Skill Acquisition. Review of Economic Dynamics, Vol.4, No. 3, 2011, pp. 536-561.

[25] Seluck,F., & Yeldan,E., On the Macroeconomicimpact of the August 1999 Earthquake in Turkey:a First Assessment. Applied Economics Letters, Vol. 8, No.7, 2001, pp:483-488.

[26] Gertler, M., & P. Karadi., A Model of Unconventional Monetary Policy. Journal of Monetary Economics, Vol.58, No.1, 2011, pp. 17-34.

[27] Gourio, F., Disaster Risk and Business Cycles. American Economic Review, Vol.102, No.6, 2012, pp.2734-2766.

[28] Judd, K., Numerical Methods in Economics, The MIT Press, Cambridge, Massachusetts, 1998.

[29] Kiyotaki, N. & Moore, J., Credit Cycles. Journal of Political Economy, Vol.105, No.2, 1997, pp.211-248.

[30] Markus K. & Wijnbergen, S. V., Fiscal Deficits, Financial Fragility, and the Effectiveness of Government Policies, Journal of Monetary Economics, Vol.80. 2016, pp.51-68.

[31] Noy, I., The Macroeconomic Consequences of Disasters. Journal of Development Economics, Vol.88, No.2, 2009, pp. 0-231.

[32] Pfeifer, J., A Guide to Specifing Observation Equations for the Estimation of DSGE Models. Manuscript, 2015.

[33] Rasmussen, T. N., Macroeconomic Implications of Natural Disasters in the Caribbean. IMF working paper, 2004.

[34] Song, Z., K. Storesletten & F. Zilibotti, Growing Like China. American Economic Review, Vol. 101, No.1, 2011, pp.169-236.

[35] Skidmore, M. & Toya, H., Do Natural Disasters Promote Long-Run Growth. Economic Inquiry, Vol.40, No.4, 2002, pp.664-687.

[36] Stiglitz J.E. & Weiss A., Credit Rationing in Market with Imperfect Information. American Economic Review, vol71, No.3, 1981, pp.393-410.

The Impact of 2019-nCoV Epidemic on SME and Economic Policy Simulation

ZHANG Shu-cui LI Jian-qiang LIANG Yi-xin

Abstract: The sudden outbreak of 2019-nCoV epidemic have a negative impact on the macro economy and microagent.This paper analyzes the impact mechanism of the 2019-nCoV epidemic on small and medium-sized enterprises, and counter-factual simulation and assess the effect of fiscal policy and money policy. The simulation shows that: first, the epidemic shock is both the aggregate demand shock and the aggregate supply shock, and it has an asymmetric economic impact on the production of large enterprises and small and medium-sized enterprises. Second, in order to support smes to resume production, fiscal policy can be implement from both income and expenditure, but the economic effect of tax reduction policy on smes is significantly better than that of subsidies. Third, in order to the problem of cash flow fracture of small and medium-sized enterprises, the combination of aggregate monetary policy and structural monetary policy can bring out the best in each other. The aggregate monetary policy maintains reasonably abundant liquidity and provides an easy environment for enterprises to finance, while the structural monetary policy is targeted to strengthen monetary and credit support for small and medium-sized enterprises. Fourth, short-term anti-epidemic policies should be combined with long-term structural reform.Policies should focus on "assistance" rather than "stimulus" and it is clear that short-term emergency policies should not be expanded, extended or immobilized.

Keywords: 2019-nCoV; Small Medium Enterprise; Economic Policy Simulation

〔責任编辑:应珊珊〕

猜你喜欢

前线(2020年3期)2020-03-13

前线(2020年3期)2020-03-13

治理研究(2020年2期)2020-03-13

治理研究(2020年2期)2020-03-13

治理研究(2020年2期)2020-03-13

治理研究(2020年2期)2020-03-13

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11