养老保险与经济增长关系的研究

——以内蒙古自治区为例

2020-10-24 02:53郝英

运筹与管理 2020年5期

郝 英

(上海工程技术大学 管理学院,上海 201620)

0 引言

养老保险作为我国社会保障重要的组成部分,是我国居民退休后主要的生活来源,也是经济发展和社会发展的必然要求。与西方国家相比,由于养老保险在我国的发展时间较短,我国人口众多、经济发展相对滞后,这给我国养老保险体系建设带来了更大的压力。我国是一个经济发展相对不平衡的国家,不同地区之间的经济发展差距较大,特别是我国人口老龄化的趋势越来越明显,经济欠发达地区面临着巨大的养老压力,尤其是内蒙古作为一个地处北方的内陆省份,直到2011年地区生产总值才突破万亿元,2017年内蒙古地区生产总值增长4%,明显低于国内生产总值的增长6.9%,而且与东部沿海地区的经济发展也有着巨大的差距。而内蒙古同样也面临着人口老龄化的问题,依据国际惯例,内蒙古在2007年便已进入了老龄化社会,到2017年内蒙古人口老龄化率为9.9%,即将突破10%,这给经济并不发达的内蒙古带来了巨大的考验,如何处理好养老保险体系建设与经济增长的关系已然成为了全社会的焦点。本文通过构建VAR模型分析养老保险和经济增长相互之间的关系,为养老保险体系的建设提出相关的可行性意见,为实现中国梦添砖加瓦。

1 文献综述

在国外有关养老保险和经济增长的研究中,在研究二者的相互关系时,往往与社会福利放在一起进行研究。Broer P[1]通过对“人口老龄化对荷兰经济增长和福利分配的影响”的研究,表明了在当前的社会保障体系中,老龄化会给子孙后代带来相当大的福利损失。通过对按需支付社会保障制度改革措施的效果的分析,表明削减现收现付养老金是效率提高,但伤害了当前低收入群体。Hachon C[2]解释了为什么养老金制度的结构会影响一个经济体的增长率,运用资本积累模型对相关内容进行分析,发现养老金制度越是贝弗里奇式的,其经济增长率就越高。Maebayashi N[3]通过对“政府在公共资本积累投资和公共养老金提供之间税收分配”的研究表明,增加公共养老金支出的比例总是会降低经济增长。然而,通过数值计算表明,公共养老金的提供改善了社会福利,除非政府的时间贴现率足够高,否则公共养老金的提供存在一个最优的支出份额。此外,研究还表明,在面对人口老龄化的经济发展中,从社会福利的角度来看,应该增加老年人的社会保障投资而不是增加公共投资。

在国内关于养老保险和经济增长的研究中,部分学者通过研究我国养老保险现收现付制度与经济增长的研究,分析养老保险与经济增长的关系。樊海潮[4]在个体生命分为三期的世代交叠模型下,分析了现收现付制公共养老保险对经济增长的影响,结果表明虽然现收现付制公共养老保险有可能增加社会福利,但是妨碍经济增长。而黄莹,林金忠[5]通过对现收现付的养老保险制度与经济增长关系进行实证研究,则认为现收现付制能有效促进经济长期稳定增长。还有部分学者则是通过研究养老保险基金和经济增长,来分析养老保险与经济增长的关系。黎振强,杨新荣[6]构建了一个将养老金资产作为转移因子的柯布——道格拉斯总量生产函数,探讨养老基金资产对资本形成和经济增长的影响,结果显示:长期内我国现有的“部分基金制”的养老保险筹资模式促进了经济增长和资本形成,但是从短期看,部分基金制对二者没有显著的积极影响。于建华,薛兴利,李强[7]通过构建VAR模型,运用脉冲响应和方差分解的分析方法对养老保险基金和经济增长两者之间的影响关系和影响程度做深入研究,结果表明:养老保险基金的收支水平与GDP之间相互影响,但影响程度不同——GDP对养老保险基金的收、支水平影响程度基本相当,但对于收入影响更迅速、持续时间更长;养老保险基金收入水平对GDP影响程度及影响持续时间比养老保险基金支出的影响更高更持久。王维国,李秀军,李宏[18]以人均GDP、人均基本养老保险支出、老年人口比重三个变量构建VAR模型,实证分析结果表明:基本养老保险支出的增长并未体现出对经济发展水平的促进作用,而经济发展水平提高对基本养老保险支出增长的积极效应则相对比较显著。

由此可见,国内外学者由于研究的角度不同,对于养老保险和经济增长的关系各有不同。内蒙古作为我国连接中蒙俄三国的重要经济口岸,又是我国少数民族自治区,研究其养老保险和经济增长具有一定的代表意义。因此,本文选取内蒙古2002~2016年时间序列数据作为研究养老保险和经济增长二者之间关系的数据,利用Eviews软件构建VAR模型进行相关的实证分析。

2 模型的构建与实证结果分析

2.1 数据来源

本文主要的研究内容是养老保险与经济增长二者的相互关系,因此选取养老保险参保人数、收入和支出,以及每年养老保险的结余四个参数作为变量,探究其与经济增长之间的数量关系,分别用字母P、I、E、B和G表示参保人数、养老保险收入、支出、结余和经济增长。以2002~2016年15年的数据作为研究对象,所用数据均来自《内蒙古统计年鉴》(2003~2017)和中国统计局官网(http://data.stats.gov.cn/)。

说明:原则上养老保险参保人数和养老保险的收入是成正比,做分析时二者选其一即可,但是养老保险参保人数(P)从2009年国务院发布《关于开展新型农村社会养老保险试点的指导意见》发布后,农村养老保险参保人数大量增加导致了养老保险参保人数出现了大幅度的上涨,本文数据中参保人数是指农村养老保险参保人数和城镇职工养老保险参保人数的总和;而养老保险收入除了基本的缴费收入还包括养老保险基金的收入,因此,本文将养老保险参保人数和养老保险收入分别与经济增长进行研究。

2.2 数据处理

为了方便计算和消除可能存在的异方差性,首先对原始数据进行对数处理,形成新的序列,分别用lnP、lnI、lnE、lnB和lnG表示。然后再对新的数据进行单位根(ADF)检验,检验结果如表1所示。

表1 序列ADF检验

由表1可知,序列lnP、lnI、lnE和lnG是平稳序列,lnB是非平稳序列,因此本文对lnP、lnI、lnE与lnG之间的关系进行实证研究,即对参保人数、养老保险收入和支出与经济增长之间的相互关系进行实证研究。

2.3 模型(VAR)的构建

2.3.1 协整检验

有前期的研究可知,本文的实证研究对象是参保人数、养老保险收入和支出与经济增长的相互关系,因此需要构建经济增长(lnG)和养老保险参保人数(lnP)、经济增长(lnG)和养老保险收入(lnI)以及经济增长(lnG)和养老保险支出(lnE)三个VAR模型,分别为模型一、模型二和模型三,首先对模型进行协整关系的检验,检验结果如表2所示。

表2 协整检验

2.3.2 理论模型的构建

由表2可知,模型lnG与lnP、lnG与lnI和lnG与lnE的残差的ADF统计量分别为-3.090845、-4.797410和-3.072569,对应检验概率P值分别是0.0571、0.0115和0.0057,在10%、5%和1%的临界值的条件下通过检验,证明其残差序列不存在单位根,即模型的变量存在长期的协整关系,可构建相关的VAR模型。

模型一:lnG与lnP的VAR模型

lnGt=A+α1lnGt-1+α2lnGt-2+…+αklnGt-k+β1lnPt-1+

β2lnPt-2+…+βrlnPt-r+εt,t=1,2,…,n

lnPt=B+γ1lnGt-1+γ2lnGt-2)+…klnGt-k+θ1lnPt-1+

θ2lnPt-2+…rlnPt-r+μt,=1,2…,n

模型二:lnG与lnI的VAR模型

lnGt=A+α1lnGt-1+α2lnGt-2+…+αklnGt-k+

β1lnIt-1+β2lnIt-2+…+βrlnIt-r+εt,t=1,2,…,n

lnIt=B+γ1lnGt-1+γ2lnGt-2)+…+γklnGt-k+θ1lnIt-1+

θ2lnIt-2+…+θrlnIt-r+μt,t=1,2,…,n

模型三:lnG与lnE的VAR模型

lnGt=A+α1lnGt-1+α2lnGt-2+…+αklnGt-k+

β1lnIt-1+β2lnIt-2+…+βrlnIt-r+εt,t=1,2,…,n

lnEt=B+γ1lnGt-1+γ2lnGt-2+…+γklnGt-k+θ1lnEt-1+

θ2lnEt-2+…+θrlnEt-r+μt,t=1,2,…,n

其中p、r分别是变量的滞后阶数,A、B、α1…αk、β1…βr、γ1…γk、θ1…θr分别是各个模型中的待估参数,εt、μt分别是各个模型中的随机扰动项。

2.3.3VAR模型实证结果

利用Eviews7.2和取对数形成新序列对以上模型进行参数估计选择滞后一期到滞后三期分别估计,并且利用AIC和SC准则进行稳定性检验,VAR模型的估计结果如下所示。

模型一:lnG与lnP的VAR模型

模型二:lnG与lnI的VAR模型

模型三:lnG与lnE的VAR模型

2.3.4 模型稳定性检验

由图1可知,所估计的VAR模型共有6个根,其中2个是实数根4个复数根,这些根的倒数模都小于1,即没有根位于单位圆外,因此,所估计的模型一满足VAR模型的稳定性条件。由图2可知,所估计的VAR模型有6个根,且都是复数根,这些根的倒数的模都小于1,即没有根位于单位圆外,因此,所估计的模型二满足稳定VAR模型的稳定性条件。由图3可知,所估计的VAR模型同样具有6个根,且都是复数根,这些根的倒数的模同样都小于1,即没有根位于单位圆外,因此,所估计的模型三满足VAR模型的稳定性条件。综上所述,模型一、二、三都满足VAR模型的稳定性条件,可做进一步的分析。

图1 模型一

图2 模型二

图3 模型三

2.4 实证结果分析

由模型一(lnG与lnP的VAR模型)可知,lnG对lnP的影响在滞后一期和三期时均为负值且其值较小,但是当滞后两期时,lnG对lnP的影响为正,且参数较大为0.99,即经济增长1个百分点,在第二年会引起养老保险参保人数增加0.99个百分点。lnP对lnG的影响则相对缓慢且影响较小,直到滞后三期影响参数才为正,其值为0.011,即当参保人数增加1个百分点时,经济增长并不会立马做出反应,直到第三年才有微小的增长。

由模型二(lnG与lnI的VAR模型)可知,lnG滞后一期对lnI的影响值为正,但其影响参数的值较小为0.014,虽然滞后二期的影响参数为负但其值相对较小,而且当滞后三期时,影响参数的值为正,其影响值较大为1.222,虽然经济增长对养老保险收入的影响并不稳定,但是整体趋势是逐步增加。lnI对lnG的影响相对与lnG对lnI的影响来说,lnI对lnG的影响更稳定,只有滞后一期的影响值为正且影响值为0.05,滞后二期和三期均为负值,即养老保险金的收入每增加一个百分点可以引起0.05个百分点的经济增长。

由模型三(lnG与lnE的VAR模型)可知,lnG对lnE的影响滞后一期和二期是影响值均为负,其负值逐渐变大,直到滞后三期其影响值变为0.453,即经济每增长1个百分点,在第三年的时候会带来0.453个百分点的养老金支出的增长。lnI对lnG的影响在滞后一期和三期时均为负值,只有滞后二期的影响值为正且值为0.665,即养老金每增加1个百分点会在第二年引起0.665个百分点的经济增长,总体上养老金支出对经济增长的影响不是特别稳定。

3 VAR模型的进一步分析

为了更好的了解VAR模型的动态特征,分析模型中每个内生变量对它自己以及其他内生变量的扰动所做出的反应,需要利用脉冲响应和方差分解来对VAR模型做进一步的分析,通过脉冲响应和方差分解分析,能够更加微观的分析变量之间的相互关系以及影响程度。由图1、图2和图3可知,三个模型的根模都小于1,即没有根位于单位圆外,三个模型都满足VAR模型的稳定性条件,因此可以对模型做进一步的分析。

3.1 脉冲响应

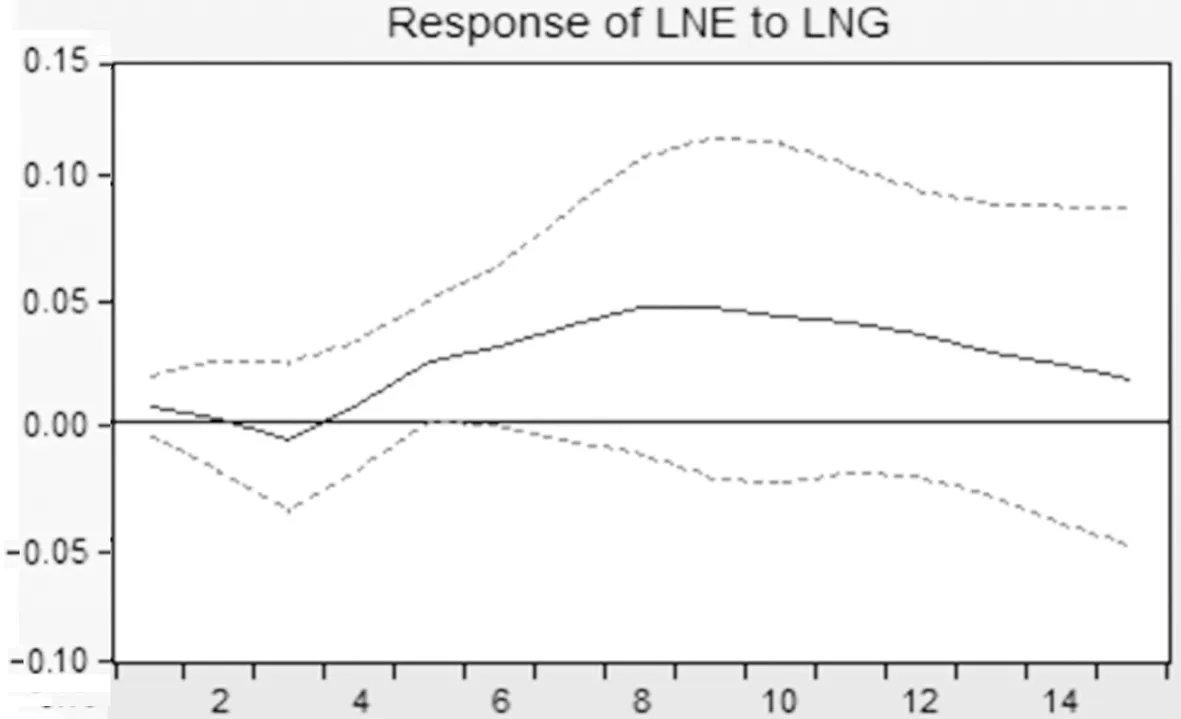

脉冲响应函数用于衡量来自某个内生变量的随机扰动项的一个标准差冲击对VAR模型中所有内生变量当前值和未来取值的影响,即通过脉冲响应可以分析经济增长与养老保险双方的随机扰动项的冲击对各因素当前值和未来值的影响。脉冲响应的结果如图4到图9所示。

由图4可知,lnG对lnP的扰动在第一期时并没有做出响应,之后lnG对lnP扰动的响应开始缓慢下降且到第四期达到最低点,从第五期开始,lnG对lnP扰动的响应开始逐渐的增加且为负向,从第十期开始,经济增长对参保人数扰动的响应趋于稳定,其响应值同时也趋于0。由图5可知,lnP对lnG扰动的响应在第一期时同样也是0,并没有立即做出响应,从第二期开始,lnP对lnG扰动开始缓慢增加,到第五期是达到最大值0.04,之后,lnP对lnG扰动的响应有所下降,与lnG对lnP扰动一样,参保人数对经济增长的响应在第十期时稳定的趋于0。

图4 lnG对lnP的脉冲

图5 lnP对lnG的脉冲

由图6可知,lnG对lnI扰动在第一期和第二期时均为0,没有做出任何响应,之后lnG对lnI扰动的响应缓慢下降,且到第九期时达到最低点,从第十期开始响应逐渐上升,同时,经济增长的扰动冲击对养老保险收入的影响持续时间较长,直到第59期才稳定的趋于0。由图7可知,lnI对lnG扰动立即做出了响应,且相应的趋势是缓慢下降,但这种下降趋势是短暂的,从第三期开始lnI对lnG扰动逐渐上升,且到第九期达到最大值0.06,之后又开始缓慢下降,与lnG对lnI扰动一样,养老保险收入对经济增长的影响持续时间也比较长,同样是在第59期稳定的趋于0。

图6 lnG对lnI的脉冲

图7 lnI对lnG的脉冲

由图8可知,lnG对lnE扰动并没有立即做出响应,之后开始缓慢下降直到第六期达到最低值且为负向,从第六期之后,lnG对lnE的响应开始逐渐上升,直到第17期其响应值才为正(0.002),经济增长的扰动冲击对于养老金支出的影响持续时间也比较长,直到第30期左右才稳定的趋于0。由图9可知,lnE对lnG扰动的响应并不像lnG对lnE那样缓慢,当lnG变动时lnE立即做出了相应的响应,同lnI对lnE一样,开始是响应程下降的趋势,从第三期开始响应逐渐增大,且在第八期时达到最大值0.047,从第九期后又开始缓慢下降,并且养老金支出的扰动冲击对经济增长的影响时间也比较长,从第32期后才逐步稳定的趋于0。

图8 lnG对lnE的脉冲

图9 lnE对lnG的脉冲

3.2 方差分解

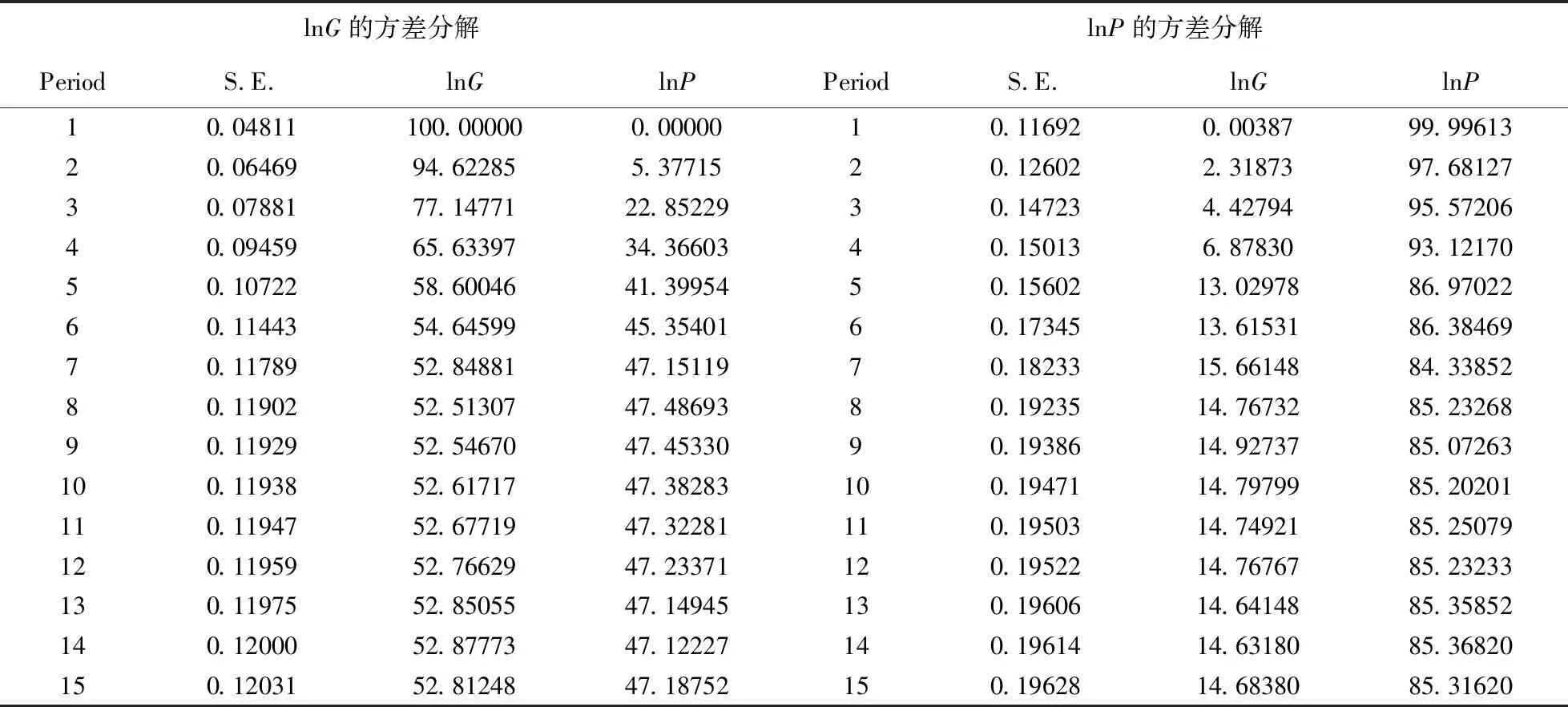

方差分解是研究VAR模型动态特征的另外一种研究方法,通过方差分解可以分析每个新息冲击对内生变量变化的贡献度,即通过方差分解可以分析经济增长与养老保险对双方因素变化的贡献度,从而了解各新息对模型内生变量的相对重要程度。初步设置方差的预测期数为15期,方差分解的结果如表3到表5所示。

由表3可知,lnG和lnP的一期预测的标准差分别是0.04811和0.11692,随着预测期数的增加其标准差随之增加,这是由于从第二期预测开始包含了lnP和lnG在第一期预测的不确定性影响。由lnG和lnP的方差分解可知,方差分解结果在第13期趋于稳定,lnG对自身方差预测的影响约为53%,对lnP方差预测的影响约为47%;lnP对自身方差预测的影响约为15%,对lnG方差预测的影响约为85%。由此可见,经济增长和养老保险参保人数双方互有影响,但是参保人数对经济增长的影响程度更大一些。

表3 lnG和lnP的方差分解

由表4可知,lnG和lnI的方差分解由于在15期时依然没有趋于稳定,所以对lnG和lnI进行30期的方差分解分析。由lnG和lnI的方差分解结果可知,方差分解在第27期时逐渐趋于稳定,lnG对自身方差预测的影响约为68%,对lnI方差预测的影响约为32%;lnI对自身方差预测的影响约为63%,对lnG方差预测的影响约为34%,。由此可见,经济增长和养老保险收入双方互有影响,但是养老保险收入对经济增长的影响程度略高于经济增长对养老保险的影响程度。

表4 lnG和lnI的方差分解

由表5可知,lnG和lnE的方差分解由于在15期时依然没有趋于稳定,所以对lnG和lnE进行30期的方差分解分析。由lnG和lnE的方差分解结果可知,方差分解在第22期时逐渐趋于稳定,lnG对自身方差预测的影响约为75%,对lnE方差预测的影响约为25%;lnE对自身方差预测的影响约为67%,对lnG方差预测的影响约为33%,。由此可见,经济增长和养老保险支出双方互有影响,但是养老保险支出对经济增长的影响程度略高于经济增长对养老保险支出的影响。

表5 lnG和lnE的方差分解

综上所述,养老保险和经济增长二者互有影响,但是养老保险对经济增长的影响程度略高于经济增长对养老保险的影响程度。

4 结论和政策建议

4.1 结论

综上所述,养老保险和经济增长二者之间相互影响,且这种影响具有反应缓慢、持续时间长、影响不平稳等特征,尤其是养老金的收入和支出与经济增长之间的影响持续时间直到三十年以后才逐渐平稳。

首先,经济的增长能够促进养老保险的发展,提高养老保险的参保人数和基金收入。随着我国经济的不断发展,与世界各国的联系日益密切,我国养老保险的发展也在不断的发生着变化,从建国初期的“国家——企业养老保险制度”到90年代的“国家——社会养老养老保险制度”,再到现如今的“统筹城乡发展的社会养老保险制度”,每一次制度的变革都是在适应经济社会的发展,每一次的变革都有强大的经济实力做支撑,真正的做到与世界发展趋势相适应的社会养老保险制度。

经济增长促进养老保险发展的最直观表现则是提高了养老保险的参保人数和基金收入,由模型可知,经济增长1个百分点在之后第二年使参保人数增长0.99个百分点,在之后第一年能够带来0.014个百分点的基金收入。主要原因是经济的增长增加了就业机会提高了就业率,如图10和11所示,近10年来,内蒙古自治区就业总人数随着经济的增长也保持了一个相对稳定的趋势,从2007年全区就业人数1080万人涨到了现如今的1470万人,虽然期间有下降的趋势,但整体依然处于稳定的增长状态,由于就业人数的增多随之而来的便是失业率在不断的下降,最近一两年保持一个相对稳定的状态3.65%,明显低于全国的失业率4.1%。就业人数的增加促进了养老保险覆盖范围的扩大,扩大了养老保险参保人数的规模,增加了养老保险收入的来源。

图10 就业人数

图11 失业率

经济增长促进养老金收入的另一表现则是经济增长增大了养老保险的缴费基数。如图12所示,内蒙古自治区职工平均工资从2007年的21794元增长到了2016年人均62067元,十年的时间人均工资实现了三倍的增长,在保持养老保险缴费比例(20%+8%)不变的前提下,那么理论上养老保险基金缴费收入也应该实现三倍的增长。除此之外,养老保险基金还可以用来进行投资,共同分享国家经济发展的成果,同样也增加了养老保险基金的收入。

图12 平均工资

图13 基金结余

其次,养老保险为经济增长带了更多的可能性,加速了经济增长的活力。养老保险参保人数的增加意味着参与就业人数的增加,社会人力资本存量的增加,羊欢欢[9]、董志华[10]、陈方圆[11]等学者认为人力资本是经济增长的核心资源,对于经济增长具有显著性的影响。就业人数的增加有助于提高社会生产了和产业结构的升级,为经济发展提供了最基本的人力保障,保持经济持续增长有了更多的选择。另一方面,随着养老金及收入的增多,基金结余也在保持着稳定的增长(如图13所示),依照我国养老基金管理办法规定,大部分结余基金投入到经济市场中,参与社会经济的运行发展,丰富了我国经济发展的资金来源。养老基金支出水平直接决定了社会成员的收入水平,根据早期收入消费理论,收入是决定居民消费需求的最基本因素之一,不断增加的养老基金支出直接转变为社会成员的现期消费,成为经济增长的重要因素之一。

4.2 政策建议

养老保险关乎着老年人退休后能否过上优质的生活,生活质量能否得到保障,在社会老龄化不断提高的背景下,处理好经济发展与养老保险的关系至关重要。综合考虑养老保险和经济增长之间的相互关系以及经济发展的现实情况,应继续深化和完善养老保险制度,扩大养老保险的覆盖面;适时提高基本养老金支付金额,使退休人员也能够享受到经济发展的成果;在确保基金安全的情况下,丰富养老基金的投资策略。

4.2.1 继续深化和完善养老保险制度,扩大养老保险的覆盖面

虽然随着社会养老保险制度的不断完善,养老体系的构建正逐步趋于完善,但是现阶段我国养老保险依然存在着很多问题,需要不断地深化和完善。首先要严格监管企业养老保险的缴费人数和缴费基数,防止企业出现漏缴少缴现象的蔓延,如图14所示,城镇职工养老保险缴费人数与就业人数具有一定的差额,证明有部分员工是没有缴纳养老保险费用的,应加强对企业的监管与监督。在对部分企业职工调研的过程中发现,有很大一部分职工的养老保险缴费基数并不是实际的收入,甚至有的企业缴费基数只有实际收入的一半,因此,严格监管缴费人数的时候更应该加强对企业缴费基数的监管。其次,应该进一步完善养老保险相关的法律法规,加大对企业的惩罚力度。

图14 就业与参保人数

4.2.2 适时提高基本养老金支付金额,使退休人员也能够享受到经济发展的成果

养老保险是老年人退休后主要的经济来源,养老保险能否能够支付老年人的日常生活费用事关老年人的生活质量能否得到保障。目前内蒙古自治区基本养老保险的调整主要实行定额调整、挂钩调整和倾斜调整相结合的办法,由于物价水平的不断上涨,养老金水平上涨的压力不断增大。从2016到2018年,内蒙古已连续三年发文对养老保险进行调整,其调整比例约为2%,但由于我国养老金水平未建立与工资水平及物价水平的联动机制,导致养老金支付水平的上涨略显滞后。因此,养老金的调整应该紧紧跟随经济发展的趋势,适时调整。

4.2.3 在确保基金安全的情况下,丰富养老基金的投资策略

在一定程度上,养老金的投资收益也是对经济发展成果的分享,养老金的待遇水平一定程度上会受到基金投资运营的收益,合理的基金投资在完善养老保险发展的同时也能促进经济的增长。目前,我国的养老基金投资主要是一些银行、债券等一些低风险的产品,应在确保基金安全的情况呀,通过拓展投资渠道、丰富投资策略来提高养老金的收益。

猜你喜欢

数学物理学报(2022年4期)2022-08-22

疯狂英语·新悦读(2021年10期)2021-11-23

数学物理学报(2021年4期)2021-08-30

北京航空航天大学学报(2021年7期)2021-08-13

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

数学物理学报(2019年4期)2019-10-10

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

初中生世界·九年级(2017年10期)2017-11-08

金色年代(2016年6期)2016-09-29