零售企业成长能力对并购绩效的影响分析

2020-10-22 03:38董一心博士

商业经济研究 2020年20期

董一心 博士

(吉林财经大学 吉林长春 130117)

研究基础

企业成长能力是指在长期的发展经营过程中,通过扩大生产经营规模、累积科研创新成果获得更好发展的能力(林晶,2019)。这可以从以下几方面来具体观察:企业所处行业具有良好的上升空间和发展前景;企业生产经营的产品或服务具有广阔的市场空间;企业战略布局深远对于市场变化能够充分应对;企业生产经营规模逐年扩大;企业员工数量逐年增长;企业生产经营利润较为可观(江三良等,2017)。在企业生产经营活动中,为了适应市场环境的瞬息万变,企业需要不断整合内外部资源,使得企业在数量和质量上不断成长。数量的成长体现在生产经营规模的不断扩大,企业产量、员工数量、销售额等不断增长;质量则体现在企业的科研创新投入产出不断增加,进而提高企业核心竞争力(何平林等,2019)。因此,企业所具备的成长能力是其不断扩大发展的生命源泉。

并购绩效表示的是企业在并购过程结束后,并购方能够有效控制现在企业的管理,经过合理的内外部整合之后,对于预期并购战略真实情况的具体映射(赵钰桓等,2019)。并购预期目标的达成情况、资源的配置情况、企业的发展情况都与并购绩效息息相关。并购绩效可以通过财务数据很好地体现出来,这是由于财务数据具有客观性,能够避免资本市场的不完善造成的不利影响,对于数据能够更方便地获取,具有较好可操作性。

分析师跟踪指的是对于某一选定企业分析师将其作为调查对象,深入挖掘企业经营信息并发布相关的分析和盈利报告的活动。分析师在这一活动中主要涉及:将选择公司发布的信息以及未发布的信息通过各种方式进行搜集,对于搜集的信息利用自身相关专业知识进行整理与分析,与需要客户进行长期稳定的联系合作,通过提供解释分析报告获得投资者认可。

机构投资者指的是具有两个以上投资者形成的团体,能够将分散在证券市场的资金聚拢起来用于在证券市场进行投资行为。机构投资者具有对于资本市场敏锐的洞察力和较强的分析能力,将聚拢的资金通过证券专业机构进行投资运作,结合高效的运营进而获得最大收益率。对于机构投资者来说,其具有更高的企业治理专业素养,能够为公司的经营发展提供专业建议。

研究假设与研究设计

(一)研究假设

结合上述基础理论研究探讨,本文对于零售业成长能力与并购绩效的关系,提出以下4点假设:

H1:零售企业并购绩效受到成长能力的积极影响;

H2:零售企业的跟踪分析师数量与企业成长能力成正向关系;

H3:零售企业成长能力和并购绩效受到分析师跟踪的中间效应影响,存在三者间的相关性;

H4:机构投资者持股比例促进零售企业并购绩效受到成长能力的积极影响。

(二)研究设计

本文从国泰安数据库中找到2019年存在并购活动的零售企业,并将相关零售企业的并购数据作为考察对象,通过并购方的财务数据研究其成长能力以及分析师跟踪数量和并购绩效。随后以spss软件进行多元线性回归分析,总计选出358家零售企业作为研究样本。为了更加系统全面地衡量评估零售业上市公司,本文选取成长能力(Grow)作为解释变量,并购绩效(BG)作为被解释变量,分析师跟踪(FX)作为中介变量,机构投资者持股(Ins)、股权集中度(HERF)、公司规模(Size)作为调节变量,净资产收益率(ROE)、关联并购(M&A)、高管持股比例(MSR)作为控制变量。根据以上所选指标和变量,为检验假设构建了多元线性回归模型。

首先,为验证成长能力对零售企业并购绩效的作用,本文建立了如下的多元回归模型:

其次,为了验证假设2和3研究分析师在零售企业成长能力和并购绩效的中间效应建立模型2和3,如下:

最后,为了检验假设4,研究机构投资者持股比例对成长能力和并购绩效关系的影响建立模型4,如下:

表1 模型1回归分析结果

表2 模型2回归分析结果

在这四个回归方程中,αm、βm、γm、µm(m=1,2,3,……,8)代表不同变量的系数,ε代表回归方程模型中的随机误差项,P代表零售企业财务绩效。

实证分析

表1为模型1的回归结果,从表1可以观察到调整R2为0.372,表明成长能力与并购绩效之间的解释程度为37.2%,达到接受要求。其F为51.536符合明显的统计学定义。成长能力(Grow)为0.506,t为13.915,在0.1水平上显著,得出并购绩效受到成长能力的积极影响,假设1成立。股权集中度(HERF)为0.151,t为4.057,在0.1水平上显著,得出并购绩效受到第一大股东比例的积极影响。收益率(ROE)为0.159,t为4.712,在0.1水平上显著,得出并购后绩效受到并购前企业收益率影响。关联交易(M&A)为0.085,t为1.057,在0.05水平上显著,得出并购企业和被并购企业信息越透明,越能发挥协调作用。高管持股比例(MSR)成正值但较低,得出高管持股比例对于投机行为有一定的抑制作用。公司规模(Size)呈现出较低负值,得出并购绩效受到公司规模较弱的消极影响。

表2为模型2的回归分析结果,从表2中可以观察到调整R2为0.084,表明成长能力与并购绩效之间的解释程度为8.4%,能够符合接受要求。其F为9.426符合统计学定义。成长能力(Grow)为0.249,t为5.879,在0.1水平上显著,得出并购绩效受到分析师跟踪数量的积极影响,假设2成立。其他变量受到分析师跟踪数量影响不明显,都具有正相关性。

表3为模型3的回归结果,从表3中可以观察到调整R2为0.386,表明成长能力与并购绩效之间的解释程度为38.6%,符合接受要求。其F值为50.425符合统计学定义。成长能力(Grow)为0.442,t为12.572,分析师跟踪(FX)为0.193,t为5.321,均在0.01水平上显著,得出并购绩效受到成长能力与分析师跟踪的积极影响。对比表1和表3中成长能力(Grow)0.506>0.442,得出中介变量的加入降低了成长能力数值,中介作用存在。并且3个表中的成长能力与AF值都显著,得出零售企业成长能力和并购绩效受到分析师跟踪的中间效应影响,假设3成立。

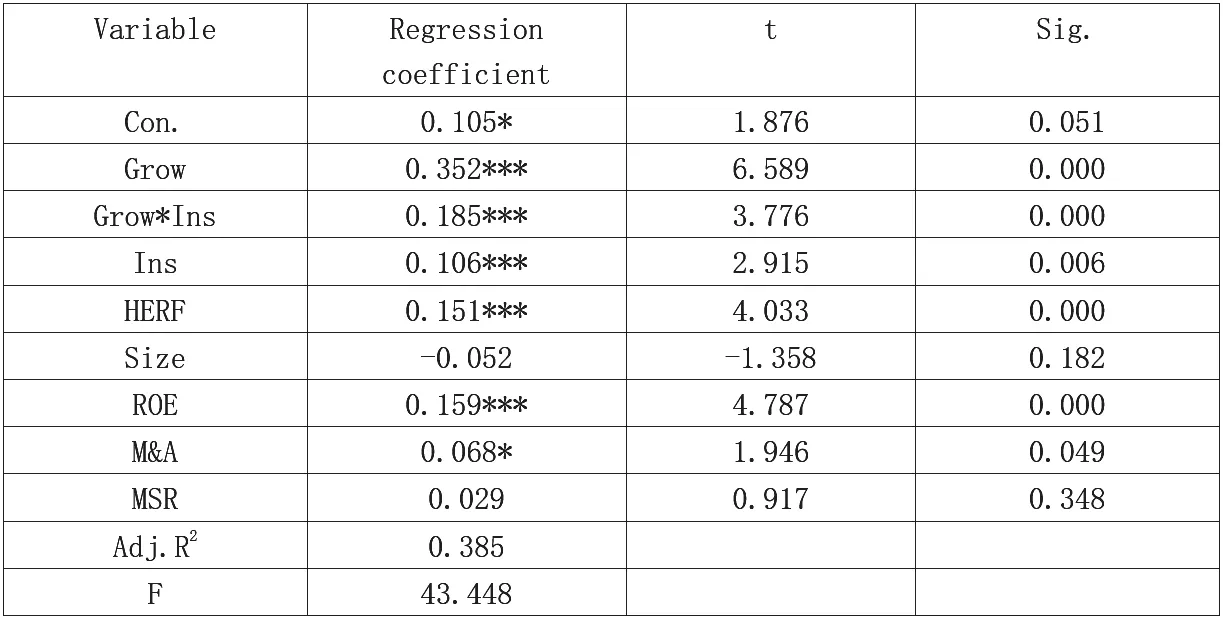

表4为模型4的回归分析结果,从表4可以观察到机构投资者持股(Ins)为0.106,t为2.915,在0.01水平上具有显著影响,可以表明并购绩效受到机构投资者持股比例的积极影响。成长能力(Grow)为0.352,t为6.589,在0.01水平上具有显著影响,可以得出通过其专业的治理能力能够更好治理企业,进而提升其占股比例使得并购绩效受到成长能力的积极影响,因而具有促进作用,假设4成立。

表3 模型3回归分析结果

表4 模型4回归分析结果

结论与建议

本文得出以下结论:第一,零售企业成长能力对并购后的并购绩效有积极影响。零售企业通过提升自身的成长能力,使得其自身综合实力得到增强,获得行业的更强竞争力,并购将会使得协同效应得到很好发挥,以至于增强企业的并购绩效。第二,零售企业成长能力对分析师的跟踪数量有积极影响。分析师作为一个信息传递和发掘者,将信息有效曝光给相关投资者,以此加强信息在证券市场的有效传递。成长能力可以衡量企业在未来的可能价值。由于企业具有很强的成长能力,投资者预想到好的投资回报率,因此其具有更强的投资意愿。从成本收益角度出发,成长能力强的企业将会吸引更多的分析师,这对于分析师意味着名利双收。第三,零售企业成长能力与并购绩效之间,分析师发挥中介作用。成长能力与并购绩效之间存在分析师作为中介的影响。由于分析师提供的企业信息和分析报告能够给投资者详细的信息和发展的预测,而分析师的跟踪与企业的成长能力成正比,以此使得企业信息曝光率和透明度加强,使得并购绩效提高。第四,零售企业成长能力对并购绩效的积极作用与机构持股比例具有正向关联。随着机构持股比例的增加,成长能力将会对并购绩效产生更强的影响。

综合上述结论,提出以下几点建议:第一,零售企业应该对于自身能力有正确的评估,在得到并购公司信息后,判断自身是否具备能力进行并购。并购方的能力在能否获得预期并购绩效方面起着关键作用,并购能力的不足将会被认为是导致失败的主要原因。成长能力不足的零售业,由于资源积累有所欠缺,将很难获得理想的整合效应。因此,尽职调查是零售企业并购前的必须工作,对于自身的成长能力进行准确评估,确定其能够达到并购标准。为了能够使得零售企业发展水平得到提高,这需要零售企业在行业中增强自身竞争力。第二,对于分析师的专业能力水平进一步加强,适应瞬息万变的资本市场变化。实行分析师定期的专业知识技能考核,未通过考核人员进行再培训以及适当处罚,通过者获得一定的奖励。将分析师的声誉与个人工资水平挂钩,建立科学规范的分析师个人诚信档案,防止分析师以自身利益出发损害投资者利益,使得分析师作为信息媒介的作用得到良好发挥,进而使得资本市场可持续健康发展。第三,建立证券行业分析师的分类监管机制。分类监管机制的建立能够增强监督的有效性以及资本市场规范化。以分析师的个人声誉作为评判分类标准进行分类监管,将证券行业分析师以其自身声誉的高低分为高声誉和低声誉分析师,以不同监管标准进行高低声誉分析师监管。由于注重自身声誉和长远发展,高声誉分析师将会严格遵守法律和职业道德规范,其给予并购方企业的信息较为可靠,因此对于高声誉分析师,实行必要的行业规范和职业道德监管即可;对于低声誉分析师,其缺少高声誉带来的长期效益,往往会因为短期的利益而动摇,因此需要对于低声誉分析师进行法律性监管,对于违反法律法规的行为严惩不贷。第四,积极推动机构投资者进行长期型和价值型投资。机构投资者能够利用自身的专业技能有效提高公司治理质量,因此对于长期性投资需要进行政策激励。

猜你喜欢

家庭影院技术(2021年6期)2021-07-28

中国石油石化(2021年9期)2021-03-30

考试与评价·高二版(2020年3期)2020-09-10

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

中国储运(2017年5期)2017-05-17

纺织科学研究(2017年4期)2017-05-17

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年18期)2016-10-11