我国金融机构交叉持股现状研究

2020-10-21 21:28周烨玫

全国流通经济 2020年1期

摘要:本文以97家金融机构间的交叉持股数据为样本,研究了我国金融机构间交叉持股的现状、形式以及特征。研究发现:在金融混业经营趋势下,金融机构偏好于混业交叉持股;保险公司在交叉持股关系中起主导作用;各金融机构间的交叉持股目的不尽相同。据此发现金融机构交叉持股可能引发的风险,并提出相关建议。

关键词:金融机构;交叉持股;现状

中图分类号:F831 文献识别码:A 文章编号:

2096-3157(2020)01-0133-03

一、研究背景

在世界经济全球化的背景下,金融体系复杂化、多元化和自由化发展迅速推进。金融产品与服务的创新不断涌现,传统的银行、证券、保险业务与租赁、理财、支付等新金融业务相互交叉渗透,模糊了金融业务之间的边界,金融机构也朝着综合控股集团方向发展。继英国1986年、日本1998年实施金融改革后,美国也于1999年颁布《金融服务现代化法案》,结束了银行、证券、保险分業经营与分业监管的局面。随后,越来越多的国家放弃金融业分业经营政策,全球金融业混业经营成为大势所趋。2002年,中信、光大和平安集团成为我国综合金融控股集团试点,标志着中国的金融机构开始了分业经营走向混业经营的尝试。尽管到目前为止,我国还没有完全开放金融机构混业经营的限制,但在各类金融股权投资范围不断松绑的背景下,金融机构间以股权投资为途径的相互渗透已经愈发深入。金融机构间的交叉持股使得不同行业间的合作更为紧密,有利于强化参与机构的市场地位,提高协同效应,同时也带来了新的风险和挑战。

二、交叉持股的界定及构成形式

1 交叉持股的概念

交叉持股(Cross-shareholding)的概念界定国内外各有不同,学术界广泛认为,交叉持股是企业间出于维持稳定经营、保持互信合作、提高投资效率等特定目的,通过相互出资入股而形成的双向持股关系。但有部分学者认为,企业间的单向持股行为也应当纳入交叉持股的研究范围,如《德国股份法》规定某公司持有另一公司股份超过1/4,两家公司间即构成交叉持股关系,并不要求两家公司都出资持有对方股份。由于我国金融业长期以来实行分业经营,为规避风险,金融机构间的直接相互持股受到法律约束,因此我们可以认为,除两个企业间相互直接出资、互为股东的狭义交叉持股外,广义的交叉持股还应当包括企业之间通过单向持股或者相互持股所形成的复杂的持股关系,即企业间间接交叉持股。

2 我国金融机构交叉持股的具体形式

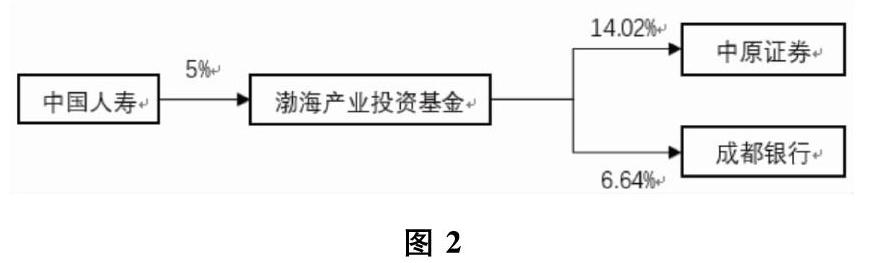

(1)直接交叉持股。以不存在直接控股关系或从属关系的银行、证券、保险机构之间的单向直接持股或交叉持股为主要表现形式,实例如下:

(2)间接交叉持股。

①金融机构间通过非控股关系的企业进行间接持股,实例如下:

②金融机构母公司通过集团子公司对其他金融机构进行间接持股,实例如下:

三、我国金融机构交叉持股的现状及特征

目前,我国金融机构的股权投资限制有所放宽。直接持股方面,自2009年商业银行入股保险公司开放试点以来,已经有包括工商银行、农业银行、建设银行等在内的10家大型商业银行投资了保险公司。保险公司则通过举牌等方式谋求其在银行和证券领域的话语权。另一方面,尽管《商业银行法》有关规定禁止商业银行在中国内地直接投资非银行金融机构和企业,几大国有大型商业银行仍通过在海外(香港)成立全资子公司避开监管开展直投业务。如中国银行先后成立了中银国际控股、中银香港控股、中银集团三家全资控股子公司,通过沪深港通北向持股,参与到国内其他金融机构的股权投资当中。

为了解金融机构交叉持股的发展现状,本文选取并收集了国内54家商业银行、28家证券公司和15家保险公司,共计97家金融机构间的交叉持股数据进行研究,发现如下特征:

1 金融机构偏好于混业交叉持股

受规模经济、攫取利润和分散风险等因素驱动,金融机构混业经营成为大势所趋,因此金融机构之间更容易形成混业交叉持股的关系。根据本文选取的97家金融机构统计数据,银行、保险、证券三类金融机构通过单向持股或相互持股共形成88对有向交叉持股关系,其中,30对为同业交叉持股,主要为银行间交叉持股;58对为混业交叉持股,主要为保险机构对商业银行持股。

2 保险机构对交叉持股关系的形成起主导作用

2019年第3季度上市公司季报显示,除中国平安集团对平安银行的持股外,保险资金重仓股540万股,持仓市值达4953亿元,其中重仓的银行股市值占目前保险重仓持股持仓总市值的44%。保险机构主要是通过自有资金直接持股或险资产品入股商业银行,且持股比例较高。根据wind数据,本文选取的54家商业银行中,22家商业银行(剔除平安银行)的前十大股东有险资的身影,占比达40 74%。8家保险机构对单家商业银行持股比例超过5%,其中,中国人寿持有广发银行43 69%的股份,为广发银行第一大股东。

3 各金融机构的交叉持股目的不尽相同

根据金融主体关系和交叉持股比例特征,可以将我国金融机构交叉持股的动因大致归为分散经营风险、阻止敌意收购、改善公司治理和攫取垄断利润几类。

(1)分散经营风险。金融机构可以通过分散投资来降低经营风险,这类的股权投资通常持股的机构数量较多,但单价机构的持股比例较低。如中国银行通过中银国际和中银(香港)两家全资子公司,北向持股35家金融机构。这35家金融机构中,持股比例最高的是方正证券,为0 21%,最低的共有12家,持股比例仅为0 01%。

(2)阻止敌意收购。交叉持股的概念起源于日本。1952年日本阳和房地产遭恶意收购,致使三菱集团内部结构调整,次年日本《反垄断法》的修改,各企业集团之间拉开了大规模交叉持股的帷幕。因此,阻止集团外部的敌意收购也是企业交叉持股的早期动因,通常表现为金融集团母公司保持对子公司的绝对股权控制,如中国平安保险集团控股平安银行,持股比例达57 94%。

(3)改善公司治理。广泛的研究认为,企业之间交叉持股可以促进合作,通过大股东积极参与企业的监督管理,降低双方的信息不对称,有助于改善公司治理结构,稳定股价。我国的商业银行具有经营稳健,长期稳定分红的特点。一方面,这是保险机构青睐于持股商业银行的原因;另一方面,也正是因为保险机构重仓持股银行,加强了对其经营决策的监督,促使商业银行维持良好的运营和发展。

(4)攫取垄断利润。Reynolds & Snap(1988)、Farrell & Shapiro(1990)研究发现,在市场上参与竞争的两家公司之间如果形成交叉持股,虽然会降低两家公司的产量,但能够提高产品的价格,使双方整体利润上升,从而形成价格垄断,扩大市场份额并实现最大化收益。也就是说,金融机构间同业交叉持股能够减少外部竞争,实现资源共享,产生协同效应,占据市场的优势地位。一般表现为全国性的金融机构持股地方性的金融机构,以此获取区域性的竞争优势,如交通银行持股常熟银行,持股比例为9 01%。

四、我国金融机构交叉持股面临的风险

1 具有重要地位的金融机构能对行业造成广泛影响

银行、证券和保险机构之间直接或间接的持股关系形成了交叉持股网络,随着金融混业经营的进一步推进,交叉持股关系的网络将会越来越复杂。如中国人寿不仅是广发银行的第一大股东,而且还是其他8家金融机构的前十大股东之一,中国人寿即成为了交叉持股网络的核心机构,能够以其大股东的身份影响金融业多家机构的经营和发展。金融机构间交叉持股还可能会引发资本虚增、内幕交易、破坏市场秩序等问题,交叉持股关系网络中具有重要地位的金融机构一旦陷入财务困境,则很容易将风险传染到其他金融机构。如在以兴业银行为核心的交叉持股关系中,中国银行、中国人保、天安人寿和华夏人寿通过单向持股兴业银行,与之构成交叉持股关系,如果兴业银行的经营面临巨大风险,该风险就能够经上述4家金融机构扩大范围,进而广泛影响其他金融机构。

2 金融机构投资范围扩大化可能会提高风险

近年来,保险资金的运用范围和投资比例不断放开,保险资金已经能够投资创业板、优先股、创业投资基金等领域。2018年,银保监会就《保险资金投资股权管理办法》公开征集意见,拟取消保险资金开展直接股权投资的行业范围限制,赋予保险机构更多的投资自主权。而平安、中信和光大等控股集团更是拥有银行、证券、信托、保险、期货、租赁等多种金融牌照,已然形成了混业经营的综合化金融集团。在各金融机构业务高度多元化、复杂化的趋势下,金融机构间的交叉持股可能会加剧金融监管的难度,诸如市场、经营、信用等各类风险易于高度集中和迅速蔓延。

3 低比例的财务型持股偏多易引发短期行为

样本金融机构间形成的88对有向交叉持股关系中,76对的交叉持股比例低于5%,占比达86 36%,仅有6对交叉持股关系的比例高于10%,表明金融机构间交叉持股以低比例的财务型持股关系居多。财务型交叉持股的目的主要在于追求短期效益,提高公司的财务利润。金融机构投资的短期行为,会加剧宏观经济和行业经济在过度繁荣时期的经济泡沫,也会使得参与机构在经济衰退时期陷入经营困境。

五、有关建议

1 明确界定金融机构的交叉持股行为

随着金融各行业不断的发展和相互渗透,金融机构的交叉持股行为更为隐蔽和复杂。商业银行虽然无法直接持股非银行金融机构,却可以通过企业破产重组、设立境外子公司、设立产业基金等多种形式参与混业交叉持股,因此,在开展有效的金融监管之前,必须对当前的金融机构交叉持股行为进行明确界定。

2 加快金融混业监管的改革步伐

近年来,我国金融风险频发,很重要的一个原因就是金融分业监管体制无法适应金融业综合经营发展的需求。为了解决现有矛盾,2018年原银监会和原保监会合并,新建为银保监会,这是我国金融混业监管迈出的重要一步。金融混业监管的推进有助于改善以往分业监管统一性、协调性和有效性不足的弊端,降低因金融机构混业交叉持股的监管空白而引发风险的可能性。

3 加强对金融控股集团的监管

目前,除金融机构不断开展多元化金融业务外,越来越多的非金融企业参与到金融机构的投资控股中,形成资产规模庞大、组织架构复杂的金融控股集团。金融控股集团下的各类金融机构更容易通过交叉持股进行关联交易和资金转移,金融控股集团自身的过度扩张还能通过集团与集团间、集团各金融子公司间的交叉持股引发系统性风险。因此,金融监管部门必须加强对金融控股集团的监管。

参考文献:

[1]裴桂芬,赵翠 日本与德国交叉持股模式的演变及其影响[J].日本学刊,2012,(03):74~88+161

[2]冉明东 论企业交叉持股的“双刃剑效应”——基于公司治理框架的案例研究[J].会计研究,2011,(5):80~87+98

[3]秦俊,朱方明 我国上市公司间交叉持股的现状与特征[J].财经论丛,2009,(03):79~84

[4]祝继高 银行与企业交叉持股的理论与依据——基于国际比较的研究[J].国际金融研究,2012,(02):60~70

[5]常晓红,杨松令,刘亭立 上市公司交叉持股网络的拓扑性质与聚类结构研究[J].管理现代化,2014,34(4):50~52

[6]田卫民,刘莎 金融业上市公司交叉持股网络关系测度实证研究[J].时代金融,2015,(23)

[7]李连芬 全球金融混业经营背景下我国金融业综合经营问题研究[J].当代经济管理,2016,(5)

作者簡介:

周烨玫,广西大学硕士研究生;研究方向:金融与投融资管理。

猜你喜欢

成才之路(2016年26期)2016-10-08

成才之路(2016年25期)2016-10-08

成才之路(2016年25期)2016-10-08

小学教学参考(语文)(2016年9期)2016-09-30

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28

华人经济(2016年3期)2016-06-28