脱贫攻坚背景下中国农业保险精准扶贫研究

2020-10-21 04:25黄珍邵雯萱涂光楠贺美玲

全国流通经济 2020年9期

黄珍 邵雯萱 涂光楠 贺美玲

摘要:纵观中国经济现状,农业在我国整个经济系统中具有其他产业无法替代的地位,但农业的发展却受到许多不确定因素的影响,农业风险随时可能发生,这非常不利于我国经济的稳定发展。农业保险作为我国精准扶贫工作的一大金融手段,其重要性越来越显著。在这种背景下,本文以增强农业保险扶贫效应为目的,首先分析中国农业保险精准扶贫现存问题及运行机制,构建了农业保险精准扶贫效率指标评价体系。其次以政府保费补贴、赔款支出为投入指标,以保费收入、农民人均年收入为产出指标,基于湖南省2010年~2017年农业保险相关有效数据,通过对影响湖南省农业保险精准扶贫效应的各因素进行实证模拟,得出湖南省农业保险精准扶贫效率较高。最后结合实证分析结果,为促进我国农业保险发展提出建议。

关键词:农业保险;精准扶贫;DEA;绩效评价

中图分类号:F842.66 文献识别码:A 文章编号:2096-3157(2020)09-0112-04

一、引言

根据我国2018年年脱贫攻坚工作数据显示,截至2018年年底,中国尚有约1700万农村贫困人口,而依照“十三五”规划,需要到2020年全面建成小康社会,这意味着在当前的基准下,农村人口脱贫必须消除绝对贫困。由此可见,在未来一段时间内我国的扶贫任务依然艰巨。根据2015 年《中共中央国务院关于打赢脱贫攻坚战的决定》提出,必须继续开发创新扶贫思路,执行有针对性的精准扶贫方案,加速贫困地区和贫困人口脱贫。要加大金融手段在扶贫工作中的作用,支持现代化农业的建设。而农业保险则是一种有效的金融工具,在农村精准扶贫中的比较优势也越来越得到重视。中国农业保险参与农业现代化建设的各个方面,在分散和转移风险、带动农民产生积极性、稳定农民收入等各个领域都有重要意义。鉴于农业保险的独特属性,必须集中发挥它在精准扶贫工作中的有效作用,这就需要研究人员加强对我国农业保险发展特点、现存问题和农业保险精准扶贫效应的研究,这对完善农业保险制度,顺利实现消灭绝对贫困目标,具有十分重要的意义。

二、文献综述

近几年来国内对于农业保险的关注度有所增加,很多学者的研究兴趣集中在农业保险效率上。已有的农业保险效率研究也可以分为农业保险经营效率和农业保险市场效率两类(周文杰,2014)。黄渊基(2018)就保费收入、赔付总额、农户参保数等为指标研究农业保险补贴扶贫效率,第一步利用DEA模型,以2008年~2014年湖南省保险数据为基础,计算农业保险扶贫效果,然后在上一步的基础上,运用Tobit模型分析了农业保险扶贫的影响因素,结果显示,湖南省在农业保险的财政补贴使用率上处于有效状态。李心愉等(2015)通过运用BBC 模型和面板TOBIT 模型,从农险经营企业视角和分区域视角出发,发现在两种情形下我国农业保险开展的整体效率均偏低,且西部地区效率比中东部地区要高,表明政策导向在农险经营中的重要作用。有争议的是,李永斌(2018)利用2015年的数据,结合投入产出指标对我国农业保险的有效性进行评估,然后运用TOBIT模型对影响农业保险有效性的因素进行实证研究。结果显示我国农业保险支农扶贫总体处于有效状态,这一点与李心愉的研究

结果不同,然而,这些研究的结果也表明,我国农业保险扶贫效率存在着显著的区域差异,还有许多需要改进的方面;此外农民的文化水平、工业化水平和自然地理环境对农业保险扶贫效率有着重大的积极影响。

国外学者对于金融扶贫的研究较早,部分学者认为,金融发展有利于缓解贫困人群的信贷约束,使得保险机构推出符合贫困人群的金融产品,这将有助于降低穷人与富人之间的收入不平等,最终帮助低收入者脱贫(Galor et al.,1993)。持相近观点的还有Ra Gaiha(1993),他认为小额信贷和其它微型金融服务更适合资金规模需求不大的农村贫困人群,大力发展微型金融将帮助贫困人群提高收入,降低经济脆弱性。发达国家对农业保险补贴支持效应的研究更加前沿,Hazel Nelson Loehman Knight和Coble等分析了財政补贴对于农户作用。对作物产出的弹性,在补贴政策的正负效应方面仍存在不少争议,Hosseini 和Gholizadeh的研究结果显示农户购买农业保险可以稳定因自然风险带来的收入波动;国外关于扶贫目标与农业保险补贴之间的创新关系的研究领域主要在农业保险补贴如何能够有助于减轻农民的贫穷问题。

基于国内外研究农业保险效率的成果尚不多见且结论有所争议,本文将对此进行探索,以在脱贫攻坚背景下的农业保险绩效为研究对象,考察决定和影响农业保险效率提升的因素。这对于完善我国农业保险制度,助力精准扶贫有着重要意义。

三、中国农业保险精准扶贫现存问题

近年来,中国农业保险市场发展迅速。这归功于农业保险在分散风险、提高需求、保障收入等领域具有其独特的优越性。但随着我国农业保险市场的发展,出现了一个值得探讨的问题,即长期以政府为主导的经营模式的弊端开始凸显。这些问题势必会阻碍我国农业保险的可持续发展,因此,认识与解决政府主导型经营模式的弊端势在必行。

1.农业保险市场供需难以匹配

农业保险供给针对性不强和供给主体缺乏。由于农作物的生长受天气、温度、地理环境等超出人力控制范围的自然因素影响,使得农业风险往往呈现出发生范围广和损失大的特点,导致农险业务在经营中呈现出高风险性和高经营成本的状态。高赔付率和高费率使保险公司开展农业保险相关业务的积极性不高,最终导致农险业务供给市场不足。另外,多数农户认为在风险发生后也不一定可以顺利索赔,且手续繁琐,因此不愿意购买,导致惠农扶贫动力不足。

2.农村居民参保意识不够充分

贫困地区农民的文化水平相对较低,对于农业保险认识度不够。以至于农民对风险的发生抱有一定的侥幸心理和投机心态,不愿意购买相关保险服务。更为现实的是,仍有大多数农民保持着旧的农业种植观念,认为农业种植或牲畜养殖由自然因素或个人来决定。此外,越是贫困的地区农业保险的宣传就越弱,当地农民能了解农业保险相关知识的渠道就越少。且面对农业保险的费率较高,部分保费补贴率较低的情况,农户们通常会选择风险自留。

3.农业保险专业人才相对匮乏

我国农村地域分散、组织化程度不高、经营规模相对小,相应地,农业保险业务也较为分散。实地勘察,确定保费金额等工作量都较其他险种大,加上贫困地区大多交通不便、当地居民素质相对偏低,工作难度大,往往难以吸引具有高素质保险人员。但是事实是,越是贫困地区对专业人才的需求度就越大,这就需要政府在人才资源上进行调控,避免由于人才不足而影响农业保险扶贫效力持续、有效的的发挥。

四、中国农业保险的运行机制

目前我国农业保险的运行理念是“政府引导+市场运行”相结合的运行机制。政策机制包括中央和地方政府出台鼓励或约束市场主体运行的政策,一方面要带动参与者的积极性,另一方面要规范市场主体的竞争行为,兼顾农业保险市场高效运行和平衡发展。其中,中央政府主要通过完善农业保险的政策支持体系,为农业保险运营提供有效的制度保障以及政策引导。一是继续建立健全《农业保险法》和《农业保险条例》,规范市场主体行为,保障农业保险顺利施行;二是对农户提供一定的农业保险财政补贴,增加农户对农业保险的需求,扩大农业保险保费补贴的覆盖面,防止因灾致贫和因灾返贫;三是对保险公司提供一定的经营补贴,向经营主体提供税收优惠和经营费用补贴政策支持,提高农业保险供给能力。地方政府主要是中央政策的切实执行者,要承担促进当地农业保险顺利实施的责任。市场运行机制是指通过市场经营主体的竞争关系和生产者与需求者之间的供求关系来促进农业保险的发展。和政府机制相比,市场机制在成本约束、激励市场主体行为和提高资金使用效率上具有更大的优势。农业保险市场机制主要有市场需求和市场供给两大类。需求方即农业保险需求主体,如农户、农业合作社、龙头企业等根据自身需求通过交保费的方式向保险公司购买农业保险,实现风险转移。供给方主要是商业保险公司,他们在农业保险经营中以需求为导向,通过价格调整和产品创新进行适度竞争,促进农业保险供给能力和供给效率的提升。

五、实证分析

1.实证原理

本课题组通过文献分析法和对比分析法,总结了评价特色农险扶贫的各项绩效指标。本次评估从中选取两项具有代表性的条件指标作为产出指标分析判定,并以此为基准进行模型构建与分析。一是政府保费补贴。政府给予农业保险的保费补贴,对于加强政策执行力,提高农业保险覆盖率,降低农户投保风险有极为重要的作用。二是赔款支出。若赔款支出少,则说明参保人数少,产品覆盖力不够。并将保费收入、农民人均收入作为产出指标,保费收入可代表农业保险市场规模,农民人均收入则可直接反映扶贫效果。

DEA模型是通过利用线性规划的方法,允许对同类可比单元的相对效率进行评估的一种数量分析方法。DEA包括两个基本模型BCC和CCR,可以分析農业保险扶贫效率的以下几个指标。

(1)综合技术效率(TE),即在规模报酬不变的状态下,所设决策单元对生产前沿(即满足最优化条件的曲线)的偏离程度。

(2)技术效率(PTE),即在规模报酬可变的状态下,所设决策单元对生产前沿的偏离程度。

(3)规模效率(SE),SE是由TE/PTE得出,在规模报酬不变和规模报酬可变的不同状态下,代表相似决策单元在两种状态下的生产前沿之间的距离。

(4)规模报酬。软件可以给出关于规模报酬的判断,其中“_”代表规模报酬不变,IRS代表规模报酬递增,DRS代表规模报酬递减。

将2010年~2017年政府保费补贴、赔款支出作为输入指标,将保费收入、农民人均收入作为输出指标代入模型。

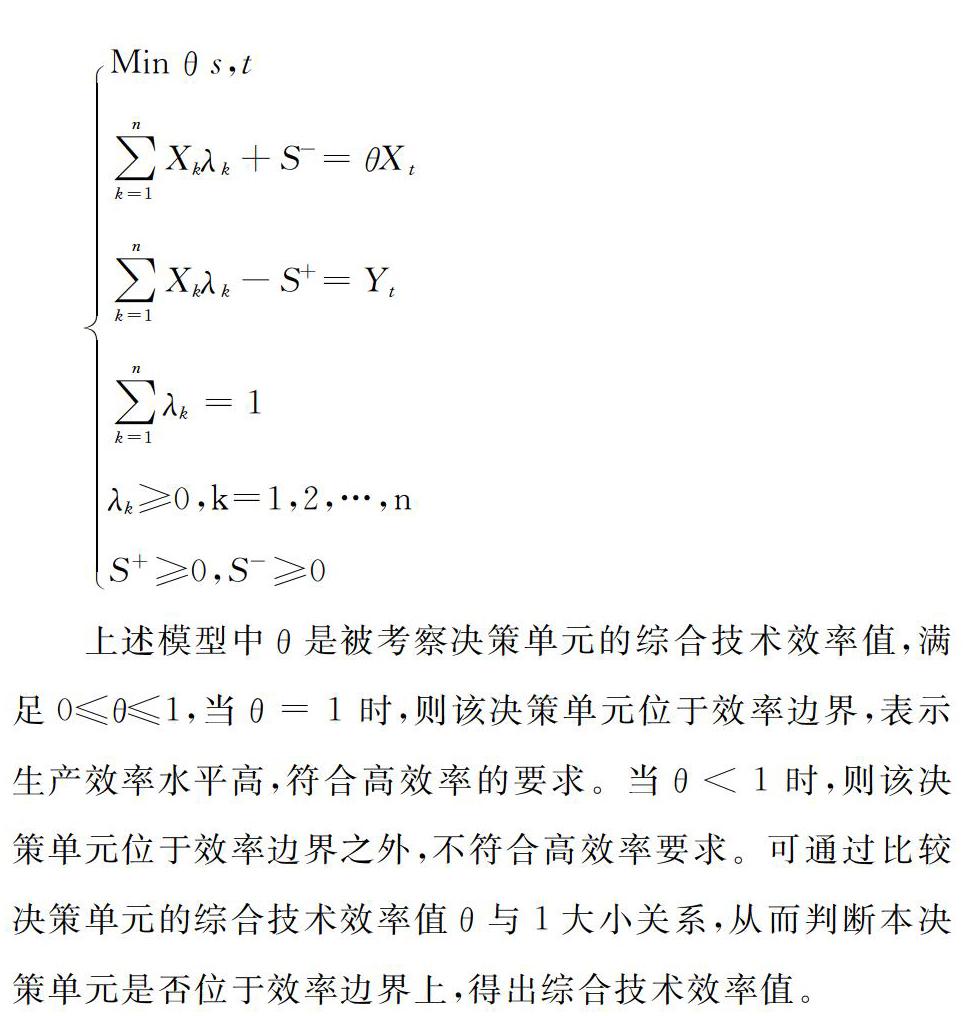

Min θ s,t

∑nk=1Xkλk+S-=θXt

∑nk=1Xkλk-S+=Yt

∑nk=1λk=1

λk≥0,k=1,2,…,n

S+≥0,S-≥0

上述模型中θ 是被考察决策单元的综合技术效率值,满足0≤θ≤1,当θ = 1 时,则该决策单元位于效率边界,表示生产效率水平高,符合高效率的要求。当θ < 1 时,则该决策单元位于效率边界之外,不符合高效率要求。可通过比较决策单元的综合技术效率值θ 与1大小关系,从而判断本决策单元是否位于效率边界上,得出综合技术效率值。

2.实证结果与分析

本文利用DEA—SOLVER Pro5.0软件,将投入数据直接导入计算出2010年~2017湖南省农业保险精准扶贫的综合技术效率(TE)值、技术效率(PTE)值、规模报酬情况,并将TE和PTE的比值作为规模效率(SE)值,结果如表2所示。从整体上看湖南省农业保险精准扶贫的综合技术效率值为0.970,技术效率值为0.974,规模效率值为0.996,说明湖南省农业保险精准扶贫总体处于有效率状态。按时间分,2010年、2011年、2012年以及2017年的TE、PTE、SE值均为1,说明这些时期农业保险扶贫效率较高,资源得到了充分利用。

六、中国农业保险精准扶贫应对策略

1.全面规范农险管理,助推农险精准扶贫发展

在“三农”优惠政策的基础上,完善财政支持政策,对于贫困地区,要做到落实财政补贴政策,力求降低投保费用,增大当地的农业保险投保率和覆盖率,将当地农户因自然因素遭受的风险降到最低。多举措强化农业保险监管,规范业务流程、细化每个工作细节、规范每步操作流程、衔接每个工作步骤,保证数据真实可靠,强化监督检查,开展绩效考核。

2.有效识别农险主体,提升农险精准扶贫效率

对于识别贫困人群存在偏离的现状,建立精准扶贫识别机制是提升扶贫资金的使用效率的有效方式。在建立精准扶贫识别机制后,农业保险可以做到重点扶持特困地区和特困人口,尤其是符合建档立卡条件的贫困地区和贫困人口,有利于政府补贴准确落实到需要的群体上。分别对不同群体提供不同服务,对于没有能力发展的群体,提供弥补损失、偏重保障的民生保险服务;对于有能力继续发展的群体,提供产业脱贫、小额信贷等保险扶贫资源。

3.大力开发农险产品,适应农险精准扶贫需求

要开发多种可满足不同人群需求的保险品种,政府要加强引导,带动市场上的保险机构开展不同业务的积极性。大力开发适合我国农产品种植现状的保险产品,对于目前市场上稀缺的农险品种,做到将其普遍化。将不同类型不同领域的保险产品如物价指数、水污染、天气指数等纳入农业保险承保范围,尽力将更多的贫困地区纳入普及农业保险的地域范畴,惠及更多贫困人群,切实提高贫困地区人均收入,不仅要将农业保险扶贫效应发挥到最大还要发挥到最广。

4.逐步强化主体责任,落实农险精准扶贫工作

农业保险作为扶贫的一种金融手段即意味着保险机构是农险扶贫的第一参与人。保险机构可在贫困地区设立专门的农业保险人才培训机构,给贫困地区保险从业人员派送更多福利,在贫困地区创造更多有针对性的就业岗位,吸引当地人才从事相关工作,破解农业保险专业人才匮乏的难题。对于不同贫困地区,政府需要在补贴支出、基础建设、社会资源等方面实现差异化控制。对于贫困地区和非贫困地区的保险项目在审批、备案、推广上实现差异化审批、带动资金流入贫困地区。

参考文献:

[1]蔡则祥,杨雯.普惠金融与金融扶贫关系的理论研究[J].经济问题,2019,(10):26~31+86.

[2]杜佳欣.中国农业保险反贫困效率研究[D].安徽财经大学,2019.

[3]付琦玥.农业保险保障水平对反贫困绩效的影响研究[D].安徽财经大学,2019.

[4]郑军,王启敏.农业保險与精准扶贫:发展困境与改革创新[J].沈阳大学学报(社会科学版),2017,19(05):560~565.

[5]周才云,李伟,张毓卿.精准扶贫视阈下我国农业保险扶贫困境与创新路径[J].广西社会科学,2017(08):147~151.

[6]汤轩.农业保险的精准扶贫效率研究[D].安徽财经大学,2017.

[7]肖宏伟.中国农业保险运行绩效评价研究[J].发展研究,2015,(01):33~36.

[8]才英.基于农户视角的政策性农业保险绩效研究[D].内蒙古农业大学,2011.

[9]Khandker,Shahidur,R and Rashid R.,Faruqee,2003.The Impact of Farm Credit in Pakistan[J].AgriculturalEconomics,Vol.28,No.3:197~213.

[10]KS Imai,R Gaiha,G Thapa,SK Annim,2012.Microfinance and Poverty -.A macro Perspective,Discussion Paper Series DP2010 - 30,Kobe University.

[11]Marcus R.,Porter B.,Harper C.,1999.Money Matters:Understanding Microfinance[M].London:Save the Children.

作者简介:

1.黄珍,湖南农业大学经济学院学生。

2.邵雯萱,湖南农业大学经济学院学生。

3.涂光楠,湖南农业大学经济学院学生。

4.贺美玲,湖南农业大学经济学院学生。

猜你喜欢

医学概论(2022年3期)2022-04-24

商业2.0-市场与监管(2021年4期)2021-09-10

财经界·下旬刊(2020年6期)2020-07-06

今日财富(2019年16期)2019-07-01

时代金融(2016年29期)2016-12-05

农业与技术(2016年15期)2016-11-09

科技视界(2016年20期)2016-09-29

企业导报(2016年13期)2016-07-19