上市公司董事会治理有效性问题研究

2020-10-21 04:25李丽慧金兰

全国流通经济 2020年9期

李丽慧 金兰

摘要:本文從多个方面分析董事会治理有效性,发现存在的问题以及对应的具体的原因,对于解决董事会治理的不足提出了建议,有利于增强董事会治理效率,促进公司的发展。文章对于进一步完善董事会薪酬激励制度、削弱控股股东的影响和完善监事会监督制度具有借鉴意义。

关键词:董事会治理;上市公司;独立董事

中图分类号:F276.6;F275 文献识别码:A 文章编号:2096-3157(2020)09-0044-02

一、引言

随着经济环境变得越来越复杂,出现了公司的经营权和所有权分离的企业制度,所有者和经营者会在很多方面发生矛盾,如利益冲突、投资行为冲突等。为了解决这种矛盾,需要出现一批有决策权的管理层来公平的解决公司事宜。高明华和苏然等(2013)在中国上市公司董事会治理指数报告中指出董事会治理是董事会作为负责人用各种自行设置的要求,从而达到治理高效果,满足委托人和公司的需求。从对公司的影响来看,董事会治理仍存在问题。增强董事会治理,能提高公司绩效、合理分配公司资源。在董事会的管理模式下可以消除所有者对经营者的怀疑,增强所有者和经营者之间的信任程度。

二、董事会治理存在的问题

1.董事会成员工作积极性不高

董事会的激励制度不健全,没有动力让董事会成员更加积极工作。董事会成员的报酬是由股东大会来进行确定的,报酬很少以发工资的形式,主要是以期权的方式。公司的经营状况对董事会成员报酬没有影响,努力得不到回报,因此他们没有把公司和自己联系在一起,消极解决公司问题。

2.董事会不独立

董事会成员的选举缺乏民主性。在选举董事会成员和董事时,控股股东占有绝对优势地位,尤其是在累计投票表决时,控股股东占有绝对话语权,因此在招聘时控股股东不考虑人选的胜任能力和品德,首先考虑和推荐人的利益关系,董事会反映的是控股股东的意愿,董事会被控股股东所操控。从实施效果看,高明华(2015)[1]认为大部分公司董事会的表面作用比较明显,而缺少真正的有效。

3.监事会监督制度不完善

我国的监事会制度还不完善,其独立性不足,监事会大多数是由管理层兼任的,管理层自己监督自己所做的业务,因此不具有可信性。此外,对于监事的担任条件也存在不足。我国对于监事会的担任要求是董事、经理及财务负责人不得兼任监事,没有对监事的能力提出要求,因此很多监事没有专业能力,无法对董事会的治理作出正确判断。

三、董事会治理有效性不足原因分析

1.董事会薪酬激励不足

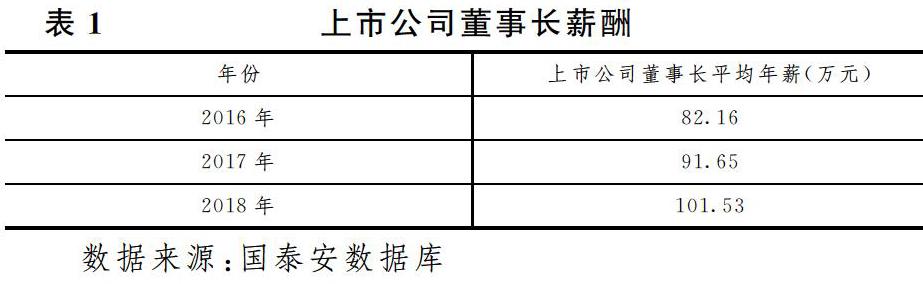

根据表1可以看出:在上市公司中,2018年董事长们的平均年薪只有101万元,董事长得平均薪酬虽然在逐年上升,但是和上市公司的市值相比,仍处于较低水平。

根据大部分的研究者调查发现,一般情况下公司的高管激励随着企业绩效正向变化。杜兴强、王丽华(2009)[2]研究发现,虽然董事会的工资应该随着公司的价值和他们自己努力完成的业绩的提高而提高,但是为了减少支出,只有少数公司会真正的做到这一点。公司法对董事会成员的薪酬并没有明确的规定,大多数董事会成员一般只领一点津贴,没有具体工资。董事会的薪酬应该受到公司业绩的影响,当公司的业绩达到目标水平时,董事会才能对业绩增值的部分按照权重获取回报,董事会和股东获取薪酬的方式一样,因此董事会和股东在公司治理方面会有同样的观点,董事会和股东集中于增加公司业绩,真正的把企业的利益和自己联系在一起,高效的治理公司业务。

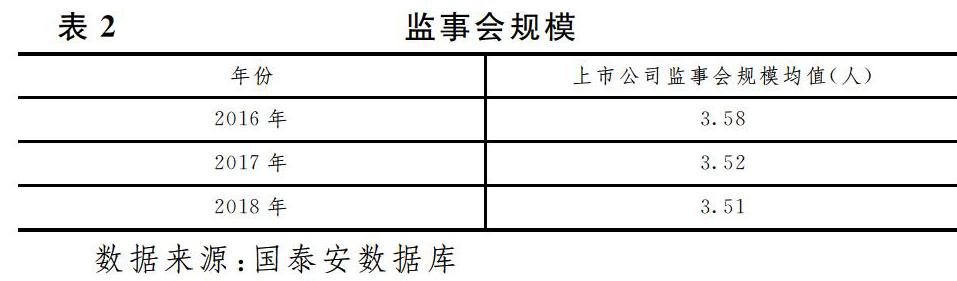

2.公司监事数量过少

根据表2可以看出:在上市公司中,监事会平均规模在逐年降低,监事的工作负担过重,会导致监事的工作做得不细致,董事会治理存在的细微问题不能够全部发现,董事会有可能会利用这个缺陷,经常犯一些小错误,从而造成对公司影响重大的错误,另外职工监事占比较少,可能有很多管理层兼任监事,监事监督的业务大多数是认识的管理层做出的,作为同事,会根据关系的亲密程度扰乱他们工作的准则。李继志(2018)[3]在发表的研究中说明了企业经营状况会随着董事会人数和独立董事的人数的增加而增加。

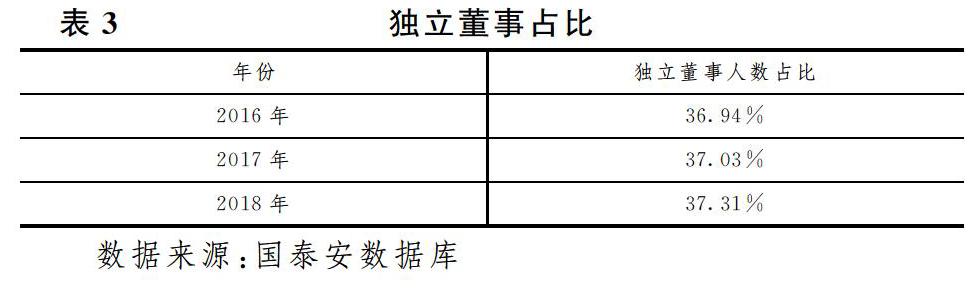

3.独立董事占比较少

李烨和黄速建(2016)[4]认为公司巩固董事会的地位和构成会使企业的经营业绩增加。邵少敏,吴沧澜,林伟(2004)[5]发现公司中控股股东的持股比例越高,董事会中的独立董事比例则越低。

从表3可以看出独立董事占比为37%左右,和非独立董事相比没有人数上的优势,话语权较弱,此外独立董事是由占有主要地位的股东投票选择,拥有大量股份的股东可以选择自己想要的人选。独立董事变成了“花瓶董事”,因此独立董事的独立性很难得到保证。

独立董事是由在公司内没有职务,与公司管理层没有关系且与公司没有业务往来的人员组成,与公司其他成员相比是外来人员,他们每年花在参加上市公司董事会的时间很少,因此他们对公司的业务不熟悉,在行使权力时既受到业务问题的阻碍,又受到公司董事成员的反对阻碍,因此独立董事行使权力的积极性就不会高。徐铁云、翁波意(2014)[6]发现现在存在的董事会问题,如组成的缺陷因此造成的业绩不高越来越明显,对于公司的发展造成了威胁。科林·卡特、杰伊·洛尔施(2006)[7]发现董事会想要真正做到有效管理,就要均衡各个重要影响因素:能够取得委托者和管理者的信任;不受到控股股东的影响,有着自己的立场;让董事会做到以公司的利益为自己的利益。

四、董事会治理问题解决对策

1.增强董事会薪酬激励程度

时瑜(2015)[8]发现提高对董事会的激励力度可以加强企业业绩,用与绩效相联系的工资和在达到一定经营目标是给予股权的制度,会增强公司的经营业绩。

Neslihan(2007)[9]

研究了英国的上市公司得出了结论:高管的薪酬激励程度越高,对公司经营业绩虽然有所改善,但是变化不太明显,他又通过更深层次的研究发现,工资的激励程度对公司的经营业绩影响较大。

董事会成员的薪酬应该用现金和期权的方式进行分配,现金薪酬应该设置一个基本工资,在这个基础上增加绩效工资,根据董事会成员对公司做出的贡献以及他们的工作能力发放追加工资,工作时间越长说明他的职业道德越强,因此对于工作时间长的员工追加的工资幅度更大,把董事会成员的利益与公司结合起来,根据公司盈利水平发放工资,调动成员工作的积极性,让他们为了共同的利益而更加努力工作。

2.完善独立董事制度

魏刚等(2007)[10]发现银行背景和政府背景独董在董事会的占比对企业的经营绩效有着显著的正向影响。完善独立董事制度首先需要明确独立董事选任制度,削弱控股股东的控制,公平选举有能力的独立董事,对提名的人员进行业务评价,比较工作经验以及对经济知识的了解程度,综合分析他们是否有能力担任独立董事,不把控股股东提名的人员直接聘请为独立董事,经过多方表决再决定。其次设立专门委员会,给予独立董事权力,行使职责时有强制力,公司成员积极提供独立董事所需资源,建立一个强有力的制度平台。Hermalin&Weisbach(1991)[11]提出了一个观点,能够处理现在普遍存在的管理层与股东不信任问题的方法就是建立董事会。

3.完善监事会监督制度

公司应该增加监事会人数,缩短和董事人数的差异。对于管理层兼任监事会的人数设置限制,不能占比过大,要求管理层在进行监督时,对其监督业务的处理人保持关系,不能私下见面以及有金钱往来。为了监督的公正性,还需增加监事会中的职工监事数量,职工监事的选举需要公平公正公开,对于员工进行综合测评,选择出可以充分胜任的人选,再对这些人选进行投票,再选出职工监事。1993年我们国家就重视职工董事的作用,对于选举职工董事提出了明确要求。公司还要严格要求监事人员的能力,监事人员最基本的要求是必须具有专业能力,了解法律、会计知识,有从业经验,没有受到过处分,能够独立处理业务。在入职时公司必须对他们做岗前培训,让监事充分了解公司经营情况,强调违反职业道德会受到的惩罚。

四、结论

董事会治理的有效性存在不足,本文提到了董事会成员工作积极性不高、独立董事不独立和监事会监督制度不完善的问题,并对这些问题的具体不足原因进行了分析,针对上述问题提出了建议。本文针对董事会治理提出建议。第一,加大董事会薪酬激励制度,把董事会利益和公司利益结合起来,提高董事会工作的积极性;第二,完善独立董事制度,减少控股股东对董事会的影响,给予独立董事权力;第三,增加监事会成员人数,提高监事会工作效率,严格选取监事会成员,考察候选人的工作能力和与管理层的关系。

参考文献:

[1]高明华.公司治理与国有企业发展混合所有制[J].天津社会科学,2015,(5):76~83.

[2]杜兴强,王丽华.高管薪酬与企业业绩相关性的影响因素分析—基于股权结构、行业特征及最终控制人性质的经验证据[J].上海立信会计学院学报,2009,(1):53~63.

[3]李继志,梁梓淇.董事会治理对农业上市公司绩效的影响—基于35家上市公司2011~2016 年数据[J].湖南农业大学学报,2018,(2):74~79.

[4]李烨,黄速建.我国国有企业的综合绩效影响因素研究—以2006—2014年滬深国有 A 股公司为样本[J].经济管理,2016,(11):60~71.

[5]邵少敏,吴沧澜,林伟.独立董事和董事会结构、股权结构研究:以浙江省上市公司为例[J].世界经济,2004,(2):66~79.

[6]徐铁云,翁波意.上市公司董事会治理特征与企业价值研究[J].财会通讯,2014,(2):39~42.

[7]科林·卡特,杰伊·洛尔施.董事会的作用与效率:如何在复杂的环境中设计公司董事会[M].蔡曙涛译,商务印书馆,2006:51~71.

[8]李争光.高管薪酬与企业绩效—来自中国上市公司的经验证据[J].现代管理科学,2015,(3):106~108.

[9]NeslihanOzkan.Do corporate governance mechanisms influence CEO compensation?An empirical investigation of UK companies[J].Journal of Multinational Financial Management,2007,(5):349~364.

[10]魏刚,肖泽忠,邹宏.独立董事背景与公司经营绩效[J].经济研究,2007,(3):92~156.

[11]Hermalin B.and WeisbachM.The effects of board composition and direct incentives on firmperformance[J].FinancialManagement,1991(20):101~112.

[注]基金项目:吉林省教育厅“十三五”社会科学项目(JJKH20170486SK),机构投资者持股与会计信息质量之间的关系研究

作者简介:

1.李丽慧,延边大学经济管理学院学生。

2.金兰(通讯作者),延边大学经济管理学院副教授。

猜你喜欢

商情(2016年43期)2016-12-26

职工法律天地·下半月(2016年10期)2016-11-30

商(2016年29期)2016-10-29

商(2016年29期)2016-10-29

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年24期)2016-07-20