贷款服务增值税制度的“营改增”检思与优化

2020-10-20 05:51任超郑健丰

金融发展研究 2020年9期

任超 郑健丰

摘 要:我国完成营业税改增值税改革后,对金融服务普遍征收增值税。“营改增”是为了减少重复征税、降低税负,部分贷款服务进项税可抵扣以及融资租赁直租业务可抵扣增值税的制度设计显示了“营改增”的成果。但是贷款服务的增值税政策基本延续了营业税时期的特点,在直接贷款服务领域税收优惠政策繁多,贷款服务抵扣链条断裂的问题依旧严重,融资租赁增值税制度设计逻辑混乱导致法律风险增大,出口贷款服务适用免税几近不可能等现实问题,导致我国金融服务业并未实现真正的“营改增”目标。因此,在借鉴和比较各国贷款服务增值税制度的基础上,需要进一步优化我国贷款服务增值税:在直接贷款领域,统一税收规范,普遍适用低税率;在融资租赁领域,理顺融资租赁增值税制度设计逻辑,适用同一贷款服务增值税制度;在出口贷款服务领域,扩大免税适用范围,并积极向出口金融服务零税率政策改革。

关键词:营改增;贷款服务;增值税;税收改革

中图分类号:F830.5 文献标识码:B 文章编号:1674-2265(2020)09-0059-08

DOI:10.19647/j.cnki.37-1462/f.2020.09.009

在2016年5月1日之前,我國贷款服务和许多其他服务的供应都要按照营业税制度进行征税。作为一种流转税,营业税制度具有税收级联效应,服务提供商无法确认为提供服务支出而产生的进项税。2016年,我国完成了营业税改征增值税的改革,对金融服务普遍征收增值税。然而,我国适用于贷款服务的增值税规则与传统的增值税规则存在显著差异。少量银行间贷款和中央银行发放的贷款是免税的,但是否定了贷款人和借款人的进项税抵扣。大多数贷款都是全额纳税,以利息总额作为税基,借款人和贷款人均无权就贷款或相关收购申请进项税收抵扣。所有这些特征都是复制了营业税的税收级联效应的结果,贷款服务增值税的“营改增”改革实则刚刚起步。

一、我国金融业贷款服务增值税制度的发展

(一)我国金融业贷款服务增值税制度的发展

“金融保险业”最先出现在1993年发布的《中华人民共和国营业税暂行条例实施细则》①中,但是并没有明确规定具体含义。同年,国家税务总局发布的《营业税税目注释(试行稿)》规定,“金融保险业”中的金融包括“贷款、金融租赁、金融商品转让、金融经纪业和其他金融业务”②。

在1994年1月1日至2016年4月30日期间,我国提供贷款服务的纳税主体须缴纳营业税,标准税率为5%,税基为供应商的总营业额③,在1997年至2001年期间,暂时将营业税税率由5%上调至8%④。显而易见,这样的制度安排意味着是对总收入(包括总利息)征税,而不是对中间服务的实际成本⑤征税,没有确认成本,也没有对用于提供贷款的支出产生的进项税进行抵扣。由于贷款利率受到严格监管⑥,金融机构无法将此类税负转移给借款人。

供应链上发生的交易数量越多,级联的营业税就越多,贷款机构因为无法转移负担给消费者从而减少了利益。“金融业不能抵扣进项税额使得金融企业更愿意使用自身所提供的服务业,而不愿意进行业务外包”(胡怡建等,2014)[1]。为了减少级联税负,许多金融机构垂直整合了许多服务功能,将银行、咨询、会计、物流和IT等纳入一个机构。虽然垂直整合的业务结构将应税外部交易转换为非应税内部交易,但与外部专业服务相比,可能会导致效率低下。

2012年1月以来,我国一直在进行税制改革,逐步将营业税制转变为增值税制⑦。“其中金融服务增值税课征规则的创制难度最大,可资借鉴的域外经验最少”(叶姗,2018)[2],直到2016年5月1日,在改革的最后阶段,贷款服务才与其他金融服务一起向增值税制度转变,此后,对贷款服务征收增值税。

2016年3月,随着金融服务业由营业税向增值税转型,国家税务总局和财政部发布通知,进一步明确了适用增值税的金融服务包括四类金融活动(《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》,2016):贷款服务、直接收费金融服务、保险服务、金融商品转让。根据2019年11月27日发布的《中华人民共和国增值税法(征求意见稿)》,将“销售金融商品”从“服务”中单列,调整后的增值税的征税范围为,在境内销售货物、服务、无形资产、不动产和金融商品,以及进口货物。

(二)我国金融业贷款服务增值税制度简介

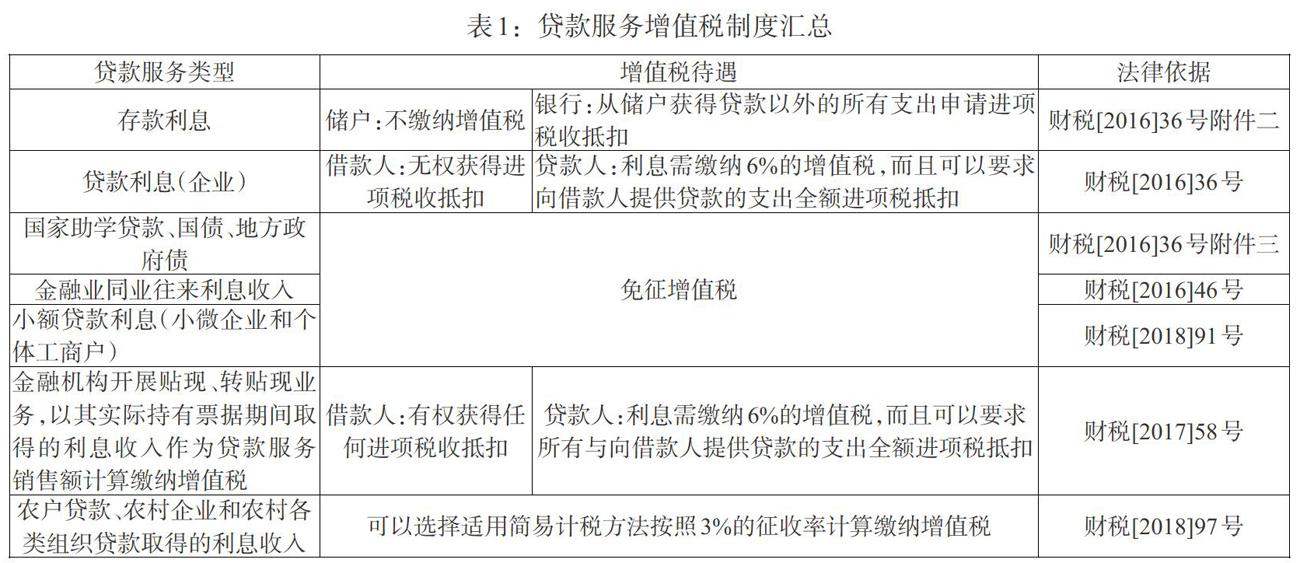

1. 直接贷款服务增值税制度。凡从事金融活动的单位和个人,均适用增值税制度中有关贷款服务增值税的政策。凡营业额超过一般增值税起征点的,必须在一般增值税制度下登记,按已付或应付利息总额缴纳6%的增值税,并要求将成本支出的进项税进行抵扣,而那些营业额低于起征点的经营者,减免3%的增值税,并且没有进项税抵扣的权利。

我国的金融部门受到高度监管,适用于贷款的增值税规定主要针对正规部门,主要是银行和其他常见的贷款安排,后者包括了绕过金融机构直接向借款人发放贷款。如前所述,贷款服务的税基是贷款的应付利息总额,增值税制度对直接贷款交易提供了五种不同的处理(见表1)。

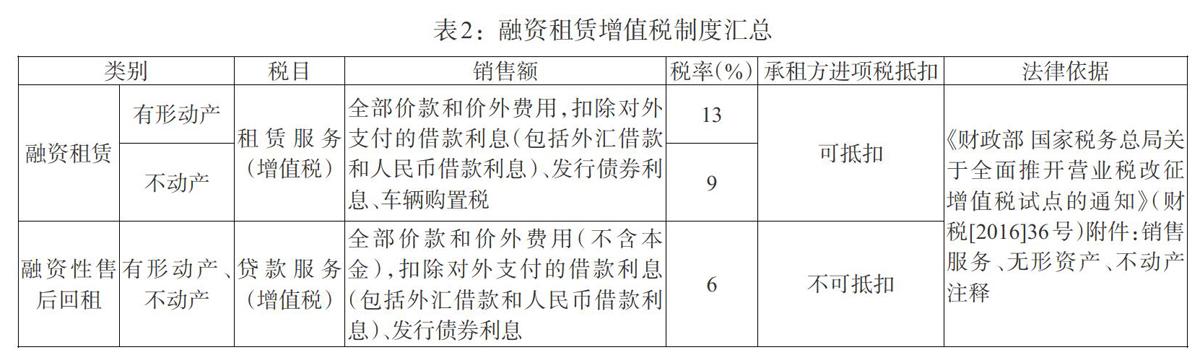

2. 融资租赁增值税制度。我国增值税制度将融资租赁、贷款服务分列不同行业适用不同的增值税待遇。融资租赁将“融物”与“融资”结合,相较于传统的贷款服务虽然存在比较显著的差别,但是将两种经济实质近乎一致的市场行为分列不同子目有悖于增值税制度内在逻辑。我国会计准则将融资租赁视为借款人的贷款和资产收购,但国家税务总局以与经营租赁相同的方式处理融资租赁。并且我国对有权提供融资租赁的主体进行了限制,根据36号文规定,“经人民银行、银监会或者商务部批准从事融资租赁业务的试点纳税人”才可以提供融资租赁服务,即由独立的金融租赁公司提供这些服务。

在我国增值税制度语境下,融资租赁和融资性售后回租属于不同的行业,两者存在许多制度上的差异(见表2)。在世界范围内,融资租赁的交易方式有直租、转租和回租三种(陈少英,2012)[3]。我国增值税法中的融资租赁指代的是融资租赁的“直租”交易,融资性售后回租实则为融资租赁的“回租”交易。令人费解的是我国增值税制度将两者进行了鲜明的区分和截然不同的制度安排。

虽然从经济和会计角度看,这两种融资租赁是相同的,但增值税的法律规定将两者区别开来,单独规定了融资性售后回租业务,并将其作为贷款交易进行会计处理。因此,融资性售后回租交易都要遵守适用于银行贷款服务的增值税规则,即对每笔付款中被视为利息的部分征收不可抵扣的增值税。值得注意的是,36号文同样规定可以进行融资性售后回租业务的主体是“经人民银行、银监会或者商务部批准从事融资租赁业务的试点纳税人”,因此批准从事融资租赁业务的机构既可以从事融资租赁业务也可以从事融资性售后回租业务。

3.出口贷款服务。在营业税纳入增值税之前,我国的增值税制度并没有对出口货物实行完全的零税率制度。第一个真正的零税率出口规则是将服务从营业税向增值税转移的同时实施的。我国增值税的基本原则与OECD的“目的地原则”保持了一致,即税收应当完全在最终消费地征收而不是生产地的国家征收。我国的出口增值税零税率制度不适用于所有出口服务,但适用领域范围广泛,包括信息技术外包服务、技术性业务流程外包服务、技术性知识流程外包服务⑧。值得注意的是,该文件列举的出口适用增值税零税率条件的服务并不包括金融服务。但是,在36号文附件4中提及了出口金融服务可免税的条款⑨,该条款因为模糊难以适用,因此国家税务总局发布的《营业税改征增值税跨境应税行为增值税免税管理办法(试行)》又详细解释了适用出口金融服务免税条款的具体范围。

结合两份文件对出口金融服务的规定,可归类为免税服务的出口金融服务需要符合以下三个标准:(1)金融服务必须是针对或与获取借款人与贷款人之间的货币资金融通及其他金融业务有关的,且双方均位于中国境外。(2)此类金融服务与我国境内的任何货物、无形资产或不动产无关。(3)金融服务提供商就提供金融服务向借款人或贷款人收取明确费用。

二、贷款服务“营改增”的突破与徘徊

(一)贷款服务“营改增”的突破

与传统增值税制度下将所有贷款都作为免税供应品处理的方式相比,我国在贷款领域的增值税制度设计在消费贷款和商业贷款方面其实更具优势。因为免税相较于标准税率的优惠程度取决于,免税商品是卖给最终消费者(在此情况下免征的销项增值税超过了不可申请抵扣的进项增值税),还是卖给其他企业(在此情况下任何销项增值税总能被消除,因此不可抵扣的进项增值税是纯额外成本)(胡怡建等,2014)[1]。通过将贷款分类为应税贷款或者是超出增值税范围的贷款,我国制度允许贷款机构和注册的一般增值税借款人为所有与发放或获得贷款相关的支出申请进项税额抵扣,这一小小的让步远远超过了对利息总额征税且不得抵扣进项税的传统增值税制度,传统增值税制度造成了沉重的、层层叠叠的税收负担,扭曲了金融决策,影响了银行在国际金融领域的竞争力。

(二)直接贷款增值税制度存在的问题

1. 税收优惠政策繁多。特殊规则比比皆是,银行存款被视为超出增值税征税范围,对其不征收销项税,但是对相关的支出可以享受进项税抵扣。少数银行间贷款和中央银行贷款被列为免税范围,其他利息支付则是“应纳税但不可抵扣进项税”,即对利息征收增值税,给予出借人非借款人进项税抵扣的权利。这些减免税优惠项目延续了营改增前的制度安排,旨在实现平稳过渡,但是这类优惠在增值税体系语境下存在诸多显著的缺陷。首先,贷款服务的免税优惠导致增值税抵扣中断,影响增值税抵扣实施,这直接加重产业链税收负担;其次,税收优惠有损税收中性,部分贷款服务减免税导致银行间或各类贷款服务间税负不平衡;再次,优惠政策可能促使上下游企业联手避税,导致税收流失。更值得注意的是,有一部分贷款不仅需要缴纳增值税,并且购进服务产生的进项税不可抵扣,这样的贷款服务增值税制度安排破坏了增值税抵扣的实施,并且如果借款人是企业的情况下,对产业链税收负担的影响甚至超过免税导致的产业链税收负担。

2. 贷款服务免税导致抵扣链条断裂。利息是一种比较复杂的价格,其中包含资本的真实成本、通货膨胀的因素和中间媒介的成本(泰特,1992)[4]。贷款服务中,分别确认银行为储户和借款人提供金融服务的对价数额由此确认银行的进项税额和销项税额的做法近乎不可能,因此大多数国家的增值税制度均对金融服务实行免税(瑟仁伊,2006)[5]。我国贷款服务与传统增值税规则类似的是,适用于贷款服务的增值税是对总收入征收的,但在此特定情况下,转移的资金并不等于所提供的服务的价值。由于对利息增值税借款人没有任何进项税收抵免,而对贷款人的利息总额征税,造成了层叠效应,这种过度征税将贯穿整个税收链条。由于中间环节免税导致成本增加的问题,银行会提高贷款服务价格,贷款企业由于没有进项增值税额,为弥补其上升的成本,其向下游所要的价格也会上升。但增值税只是作为一种利息附加费,难以体现在贷款服务的价格中,这将加重金融企业的成本,削弱其竞争力。

(三)融资租赁增值税制度存在的问题

1. 融资租赁与贷款服务区别对待造成的避税风险。融资租赁和贷款服务分列不同行业适用不同增值税待遇最大的风险就是为避税创造了空间。融资租赁是以融物的方式达到融资目的的一种具有投资性质的交易行为,但是增值税制度将融资租赁纳入租赁服务范围,成为一种租赁服务。本质上为融资性质的融资租赁在法律上被纳入租赁服务范围,成为应税服务,因此,从经济角度观察,融资租赁可以被重新定义为一種普通的应税贷款,借款人即承租人能够收回对“租赁”付款缴纳的所有增值税。

法律可以显著改变税收归宿,特别是当两种交易从经济实质的角度观察近乎一致时。贷款服务可以通过对交易形式的安排,成为融资租赁,由此将贷款服务转化为一套应税并且可抵扣的服务产品。立法者必然也发现其中的缺陷,因此,对金融服务商提供融资租赁设备的资格施加限制以避免因法律漏洞造成税收的大规模损失,但是这种显而易见的法律漏洞势必是一大隐患。

2. 增值税制度差异扭曲融资租赁行业。财政部和国家税务总局于2013年12月联合发布了《关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》(财税[2013]106号文),规定有形动产融资租赁业务的借款利息和发债利息可以抵扣融资租赁业务销售额。与此同时,承租人通过融资租赁业务购进设备所含的增值税却不能抵扣。因为我国增值税制度自2009年1月1日起由生产型增值税向消费型增值税转型,允许企业抵扣新购入设备所含的增值税,但新的政策并不适用于融资租赁购进的设备。承租人通过融资租赁一方面可以缓解资金压力,但另一方面却会因为无法抵扣购进设备的进项税,导致成本增加。

在金融业“营改增”前,有形动产融资租赁实行差额征税政策的背景下,有形动产售后回租业务存在利用税率差异的套利空间,导致“贷转租”(运用售后回租的方式替换银行贷款,套取融资租赁行业差额征税优惠政策利润)业务的兴起。财税[2016]36号文重新将融资租赁售后回租业务划分为贷款服务,不再享受进项税额抵扣,这直接扼杀了“贷转租”业务(宰金勇,2016)[6]。但是真正激活融资租赁直租业务的是差额征税政策和税率,税率差别理论认为,融资租赁之所以存在的最主要原因是承租企业和融资租赁企业能从融资租赁资产中得到不同程度的税收利益(陈少英,2012)[3]。不管是从实践还是从税收逻辑上来说,将同属于融资租赁的融资租赁直租业务和融资租赁回租业务(融资性售后回租)分属适用不同增值税处理会造成法律自身逻辑混乱并增加实践中金融企业的遵从成本。

(四)出口贷款服务增值税:定义不清,免税范围狭窄

增值税的免税有两种形式:第一种形式是零税率。这意味着销售不用纳税,而进项税可以全额抵扣。最终消费的实际税负为零。第二种形式为免税,意即销售不用纳税,但同时也不能抵扣进项税额。(瑟仁伊,2006)[5]。出口金融服务的免税政策在36号文附件4《跨境应税行为适用增值税零税率和免税政策的规定》第二条中规定:“境内的单位和个人销售的下列服务和无形资产免征增值税,但财政部和国家税务总局规定适用增值税零税率的除外。”由此可见我国在服务出口环节有免税和零税率两种增值税处理,而出口金融服务应该适用增值税免税服务。

但是因为出口金融服务定义狭窄导致其适用空间有限,根据现行出口金融业务的相关规定,只有境内金融机构为境外单位之间或境外单位和个人之间提供的金融服务才适用免税,这种情况对于境内金融机构而言几无适用的空间。有资格享受这一增值税免税的出口服务的一个例子是,我国银行作为贷款机构向两家均位于中国境外的借款人发放的贷款提供咨询服务,这项贷款不能以任何方式以位于中国的货物或资产作为担保,我国银行对贷款方或借款方收取明确的咨询费。然后,我国的银行将从其收到的咨询费中免除我国的增值税,同时,它将无法为用于咨询服务支出产生的进项增值税申请任何抵扣。增值税制度中规定的出口金融服务与实际场景中的出口金融服务相去甚远,因此金融机构无法在现实的出口金融业务中享受免税服务。

可以说,由于没有任何零税率规则,甚至没有对其他出口金融服务提供豁免,我国金融机构在与竞争对手的竞争中处于非常不利的地位。为了规避这些规定,我国金融机构必须为海外业务提供资金,并通过海外业务开展离岸活动。这直接阻碍了我国金融机构在国际领域发挥更大的作用,并与将上海打造成为国际金融中心的既定目标相背离。

三、贷款服务增值税的域外经验

(一)直接贷款服务增值税

欧盟对金融业采取征税、免税及零税率三种课税方式全面征收增值税,贷款服务享受的是免税待遇。增值税指令第135(1)(b)条中的免税范围涵盖所有类型贷款,无论是担保贷款、抵押贷款等,还是无担保贷款以及与企业和私人客户有关的贷款。贷款服务免征增值税导致为提供贷款服务的进项税额无法抵扣,增加了金融机构提供贷款服务的成本,但是这种政策选择实则是因贷款服务价值难以明确、收入性质难以区分和征管成本收益的妥协。欧盟规定成员国可自行决定,允许纳税人对第135(1)(b)条所述的金融交易有征税的选择权;根据《增值税指令》第137条的规定,如果成员国选择这样做,就必须制定关于这种选择权实施的详细规则。该条款授权成员国能够向应税人提供一种政策工具,以减轻企业对企业(B2B)金融交易中增值税的级联效应。

澳大利亚的金融机构可以在贷款服务增值税中按25%的比例抵扣进项税额。部分可抵扣的方法可以一定程度上减少重复征税的问题,也一定程度上避免了抵扣链条不完整的问题,但是税收征管成本会相应提高。新加坡的贷款服务政策与澳大利亚相似,在免税的基础上,允许金融机构在提供贷款服务时进行一定比例的进项抵扣。新加坡的抵扣方法有两种:特殊法(special method)和固定比例抵扣法(fixed input tax recovery method)。特殊法允许金融机构向增值税纳税人提供贷款服务时,可抵扣为提供这部分服务而发生的进项税款;固定比例抵扣法不需要区分其服务是否提供给增值税纳税人,只是根据金融服务的不同行业,采用固定比例进行抵扣。

新西兰是唯一对增值税链条中的贷款服务采取零税率政策的司法辖区,这一政策比免税政策更为彻底,将全部金融业务纳入增值税征收,对贷款服务征税并允许抵扣全部进项税额。这种完全的零税率政策可以解决对企业过度征税的问题,并减轻了最终消费者税收负担。

新加坡允许与企业客户免税供应相匹配的进项税额抵免,实现的功能等同于新西兰零税率系统,从而引发一个显而易见但是又值得深究的问题是,为什么事实上的贷款服务零税率制度只在两个法域使用(在新西兰明确使用,在新加坡隐含使用)。答案可能是,如果目前对企业贷款服务过度征税的现象得到了纠正,而没有对最终消费借款人的税收不足情况进行相应的立法修正,那么政府可能将在财政收入方面承担相应的不利后果。

(二)融资租赁增值税

融资租赁在欧盟增值税指令中享受免税,是贷款核心业务范围之一。一般来说,融资租赁被视为增值税普通(非融资)租赁。贷款要素被认为是租赁服务不可分割的一部分,租赁服务作为主要供给决定了包括利息部分在内的整个对价适用同样的增值税制度。贷款要素也因此被认为与租赁活动更紧密地联系在一起,因此从增值税的角度来看,两者形成了单一的经济供应,在这一点上,欧洲法院更倾向于将贷款要素视为独立的(且免税的)服务。欧盟委员会已批准这一立场,并建议在新的实施条例中加入一项规定,根据该规定,“分期付款和融资租赁安排中的贷款因素构成了分期付款和融资租赁本身的一部分,贷款服務的对价构成分期付款和融资租赁对价的一部分”,则这样的贷款服务不可以享受免税政策。

世界上绝大多数法域认可融资租赁中的贷款因素,但是澳大利亚增值税对贷款服务的重点主要放在正式的贷款安排上,而隐性贷款,如延迟付款计划中的隐性信贷,甚至是融资租赁,都不被视为信贷形式。然而,有些不一致的是,税务局将融资租赁付款权转让给第三方视为债务利息的投入税(免税)供应。这种融资租赁性质的认知矛盾或许是澳大利亚增值税制度的刻意安排。

为使贷款服务享受增值税可抵扣的政策,最常用的一种方法是将贷款重新定性为普通应税供应品,以避免企业客户负担过重。根据这一办法,税务机关将对融资租赁业务总额进行征税,忽略融资租赁总额中的利息成分,根据普通应税供应品增值税规则,金融机构可以向“贷款人”提供进项税额发票,允许注册客户(我国称为一般纳税人)全额收回对贷款服务征收的增值税。但是这种制度性的安排是否成功取决于税务机关的容忍度,税务机关赞同取消对企业间贷款的征税,那么税务机关就仅根据交易形式而不是其经济实质征收增值税。显然,澳大利亚税务机关出于其试图达到的增值税目的,将交易的名义形式视为“租赁”,对所谓的“租赁”付款征税,将其视为普通的经营租赁付款一样,因此,企业可以将全额租赁支付的增值税作为进项增值税抵免来抵消,摆脱了绝大多数国家贷款服务增值税的进项税约束。换言之,将融资租赁视为经营租赁是增值税管辖区根据现行规则从向企业客户提供的金融服务中取消所有增值税的一种简单的“后门”方式。

(三)出口贷款服务

根据欧盟第六增值税指令第169(c)条的规定,如果借款人是在欧盟以外成立的,或者交易直接涉及将要出口到欧盟以外的货物,则纳税人有权就贷款交易获得进项增值税抵扣。在涉及第三国情况下,将免税转换为零税率制度旨在保持欧洲金融机构的国际竞争力。欧盟大多数国家对出口金融服务实行零税率政策,同时允许抵扣为提供该服务所购进的设备等固定资产所包含的全部增值税额。这对于欧盟金融行业提升本国国际竞争力和占领市场都有积极意义。

新西兰同样允许出口贷款服务适用零税率的金融服务增值税,并且新西兰扩展了出口贷款服务享受抵扣的范围,金融中介和间接收费也允许被抵扣。这一征收方式彻底消除重复征税的弊端,进一步消减金融机构出口贷款服务的成本,促进金融行业的蓬勃发展,并且在国际金融竞争中占得了先机,但是却对国家财政产生了负面影响,这种影响会随着金融业的逐渐发展不断放大。

澳大利亚为出口贷款服务提供增值税零税率政策。澳洲新税制(商品及服务)税法1999将出口服务视为不含增值税的供应,但该法实际上并没有界定出口服务,这和我国出口金融服务面临的增值税情形相似。但是,该法案规定了无形商品或服务免征增值税的条件,即要求服务提供者和客户在提供服务时的位置与澳大利亚的特定资产之间没有关联,并且服务与澳大利亚的特定资产之间也不存在关联。澳大利亚高等法院曾经在一个重要案件⑩中探讨了出口无形金融产品的范围。该案涉及一个外国供应商,该外国供应商在位于国际机场海关关卡离境一侧的办公地点向离境客户提供外币,但是外币供应商和货币接受人在交易时实际上都在澳大利亚境内。如果该外币的使用权利是在澳大利亚境外,则与该权利相关的外币供应符合零税率供应的定义。最终澳大利亚高等法院裁决,由于该货币只能在海外适用,因此附加在该货币上的权利是在澳大利亚外使用的,因此货币服务的交易是免税的。

四、贷款服务增值税的制度改进

(一)直接贷款:系统梳理优惠政策,以税收中性统一制度规范

贷款服务领域的优惠政策应该按照税收中性进行系统梳理,虽然增值税优惠税率能够带来一些特定的好处,但是应该谨慎对待增值税的优惠税率,应该将其理解为一种调节工具(Taxation paper,2008)。从规范贷款服务增值税长期发展趋势来看,我国增值税必须清理金融服务业的优惠政策,进一步规范减免税范围,从偏重发挥经济政策功能转向发挥社会政策功能。

贷款服务的增值税应摒弃免税的做法,对贷款服务适用统一的低税率。与免税不同,低税率(或零税率)与增值税的基本结构相符,并且能巧妙相容(瑟仁伊,2006)[5]。在贷款服务领域的增值税税率设计上,要在公平与效率、税收收入与课征成本之间加以权衡,但是这个税率不能太低,要以能够抵扣以前环节的增值税为宜。

(二)融资租赁:融资租赁纳入贷款服务,理顺制度设计逻辑

融资租赁的增值税改革应该从两个方面入手:

一是确立融资租赁的性质,理顺贷款服务增值税逻辑。融资租赁的经济实质决定了其应当归类为“金融服务”,属于贷款服务的一种,而不是继续放在“现代服务”下。但是,现行增值税在融资租赁与贷款服务上主要存在两个方面的差异:第一,企业购进融资租赁服务的进项税可以抵扣,但是企业购进贷款服务的增值税无法抵扣;第二,融资租赁和贷款服务适用的税率不一样。

二是融资租赁增值税制度应继续沿用,并适时与金融服务税率进行统一。现行融资租赁增值税制度的设计是符合典型增值税制度的,但是因为归类为“现代服务”,所以融资租赁的税率也沿用了“现代服务”行业的统一税率。但是在现行贷款增值税还未统一、税收优惠政策繁杂的情况下,融资租赁的税率不应进行调整。何况对税率的调整属于税收法定范畴,如果没有经过科学计算、民主决策,应保持不变以免盲目打破现有平衡造成行业混乱。随着增值税改革的深入推进,金融服务适用单一、普遍的增值税税率以后,融资租赁也应适用金融服务统一税率,以弥补法律漏洞,完善增值税体系。

直接融资租赁业务有利于企业购买新设备进行技术创新,融资性售后回租业务具有“抵押贷款”和“分期付款”的双重效果,有利于企业进行融资,拓宽中小微企业融资渠道。融资性售后回租业务被纳入贷款服务,由于取得的贷款服务不得抵扣增值税进项税,从而造成重复征税。两种业务在社会经济中发挥着不同作用,但是融资性售后回租模式的增值税负担要比直接融资租赁重。因此仅从增值税抵扣的角度,企业可优先选择直接融资租赁而非售后回租的方式,这导致回租的需求下降,售后回租的市场不断变小。为了消除重复征税弊端,应当结合我国实际情况,允许对售后回租业务购入资产取得的增值税进行抵免,理顺回租业务中的抵扣节点,促进融资租赁行业健康发展。另外,直接融资租赁业务和融资性售后回租业务的增值税税率需要以符合稅收中性的要求做统一的安排,以避免因为两种业务模式之间存在的税率差导致行业竞争的扭曲。

(三)出口贷款服务:全面适用免税,进一步走向零税率

增值税的免税有两种形式:第一种形式是零税率。这意味着销售不用纳税,而进项税可以全额抵扣。最终消费的实际税负为零。第二种形式为免税,意即销售不用纳税,但同时也不能抵扣进项税额(瑟仁伊,2006)[5]。出口贷款服务是出口金融服务的核心业务之一,根据36号文附件4规定,我国在服务出口环节有免税和零税率的两种增值税处理,而出口贷款服务应该适用增值税免税服务。但是因为出口金融服务定义狭窄导致其适用空间有限。出口金融服务的范围应和其他行业保持一致,只要服务接收方是境外企业,就应享受增值税免税处理。扩大出口金融服务的范围,列入出口金融服务免税范围的不仅仅只包括直接收费金融服务,更应该将跨境贷款服务收取的利息收入一并列入免税范围。

无论从理论的还是实践的角度讲,免税范围应控制在最低限度(泰特,1992)[4]。金融服务适用免税面临进项税额转出以及需要计算进项税额在应税服务和免税服务之间的分摊比例等问题。而且增值税免税至少会产生两种扭曲的经济行为:第一,扭曲金融消费;第二,鼓励企业离岸购买金融服务(闫晓铭,2016)[7]。因此,出口贷款服务的免税政策并非最佳选择,通过考察世界各国的零税率政策,零税率“主要是为了处理商品出口和国际劳务的出口提供 ”(图若尼,2004)[8]。因此,建议出口贷款服务以及更大范围的出口金融服务采用零税率,这不仅契合了我国增值税基本原则 ,并且在增强我国金融业在国际上的竞争力方面也具有重要意义。

注:

①《中华人民共和国营业税暂行条例实施细则》(1993年12月25日发布实施,财法字[1993]40号)第二条:条例第一条所称应税劳务是指属于交通运输业、建筑业、金融保险业、邮电通信业、文化体育业、娱乐业、服务业税目征收范围的劳务。

②《营业税税目注释(试行稿)》(1993年12月27日发布实施,国税发[1993]149号):“三、金融保险业:(一)金融:金融,是指经营货币资金融通活动的业务,包括贷款、融资租赁、金融商品转让、金融经纪业和其他金融业务。”

③1993年12月12日国务院发布并于2008年11月10日修订的《中华人民共和国营业税暂行条例》第二条。除了营业税,贷款服务的供应也受到三个额外费用(税收)影响:城市维护建设税(7%、5%,县、镇、村为1%),教育附加费用(3%)和地方教育附加费用(2%),按营业税额的比例收集。

④国务院1997年2月19日发布的《关于改变金融业和保险业税收政策的通知》,宣布从1997年起适用于金融保险业的营业税税率从5%提高到8%,然后 从2001年开始,每年减少1%,直到2003年再次达到5%。

⑤在某些非常有限的情况下,费用和税金可以作为扣除额。例如,自1995年1月1日以来的外币贷款利息计税基数,扣除外币借款利息和境外借款利息;参见《财政部 国家税务总局关于对金融服务业征收营业税的通知》(财税[1995]79号)。

⑥《商业银行服务价格管理办法》第八条规定:“对客户普遍使用、与国民经济发展和人民生活关系重大的银行基础服务,实行政府指导价或政府定价。”另见《中华人民共和国商业银行法》第38条:“商业银行应当按照中国人民银行规定的贷款利率的上下限,确定贷款利率。”

⑦2012年1月,首批“营改增”改革试点在上海进行,试点范围包括选定的服务领域,2012年年中又扩大到8个司法管辖区,并于2013年7月底在全国范围内推广。2013年8月,动产融资租赁供应;2014年1月,铁路运输、邮政服务全部转为增值税制度;2014年6月,电信行业被纳入增值税体系;金融服务、建筑、房地产和消费服务行业是2016年5月增值税转型的最后几个行业。

⑧详情参见国家税务总局公告2015年第88号《关于〈适用增值税零税率应税服务退(免)税管理办法〉的补充公告》(2015年12月1日实施)。

⑨36号文附件4《跨境应税行为适用增值税零税率和免税政策的规定》第二条第五点:二、境内的单位和个人销售的下列服务和无形资产免征增值税,但财政部和国家税务总局规定适用增值税零税率的除外:(五)为境外单位之间的货币资金融通及其他金融业务提供的直接收费金融服务,且该服务与境内的货物、无形资产和不动产无关。

⑩Travelex Ltd v Commissioner of Taxation [2010] HCA 33 (Australian High Court),https://www.hcourt.gov.au/publications/judgment-summaries/2010-judgment-summaries.

参考文献:

[1]胡怡建,田志伟,宫映华.增值税理论前沿与管理实践 [M].北京:中国证券出版社,2014.

[2]叶姗.金融服务增值税课证规则何以创制 [J].法学,2018,(7).

[3]陈少英.融资租赁的“营改增”问题 [J].法学,2012,(7).

[4]愛伦·A·泰特著,国家税务局税收科学研究所译.增值税:国际实践和问题 [M]. 北京:中国财政经济出版社,1992年.

[5]维克多·瑟仁伊(美)著,丁一译.比较税法[M].北京:北京大学出版社,2006年.

[6]宰金勇.全面“营改增”对融资租赁行业影响——财税[2016]36号文解读 [J].财会学习,2016,(8).

[7]闫晓铭.金融行业增值税征收的国际经验借鉴[J].中国财政,2016,(6).

[8]V.图若尼主编,国家税务总局政策法规司译.税法的起草与设计 第一卷 [M].北京:中国税务出版社,2004年.

Reflection and Optimization of "VAT Reform" of the Loan Service VAT System

Ren Chao/Zheng Jianfeng

(School of Economic Law,East China University of Political Science and Law,Shanghai 200042,China)

Abstract:After China completed the business tax to value-added tax reform,it has become an area where VAT is generally levied on financial services. VAT aims to reduce double taxation and reduce tax burden. The input tax deduction for some loan services and the system design of the financial leasing industry show the fruits of VAT. However,the value-added tax policy for loan services has basically continued the characteristics of the business tax period. There are many preferential tax policies in the field of explicit loan services. The problem of breaks in the loan service deduction chain is still serious. The chaotic design of the VAT system for financing leases leads to the increasing legal risks. It is nearly impossible to apply tax exemption for export loan services,and other practical problems have led to the goal of China's financial services industry's business reform and increase has not been achieved. Therefore,based on the reference and the comparison of the loan service VAT systems of other countries,China's VAT of loan service should be optimized; specific measures to improve the value-added tax on loan services in China include:in the field of direct loan,we should unify tax regulations and generally apply low tax rates;in the field of invisible loans,we should rationalize the design logic of the VAT system for financing leases and apply the same VAT system for loan services;in the field of export financial services,we will expand the scope of tax exemption and actively reform the zero tax rate policy for export financial services.

Key Words: the VAT reform,loan services,VAT,tax reform

(責任编辑 刘西顺;校对 XS,GX)

收稿日期:2019-12-19 修回日期:2020-05-23

基金项目:华东政法大学硕士研究生学术研究及社会调研项目专项资金项目(2020-4-011)。

作者简介:任超,男,江苏张家港人,华东政法大学经济法学院教授,博士生导师,研究方向为经济法(财税法、金融法);郑健丰,男,浙江温州人,华东政法大学经济法学院,研究方向为经济法(财税法)。

猜你喜欢

三联生活周刊(2018年34期)2018-09-05

债券(2017年7期)2017-09-05

中国总会计师(2016年7期)2016-10-31

商业会计(2016年11期)2016-10-20