我国血液制品行业的现状及发展策略的思考

2020-10-20 06:20张峰

科学与财富 2020年21期

摘 要:血液制品主要以健康人血浆为原料,采用分离、纯化技术或生物工程技术制备而成,是一种有生物活性的特殊药品;血液制品在临床急救、治疗发挥着不可替代的重要作用,是国家重要的战略储备物资;我国血液制品工业化生产始于1966年,第一个上市的产品?人血白蛋白,晚于国外近20年; 经过近50年的发展,我国可以在血浆里分离三大类产品(13个血液制品),但血浆的综合利用率与国际巨头差距较大(如 CSL 可以分离22个血液制品), 血制品行业集聚度低,且规模小,盈利能力差;随着国家全民医保政策实施以及大众消费能力增强,血液制品市场需求旺盛,三大类产品(白蛋白、球蛋白、凝血因子)2015-2019年复合增长16%左右,且市场需求不均衡,如:人血白蛋白(折合10G 计算)过去9年(2011-2019年)复合增长率12.29%,长期依赖进口满足市场供应,2015年以来进口的人血白蛋白占比60%左右⑴,球蛋白(尤其是静丙)类和因子类产品,由于市场培育投入不足,导致临床对合理用药认知偏低,阶段性的制品积压现象时有发生,造成行业周期性的恶性竞争。为此本文全面分析我国血液制品发展过程中存在的问题以及与国外领先的企业发展的差异对比,就如何满足我国大众合理使用血液制品的需要,发挥血液制品在疾病预防和治疗中不可替代的作用,提高国家战略物资有持续生产的保障能力,实现我国血液制品自给自足的战略目标,提出应对策略。

关键词:血液制品;制约因素;发展策略

一、国内、外血液制品行业发展历程

1、国内血液制品发展历程

1966年我国的梁文熙等人研究的“冻干人血浆”、王清和与梁文熙等人研究的“血浆蛋白制品”通过部级鉴定;同年上海生物制品研究所获得国家首个人血白蛋白生产文号。我国第一个血液制品上市晚于国外20余年。在80-90年代中国政府颁发了36家血液制品生产企业许可证,其中卫生部直属六大生物制品研究所 -- 北京、上海、成都、武汉、长春、兰州;90年代末期在“军转地”的政策背下,军队系统的血制品企业被转入地方国资企业和上市公司并购,从此我國血液制品行业投资主体呈现多元化的局面——有中央国资委、地方国资委、民营资本和外资资本。

1966年—2006年是我国血液制品行业的导入期,呈现的特点:新成立的企业数量从6家陡增到36家;血浆的综合利用度低——到2019年国内仅有2家企业拥有13个血液制品批文⑵;血浆采集和生产过程的质量控制不规范,时有违规事件发生;市场价格偏低——大多数企业处在微利甚至亏损状态下运行;进入医保报销目录品种以及适应症非常少(与欧美国家比较)——市场容量受到限制;国家质量控制标准不断提升,企业用于升级改造的投入不断加大;周期性的市场短缺时常发生,造成整个行业没有全面导入市场营销理念(仅有成都血制品研究所、上海莱士、华兰生物、远大蜀阳、泰邦生物等企业阶段性的在某类产品有过专业化的市场营销行为)——造成三甲以下医院的临床医生对血制品价值的认知度偏低,导致血液制品没有完全得到合理使用。

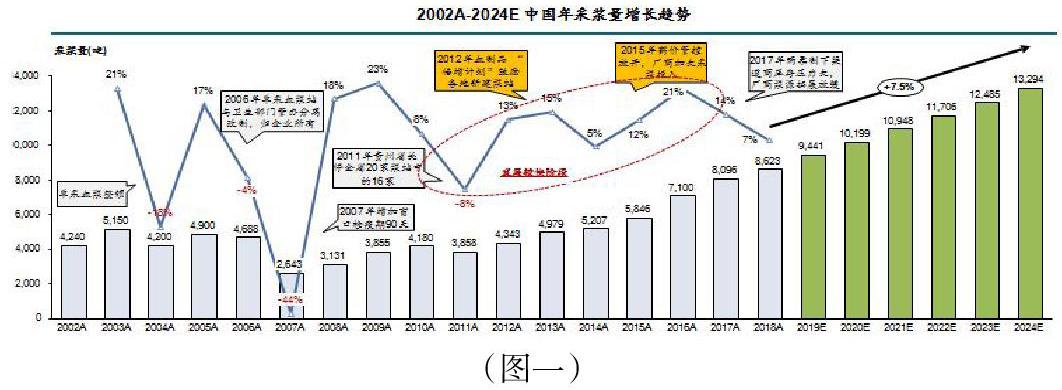

2007年——2024年是我国血制品行业保持持续增长的态势,尤其在2012-2018年中国血液制品市场在国家实施“血浆倍增计划、医保报销政策扩面(品种以及适应症增加)、药品价格放开管制政策、药品集中招标采购”等一系列改革政策推动⑶,加上大众消费能力提升,给血液制品创造了量价齐升(2015年后三大类产品涨幅从最低9.5%—最高61.22%不等) 的发展机会,主要品种人血白蛋白依赖进口才能满足市场供应(2015年至今进口与国产人血白蛋白保持近6:4的市场供应比例),血液制品行业进入成长期。呈现的特点:血浆的采集量2007—2018年保持持续增长(最低5%,最高23%);血液制品市场规模2018年达到300亿左右(按照进医院价格计算,保持18%速度增长),预计到2024年血液制品市场规模达到500亿左右(三大类品种增长速度各有不同,保持7%—16%速度增长)⑷。

2004年后我国血液制品行业的上市、重组并购速度加快,呈现与国际血液制品巨头类似的发展历程,卫生部直属六大生物制品研究所(中国生物制品总公司)于2011年更名为中国生物技术股份有限公司,2017年底,中国生物技术股份有限公司(以下简称“中国生物”)完成了血制品板块的整合,四大研究所血制品全部整合并入中国生物辖下的北京天坛生物制品股份有限公司(上市公司),大约在2016年左右收购了贵州中泰成为国内血制品的领军者;截至到2018年该司获取血液制品文号10个、血浆采集量1568吨(排在第一位)、销售收入29.31亿元(排在第三位)、利润8.68亿元(排在第三位);完成五大类产品布局——人用疫苗、动物疫苗、血液制品、肉毒素(医美)、单抗。

华兰生物于2004年上市,并陆续并购了江苏华宁血液制品公司和重庆益拓血液制品公司,组建了华兰重庆公司,截至2018年该司获取血液制品文号11个(与上海莱士并列第一)、血浆采集量1000吨(排在第四位)、销售收入32.17亿元(排在第二位)、利润13.9亿元(排在第一位);2008年后相继成立了华兰疫苗公司和华兰基因公司,完成三大类产品的布局。

泰邦生物于2009年在美国纳斯达克上市并陆续并购了贵州黔峰和陕西回天,截至2018年该司获取血液制品文号8个(排在第三位)、血浆采集量1195吨(排在第二位)、销售收入32.68亿元(排在第一位)、利润11.62亿元(排在第二位);目前该司一直坚持血液制品专业化发展之路。

上海莱士于2008年上市,2014年并购了同路生物之后相继并购了郑州邦和温州海康,截至2018年该司获取血液制品文号11个(与华兰生物并列第一位)、血浆采集量1180吨(排在第三位)、销售收入18.04亿元(排在第四位)、利润 -17.56亿元(二级市场投资引起亏损,若按照该司2017年主营业务利润计算排在第三位);该司在推动国际化发展战略,与全球血液制品巨头之一的“基立福”实施股权重组合作⑸。

2、国外血液制品发展历程

国外血液制品起源于上世纪40年代,时值二战期间,战场上急需一种安全、有效、体积小、便于保存和运输的血浆容量扩张剂抢救伤员(输注全血进行抢救,受到血型匹配和保存运输的限制,已经无法满足需要)。美国哈佛大学 E.J.Cohn 教授和其工作小组研究发明出一种被称为低温乙醇法的工艺从人血中提纯出人血清白蛋白,第一种血液制品从此诞生。经过近80年的发展,随着血浆分离和病毒灭活技术不断提高,分离血浆制品最高的企业(CSL)达到22个,安全可靠的血制品已被全球广泛使用,在疾病预防和治疗发挥不可替代的作用。国外血液制品行业发展经历了三个阶段:第一阶段 -- 同质化产品阶段,以人血白蛋白和免疫球蛋白为主打产品; 第二阶段—差异化产品策略,以人源性凝血因子和重组凝血因子为主要驱动因素;第三阶段—多元化产品和多元化市场,如 CSL 在疫苗领域投资以及实施全球化市场战略;基立福开展诊断试剂业务以及全球化目标市场⑹。

90年代初期,国外血液制品生产企业较多,后因血液制品病毒污染事件陆续发生,各國政府加强了对血液制品生产企业的监管,导致大批中小企业被兼并重组或破产。在全球为数不多的大型跨国血液制品生产企业中,美国有五家,欧洲有8家,其中以澳大利亚 CSL、美国百特公司等为首的五大公司产品约占全球血液制品市场的70%以上,行业垄断格局十分明显。美国有500多个血浆采集站,2000多个采血中心,不仅能够满足本国对血液的需求,还有超过50%的血浆或成品的形式出口国外,目前,在美国用于血液制品生产的血浆中,约90%来源于有偿采集的原料血浆,10%来自于无偿献血的回收血浆,2016年血浆采集达到38296吨,其中80%的血浆原料供给基立福、CSL、夏尔、奥克特砝码四家国际血液制品巨头。

2018年前三家(杰特贝林、基立福、夏尔)的主要经营数据对比——杰特贝林2018年销售收入598亿元、营业利润175亿元(含疫苗业务);基立福2018年收入349亿元、营业利润77亿元(含诊断试剂业务以及其它收入);夏尔2018年收入1084亿元、营业利润396亿元 ⑺。

二、我国血液制品行业发展潜在的制约因素

1、血浆原料的制约

2005年我国开始整顿单采血浆站不规范的采浆行为,造成多家单采血浆站被停业整顿和停止经营,我国血浆原料从2002年的4240吨下降到2007年最低谷的2643吨;在单采血浆站恢复正常运营以及国家推动血浆倍增计划政策引导下, 我国单采血浆的采集量逐步得到恢复,2007-2018年保持持最低5%、最高23%的速度增长,预测2019-2024年血浆采集量达到13000余吨,保持7.5%的增长速度(见图一);近五年我国人血白蛋白主要依赖进口满足市场供应(平均占比60%)因子类产品产销两旺,丙种球蛋白类除静注人免疫球蛋白阶段性滞销外,其它特免市场需求增长较快。未来5-10年我国血浆原料的增幅仍然无法满足我国市场对血液制品需求的增长速度⑻。

2、血浆分离技术的制约

截止到2019年我国血液制品前四家获取的批文8—11个,大部分企业6个左右批文,还有少部分企业1-3个批文(见图二),与国外血液制品巨头差距较大(国外的血液制品企业最高的可以分离22个产品)⑼

3、研发投入不足的制约

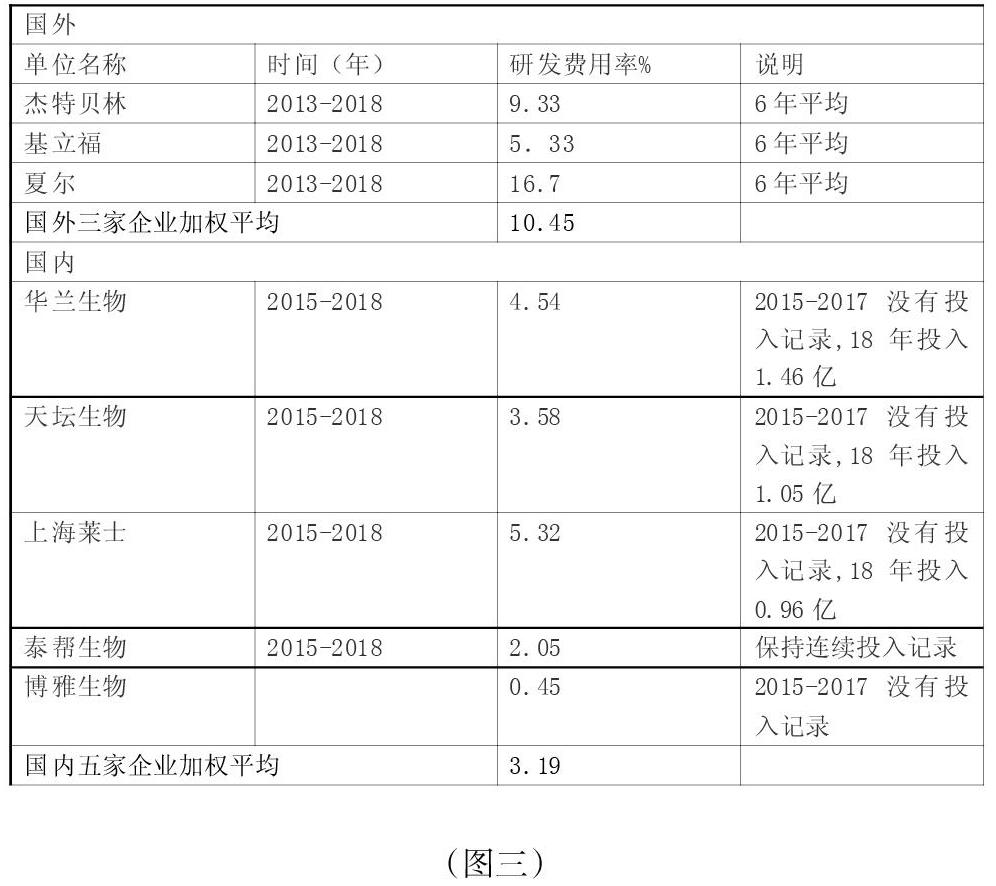

从“图三”表中可以得出,国外企业十分重视研发投入,2013-2018年前三家企业平均研发费用投入占收入的10.45%,而且做到不间断的投入;国内五家上市企业平均研发费用投入仅占收入的3.19%,不仅投入研发费用率明显低于国外同行,且缺乏投入的连续性⑽。

4、血制品在临床认知度、适应症以及医保覆盖低的制约

中国血液制品经过近50多年的发展,历经病毒灭活工艺不断升级以及早期市场供应价格偏低的原因,导致血液制品阶段性出现供不应求的局面以及企业没有利润空间从事循证医学研究和临床医生、大众的教育工作,从而使得这类产品未被广泛的认知和使用,如静注人免疫球蛋白主要在一线城市的三甲医院用量占比较大;从中、美、日的获批适应症以及医保覆盖角度对比来看(见图四),美国获批的前十大适应症,其中医保全覆盖7个,部分覆盖3个;中国只有4个适应症获批,其它6个超适应症,医保全覆盖3个,部分覆盖3个,没有覆盖4个,也是影响这个产品在临床合理使用的主要因素之一⑾。

5、企业规模小,集中度低的制约

从单采血浆采集量和分布情况分析:2018年我国单采血浆采集量达到8623吨,其中1000吨以上四家(天坛、泰帮、莱士、华兰),占总采浆量的57.32%,采浆量排前11位的企业占总采浆量的90%,后20家平均采浆量42吨,31家平均采浆量278吨⑿;

从收入规模分析:2015-2018年我国血液制品行业保持16%的增长速度,2018年行业总收入300亿人民币(没有剔除非血液制品收入)(见图六),而全球最大的血液制品企业?CSL2018收入598亿元(没有剔除非血液制品84亿元),仅一家企业的收入相当于中国全部血液制品企业合计收入的2倍;中国7家上市公司已通过重组并购了20家血制品企业,2018年收入合计152.19亿,占行业总收入的50.74%,平均每家收入21.74亿元,其余16家企业(其中有少数几家停产状态)占比49.26%(147.81亿元),平均每家收入9.24亿元。从上述两点可以得出,中国的血液制品企业规模与国际巨头相比差距太大⒀

三、中国血液制品行业的发展策略的思考

1、扩大血浆原料采集量

政府在单采血浆站规划时,要给予政策支持,鼓励单采血浆站的设置由面向农村、农民转向人口密集的城市的发展定位,单采血浆站要不断提升对献浆员的健康管理和关爱投入水平,同时要倡导献浆光荣,献浆就是献爱心、献健康的新理念;

2、提高血浆综合利用度

政府要出台行业重组并购政策,允许集团内成员企业在血浆原料可追溯、质量可控的前提下调剂生产,允许义务献血的剩余血浆原料用于血液制品生产;为有技术能力的国内外血液制品企业在我国生产血液制品提供血浆原料调剂生产的便利。

3、提升临床合理用药的投入以及医保覆盖率

血液制品企业要加大对循证医学研究的投入,让更多的临床医生认知血液制品,合理使用血液制品,不断扩大适应症范围和医保覆盖率,让血液制品更好的服务于广大患者。

4、加速行业重组并购的步伐

过去的十几年,天坛生物等7家上市公司陆续并购整合了23家血制品企业,尚有10几家独立经营;无论从提高血浆采集量,还是从提高血浆综合利用度,无论是满足患者用药需要,还是实现国家对血液制品自给自足的战略目标;中国血液制品还需要加快并购整合的步伐,把稀缺的资源向优势的企业倾斜。

结束语:我国血液制品行业需要国家出台鼓励与引导性政策,不断扩大单采血浆站的建设和血浆采集量;行业要加大研发投入,提高血浆综合利用度;行业要加大对市场培育的投入,提高医生和患者对血制品的价值认知和合理应用;行业必将在国内头部企业与国际巨头共同携手合作,通过资金、技术的整合,加速提升行业的集中度,从而血制品行业才能走向成熟期;才能实现自给自足的目标。

参考文献:

⑴数据来源;中国输血行业发展报告(2016)以及“英特生物”微信公众号公开发表的中国食品药品检定研究院公开数据的统计分析

⑵数据来源;国家药品监督管理局(NMPA)官网公开数据的检索

⑶數据来源;国家相关部委发布的文件

⑷数据来源: RDPAC, IMS, PQF, PPTA, MRB, BCG Analysis 和“英特生物”微信公众号公开发表的中国食品药品检定研究院公开的数据统计分析

⑸数据来源:上市公司公告

⑹数据来源: Development of Blood Products

⑺数据来源:Capital IQ, Company Filings

⑻ 数据来源:Development of Blood Products、输血服务蓝皮书(2016)以及上市公司官网公告

⑼数据来源:国家药品监督局网站以及上市公司公告

⑽数据来源:上市公司公告

⑾数据来源:Grand View Research,BCG 分析

⑿数据来源; Company Filings, BCG Analysis, E&Y Analysis

⒀数据来源:Capital IQ, Company Filings 以及上市公司年报

作者简介:

张峰,男,汉族,中国共产党党员,1962年2月生,1浙江英特集团股份公司下属的浙江英特生物制品营销有限公司总经理(创始人)、董事长。

猜你喜欢

证券市场红周刊(2023年30期)2023-08-20

现代临床医学(2021年6期)2021-11-20

证券市场红周刊(2018年36期)2018-05-14

体育时空(2016年9期)2016-11-10

知音励志·社科版(2016年8期)2016-11-05

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

今传媒(2016年9期)2016-10-15

考试周刊(2016年79期)2016-10-13

考试周刊(2016年79期)2016-10-13