独立董事市场逆淘汰现象分析与治理

2020-10-20 01:46:00王玉霞王琦

商业研究 2020年5期

王玉霞 王琦

内容提要:我国引入独立董事制度的初衷是增强上市公司治理效果,实现对控股股东及内部人违规行为的监管,然而由于任免机制、薪酬激励和声誉机制的不健全,实践中发现独立董事群体出现“劣币驱逐良币”的逆淘汰现象。本文从独立董事市场逆淘汰现象的形成过程出发,建立独立董事群体决策的演化博弈模型,演绎独立董事群体从尽职监督到敷衍监督的策略选择过程。通过对这一演化过程的分析,明晰了逆淘汰产生的根源,并发现在我国当前的公司治理环境下,独立董事逆淘汰是必然现象。为提升独立董事监督职能,首先应改善独立董事的任免机制,在独立董事的选任过程中增大中小股东的话语权;其次要建立科学有效的独立董事声誉奖惩机制和薪酬机制;最后适度调低独立董事责任险保险额度。

关键词:独立董事;逆淘汰;监督职能;演化博弈

中图分类号:F276.6 文献标识码:A 文章编号:1001-148X(2020)05-0133-07

一、引言

伴隨经济体制改革逐渐深入和现代化企业制度的建立,上市公司独立董事制度2001年被引入我国并逐渐完善,治理结构的普适性立法已移植到位。 根据《关于在上市公司建立独立董事制度的指导意见》,我国独立董事的主要职责为对上市公司进行监督,提高公司治理有效性。然而,公开披露数据显示,2012-2018年期间,证监会给予公开批评、谴责和行政处罚的公司违规事件不断上升,独立董事没有起到有效的监督作用。目前,独立董事在董事会各类提案中投非赞成票的数量逐年减少[1-2],尽职监督的独立董事甚至遭到上市公司的解聘,出现独立董事市场中“劣币驱逐良币”的逆淘汰现象。

独立董事逆淘汰现象的根源之一为独立董事的任免机制存在缺陷。Fama指出独立董事的任免机制自建立就存在着自相矛盾的设计,名义上独立董事受雇于上市公司,用以监督上市公司的实际控制者,但被监督者却实际掌握独立董事任免权力,这就令独立董事的独立性难以保障[3]。根据我国上市公司治理现状,中国绝大多数上市公司都只有一个控制性股东,不具备类似美国上市公司高度分散的股权结构,即使上市公司按相关要求建立了独立董事提名委员会,独立董事的提名权实质上还是掌握在控制性股东手里[4],因此独立董事往往无法真正关注和代表中小股东的利益,更多独立董事成为了公司内部控制者的亲信[5]。在独立董事的选聘环节,实际控制人往往选择容易“合作”的独立董事而非尽职的监督者任职[6-7],这也是逆淘汰现象的具体表现。

此外,独立董事尽职监督会令其承担比敷衍监督更大的履职成本。由于上市公司发给独立董事的薪酬主要为固定薪酬,并且相关法规禁止上市公司对独立董事股权激励,理性的独立董事必然选择所承担风险和成本更小的策略。如果独立董事对相关提案发表异议,违背了大股东和内部人的意愿,那么可能难获得连任的机会。这些风险使得独立董事有动机选择敷衍监督。另外,董责险也不利于独立董事监督职能的有效发挥,董责险对我国上市公司并没有显著的治理作用,其效果受制于法律和监管制度的完善[8]。

最后,我国缺乏有效的独立董事声誉机制的制约。美国独立董事市场中声誉机制对于独立董事履职发挥了很好的激励作用。在中国,由于并没有有效的独立董事市场,独立董事声誉机制很难发挥作用[9]。

综上,独立董事制度的完善不仅关系到独立董事的独立性及其监督职能的发挥,更关系到我国公司治理的有效性。本文从独立董事群体行为演化角度出发,运用演化博弈方法系统考察逆淘汰现象的形成机理以及独立董事群体决策的变化过程和相关影响因素。

二、研究假设与模型构建

(一)演化博弈模型的描述与假设

我国上市公司违规大多源于大股东操纵、设置关联交易等“掏空”行为,所以本文将独立董事监督过程设计为对大股东掏空行为的监督。本文博弈主体为大股东和独立董事,其中大股东的行为选择有企业利益最大化为目标或掏空企业为自身牟利,独立董事行为选择为在股东会上对大股东行为投赞成票或非赞成票。双方实施不同行为的可能性和收益均会给对方带来影响使其决策发生改变,且这种影响是在各自不断调整策略和行为的过程下最终达到的,双方的博弈过程即独立董事对大股东行为的监督过程。

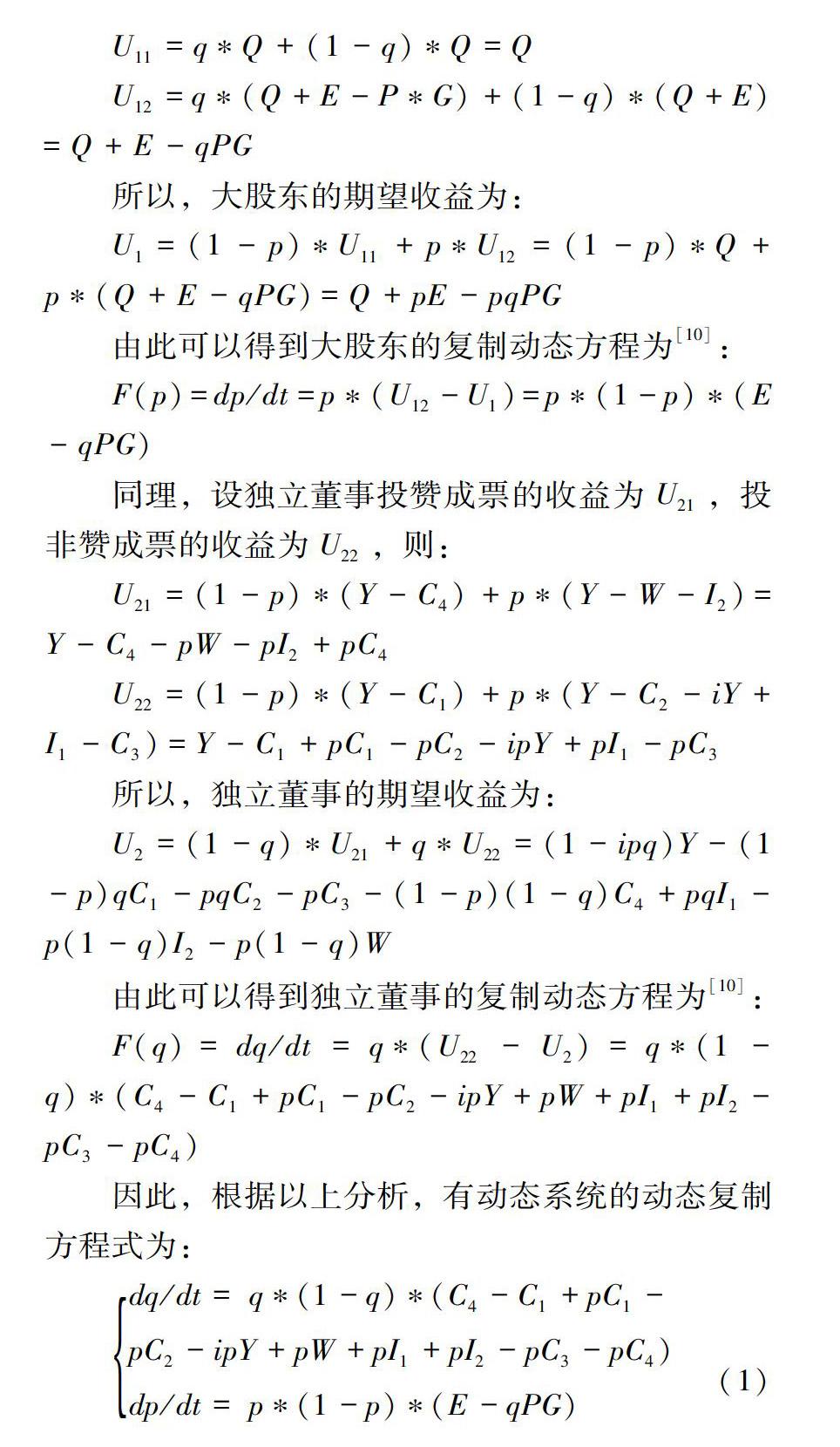

假设:大股东以企业利益最大化为目标采取行动的收益为Q,而其以自身利益最大化为目标进行决策除Q外会额外获得E的收益。在独立董事发现大股东掏空企业的行为后,如果通过投非赞成票引起了证监会对大股东违规行为的注意,那么最终证监会有P的概率对大股东施以G的惩罚,此时应注意P不为0,因为如果P=0时,有大股东不会受到监督,即其必然选择掏空企业,这种情况下独立董事对大股东的监督效果为0,而现实中独立董事在投赞成票后,证监会是有一定的概率对大股东违规行为进行监督惩罚的,所以假设P>0。同时,假设投非赞成票会令独立董事的离职率升高,当大股东以不同的策略行动时,独立董事投非赞成票的成本不同——如果大股东以企业目标最大化为策略行动,虽然独立董事的非赞成票会给其带来一定的影响,即由于对方的不赞成而威望轻微受损,但并不会对其有太大的影响;反之,当大股东掏空企业时独立董事投非赞成票则有可能为之带来证监会的查处和惩罚,这很有可能令大股东采取行动而排挤独立董事离开其职位(证监会禁止对任期内的独立董事免职,但大股东或内部人很有可能通过排挤、隐瞒公司治理信息等行为令独立董事被迫辞职)。假设独立董事在大股东以企业利益最大化为目标制定战略时投非赞成票的成本为C1,当大股东以掏空企业为目标制定策略行为时,独立董事需付出的成本为C2,且0

根据以上分析和假说,建立如表1的支付矩阵。

需要指出的是,无论独立董事是监督大股东还是内部人牟取私利的行为,均可以使用这一模型,因为独立董事无论监督哪一方,均需要付出信息搜集成本和遭受排挤被迫离职失去独立董事固定薪酬的风险。模型的不同导致的各方收益函数差异仅仅表现为独立董事投非赞成票的代价高低的不同,其他趋同——所以独立董事的监督行为可以使用独立董事监督大股东的掏空行为为代表来进行演化博弈分析。模型同样适用于独立董事监督内部人控制为自身牟利、董事长与经理人两职合一串谋为自身牟利的行为,无论是大股东掏空、内部人控制隐瞒信息还是两职合一串谋,归根结底都是為了自身牟利,同时这些为自身牟利的行为也都会损害上市公司的长远利益和中小股东的利益,所以均可以使用这一模型进行分析。

(二)演化博弈模型建立

接下来结合演化博弈和复制动态方程探讨上述模型的纳什均衡策略和占优策略,进一步分析二者博弈行为的演化过程。首先,设大股东以企业利益最大化为目标行动的概率为p,则其以掏空企业为目标行动的概率为1-p;独立董事在董事会上对大股东行为投非赞成票的概率为q,投赞成票的概率为1-q。并且满足0p1,0q1。

三、演化博弈分析

(一)大股东策略的演化稳定性分析

(二)独立董事策略的演化稳定性分析

四、独立董事逆淘汰现象形成机理及解决路径

(一)独立董事逆淘汰现象的形成机理

当-C2-iY+W+I1+I2-C3<0时,无论E>PG还是E 而从中国上市公司治理的现状出发进行分析,可以发现条件-C2-iY+W+I1+I2-C3<0的情形是非常符合中国上市公司治理的现实的,首先,独立董事如果选择在董事会上对大股东掏空行为投非赞成票,那么由于其任免机制的缺陷,其任职与否的决定权在被监督者手中,他们在发现独立董事“不听话”后很可能对其进行故意排挤和隐瞒公司治理信息作为惩罚,这一现象的具体表现为C2、C3和i的值增大,即内部人和大股东很容易掌握对于独立董事的“处置权”,他们通过排挤、对独立董事隐瞒公司治理关键信息或不再聘任“不听话”的独立董事来惩罚独立董事。同时,独立董事责任险的出现,也令W即独立董事可能受到的来自证监会的处罚程度极小,而通过学习,独立董事的群体演化对I1和I2的值有了清晰的认识,不再高估这两个变量的值,而是更符合现实即较小的I1和I2的值。因此,在我国-C2-iY+W+I1+I2-C3<0的情形即是现实中正在发生的情形。即在当前我国公司治理现状之下,由于独立董事只有固定薪酬(缺乏有效的薪酬激励)、声誉奖惩机制效果有限、独立董事选聘机制缺陷以及独立董事保险对不尽职“保障”,独立董事逆淘汰现象必然发生。如果想治理当前独立董事市场逆淘汰的现状,必须改变这一情形,打破目前的演化稳定状态,通过改善独立董事任免机制缺陷、适度缩小独立董事责任险的额度、建立有效的独立董事声誉奖惩机制,才能令其监督效能得以发挥。 (二)独立董事逆淘汰现象的解决路径 当E-PG>0>-(-C2-iY+W+I1+I2-C3)时,从表4和图3可以看出,博弈的演化稳定策略此时变为E(1,1)点。鉴于系统演化的长期性,此时系统将在很长的时间内保持大股东掏空企业同时独立董事对其行为尽职监督的局面。当大股东掏空行为的期望收益、监督成本和独立董事固定薪酬等不变的情况下,在改善了独立董事任免机制缺陷、适度缩小独立董事责任险的额度、建立了有效的独立董事声誉奖惩机制情况下,上述情况会发生。所以,针对独立董事逆淘汰现象,如果独立董事的任免机制缺陷能够改善,令中小股东在选聘独立董事过程中能够有更大的话语权,那么大股东和内部人惩戒“不听话”独立董事的力度和能力就会减弱,相应地,随着独立董事话语权的提升,其对于公司治理的信息获取的难度也会降低,表现为C2、i、C3值的下降,同时独立董事责任险额度的降低也能缓解W值的减小。此外,有效独立董事声誉奖惩机制的逐步建立也能够增大I1和I2的值,这些措施会令独立董事群体中出现尽职监督的独立董事,群体策略也会逐步演化为独立董事尽职监督即图3的状态。进而,独立董事逆淘汰现象随之逐步消失,最终得到遏制,独立董事的监督职能最终得以发挥。 这里需要注意的是,根据模型来看,如果W能够提升,即对于独立董事不尽职的惩罚能够提升,也能够令独立董事履行监督职责,一定程度上抑制逆淘汰现象。但是,观察近年我国关于公司违规的处罚案例,发现大部分对独立董事的处罚仅为数额千元至五万元以下的罚款,所以,在大股东有能力刻意隐瞒信息,导致独立董事获取公司治理信息难度较高的情况下,如果仓促引入其他更严厉的处罚,很可能直接导致独立董事的大量离职,从而令本应可以实现有效监督的机制失去作用。 如果将模型中的I1和I2变为对于独立董事薪酬的变动奖励,例如I1表示对独立董事面对掏空行为的提案投非赞成票的尽职行为的薪酬上升奖励,I2表示对于独立董事不尽职监督行为的薪酬下降惩罚,那么通过对模型进行分析可以發现,如果能够在给予独立董事一定固定薪酬的基础之上,通过建立独立董事变动薪酬或小额股权发放的形式令独立董事的收入与中小股东的收益同增同减——根据独立董事的尽职程度和维护中小股东的负责程度给予独立董事同中小股东的收益同增同减的薪酬激励,同样能够对独立董事不尽职监督和逆淘汰现象产生抑制作用。正如国外设立的独立董事薪酬机制一样[13],我国也应考虑逐步对其设置股权和股票期权激励,令独立董事的薪酬与所任职的公司业绩以及中小股东利益挂钩。例如,美国作为最早在公司治理中应用独立董事制度的国家,由于在公司治理的过程中没有大股东的存在,所以在其股权极度分散、股东类型只包含中小股东的公司治理环境下,独立董事所维护的股东利益为外部中小股东的利益,独立董事的主要作用即监督内部人对中小股东利益的侵害。同理,在我国同样应该逐步引入薪酬激励机制来对独立董事进行激励,以对大股东和内部人控制进行监督,保障外部中小股东的利益。需要注意的是,给予独立董事变动薪酬中的股权激励比例和额度应控制在公司股权1%以内,过高的股权激励一方面在我国的公司治理背景下很难实施,有违关于独立董事的《指导意见》的相关规定,更会增加独立董事同大股东共谋行为发生的概率,而小额的变动薪酬方面的股权激励则可以避免上述问题,也能够同时令独立董事和中小股东的利益保持一致,进而既能有效履行其对于大股东掏空行为和内部人操纵损害中小股东利益的监督职能,也能够抑制独立董事逆淘汰现象。逆淘汰现象的控制和独立董事职能的有效发挥离不开以上治理措施,因而,应从多方面着手应对独立董事的逆淘汰现象,保障独立董事的监督效能。 五、结论 独立董事的监督职能对减少上市公司违规行为、改善公司治理效果息息相关。然而,由于任免机制、薪酬激励和声誉机制的缺陷,目前我国独立董事市场逆淘汰现象日益严重,尽职监督的独立董事数量越来越少,上市公司违规案件数量屡创新高。要解决逆淘汰现象,使得独立董事的监督职能得以充分发挥,首先,要建立科学有效的独立董事声誉奖惩激励机制,令尽职独立董事获得名誉方面嘉奖,不尽职的独立董事受到一定名誉方面的惩戒;其次,应适度调低为独立董事配备的责任险保险额度,令其敷衍监督的行为不再由于责任保险的原因而逃避责罚;另外,应重视我国独立董事选聘机制的缺陷,令中小股东作为公司治理的外部主体在选任独立董事时有一定的话语权;最后,应着手建立独立董事的薪酬激励机制,保证其薪酬收益与中小股东同增同减。如果忽视独立董事逆淘汰现象,放任其自由发展,独立董事终将成为形式董事,失去其监督功能,为我国上市公司的治理带来极大的负面影响。 注释: ① 数据来自于证监会网站发布的:《2016年证监会行政处罚情况综述》,《2017年证监会行政处罚情况综述》,《2018年证监会行政处罚情况综述》报告。 参考文献: [1] 叶康涛,祝继高,陆正飞,等. 独立董事的独立性:基于董事会投票的证据[J],经济研究,2011(1):126-139. [2] 宁向东,张颖. 独立董事能够勤勉和诚信地进行监督吗——独立董事行为决策模型的构建[J],中国工业经济,2012(1):101-109. [3] Fama, E. F.,and M. C. Jensen. Separation of Ownership and Control [J]. Journal of Law,1983, 26(2):301-325. [4] 申富平,韩巧艳,赵红梅.上市公司独立董事选择和退出机制现状分析[J].经济与管理,2007(5):43-48. [5] 李海舰,魏恒.重构独立董事制度[J].中国工业经济,2006(4):88-97. [6] Dewally, M.,and S. W. Peck. Upheaval in the Boardroom: 0utside Director Public Resignations, Motivations and Consequences[J].Journal of Corporate Finance, 2009,16(3): 38-52. [7] Cotter,J. F., A. Shivdasani, and M. Zenner. Do Independent Directors Enhance Target Shareholder Wealth during Tender Offers [J].Journal of Financial Economics, 1997,43(7):195-218. [8] 贾宁,梁楚楚. 董事高管责任保险、制度环境与公司治理——基于中国上市公司盈余管理的视角[J].保险研究,2013(7):57-67. [9] 宁向东,崔弼沫,张颖.基于声誉的独立董事行为研究[J].清华大学学报(哲学社会科学版),2012(1):129-136,161. [10]Friedman D. Evolutionary games in economics [J].Econometrica,1991,59(3):637-666. [11]陈艳.独立董事声誉与独立董事劳动力市场有效性[J],经济学家,2009(4):5-15. [12]陈睿,王治,段从清. 独立董事“逆淘汰”效应研究—基于独立意见的经验证据[J].中国工业经济,2015(8):145-160. [13]Fich,E. M.,and A. Shivdasani. Financial Fraud, Director Reputation, and Shareholder Wealth [J].Journal of Financial Economics, 2007,86(2):306-336.

猜你喜欢

财会学习(2016年23期)2017-01-07 14:02:52

预测(2016年5期)2016-12-26 10:08:57

商情(2016年43期)2016-12-26 00:00:00

经济研究导刊(2016年30期)2016-12-24 16:55:53

现代企业文化·理论版(2016年19期)2016-12-21 08:17:09

职工法律天地·下半月(2016年10期)2016-11-30 13:31:01

职工法律天地·下半月(2016年10期)2016-11-30 12:13:34

商(2016年29期)2016-10-29 09:12:39

商(2016年24期)2016-07-20 17:30:19

财经界(2016年1期)2016-01-19 01:26:41