经济政策不确定性、金融稳定与波动的动态关联

2020-10-20 01:46逯进王金涛

商业研究 2020年5期

逯进 王金涛

内容提要:基于宏观经济演化视角,本文构建经济政策不确定性、金融稳定与波动的分析框架,运用TVP-SV-VAR模型解析相互之间的联动效应及非对称性。结果表明:在2012年之前,经济政策不确定性在中期和长期内会加剧经济波动,金融稳定的变化也助推了经济波动;2012年之后,经济政策不确定性在短期和中期内加剧了经济波动,且金融稳定和经济波动呈现交互影响的联动特征;在2015年之前,经济政策不确定性加剧或趋缓态势在短期内降低了金融稳定性;在2015年之后,经济政策不确定性加剧在中期和长期内降低了金融稳定性,而经济政策不确定性趋缓的态势有利于维护金融稳定。金融稳定性的降低在短期和中期内会加剧经济波动,金融稳定性增强在短期和中期内有助于平抑经济波动。

关键词:经济政策不确定性;金融稳定;经济波动;TVP-SV-VAR

中图分类号:F015 文献标识码:A 文章编号:1001-148X(2020)05-0026-08

我国经济发展进入新常态以来,企业投资回报率趋降、市场需求趋于饱和,金融发展在资本逐利的驱动下偏离了服务实体经济的本源,金融资源在金融体系内部空转。经济“脱实向虚”不仅削弱了实体经济产品的有效供给能力,导致了金融资源的低效配置,而且加剧了金融风险集聚,致使微观主体对政府部门如何调整宏观经济政策难以形成持续稳定的预期。基于宏观经济演化视角,本文构建经济政策不确定性、金融稳定与波动的分析框架,运用TVP-SV-VAR模型解析相互之间的联动效应及非对称性,旨在为统筹“稳增长、防风险”的目标提供有益参考。

一、研究模型的构建与变量选取

(一)研究模型的构建

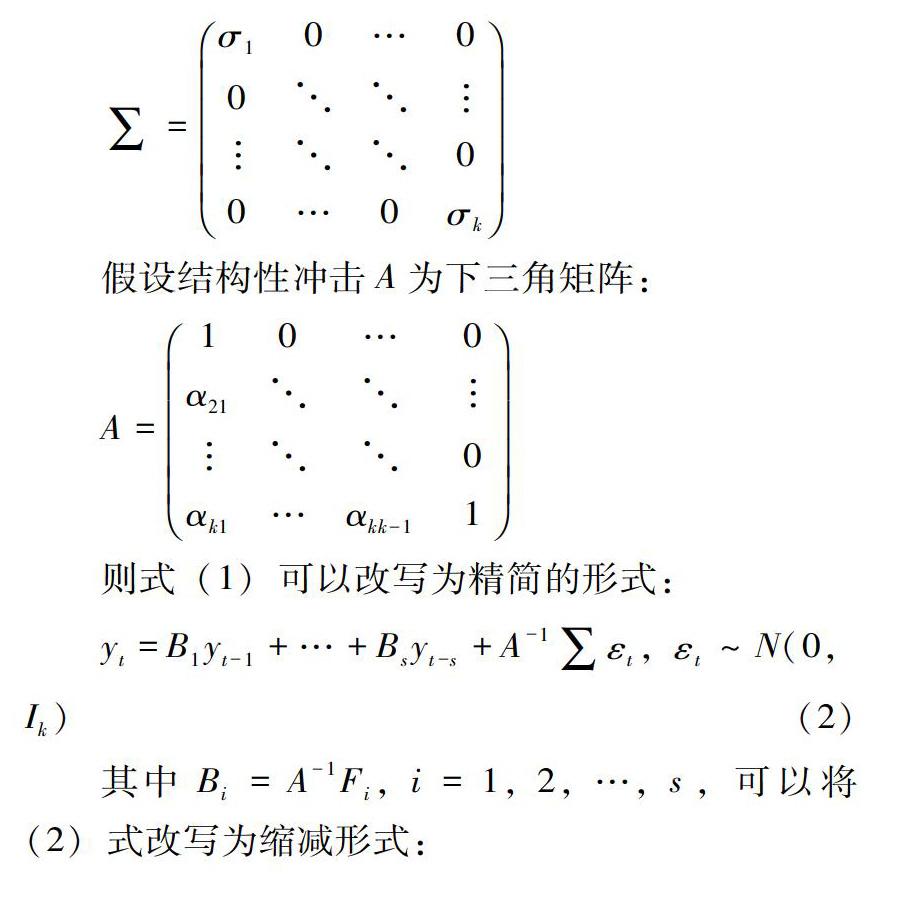

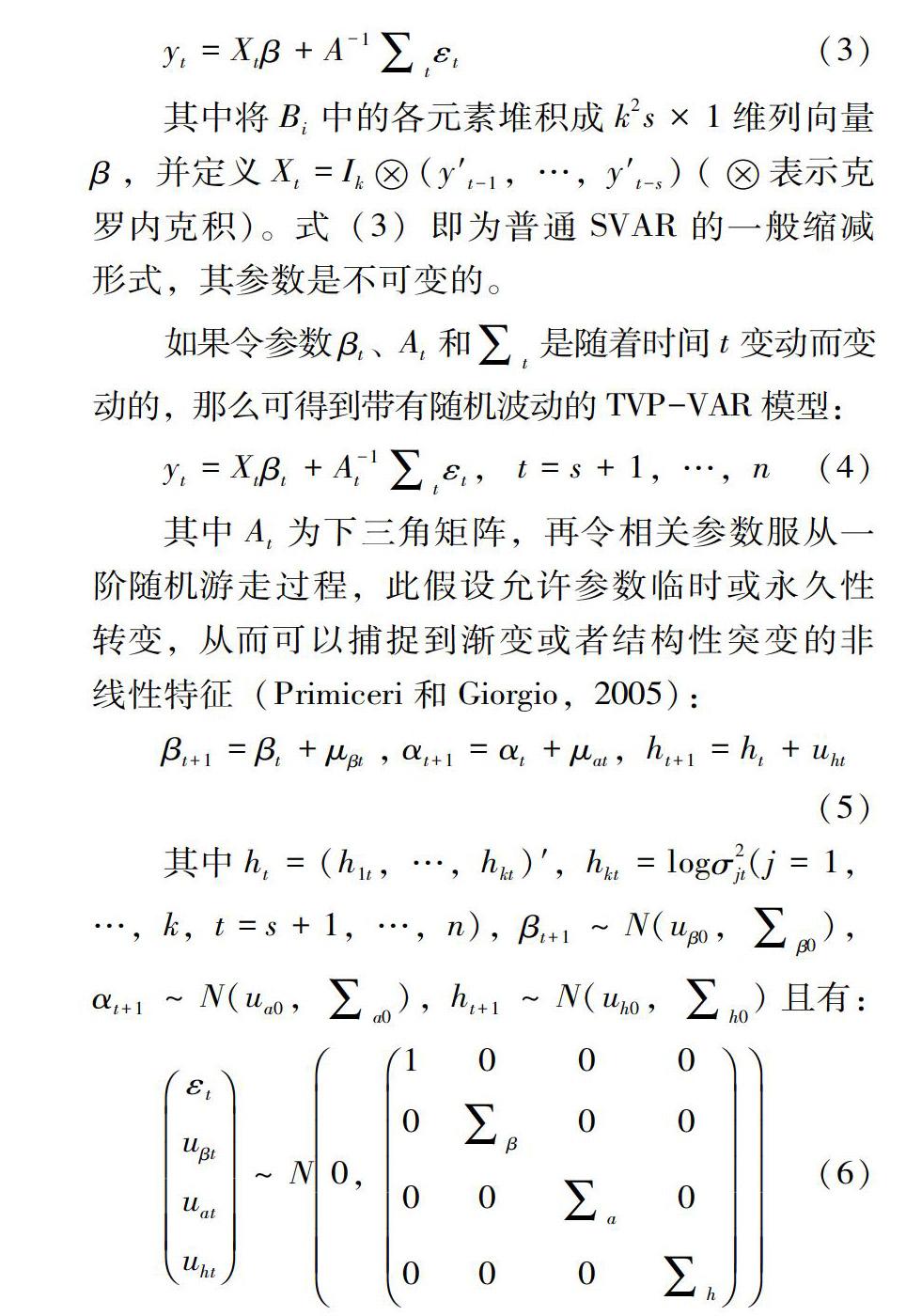

本文的分析采用TVP-SV-VAR模型,基本的结构性向量自回归模型可定义为:

(二)变量选取

本文引入经济政策不确定指数(EPU),构建了金融稳定指数(FSI)和经济波动(EF)两个指标,研究的时序为2007年1月至2019年3月。

1.经济政策不确定指数(Economic Policy Uncertainty,EPU)。现在越来越多的学者使用Baker等构建的经济政策不确定性指数来衡量经济政策的不确定程度(Francis等,2014),中国的经济政策不确定性指数是Baker等以《南华早报》的文章关键词为基础而构建的,本文使用这一指标衡量中国经济政策不确定性的程度,数据来源于网站:http:// www. policyuncertainty.com。

2.金融稳定指数(Financial Stability Index,FSI)。借鉴相关研究(彭红枫和朱怡哲,2019),本文从三个维度对金融稳定的程度进行刻画:一是外汇市场冲击,以实际有效汇率指数和外汇储备代表之;二是银行体系冲击,采用货币和准货币(M2)除以GDP、国内信贷除以GDP、7天银行间同业拆借加权平均利率三个指标衡量之;三是金融市场资产价格冲击,选取国房景气指数、大宗商品价格指数、上证综合指数、上证国债指数分别作为房市、大宗商品市场、股市、债市的代理变量。指数的计算过程如下:首先,对原始数据进行通货膨胀和季节调整。其次,在指数合成之前采用“标准差化”方法对调整后的数据进行标准化处理,以此减少数据量级量纲对指数合成的影响。再次,采用主成分分析方法对上述标准化后的数据进行指標合成,使用HP滤波的方法分离出金融稳定的波动成分和趋势成分,并以金融稳定的波动成分衡量金融稳定程度(印重,2014)。波动值越大表明金融稳定性越低,反之意味着金融稳定性较高。其中,构建金融稳定指数的原始数据来源于国泰安数据库。

3.经济波动(Economic Fluctuation,EF)。参考相关研究(朱沛华和李军林,2019;方福前和邢炜,2017),本文使用HP滤波方法提取经济波动的代理变量,具体计算过程为:首先,对原始GDP的当季值进行通货膨胀调整和季节调整后获得季节真实GDP序列。其次,使用Quadratic-Match Sum方法将其转换为月度数据。再次,使用HP滤波法将月度数据分为潜在经济产出和经济波动两部分。潜在经济产出部分有效刻画了在各期要素投入的情况下所得到的理想经济产出,其衡量了经济平稳的程度。经济波动部分代表受外在因素的影响而导致经济产出中偏离潜在经济产出的部分,其中正向波动或负向波动的绝对值越大意味着经济波动的程度就越大,构建经济波动指标的原始数据来源于国家统计局。

(三)数据平稳性检验

为了避免模型出现伪回归问题,本文采用ADF检验对经济政策不确定指数(EPU)、金融稳定指数(FSI)和经济波动(EF)三个变量进行平稳性检验。如表1所示,ADF检验结果表明经济政策不确定指数(EPU)在零阶不平稳,金融稳定指数(FSI)和经济波动(EF)零阶平稳,在对模型中的各变量进行一阶差分后,各变量表现为无单位根的平稳时间序列,即所有变量在一阶条件下都不存在单位根。一阶差分意味着对各变量进行增量分析,符合本文的现实经济意义。因此,本文采用变量的一阶条件构建的TVP-SV-VAR模型中不存在伪回归问题。

二、实证结果分析

(一)模型参数估计结果

从时变视角考察经济政策不确定、金融稳定和波动在不同时间点和不同时期的联动效应。首先,在进行参数估计前有必要确定模型的最佳估计阶数。考虑到大多数学者通过固定系数VAR模型的信息准则作为TVP-SV-VAR模型滞后阶数的判断依据,参照固定系数模型的AIC准则将模型的滞后阶数选定为2。其次,运用MCMC方法进行模型估计,并选择11000次模拟抽取获得有效样本,其中前1000次模拟结果被当作“欲烧”(burn-in)阶段而舍弃。结果如表2所示,其中Geweke值可以测定马尔科夫链的收敛性,无效影响因子用于测量模型模拟所产生的不相关样本的个数,这两个指标是判断MCMC模拟和估计效果的重要依据。由表2可知所有参数的Geweke值均小于临界值1.96,模型可以接受收敛于后验分布的原假设,即11000次的模拟次数可以产生有效的样本;无效因子值越小表示样本越有效,该模型中所有参数估计结果的无效影响因子均较小,其中最大的为235.41(μh),即至多只能产生约47个(11000/235.41)不相关样本,可以进行有效的后验推断。综上所述,Geweke值和无效因子表明抽样结果是有效并且稳健的。

(二)TVP-SV-VAR模型分析

TVP-SV-VAR模型提供了时点脉冲响应函数和等间隔脉冲响应函数两种脉冲响应函数。时点脉冲响应函数意味着在特定时点给予自变量一个正向冲击,因变量随时间不断衰减的动态变化情况。等间隔脉冲响应函数用于观察在每一个时点对自变量给予一个正向冲击,在相等间隔的时间段后因变量的变动情况。本文选取了2007年8月、2012年10月、2017年10月三个时间点,其中2007年8月是欧美股市全线暴跌,世界各主要央行开始全面救市的时间点,2012年10月和2017年10月分别是党的十八大即将召开和党的十九大召开的时间。因此,以国内外重要事件为切入点,在不同时点给予正向冲击有助于刻画经济政策不确定性对金融稳定和经济波动的影响;同时,本文选取滞后3期、滞后6期以及滞后12期分别衡量短期、中期以及长期的时间约束,从而得到不同时期的脉冲响应结果。

1.全样本下不同时点的脉冲响应分析。图1展示了全样本下不同时点的脉冲响应结果。

首先,观察经济政策不确定性对金融稳定的冲击效应(εu↑→f)可以发现不同时点的脉冲响应函数走势基本一致,在不同时点给予经济政策不确定性一单位的正向冲击会显著影响金融稳定,致使金融稳定性降低。这种正向冲击在当期达到峰值后迅速下降,并于第5期后趋于消失。这表明金融稳定和经济政策不确定性高度相关,经济政策不确定性对金融稳定的冲击主要体现为短期效应,其对金融稳定长期趋势的影响相对有限。

其次,观察经济政策不确定性对经济波动的冲击效应(εu↑→e)可以发现经济政策不确定性对经济波动的正向冲击在第5期前后达到峰值后缓慢下降,并于第16期之后趋于收敛。这意味着经济政策不确定性会加剧经济波动,且正向冲击呈现先增强后减弱的“驼峰”态势,即经济政策不确定性对经济波动的影响存在时滞,并且该影响具有较强的持续性。同时,2007年的脉冲响应函数发生了明显的改变,经济政策不确定性对经济波动的冲击效应在短期内急剧上升且在长期内滞后效应明显。这说明经济政策在金融危机期间的频繁出台对经济波动的影响程度更大、持续期更长。

再次,金融稳定程度降低时对经济波动的冲击效应(εf↑→e)与上述经济政策不确定性对经济波动的脉冲响应函数相似,均表现出先升后降的“驼峰”状,且冲击系数为正。具体而言,2012年和2017年的脉冲响应函数的形态基本一致,这意味着2017年的经济政策不确定性对经济波动的冲击不具备明显的突变效应。相比之下,2007年的脉冲响应函数发生了明显改变,金融稳定性在此冲击点降低对经济波动的冲击强度更大、收敛期更长,这表明国际金融危机对我国的金融稳定性造成了冲击,并加剧了国内经济波动。因此,我国对国内金融稳定应给予足够的重视,以此有效应对可能出现的外生冲击对经济波动的影响。

最后,观察经济波动对金融稳定的冲击效应(εe↑→f),可以发现不同时点的脉冲效应函数在形态上存在明显差异。其中,2012年的冲击效应最强,2017年次之,2007年的冲击效应则几乎为零。国际金融危机爆发后,由于资本市场的价格调整相对较快,金融体系率先受到影响,引致金融稳定性降低,而后经由金融体系蔓延到实体经济,致使2007年经济波动对金融稳定的冲击效应不明显。此后,伴随着经济步入“三期叠加”的特殊时期,产能过剩、实体经济收益率降低、经济呈现“脱实向虚”的态势致使虚拟经济过度膨胀、影响金融稳定,这与2012年的脉冲响应函数相契合,即经济波动冲击了金融体系的稳定性。此后,隨着国内经济结构的深入调整,实体经济不断转型升级,实体经济波动对虚拟经济的冲击效应有所减弱,导致2017年金融稳定的脉冲响应系数显著变小。因此,金融稳定和经济波动呈现明显的时变性特征。

2.全样本下不同时期的脉冲响应分析。图2全样本下展示了不同时期的脉冲效应结果。

首先,从经济政策不确定性对金融稳定的冲击(εu↑→f)观察,不同滞后期的脉冲响应函数存在明显差异。具体而言:一方面,短期的脉冲响应函数波动幅度最大,中期次之,长期最弱,这意味着经济政策不确定性对金融稳定的冲击效应主要体现在短期与中期;另一方面,从2011年开始经济政策不确定性对金融稳定的冲击效应急剧增加,并于2014年达到顶峰后冲击效应逐渐减弱,整体呈现先上升后下降的“驼峰”状。当经济步入新常态后,经济政策的频繁出台使得微观主体难以在短时间内形成政策一致性的预期,从而在短期内不利于维系金融稳定。随着国内逐步构建更为合理有效的宏观经济调控框架,经济政策不确定性对金融稳定的冲击效应有所减弱。此外,2011年后的脉冲响应函数存在明显的结构突变,这表明经济政策不确定性对金融稳定的冲击效应易受外部非预期效应的影响。

其次,从经济政策不确定性对经济波动的冲击效应(εu↑→e)来看,2012年之前经济政策不确定性上升对经济波动的冲击效应较强,且中期和长期的影响相对明显,2012年以后经济政策不确定性对经济波动的冲击效应减弱,且在短期内的影响程度更高。可能的解释是:2012年之前,面对国际金融危机的影响,我国采取了宽松的经济政策予以应对,虽然经济政策的出台在短期内有效刺激了产出水平的提升,但却对微观主体的消费和投资产生了“挤出效应”,从而在中期和长期内加剧了经济波动。自2012年以后,随着前期经济刺激政策的负面效应逐步显现,加之国际经济格局的深刻调整,经济进入新常态。在此背景下,我国逐步退出经济刺激政策,转而采取一系列的经济政策组合优化经济结构,促进经济稳健运行。因此,2012年之后的经济政策不确定对经济波动的冲击明显降低,且主要体现为短期效应,这也印证了此期间内经济政策选择的合理性与有效性。

再次,从金融稳定对经济波动的冲击效应(εf↑→e),可知2012年之前金融稳定性降低对经济波动的冲击在中期和长期内更为明显,2012年以后冲击效应开始减弱,其中短期冲击呈现小幅下降态势,中期和长期的下降趋势相对明显。回顾宏观经济的运行状况,可知上证指数在2008年迅速坠入下降通道,引致金融体系的脆弱性急剧上升,金融稳定性下降。一方面,这加剧了微观主体的投资恐慌,基于谨慎动机,微观主体倾向于减少或延迟投资,从而加剧了经济波动;另一方面,国际金融危机引致资产价格大幅度波动,信息不对称程度上升。为了维护金融体系的稳健运行,金融机构采取严格的信贷措施,致使微观主体面临融资约束困境。由此可见,金融稳定性降低能够通过影响微观主体的主观投资意愿和客观融资约束两方面加剧经济波动。此后,随着维护金融稳定政策的有效跟进,加之国际金融危机影响的逐渐衰减,金融稳定性得以增强,其对经济波动的冲击也从中期和长期转变为短期。

最后,从经济波动对金融稳定的冲击效应(εe↑→f)看,2012年之前经济波动对金融稳定的冲击效应不明显,2012年之后经济波动对金融稳定的冲击在短期和中期内急剧攀升,随后缓慢下降,这与近年来经济“脱实向虚”的态势相符合。国际金融危机爆发后,国内采取经济刺激政策积极应对,但随着产能过剩、实体经济收益率降低等弊端日益凸显,资金逐渐脱离实体经济,转向虚拟经济领域,并出现过度金融化趋势,致使系统性金融风险集聚,金融稳定性随之降低。近年来,随着我国逐步实施供给侧结构性改革等政策与措施,有效推动了产业结构的转型升级,进而改善了实体经济的效益,减弱了经济波动对金融稳定的正向冲击,有利于遏制经济“脱实向虚”的趋势。

三、拓展讨论

在不同的经济环境下,经济政策和经济变量之间的关系呈现非对称特征(Sims和Zha,2006)。有鉴于此,本文尝试将经济政策不确定性区分为加剧和趋缓两种情景,金融稳定性分为减弱和增强两种情形,在此基础上进一步检验变量间的非对称联动效应。借鉴相关研究对上述状态变量进行区分,统计形式的区分标准如下(Shin和Yu,2014;司登奎等,2019):

其中,经济政策不确定性和金融稳定的正向变动分别表示经济政策不确定程度加剧和金融稳定性减弱,负向变动则分别表示经济政策不确定程度趋缓和金融稳定性增强。

(一)经济政策不确定性区分的情景

图3刻画了经济政策不确定性加剧与趋缓、金融稳定的联动效应在不同时期下的脉冲效应。观察脉冲响应函数的走势,可知经济政策不确定性加剧对金融稳定的冲击(εu+↑→f)和经济政策不确定性趋缓对金融稳定的冲击(εu-↑→f)存在明显的时变性特征,且经济政策不确定性加剧对金融稳定的冲击更强。具体而言,在经济政策不确定性加剧的情景中,2015年之前经济政策不确定性加剧在短期内对金融稳定的冲击系数为正,在中期和长期内对金融稳定的冲击系数为负,这意味着经济政策不确定性加剧在短期内能够导致金融稳定性降低,在中期和长期内则有助于维护金融稳定。2015年以后经济政策不确定性加剧对金融稳定的冲击系数在短期内多表现为负,在中期和长期内的系数主要表现为正,这表明2015年以后经济政策不确定性加剧在短期内有助于维护金融稳定,在中期和长期内不利于维护金融稳定。在经济政策不确定性趋缓的情景下,2014年之前经济政策不确定性趋缓在短期内对金融稳定的脉冲响应系数为正,中期和长期的脉冲响应系数在2011年至2014年为正。从整体而言,经济政策不确定性在此期间内趋缓的态势会降低金融稳定性。2014年以后脉冲响应函数的走势相对一致,均呈现先急剧下降而后处于相对平稳的态势,这意味着2014年以后经济政策不确定性趋缓的态势有助于维护金融稳定。

图4描绘了经济政策不确定性加剧与趋缓、金融稳定的联动效应在不同时点下的脉冲效应。在不同的时点下,经济政策不确定性加剧对金融稳定的冲击(εu+↑→f)和经济政策不确定性趋缓对金融稳定的影响(εu-↑→f)具有相似性,均呈现短期内双向波动而后趋缓的态势,但政策不确定性加剧对金融稳定的冲击效应要强于经济政策不确定性趋缓的影响。具体而言,当经济政策不确定性加剧时,三个不同冲击点的脉冲响应函数存在差异,其中2007年和2012年的冲击效应较弱,2017年的冲击效应较强,从第0期到第4期,經济政策不确定性加剧对金融稳定的冲击呈现双向波动,此后冲击效应有所减弱并呈现稳定的正向影响。相对于2007年和2012年的冲击效应,这表明2017年的经济政策不确定性加剧对金融稳定的冲击较强且持续期较长。在经济政策不确定性趋缓的情境下,从第0期到第4期,三个冲击点的脉冲响应形态大致相似,均表现为经济政策不确定性趋缓对金融稳定的冲击呈现双向波动的态势。在第4期后,2012年冲击点的脉冲响应系数为正且保持相对稳定,而2017年冲击点的脉冲系数为负且呈现缓慢下降的态势。由此可见2012年的脉冲响应函数表明经济政策不确定性趋缓在前4期内对金融稳定的影响不确定,但此后其致使金融稳定性降低且持续期较长,2017年的脉冲响应函数意味着经济政策不确定性趋缓在前4期内对金融稳定的影响亦不确定,但此后有助于维护金融稳定且呈现持续强化的态势。

(二)将金融稳定性区分为增强和减弱的情形

图5显示了金融稳定性增强和减弱、经济波动的联动效应在不同时期下的脉冲效应,由图可知金融稳定性减弱对经济波动的冲击(εf+↑→e)和金融稳定性增强对经济波动的冲击(εf-↑→e)存在明显的时变性特征。具体而言,金融稳定性减弱对经济波动的冲击系数在短期、中期和长期内均为正,说明金融稳定性减弱会加剧经济波动;同时,短期和中期的脉冲响应系数相对平稳,而长期的脉冲响应系数变化幅度较大,该结果隐含着金融稳定性减弱会在短期和中期内加剧经济波动,在长期内(特别是在2013年以后)对经济波动的潜在影响可能与特定的经济环境密切相关。从金融稳定性增强的视角来看,无论是短期、中期还是长期,经济波动的脉冲响应系数均为负,其中短期和中期的脉冲响应系数相对稳定,长期的脉冲响应系数变化幅度较大。所以,无论金融稳定性增强还是减弱,其对经济波动的冲击效应在短期和中期内均保持相对稳定。当金融稳定性减弱时,其在短期和中期内能够加剧经济波动;当金融稳定性增强时,其在短期和中期内能够平抑经济波动。

图6显示了金融稳定性增强与减弱、经济波动的联动效应在不同时点下的脉冲效应。观察脉冲响应函数,可知金融稳定性减弱对经济波动的冲击(εf+↑→e)和金融稳定性增强对经济波动的影响(εf-↑→e)分别具有相似性。具体而言,当金融稳定性减弱时,经济波动的脉冲响应系数在前2期内为负,此后脉冲响应系数为正且呈现先上升后下降的“驼峰”状。当金融稳定性增强时,经济波动的脉冲响应函数整体呈现“U”型态势。由此可知,当金融稳定性减弱时,其在短期内有助于熨平经济波动,但此后其会加剧经济波动,且持续期较长,而金融稳定性增强则有助于减小经济波动。值得注意的是金融稳定性减弱对经济波动的冲击要强于金融稳定性增强对经济波动影响,同时其对经济波动的冲击达到峰值的时间更晚。此外,不论金融稳定性增强还是减弱,2007年的冲击效应在强度和持续期方面均要高于2012年和2017年的冲击效应,这表明金融稳定的变化在金融危机期间能够在更大程度上影响经济波动。

四、结论与启示

基于现阶段宏观经济演化的现实背景,本文构建包含经济政策不确定性、金融稳定与波动的研究框架,运用TVP-SV-VAR模型分析了相互之间的联动效应,结果表明:2012年之前经济政策不确定性在中期和长期内会加剧经济波动,金融稳定的变化也助推了经济波动;2012年之后经济政策不确定性在短期和中期内加剧了经济波动,且金融稳定和经济波动呈现交互影响的联动特征。不同情景的实证分析表明:一方面,2015年之前经济政策不确定性加剧或趋缓态势均会在短期内降低金融稳定性,2015年之后经济政策不确定性加剧会在中期和长期内降低金融稳定性,而经济政策不确定性趋缓的态势则有利于维护金融稳定;另一方面,金融稳定性降低在短期和中期内会加剧经济波动,金融稳定性增强在短期和中期内有助于平抑经济波动。

参考文献:

[1] Primiceri, Giorgio E. Time Varying Structural Vector Autoregressions and Monetary Policy[J].Review of Economic Studies, 2005,72(3):821-852.

[2] Nakajima,J. Time-Varying Parameter VAR Model with Stochastic Volaility: An Overview of Methodology and Empirical Applications[J].Monetary and Economic Studies,2011,29(6):107-142.

[3] Francis B B, Hasan I, Zhu Y. Political uncertainty and bank loan contracting[J].Journal of Empirical Finance, 2014, 29:281-286.

[4] 彭紅枫,朱怡哲.资本账户开放、金融稳定与经济增长[J].国际金融研究,2019(2):3-12.

[5] 印重. 金融稳定、通货膨胀与经济增长[D].长春:吉林大学,2014.

[6] 朱沛华,李军林.市场化进程、经济波动与地方金融风险[J].改革,2019(6):63-72.

[7] 方福前,邢炜.经济波动、金融发展与工业企业技术进步模式的转变[J].经济研究, 2017,52(12):76-90.

[8] Sims C A, Zha T. Were There Regime Switches in U.S. Monetary Policy?[J].American Economic Review, 2006, 96(1):54-81.

[9] Shin Y, Yu B, Greenwoodnimmo M.Modelling Asymmetric Cointegration and Dynamic Multipliers in a Nonlinear ARDL Framework[J].Social Science Electronic Publishing, 2014:281-314.

[10]司登奎,李小林,江春,等.投资者情绪、股价与汇率变动的非线性联动效应研究[J].国际金融研究,2019(7):66-75.

猜你喜欢

湖北经济学院学报(2022年3期)2022-06-21

当代经济科学(2017年4期)2017-09-25

商业研究(2017年6期)2017-06-27

商业研究(2017年6期)2017-06-27

现代管理科学(2017年1期)2016-12-26

商(2016年33期)2016-11-24

时代金融(2016年23期)2016-10-31

商业会计(2016年1期)2016-02-18