经济不确定性与公司投资

——基于中国上市公司数据实证分析

2020-10-16 02:10:52黄孝武任亚奇

海南大学学报(人文社会科学版) 2020年5期

黄孝武,任亚奇,余 杰

(1.中南财经政法大学 金融学院,湖北 武汉430073;2.南京大学 商学院,江苏 南京210093)

我们正处于一个高度不确定性时代,从2008年美国次贷危机到2011年欧债危机,再到2020年的新冠疫情,这些突然而至的危机给世界经济带来巨大不确定性,进而影响到金融市场和实体经济。深入理解和防范宏观经济不确定性对金融市场和实体经济带来的冲击,对防范系统性金融风险,保持金融市场的平稳运行,促进实体经济的高质量发展具有深刻的意义。而投资是经济发展动力的“三驾马车”之一,优化投资配置对供给侧结构性改革具有重要的意义。党的十九大报告中指出:“深化投融资体制改革,发挥投资对优化供给结构的关键性作用”。作为社会投资的重要组成部分,上市公司的投资影响的不仅仅是上市公司的经济价值,更影响整个金融市场的健康发展。理解和研究公司投资规模的变化是经济研究领域重要的一个组成部分。本文研究的核心问题就是宏观经济不确定性对上市公司投资的影响。

本文选取1998—2016年59个中国宏观经济变量数据,动态因子模型估算了宏观经济不确定性。同时通过Fama-French三因子模型把宏观经济不确定性指标转化为公司经济不确定性指标,并以此作为解释变量,把上市公司投资季度增加额与总资产的比值作为被解释变量。实证研究发现,当公司经济不确定性增加时,上市公司的投资会显著降低,且对非国有公司和市场化程度高地区的公司影响更明显。本文进一步研究发现,融资约束作为中介变量,影响到了宏观经济不确定性对公司投资的传导,证明了金融摩擦传导机制的存在。相关稳健性检验结果也支持了本文主要的结论。

本文的边际贡献有以下几个方面:一是精确地刻画了经济不确定性对上市公司的影响。借鉴Fama-French模型,讨论了不同公司对宏观经济不确定性的敏感性,并以此为解释变量,较精确地衡量了不同公司宏观经济不确定性风险暴露。

二是本文实证结果显示,上市公司的投资受到了经济不确定的影响,并呈负相关关系,特别是对于非国有企业和市场化程度高地区的企业更是如此。这说明公司自身的经营(投资)策略是与宏观经济不确定性和公司经济不确定性暴露有关系的。这为进一步理解公司的投资决策提供了一个角度。

三是本文机制研究表明,融资约束在经济不确定性对公司投资的影响过程中存在中介效应。这提示在政策层面改善融资约束,可能有利于减缓经济不确定性对企业投资的冲击影响。

一、文献综述和研究假设

本文研究涉及到经济不确定性与公司投资等内容,所以,下文将从经济不确定性的测度以及经济不确定性对上市公司投资的影响进行文献回顾,并提出相关的研究假设。

(一)经济不确定性的测度

经济不确定性可以分为宏观和微观两个层面,而宏观经济不确定性又可以从经济政策不确定性(Economic Policy Uncertainty)和宏观经济不确定性(Macro-economic Uncertainty)两个方面来表述①陈乐一,张喜艳:《经济不确定性与经济波动研究进展》,《经济学动态》2018年第8期,第134-146页。。前者是政策变化和监管层的行为产生的不确定性,而后者更多是基于实体经济指标构建的不确定性。

经济政策不确定性的测度有许多研究。如,Fernández-Villaverde等以政府支出、税收等财政政策时变波动来测度经济政策不确定性②Fernández-Villaverde J.,Guerronquintana P.A.,Kuester K.,“Fiscal Volatility Shocks and Economic Activity”,American Economic Review,Vol 105,No 11,2012,pp.3352-3384.。Mumtaz和Surico基于政府支出和税收变化以及公共债务的波动性来构建财政政策不确定性③Mumtaz H.,Surico P.,“Policy Uncertainty and Aggregate Fluctuations”,Journal of Applied Econometrics,Vol 33,No 3,2018,pp.319-331.。Creal等研究了货币政策及其传导机制的不确定性与经济波动之间的关系,并提出了一个新的期限结构模型来捕捉货币政策和期限溢价的不确定性④Creal D.D.,Wu J.C.,“Monetary Policy Uncertainty and Economic Fluctuations”,National Bureau of Economic Research,2016.。Julio和Yook以总统选举作为代理变量来测度不确定性⑤Julio B.,Yook Y.,“Political Uncertainty and Corporate Investment Cycles”,Journal of Finance,Vol.67,No.1,2012,pp.45-83。陈德球等利用地方政府官员的更迭这一指标作为经济政策不确定性的代理变量⑥陈德球,陈运森:《政策不确定性与上市公司盈余管理》,《经济研究》2018年第6期,第97-111页。。这些单一的指标是否是经济不确定性的较好指标依然存疑。如何从整体上刻画经济的不确定性,同时具有数据连续性和时变性仍然存在问题。

Baker等2016年基于报刊的新闻报道用词频率建立了一种新的经济政策不确定性指数(EPU指数)⑦Baker S.R.,Bloom N.,Davis S.J.,“Measuring Economic Policy Uncertainty”,Quarterly Journal of Economics,Vol 131,No 4,2016,pp.1593-1636.。该指数的构建有三个部分,第一部分是10家大型报纸的搜索结果索引,第二部分是税法条款的清单,第三部分是未来消费者价格指数、政府及地方支出水平的预测之间的差异。这一指标在应用上有三个明显的优势。一是高频率。由于报纸每日更新,所以可以得到指数的月频数据;二是简便易行。相关研究人员都可以利用报纸档案来开发最新的测量方法。三是易获取。Baker等人专门进行相关计算并及时在网站上公开发布数据。因此,这一指数得到了较为广泛的应用。但这种指标具有其固有的局限性:其一,其原始数据是通过搜索某(些)报刊新闻报道中与经济相关的关键词并通过分词量化得到,而非直接来自经济变量自身。同时,新闻报道用词难免具有一定的主观特色,所以其对经济政策不确定性测度的准确性仍有待商榷。其二,媒体报道对政策的报道与政府的具体施政策略仍有一定的时间距离,客观上存在时滞现象。其三,经济政策往往是对宏观经济的负反馈调节,所以该指数难以宏观衡量整体经济的不确定性。此外,由于语言、文化地域差异以及报刊选取对经济政策不确定性的预测性也可能存在一定偏误。

而宏观经济不确定性测度试图解决宏观经济中“真实的”不确定性,其不确定性的来源主要是实体经济的内部运行和金融市场。同样地,许多学者也大量使用单一的代理变量来测度宏观经济不确定性。常见的变量,如债券市场回报率⑧Pindyck,R.S.,“Capital Risk and Models of Investment Behaviour”,Economic Modelling in the OECD Countries.Springer,Dordrecht,1988,pp.103-117.、通货膨胀与产出的无条件方差⑨Driver C.,Moreton D.,“The Influence of Uncertainty on UK Manufacturing Investment”,The Economic Journal,Vol 101,No 409,1991,pp.1452-1459.、汇率波动性⑩Goldberg L.S.,“Exchange Rates and Investment in United States Industry”,Review of Economics and Statistics,Vol 75 No 4,1993,pp.575-588.、通货膨胀利率等宏观经济变量的条件方差⑪Bernanke B.S.,Gertler M.,Gilchrist S.,“The Financial Accelerator in a Quantitative Business Cycle Framework”,National Bureau of Economic Research,1998,pp.1341-1393.、GDP和全要素增长率的条件方差⑫Price S.,“Aggregate Uncertainty,Capacity Utilization and Manufacturing Investment”,Applied Economics,Vol 27,No 2,1995,pp.147-154.、芝加哥期权交易所市场波动率指数VIX(Volatility Index)⑬Bloom N.,“The Impact of Uncertainty Shocks”,Econometrica,Vol 77,No 3,2009,pp.623-685.,等等。之后,Bloom研究发现,VIX指数具有明显的逆周期性①Bloom N.,“Fluctuations in uncertainty”,Journal of Economic Perspectives,Vol 28,No 2,2014,pp.153-176.。而Bekaert等认为,VIX指数波动有更大的可能取决于公司的异质性而不是不确定性②Bekaert G.,Hoerova M.,Duca M.L.,“Risk,Uncertainty and Monetary Policy”,Journal of Monetary Economics,Vol 60,No 7,2013,pp.771-788.。显然,用单一代理变量来反映真实经济不确定性的合理性仍待商榷。Jurado等2015年提出了衡量宏观经济不确定性的另一种思路③Jurado,K.,Ludvigson,.S.C.and Ng,S.,“Measuring Uncertainty”,American Economic Review,Vol.105,No.3,2015,pp.1177-1216.。他们利用反映宏观经济的大维数据,通过动态因子模型计算宏观经济不确定性。在变量选择上,他们纳入了大维的宏观经济数据集,考虑了宏观经济中几乎能够获得的数据信息。在对技术处理上,他们首先移除宏观经济序列中的可预测成分,然后通过随机波动模型(Stochastic Volatility Model)保证不确定性的新息过程具有能够独立影响宏观经济变量本身的一阶矩和二阶矩成分,最后通过加权平均的方法获得了对宏观经济不确定性的度量指数。这一做法被认为是较好地刻画了宏观经济“真正的”不确定性。本文正是借鉴这一思路和做法来测算中国宏观经济不确定性。

(二)经济不确定性与公司投资

经济政策不确定性对公司投资影响的研究已有相当数量。Gulen和Ion的研究表明政策相关的不确定性与公司和行业层面的投资呈负相关④Gulen H.,Ion M.,“Policy Uncertainty and Corporate Investment”,Review of Financial Studies,Vol 29,No 3,2015,pp.523-564.。此外,在2007—2009年危机期间公司投资下降32%,其中约三分之二可归因于政策相关的不确定性。Julio和Yook分析了在选举年的公司投资水平变化⑤Julio B.,Yook Y.,“Political Uncertainty and Corporate Investment Cycles”,Journal of Finance,Vol 67,No 1,2012,pp.45-83.,其研究结果发现:在选举年,公司的投资支出相对于非选举年平均减少4.8%。并得出结论:政策不确定性导致公司减少投资支出,直到选举结束。当公司遭遇到外部冲击,引起的公司的现金流减少、净资产价值缩水、融资成本的升高,并波及到公司的投资策略(Bernanke和Gertler,1989)⑥Bernanke B.S.,Gertler M.,“Agency Costs,Net Worth,and Business Fluctuations”,American Economic Review,Vol 79,No 1,1989,pp.14-31.。在中国数据层面,饶品贵等于2017年采用Baker等研究得出的经济政策不确定性指数来衡量中国经济政策的不确定性对公司投资的影响⑦饶品贵,岳衡,姜国华:《经济政策不确定性与企业投资行为研究》,《世界经济》2017年第2期,第27-51页。。其实证的结果发现了经济政策不确定性与公司投资呈线性负相关。国内对于经济不确定性对公司投资的影响的文献并不多。其中,王义中和宋敏以中国季度GDP变化率的条件方差作为宏观经济不确定性指标探究其对公司投资的影响是负向的⑧王义中,宋敏:《宏观经济不确定性、资金需求与公司投资》,《经济研究》2014年第2期,第4-17页。。在经济不确定性影响公司投资传导机制的研究多数基于实物期权传导机制(例如陈乐一和张喜燕,2018)⑨陈乐一,张喜艳:《经济不确定性与经济波动研究进展》,《经济学动态》2018年第8期,第134-146页。,其核心思想为投资机会等同于实物期权,当宏观经济不确定性增加时,上市公司预测实物期权价格下跌因而放弃投资。Dixit和Pindyck研究表明上市公司面临经济不确定性增加时,延迟投资的期权价值会增加,公司会有更大的可能选择延迟投资,放弃当前的投资机会⑩Dixit A.K.,Pindyck R.S.,“Investment under Uncertainty”,Economics Books,Vol 39,No 5,1994,pp.659-681.。另外一种传导机制是金融摩擦传导机制。其核心思想为:当经济不确定性增加时,金融机构为了规避风险往往会要求公司支付更多的贷款利息和违约金,或者提高贷款门槛甚至停止为高风险公司提供贷款。在这种情形下,上市公司的融资成本和融资约束都会增高。而当经济不确定性较低时,公司的融资成本和融资约束也会随之降低。相关的研究有Bai等研究发现:金融危机发生时上市公司的不确定性显著增加,金融摩擦与上市公司不断增加的不确定性交互作用,导致信贷大幅下降,经济下行⑪Bai Y.,Kehoe P.,Arellano C.,“Financial Markets and Fluctuations in Uncertainty”,Working paper,Society for Economic Dynamics,11.March,2011.。王义中和宋敏把外部需求、流动性资金需求和长期资金需求作为中介变量的影响机制⑫王义中,宋敏:《宏观经济不确定性、资金需求与公司投资》,《经济研究》2014年第2期,第4-17页。。Gulen和Ion分别验证了实物期权传导机制和金融摩擦传导机制在经济政策不确定性对公司投资影响方面的传导作用⑬Gulen H.,Ion M.,“Policy Uncertainty and Corporate Investment”,Review of Financial Studies,Vol 29,No 3,2015,pp.523-564.。

(三)研究假设

根据上述文献,特别是实物期权以及金融摩擦相关文献,我们认为经济不确定性与上市公司的关系会呈现负向关系。因为随着经济不确定性的增加,公司的经营状况和财务状况都会受到较大冲击,公司的融资渠道将面临更大的不确定性,这种不确定性会影响公司的投资决策,进而公司投资下降。同时考虑到由于国有公司受到国家“父爱主义”的保护,以及市场发达地区企业更加敏感,本文认为对于股权结构不同以及所在地区市场经济发达程度不同的公司会存在差异性影响,因而提出以下三个基本研究假设。

假设1:随着经济不确定性的增加,上市公司有更大的可能减少投资。

假设2:非国有上市公司和市场发达地区公司的投资指标对经济不确定性更加敏感。

假设3:经济不确定性对公司投资的影响在一定程度上通过融资约束来实现。

二、研究设计

(一)样本选择和数据来源

本文选取1998—2016年59个中国宏观经济变量的月度数据来计算经济不确定性。其中,发明专利申请量的数据来源于国家知识产权局,其余的数据来源于国家统计局和中经网统计数据库。本文对数值较大的数据取对数,对于需要季节调整数据进行了季节调整。本文使用单位根检验来判断序列的平稳性。对于不平稳的序列本文对其进行了一阶差分处理实现了平稳。最后,根据FAVAR模型的要求,将所有数据标准化为均值为0、方差为1的序列。同时选取1998—2016年的季度GDP数据作为主回归的控制变量。

本文的微观数据选取了1998—2016年中国A股上市公司为初始样本,同时,剔除了金融类公司和“ST”公司。数据的来源为:Wind数据库和国泰安数据库,其中,数据都为季度数据。为消除极端值的影响,本文对微观变量进行了上下1%的缩尾处理。

(二)宏观经济不确定性指标构建

依据Jurado等(2015)的方法①Jurado,K.,Ludvigson,.S.C.and Ng,S.,“Measuring Uncertainty”,American Economic Review,Vol.105,No.3,2015,pp.1177-1216.,不确定性是宏观经济中不可预测的内容,定义为y jt∈Y t=(y1t,y2t…y N yt)',那么预测未来h期的不确定性为U y jt(h),即

其中I t代表机构在t时刻能够获取的信息,所以宏观经济的不确定性为

此时经济不确定性就转化为对式(1)与对式(2)的估计。通过计算可以得出月度宏观经济不确定性(EU,Economic Uncertainty)②限于篇幅,计算时具体设定和步骤未能列出,读者若有兴趣可向作者索取。。为了更加精确刻画宏观经济不确定性对微观层面的影响,本文将宏观经济不确定性转化为对应每家公司的公司经济不确定性(CEU,Corporate Economic Uncertainty)。因为宏观经济不确定性是系统性地影响实体经济,投资者需要额外的补偿来承担风险。其隐含的基本假设是:股票市场意识到宏观经济不确定性对公司价值的影响,而股票收益完全包含了相应的风险。因此,除了系统市场风险、规模效应和价值效应外,公司经济不确定性反映了公司股票收益对宏观经济不确定性变化的反应程度,进而这种反应扩散到公司的各个层面。

借鉴Francis等研究的方法,应用Fama-French三因子模型,本文采用模型(3)来估计公司i在时间t的经济不确定性暴露③Francis B.B.,Hasan I,Zhu Y,“Political Uncertainty and Bank Loan Contracting”,Journal of Empirical Finance,Vol 29,No 29,2014,pp.281-286.。

其中,R i,t是上市公司考虑现金红利再投资的月个股回报率;EU i是月度宏观经济不确定性指标;R P m,t是市场风险溢价因子,为考虑现金红利再投资的月市场回报率(总市值加权平均法)与月度化无风险利率(人民银行公布三个月定期存款基准利率)之差。SM B m,t是市值因子,为小盘股组合和大盘股组合的月收益率之差,其组合月收益率的计算采用总市值加权计算。HMB m,t是账面市值比因子,为高账面市值比组合和低账面市值比组合的月收益率之差,组合投资收益率的计算采用总市值加权;εm,t为残差项;E U i前的系数β1即为所求的公司经济不确定性指标(CEU,Corporate Economic Uncertainty)。具体计算方法为36期的滚动回归。由于公司投资为季度数据,所以本文把计算得到的公司经济不确定性数据经算术平均转化为季度公司经济不确定性数据。

(三)主回归模型

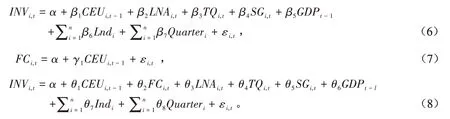

借鉴Gulen和Ion(2015)的研究①Gulen H.,Ion M.,“Policy Uncertainty and Corporate Investment”,Review of Financial Studies,Vol 29,No 3,2015,pp.523-564.,并通过豪斯曼检验和单位根检验,建立固定效应面板回归模型。

其中,本文把公司的投资(I N V)作为主回归被解释变量,为现金流量表中购买固定资产、无形资产及其他长期资产支付的现金之和与总资产的比值。公司经济不确定性(C EU)作为解释变量,变量CEU i,t-l中的l取值分别为1和2,表示的含义分别是提前1期和2期。本文同时加入了以下宏微观变量作为控制变量:国内生产总值增长率(G DP),托宾Q指数(T Q,公司市值/总资产),销售增长率(S G),总资产对数(S IZ E)。Ind和Quarter i分别为行业和季度控制变量。

(四)机制分析

根据金融摩擦理论,本文认为宏观经济不确定性在一定程度上可以通过融资约束传导,进而影响公司的投资行为。因此本文采用融资约束(FC,Financial Constraint)这一中介变量作为机制分析的关键变量。

融资约束是由于市场不完备(信息不对称、代理成本等原因)导致公司内外部融资成本的差额②Kaplan S.,Zingales S.L.,“Do Investment-cash Flow Sensitivities Provide Useful Measures of Financing Constraints?”,Quarterly Journal of Economics,Vol 112,No 1,1997,pp.169-215.。融资约束有多种衡量指标,典型的如投资-现金流敏感性、现金-现金流敏感性、KZ指标、WW指标、SA指标等。为了避免内生性,根据Hadlock和Pierce以及卢太平等的思路,本文计算基于公司资产规模自然对数(S IZ E)和存续年限(A ge)为基础的融资约束指标S A③Hadlock C.J.,Pierce J.R.,“New Evidence on Measuring Financial Constraints:Moving beyond the KZ Index”,Review of Financial Studies”,Vol 23,No 5,2010,pp.1909-1940.④卢太平,张东旭:《融资需求、融资约束与盈余管理》,《会计研究》2014年第1期,第35-41页。。

其中,S IZ E为上市公司资产规模的自然对数;A ge为上市公司上市的时间长短。SA的值越大,表示上市公司的融资约束越低。

为精准反映各公司自身融资约束程度,本文以各公司SA i,t与行业平均水平的差额来得到各公司的融资约束变量FC i,t。FC指标可正可负,F C越大表示融资约束越小。

在传导机制的检验上,本文借鉴温忠麟等的中介效应分析方法⑤温忠麟,叶宝娟:《中介效应分析:方法和模型发展》,《心理科学进展》2014年第5期,第731-745页。。具体估计以下三个模型:

关于中介效应的认定,按以下步骤进行。

首先,检验方程(6)系数β1。如果回归的结果显著,则认为存在中介效应,否则认为存在掩盖效应。其次,检验方程(7)的系数γ1和方程(8)的系数θ2。如果两个系数均为显著,则认为存在间接效应,直接进行第四步的检验;如果至少有一个不显著,则要进行第三步的检验。第三,利用Bootstrap法来检验假设H0:γ1θ2=0。如果检验结果显著,则认为存在显著的间接效应,继续进行第四步检验;如果检验的结果不显著,就证明了间接效应不显著,不再进行下一步检验。第四,检验方程(8)的系数θ1。如果显著,即直接效应显著,进行第五步检验;如果检验的结果不显著,则认为直接效应不显著,说明只存在中介效应。第五,比较γ1θ2和θ1的符号。如果两者的符号是一致的,则认为该中介效应属于部分中介效应,且中介效应占总效应的比例为γ1θ2/θ1;如果两者的符号相反,则应该被认定为遮掩效应,且间接效应与直接效应的比例为|γ1θ2/θ1|。

(五)稳健性检验

为检验主回归结果的稳健性,本文把投资支付现金投资(F IN V)替换为被解释变量。投资支付现金为公司进行权益性投资和债权性投资支付的现金,包括公司取得的除现金等价物以外的交易性金融资产、持有至到期投资、可供出售金融资产而支付的现金以及支付的佣金、手续费等附加费用。同时,本文将F1C EU(提前一期公司经济不确定性)在时间序列上,按照分位数划分为10组构建十分位数变量F1CEUP,而被解释变量保持不变。

三、实证分析结果

(一)变量含义与描述性统计

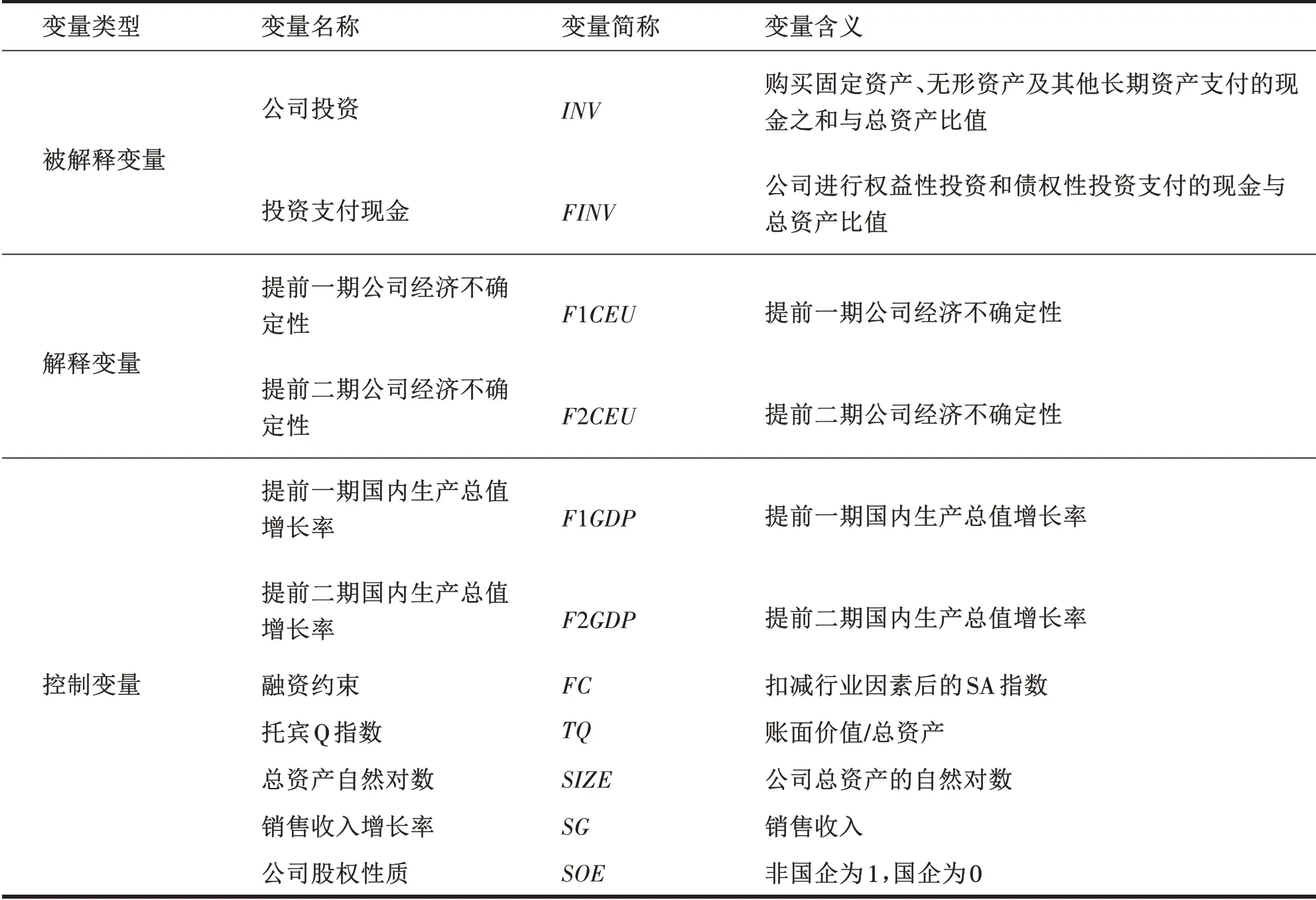

表1列出了本文所有变量的具体含义。被解释变量公司投资作为主回归的被解释变量,而投资支付现金为稳健性检验的被解释变量。本文对解释变量分别做了提前一期和二期的处理,因为经济不确定性对公司投资的影响具有时滞性。同时,与经济不确定性相对应的宏观控制变量G D P也需要提前一期和二期。参考其他相关文献,我们主回归的微观控制变量分别为托宾Q指数(T Q)、总资产自然对数(SIZ E)以及销售收入增长率(SG)。融资约束(FC)为机制分析的中间变量,公司股权性质(SOE)为异质性分析变量。

表1 变量及含义

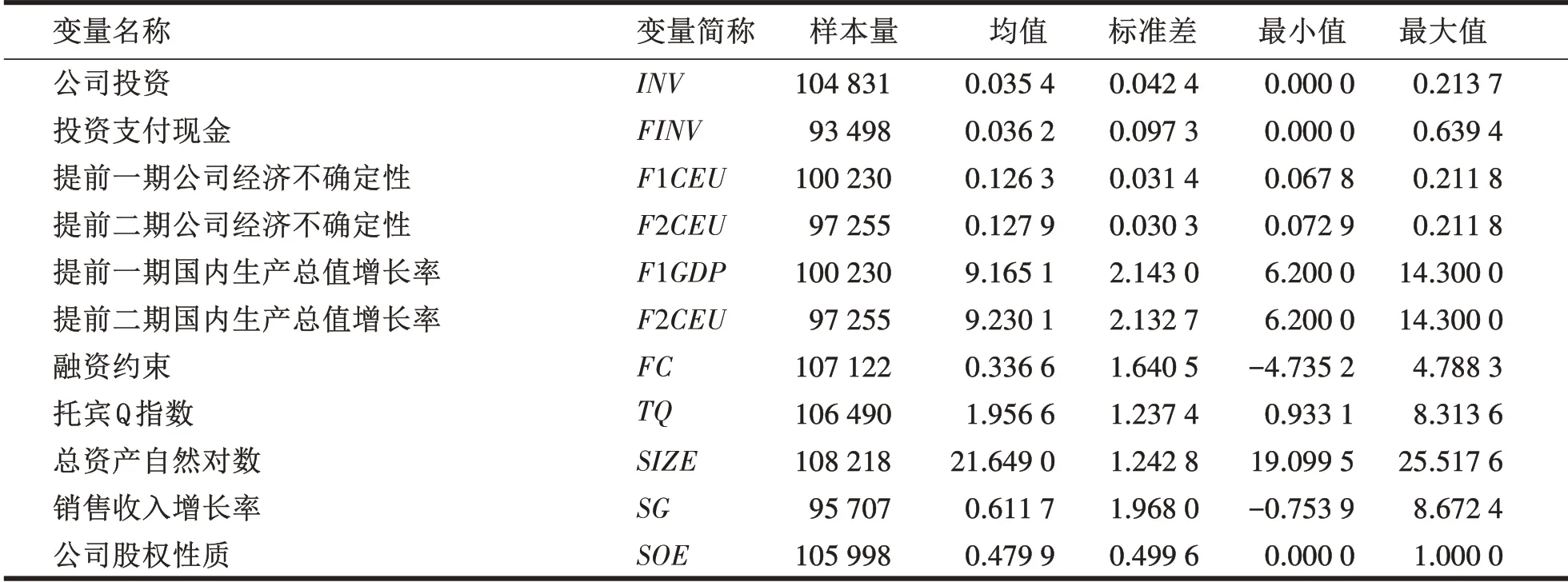

表2是所有研究变量的描述性统计。公司投资作为主回归的被解释变量均值为0.035 4,最小值为0表示公司没有进行投资活动,最大值为0.213 7表示公司投资占总资产的21.37%。

表2 描述性统计

(二)主回归分析

根据豪斯曼检验的结果,本文选择固定效应面板数据回归来讨论公司经济不确定性与上市公司投资的关系。结果如表3所示。

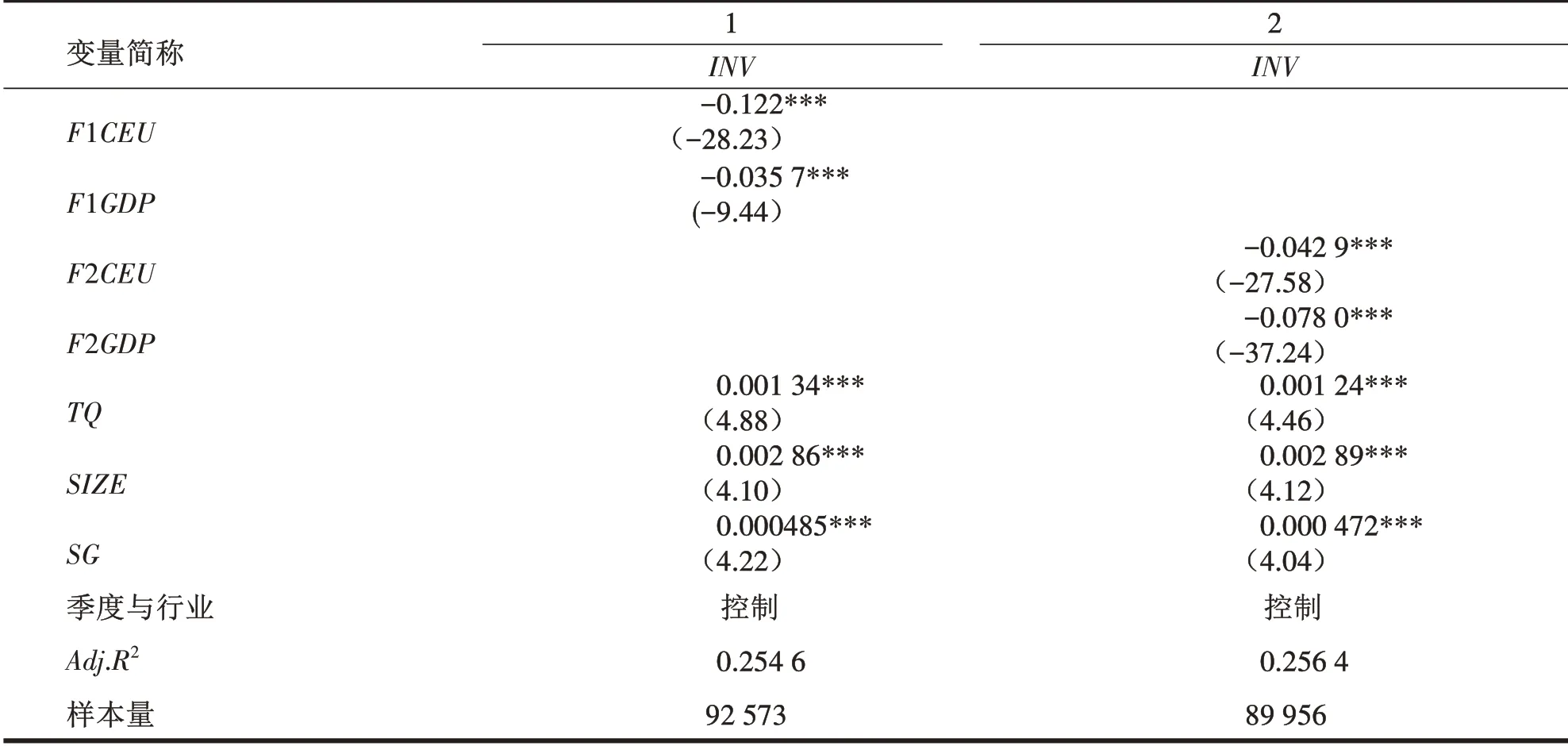

表3 公司经济不确定性与投资回归结果

表3中第1列的实证结果呈现出提前一期的公司经济不确定性(F1C EU)对公司投资(I N V)的回归系数为-0.122,且在1%水平下显著,这说明公司经济不确定性与上市公司投资呈负相关关系,即随着公司经济不确定性的增加公司会减少投资。表3第2列可以看到,提前二期的公司经济不确定性对公司投资的回归系数为-0.042 9且在1%水平下显著。这说明,随着提前二期公司经济不确定性的增加,公司会降低投资水平。而相比于第1列,第2列的回归系数有所降低。这意味着,提前一期的公司经济不确定性对当期公司投资的影响大于提前二期。表3的结果验证了本文的假设1,即随着经济不确定性的增加,上市公司有更大的可能减少投资。

(三)差异性分析

考虑到国有企业可能存在“父爱主义”,以及可能更多的“隐形担保”,以及管理层目标的多元化,国有企业可能对经济不确定性不会特别敏感。相反,非国有企业没有这些优势,可能对经济不确定性更加敏感。本文把上市公司按照国有上市公司和非国有上市公司进行分组分析,结果如表4所示。

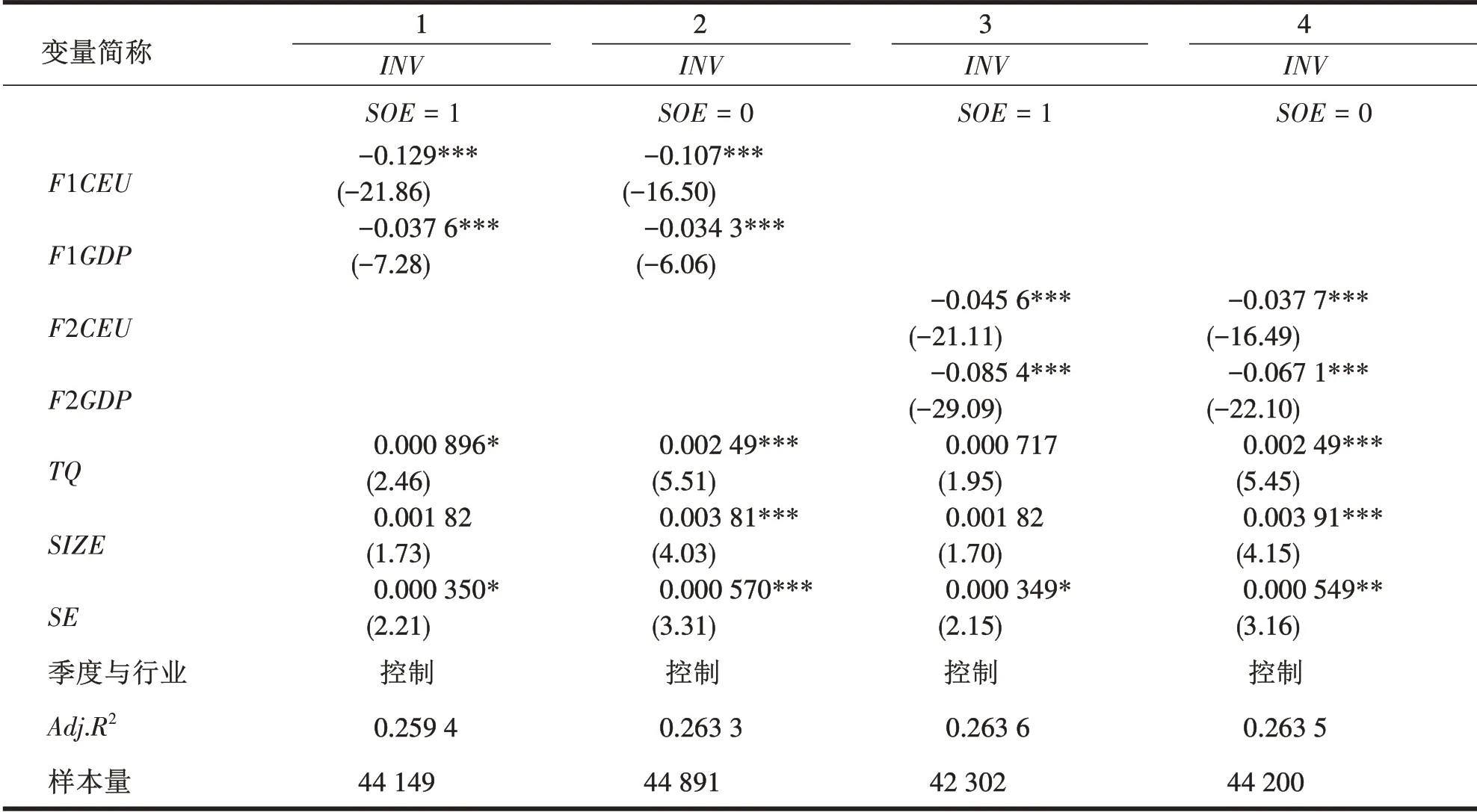

表4 公司股权性质差异性分析

从表4第1列可以看到,当上市公司为非国企时(S O E=1),提前一期的公司经济不确定性(F1C EU)对公司投资(IN V)的回归系数为-0.129且在1%水平下显著。从第2列可以看到,当上市公司为国有上市公司时(S O E=0),提前一期的公司经济不确定性(F1CE U)对公司投资(I N V)的回归系数为-0.107且在1%水平下显著。对比表4第1第2列,第1列系数的绝对值更大。这说明,公司经济不确定性对公司投资的影响,非国有上市公司的影响会大于国有上市公司。表4第3列可以看到,当上市公司为非国企时(S O E=1),提前二期的公司经济不确定性(F2CE U)对公司投资(I N V)的回归系数为-0.045 6且在1%水平下显著。从表4第4列可以看到,当上市公司为国有上市公司时(SO E=0),提前二期的公司经济不确定性(F2CEU)对公司投资(INV)的回归系数为-0.037 7且在1%水平下显著。对比第3第4列,第3列的系数的绝对值更大。从第3第4列的对比可以得到之前一致的结论。即相比国有上市公司,公司经济不确定性对非国有公司投资的影响更大。表4的结果验证了本文的假设2:相较于国有上市公司,非国有上市公司投资指标对经济不确定的敏感度更高。

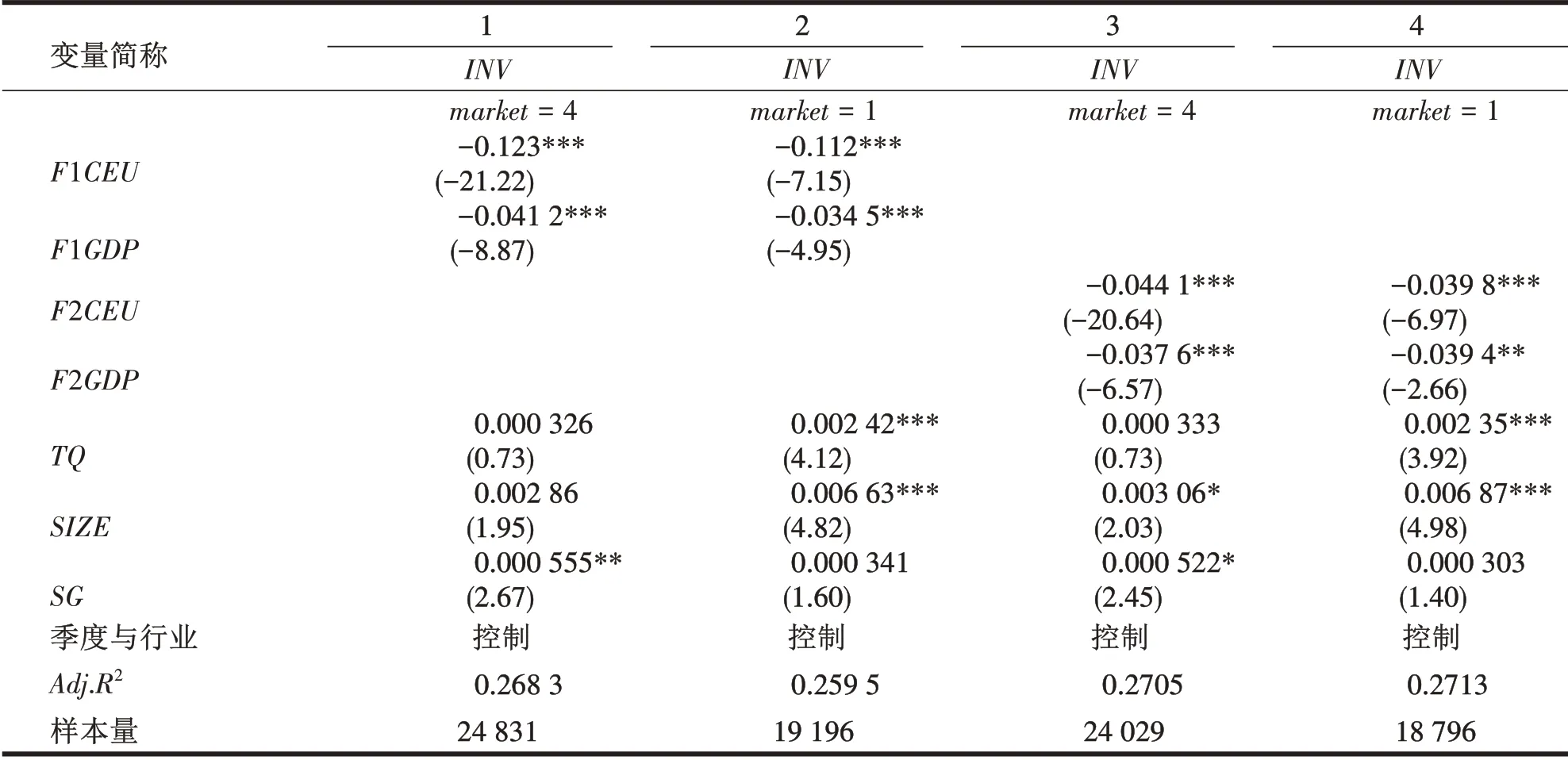

同时,考虑到各地的市场化程度不一,市场交易过程中信息传递内容与效率不同。市场化程度高的地区,信息传递充分,速度快,而且响应迅速。所以,市场化程度较高地区的公司可能对经济不确定性更加敏感,进而影响到公司投资。本文利用王小鲁、樊纲等(2018)各省份市场化指数来区别市场化程度①王小鲁,樊纲,胡李鹏:《中国分省份市场化指数报告(2018)》,北京:社会科学文献出版社2019年版,第1-6页。。具体的做法为,将公司所在省份与该省份的市场化指数一一对应,并按照4分位数按照市场化指数从高到低分为4组。表5是按照公司所在省份化程度不同进行分组回归的结果。其中mar ket表示为市场化指数,1表示最低市场化程度,4表示最高市场化程度。

表5第1列是market为4即最高市场化指数的回归结果,第2列是market为1即最低市场指数分组的结果,其F1CEU的回归系数分别为-0.123和-0.112。对比第1第2列发现,第1列F1C E U回归系数的绝对值更大,这说明在市场化指数更高地区的公司具有更高的敏感性,当经济不确定性上升时,公司投资减少的程度会更大。同样对于F2C EU有一样结果。实证结果表明,在市场化指数更高地区的公司对于经济不确定性有更高的敏感性,该地区的公司为了应对经济不确定性有更快的调整策略和反应。

表5 公司市场化指数差异性分析

(四)机制分析

根据金融摩擦相关理论,经济不确定性会影响到银行体系对企业的信贷供给,因而会对融资约束产生影响,进而影响到公司的投资。本文对于融资约束(F C)进行了中介效应检验。相关结果如表6所示。

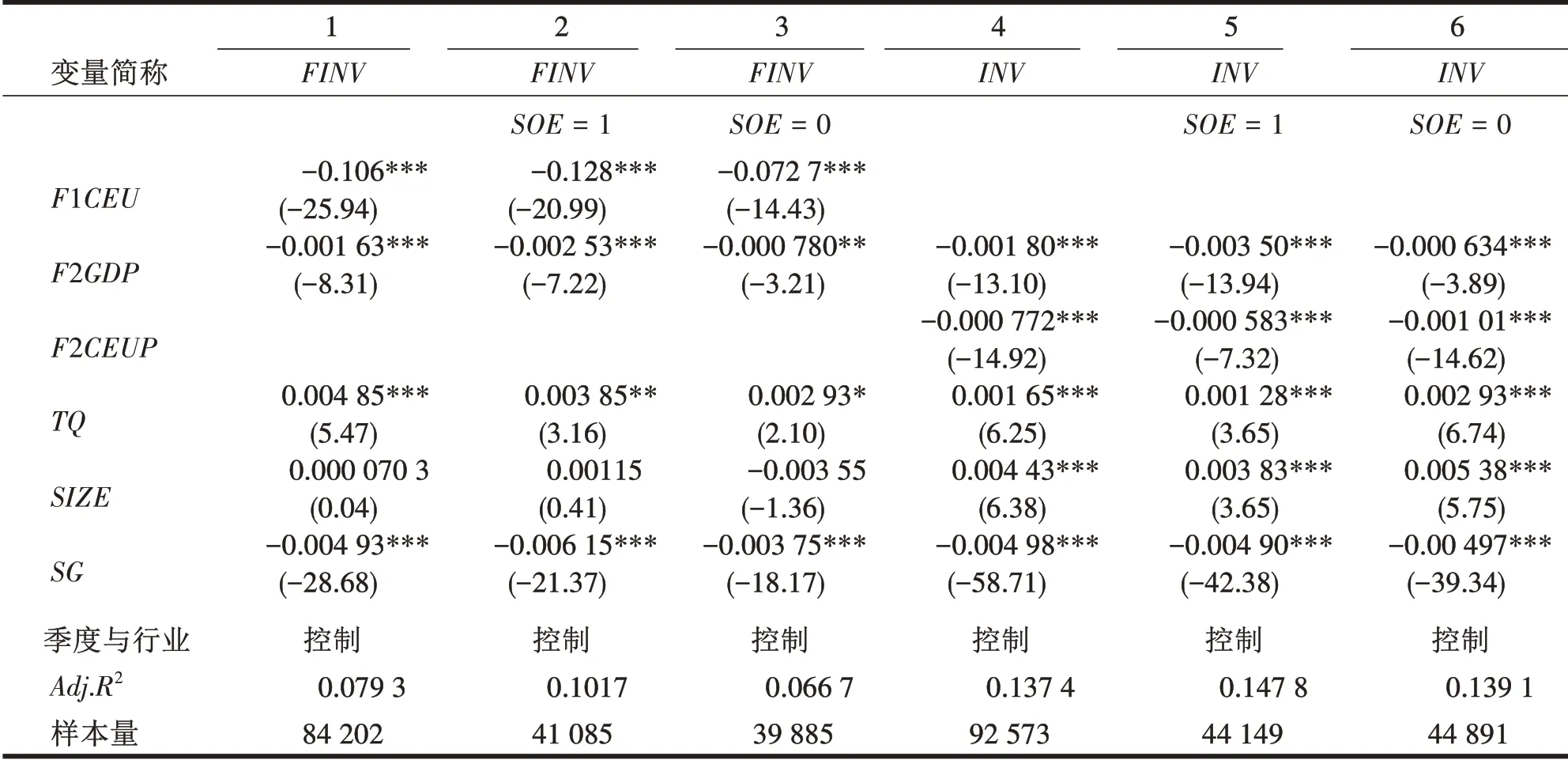

表6 机制分析

表6第1列显示的是提前一期公司经济不确定性指标(F1C EU)对上市公司投资指标(INV)的回归结果,其(F1C EU)的系数为-0.122且在1%水平下显著。这说明了中介效应检验的总体效应的成立。第2列显示的是提前一期公司经济不确定性指标(F1CEU)对融资约束指标(F C)回归结果。其中F1C EU的系数为-0.66且在5%水平下显著。这说明了公司经济不确定性与融资约束指标呈负相关性,而融资约束指标越低代表的公司的融资约束越高。即随着公司经济不确定性的增加,上市公司的融资约束会增加。表6第3列展示的是提前一期公司经济不确定性指标(F1C E U)和融资约束指标(F C)同时对公司投资的回归,其结果是F1C EU的系数为-0.121且在1%水平显著,而F C的系数为-0.003 53且在1%水平下显著。这说明了F1C E U对I N V的直接效应显著,同时FC对IN V间接效应也显著。

以上结果表明,融资约束作为公司经济不确定性对上市公司投资影响的中介效应是存在的,公司层面宏观经济不确定性暴露一部分通过上市公司的融资约束传导至公司投资。随着公司经济不确定性的增加,使得上市公司的融资约束增加进而降低了上市公司增加投资的可能性。表6的结果验证了本文的假设3,即经济不确定性对公司投资的影响在一定程度上通过融资约束来实现。

(五)稳健性检验

为了保证本文结论的稳健,本文首先替换被解释变量,用投资支付现金(FIN V)替代原来的被解释变量公司投资(INV)。检验结果如表7第1-3列所示。

表7 稳健性检验

表7第1列是公司经济不确定性指标(F1CE U)对投资支付现金(FIN V)的总体回归情况。其结果显示二者回归系数为-0.106且在1%水平显著,表明提前一期公司经济不确定性对投资支付现金的影响是负相关的,与主回归结果保持一致。随着公司经济不确定性的增加,上市公司的投资支付现金将会降低。第2列显示的是对非国有上市公司的回归结果,其显示结果仍然在1%水平显著,且系数也为负。第3列是对国有上市公司的回归结果,也同样在1%水平显著,且系数为负。并且第2列系数的绝对值大于第3列。

其次,本文替换解释变量,将解释变量提前一期的公司不确定性(F1C EU)替换为十分位数变量(F1C E U P)。表7第4到6列是替换解释变量后的结果。其实证结果与1-3列基本一致。这些结果与主回归的结果大体一致,证明了主回归的稳健性。

四、研究结论与启示

本文主要讨论经济不确定性与上市公司投资的关系。基于大维宏观经济数据,本文通过动态因子模型构建出宏观经济不确定性指标,再通过Fama-French三因子模型构建出公司经济不确定性指标作为实证的解释变量,以公司投资作为被解释变量,并采用固定效应面板模型作为实证模型。其实证结果表明:经济不确定性与上市公司的投资呈负相关关系,即随着公司经济不确定性的增加上市公司会减少投资行为。随着公司经济不确定性的降低,上市公司会提升投资水平。进一步,本文比较了国有上市公司与非国有上市公司、地区市场化程度不同公司对宏观经济不确定性影响的区别,结果表明宏观经济不确定性对非国有公司、市场化程度高地区公司的影响更为显著。此外,本文讨论了由于金融摩擦导致的融资约束在其中的中介效应。

本文的结论具有明确的政策含义。

第一,要高度重视经济不确定时可能出现的企业投资不振现象。本文实证结果显示经济不确定性对于公司投资的影响是客观存在的,特别是对非国有企业投资的影响更为突出。实物期权理论也能进行很好的理论阐释。所以应该重视企业投资因经济不确定性而出现的波动,以及可能对整体经济产生的影响,尤其要重视经济不确定性对于非国有企业投资的冲击。

第二,要进一步改善投融资环境,大力推动金融供给侧的改革。本文发现,融资约束在不确定性对企业投资影响过程中能起到中介效应。进一步改革金融供给侧,改善企业金融约束,有利于缓解经济不确定性对企业投资的冲击。在政策层面上解决企业融资贵、融资难等信贷配给现象,依然是银行业改革的重要方面,大力发展差异性金融服务。同时应进一步加快多层次资本市场改革与建设,进一步提升企业直接融资比重,为企业投资与发展提供长期稳定的资金来源。

最后,要进一步丰富有利于企业投资的政策工具箱。加强经济不确定性监控,当经济不确定性程度增强时,可适当调整投资相关政策,综合应用多种工具,如进一步降低投资门槛、改善营商环境、增强企业信心、鼓励创新投入等渠道,努力降低企业投资成本,改善企业未来现金流预期,从而保障企业投资基本稳定。限于篇幅,本文使用的宏观经济数据集及其预处理方法省略。

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

法律方法(2022年2期)2022-10-20 06:41:56

英语文摘(2022年3期)2022-04-19 13:01:28

厦门大学学报(哲学社会科学版)(2021年6期)2021-12-21 05:55:40

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

中国外汇(2019年7期)2019-07-13 05:45:04

系统工程与电子技术(2016年4期)2016-08-24 07:46:22

学习月刊(2015年15期)2015-07-09 05:38:34