英国居家用生活用纸市场的挑战和机遇

2020-10-14 06:57ManonQuiller欧睿国际

生活用纸 2020年10期

■ Manon Quilleré 欧睿国际

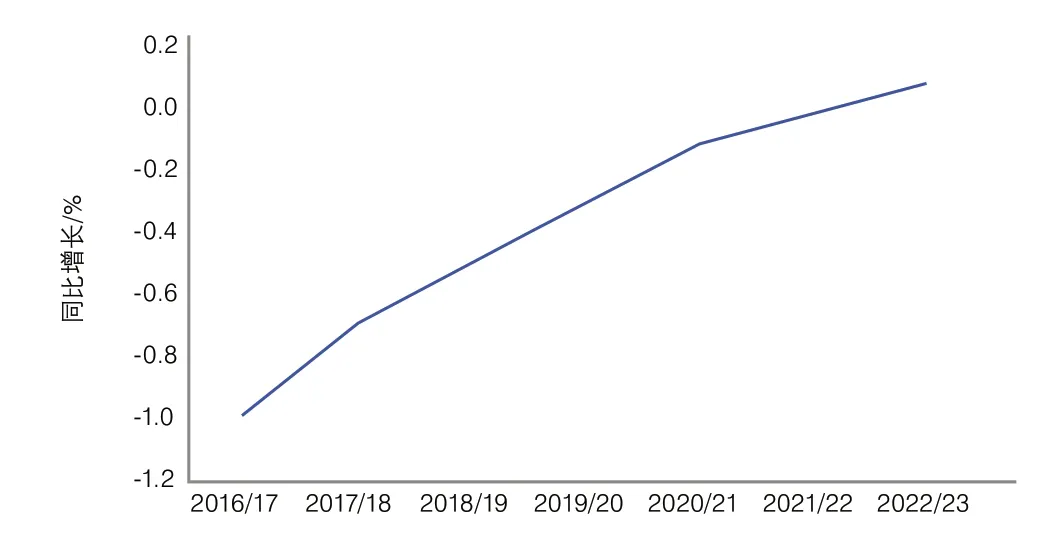

英国居家用生活用纸市场需求主要受市场饱和度、产品的一般商品属性、人口趋势、宏观经济和政治形势等核心基本因素的影响。2018年,英国生活用纸产品的零售量下降近1%,预计到2023年总体变化空间不大。

图1 英国居家用生活用纸销量变化(以吨计)

风险和挑战

英国居家用生活用纸人均消费量较高,2018年为10 kg,总销量为67.2万t,销售额25亿美元。欧睿国际预测,英国未被满足的居家用生活用纸潜在需求约为9.3万t,销售额潜在增量约为5亿美元。

英国生活用纸市场的高渗透率限制了有机销售量的增长,除非未来的人口能够显著增长。然而事实上,到2023年,英国的人口增长率预计将进一步放缓至0.5%~0.6%,而出生率预计将下降近1%。

除了有机销量增长受到限制外,销售额增长也面临挑战。虽然英国市场上的一些生活用纸生产商正在进行涨价谈判以抵消高昂的成本投入,但最终零售价格上涨的压力仍然很大,这也源于零售商品牌竞争带来的压力。2018年,零售商品牌占英国居家用生活用纸销量的43%。

更大的压力来自于亚马逊等电商的扩张。2017年,亚马逊推出了自己的生活用纸品牌Presto。亚马逊Echo语音控制设备在市场上获得进一步成功,越来越多的消费者使用这一设备,而亚马逊Echo很可能在消费者购买生活用纸时直接推荐Presto产品。2016—2018年,亚马逊Echo在英国的零售额飙升,证明了消费者对这一设备的快速接受。

持续的经济不确定性是支持高性价比产品需求的一个重要因素,因为许多消费者,尤其是低收入消费者,想要寻找性价比高的产品,以抵消潜在的财务危机和/或应对供应链挑战带来的价格上涨。鉴于英国脱欧后的不确定性仍在持续,且英国生活用纸行业严重依赖进口,供应链风险确实令人担忧。以上因素预计将对英国生活用纸零售市场产生微弱的负面影响,预计零售量将减少约6,000t,零售额减少3,300万美元。在销售已经低迷的情况下,每一次额外的损失都不会是好消息。

增长和机遇

尽管面临多重挑战,但对于具有创新战略的公司来说,仍有一些增长机遇,包括品类、产品开发,使用新的替代纤维和品牌推广。

在预测期内,可持续性可能成为消费者和生产商的主要关注点。一方面,现代消费者在选择产品时越来越慎重,并且如果价格在可承受范围内,他们很有兴趣购买环保产品。他们也越来越关注产品和原材料的可追溯性,并希望避免产品浪费。另一方面,可持续发展也可以为企业降低成本,实现更好的成本效益。

在英国,一些传达可持续性和社会道德理念的居家用生活用纸产品获得了成功增长。例如,Cheeky Panda——一家以竹浆为原料的生活用纸生产商,起步时规模很小,主要是在网上及Whole Foods等个别零售店销售,销量有限。然而,该公司增长良好,其产品销售渠道扩大到了主流零售商,如Booths和Morrisons等,并在英国以外进行了扩张。

电子商务在英国也继续受到关注。除了具有竞争力的价格,消费者在网上购买生活用纸时也越来越注重便利性和实用性,对于生活节奏快、想要寻找省时解决方案的城市消费者来说尤其如此。

随着电子商务的发展,订购服务也逐渐增多。例如,Who Gives a Crap订购服务,它起源于澳大利亚,现在已经发展到很多国家,包括英国。该公司提供一系列100%竹纤维制成的高档纸品和废纸浆卫生纸,还传达强烈的社会道德理念,将一半利润捐赠给发展中市场,以帮助其建设厕所。在解决发展中国家的健康和贫困问题时,清洁厕所等卫生设施的重要性不容小觑。

图2 英国居家用生活用纸生产商2018年销售额占比示意图

总而言之,英国生活用纸销量的增长仍将在很大程度上依赖于人口和社会经济因素,比如GDP。由于这两个因素在未来几年仍充满不确定性,而且零售商品牌继续对价格施加压力,未来5年英国居家用生活用纸的整体销售量和销售额增长将面临困境。然而,这些趋势使人们更加关注能够在实际功能、包装和销售策略方面创新的产品,包括电商渠道和全渠道战略创新,以及更加注重具有强烈社会道德属性的环保产品。

猜你喜欢

生活用纸(2022年10期)2022-10-11

华人时刊(2022年5期)2022-06-05

考试与评价·高二版(2020年6期)2020-09-10

玩具世界(2020年1期)2020-08-26

小天使·六年级语数英综合(2018年8期)2018-09-17

中国化妆品(2017年12期)2017-06-27

时代金融(2016年3期)2016-09-10

营销界(2015年25期)2015-08-21

药学与临床研究(2011年1期)2011-12-08