保险是家庭资产配置的基石

2020-10-09 20:52林岸

经理人·中国保险家 2020年2期

林岸

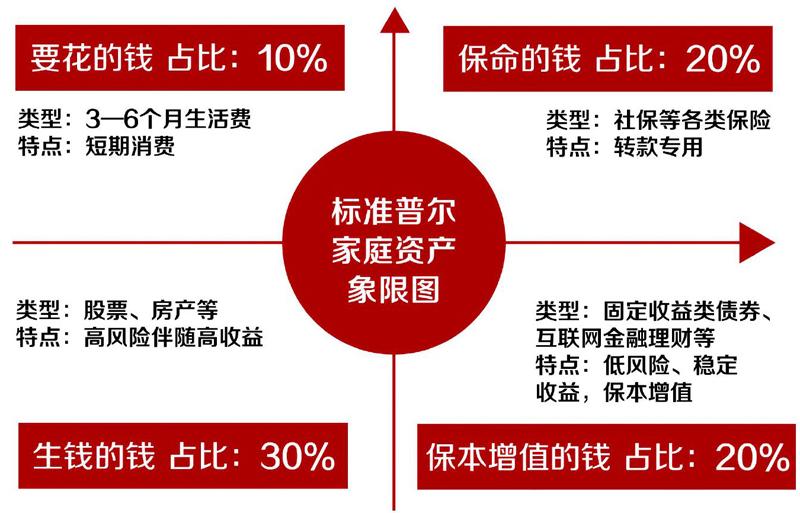

提到家庭资产配置,就不得不提起“标准普尔家庭资产分配图”(下称标普图),这是全球最具影响力的评级信用机构——标准普尔( Standard & Poor's )在调研全球十万个资产稳健增长的家庭及其理财方式后,分析总结出的家庭资产配置图。标普图把家庭资产分成四个账户,即“要花的钱”、“保命的钱”、“生钱的钱”、“保本升值的钱”,这也是目前世界上接受度比较高、比较合理的家庭理财配置方式。

这四个账户作用不同,资金的投资渠道和用途也各不相同。只有拥有这四个账户,并且按照合理又相对固定的比例进行分配,才能保证家庭资产长期、持续、稳健地增长。四个账户就像桌子的四条腿,少了任何一条腿,桌子随时有倒下的危险;同理,缺少了任何一个账户,我们个人和家庭的资产也容易出现不良表现。

当然,家庭资产这四个账户的具体分配比例并不是绝对固定的,一个人或者家庭处在不同时期,对于资产配置的具体分配比例也会有不同的侧重。例如单身期,可能个人收入低,保障需求也比较低,这个时期便可以将侧重点放在积累家庭资金的账户上;到了家庭形成期,就需要考虑购房买车等大额支出,这时候就要寻求稳健的投资渠道;家庭成长期,则更多考虑家庭医疗、子女成长、教育等问题;家庭成熟期,要以养老金的保值增值为主;而到了退休期,家庭财产逐渐减少,这时候就要以确保家庭财产安全为主要目标。因此,在进行家庭资产分配的时候,不可按图索骥,而是要根据个人和家庭所处的不同时期,适当调整标普图里的配置比例。

保险是未来最稳定的保障

但无论家庭资产具体怎么配置比例,通过标普图我们可以看到,在科学的家庭资产配置当中,保险占到了20%的比例,比家庭的日常开支还要多。为什么在科学的家庭资产配置当中,保险显得这么重要的呢?因为保险是未来最稳定的保障。

英文单词LIFE是“人生”的意思,拆分来看,L代表live生存,E代表end结束,中间的IF代表不确定的情况。从呱呱坠地到魂归故里,这个IF,便是生与死之间、生活中的各种不确定性和风险。生、老、病、死、伤残,这些我们人生中可能面临的风险,除了会造成身体上的病痛、心理上的打击,还会危及家庭财务的安全。

人的一生,无论哪个阶段都离不开衣食住行,这是一个漫长的消费过程;但真正赚钱的时间只有38年,22岁到60岁是个人和家庭的奋斗期,也是家庭责任期。买车买房、创业成家、生儿育女、赡养老人等等人生大事件,既需要我们承担相应的责任,同时也是家庭支出的大块头。

家庭支出就像持续漏水的管道,家庭收入则像持续注水的水龙头,除去各种开支剩下来的盈余,便是家庭资产的蓄水池。如果收入大于支出,水池中的水就会越来越多,家庭的资产会持续累积;反之,水池中的水会越来越少,家庭的资产会不断流失直到干涸。一旦在家庭责任期发生风险,比如意外残疾、疾病、身故,意味着收入的水龙头就会断流,同时支出加剧,那么家庭资产就会像池中的水一样快速消耗,直到枯竭。

蓄水池耗尽,面临的问题是:经济支柱的家庭责任怎么延续?房贷、子女教育和抚养费用、老人的赡养、对配偶的责任如何实现?造成的巨大财务缺口如何弥补?家庭资产的蓄水池千疮百孔,基本的生存条件也失去了保障。

这时,我们便可以看到保险在各种风险中的重要作用。保险是用来规划人生财务的一种金融工具,本质上是为了防范家庭现金流断流。通过保险提前规划,一旦发生风险,能够减少费用支出(堵住几个漏水孔),弥补收入损失(把关上的水龙头重新打开),帮助我们度过家庭财务的危机,防止家庭的经济生活发生重大变故。

保险在西方国家非常受重视,在西方社会里,绝大部分人从小就要开始买保险,就算不存款他们也要买保险,因为这是在给未来买一颗定心丸。比起股票、银行储蓄等投资理财产品,家庭保险在安全保障、投资收益方面似乎更能对得起“家庭保护伞”的称号。

保险在资产配置中的意义

1、保全家庭资产

保险作为资产保全的工具可以帮助实现家庭资产配置的目标。有些投资虽然可以短期内带来较高的预期收益,但是风险也很大,隐含着损失的可能。但是保险产品有预定利率、保低利率可以保证本金安全以及获得确定的预期收益。当保险作为底层资产配置时,与银行储蓄和社会保险协同增效,共建家庭财务“安全网”,可以实现家庭资产的安全。

2、转移风险,兜底缓冲

保险作为风险转移的工具,最大的功能就是充分发挥风险杠杆功能,对重大风险事故起到一个兜底缓冲的作用。作为中层资产配置,保险的核心功能是预防因重大风险事故造成的现金流中断与终止情形,能够以其特有的产品功能结构来替代稳定持续的现金流,保证家庭的各项重大规划(教育与养老)能顺利进行,同时保证生活品质维持在一定标准之上,不至于滑落太多。即使是被保险人去世,理赔金也可以作为一种安慰给予至亲。

3、助力财务自由

我们的财富是具有流动性的,因此需要锁定未来的财富。而保险产品具备长周期的特性,从我们投保,到保额确定、返还确定、每期投保保费等,都可进行长远的安排。保险作为顶层资产配置时,其核心功能是发挥保险作为特殊金融工具本身特有的法律逻辑设计,更加侧重于资产保全与代际之间安全传承问题。

通过保险特殊的流程设计,在实现创富一代财务自由的同时,也为后代打造一个源源不断的现金流管道,同时可以保证家族资产流动路径的相对封闭循环,在一定程度上未雨绸缪,以防家族后代因婚姻风险、债务风险、税务风险等不利因素导致家庭资产外流、分割,或者稀释。

在上述资产配置的三个渐进式层级中,保险规划发挥的功能与作用有所倾向与侧重,总体来看,可以达成保证财务安全、确保持续现金流、为财务自由之路保驾护航这三个主要效果。

購买保险应循序渐进

保险是一种有最大值的投资,投保的多少跟我们的收入和资产密切相关。如果收入有限,就算想咬咬牙买高额的保险,也没有保险公司愿意与我们成交保单。因此,如何合理又最大限度利用我们已有的资产进行保险配置,就需要我们提前规划。一般来说,有以下三个原则:

1.先父母,后孩子

大部分时候,父母在很多情况下都会优先考虑到自己的孩子,秉承可以委屈自己但不能亏待了孩子的想法。买保险的时候也不例外,所以总是将配置保险的机会优先给了孩子。但作为父母应该清楚认识到,孩子尤其是未成年的孩子,是需要依靠父母来负担生活费用和保障生活正常进行。如果父母的身体健康和安全不能得到保障的话,要保证孩子的正常生活更加无从谈起。在一个家庭当中,赚取收入和承担责任的都是父母,而不是孩子,因此当资产有限时,保险应该先给父母买。

那么对于父母双方来说,夫妻之间应该先给谁买呢?有能力的话应该一起买。如果实在无法同时承担两张保单的话,应该先给收入高的人买。因为保险要保障的是,在家庭收入出现问题的情况下能够有一笔赔偿金来负担家庭开支,一旦收入高的人失去了收入来源,对家庭的打击更为严重。

2.先大病,后人寿

市面上保险种类繁多,购买保险时又应该如何优先选择呢?正常来说,一个家庭最应该优先购买的是大病保险,遵循由近到远的原则,我们应该首先考虑活着时的风险,再考虑去世之后的风险。再者,投保人应该在自己年轻又健康的时候,为自己配置好大病保险,因为一旦拖延到中年以后被拒保的可能性会变大,且投保的价格也提高不少。

购买大病保险之后,我们还需要考虑残疾保险或者是长期看护保险。因为这些同样属于我们活着时需要考虑的风险。残疾保险相对便宜,但是赔偿的有效期比较短,最长也不过70岁左右。而长期看护保险则相对昂贵一些,但可以终身赔偿。

等规避了这些风险之后,我们才可以真正考虑人寿保险。人寿保险同样按照先近后远的原则,先购买短期人寿保险,保障我们近期的生活安全。等到有能力购买更加高额的保单时,就可以考虑用终身人寿保险来代替短期人寿保险,

3.循序渐进

当我们无法同时负担起多人、多样的保险保单时,我们应该做一份家庭的保险规划,将所有家庭成员列出来,按照父母、夫妻、孩子,大病、残疾、人寿的顺序合理分配资源。同时应该掌握每一年的保险支出去向和开销,这样才能更好地为之后的保险做出规划。

按照符合自身条件和情况的保险规划,一步步地把家里每个人的保险逐步完善,让家里的每一个人都有一份保障,也为整个家庭撑起更为坚固的“保护伞”。

正如大家保险集团的总经理徐敬惠所说,保险具有家庭资产配置的相对优势,能够为家庭财产提供安全保障服务,包括风险管理和財务补偿;同时弥补个人和家庭生命周期中的教育、养老、医疗方面的需求;也能够在一定程度上抵御外部冲击,转移风险。

猜你喜欢

商业文化(2021年36期)2021-03-05

安邸AD(2019年2期)2019-06-11

当代工人(2019年7期)2019-04-30

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

今日财富(2018年3期)2018-05-14

财讯(2018年12期)2018-05-14

新东方英语·中学版(2017年1期)2017-02-25

家教世界·创新阅读(2014年12期)2015-02-04

家教世界·创新阅读(2014年10期)2014-11-07