我国天然气发电发展现状与价格情况研究

2020-09-30 09:42国旭涛黄晓宇韩高岩朱凌云

浙江电力 2020年9期

国旭涛,黄晓宇,章 康,韩高岩,韩 平,朱凌云

(1.国网浙江省电力有限公司电力科学研究院,杭州 310014;2.江苏苏美达成套设备工程有限公司,南京 210000;3.杭州意能电力技术有限公司,杭州 310012)

0 引言

为了缓解我国巨大的能源需求与环境保护问题之间的矛盾,天然气作为清洁高效的低碳能源,已成为现阶段我国能源发展的一大热点[1-4]。《电力发展“十三五”规划(2016—2020 年)》明确要求“到2020 年,气电装机增加5 000 万kW,达到1.1 亿kW 以上,占比超过5%”。《能源发展“十三五”规划》指出,天然气价格偏高,明显高于煤炭、石油等化石能源,这导致天然气发电的竞争力被进一步削弱,因此,我国天然气发电产业发展低于预期。

为了提高天然气发电竞争力,很多学者对天然气价格的影响因素进行了深入研究。刘剑文等[5]认为在“管住中间、放开两头”原则下,天然气上游出厂价和下游部分终端价格将会放开。但是,历史高价进口合同的成本疏导压力巨大,导致下游价格降低困难[6]。柳国华等[7]运用Johansen-Juselius 协整检验和构建VAR(风险价值)模型的方法对天然气上游生产与下游燃气供应企业之间的价格传递关系进行分析,发现下游价格对上游价格的调整存在一定的滞后性。李亮等[8]研究发现,天然气库存中断量、天气等因素仅会对天然气价格造成短期影响,深层次原因还是国际天然气价格以及WTO 规则。薛凤等[9]研究发现,天然气价格与电价(天然气发电消耗)、工业产品相关价格等有着交互的正向影响。

在天然气发电行业中,气电上网电价也是提升天然气发电竞争力的重要因素之一。程培培[10]认为不同的上网电价政策对天然气发电企业的生存发展起到至关重要的作用。刘海龙等[11]认为目前燃机电价定价机制不够完善,难以体现调峰与环保价值。张建平等[12]认为一部制电价、两部制电价和分时电价机制均存在局限性,提出了由容量电价、分时电量电价和补贴电价组成的三部制电价,但是仅靠补贴电价尚无法准确体现天然气发电厂的调峰、环保价值。

以上学者未对我国现有天然气价格链条进行研究,缺少实际数据的支撑。本文在分析我国天然气价格链条的基础上,对天然气发电产业相关价格情况进行了介绍,并结合美国和日本的发展经验对我国天然气发电产业价格机制的发展提出了建议。

1 我国天然气发电规模情况

从电力结构来看,我国主要发电能源有煤炭、水能、核能、天然气、风能和太阳能。2017年,气电占全部发电量的2.9%,排第四位,远低于美国(31.2%)与日本(37.2%)的天然气发电量占比情况。2018 年,我国天然气消费总增长量位居世界第二,但是,天然气消费对外依存度较高。2018 年我国天然气对外依存度首次高于40%,其中LNG(液化天然气)进口增长量占全球LNG 供应增长量的一半以上。2017 年,我国发电用气占天然气消费总量的16.1%,低于美国33.0%和日本70.7%的相关水平(发电用气包括电厂、热电联产以及热电厂)[15]。根据IEA(国际能源署)预测,由于我国相关环境政策的大力实施,以及工业和建筑等领域煤改气工程的推行,我国天然气消费总量将急剧增加,天然气消费和发电用气的增长量均位居世界第一,至2024 年,预计我国发电用气增长量约350 亿m3。2018—2024 年世界天然气消费量增长情况如图1 所示。

图1 2018—2024 年世界天然气消费量增长情况[16]

2018 年,全球天然气发电量占总发电量23.2%,美国和日本等发达国家天然气发电量占总发电量的比例分别是35.4%和36.5%,均在30%以上。我国天然气发电量仅占总发电量的3.1%,远低于全球平均水平和发达国家水平。截至2019 年3 月底,我国天然气装机容量达8450万kW,较2016 年新增1847 万kW,但仍与《电力发展“十三五”规划(2016—2020 年)》所要求的“2020 年天然气发电装机规模达到1.1 亿kW 以上”存在2 550 万kW 的缺口。短期来说,我国天然气发电产业受制于稀缺的天然气资源,难以形成较大规模。长期来说,随着我国天然气资源保障能力提高和管网建设完善,气电项目将会得到进一步发展,以满足我国对能源清洁化、低碳化的需求。

目前,受天然气价格与上网电价等因素的影响,天然气发电缺乏足够的竞争力[17]。天然气价格偏高和价格结构不够合理是影响我国天然气发电发展的核心问题之一。

2 我国天然气价格链条情况

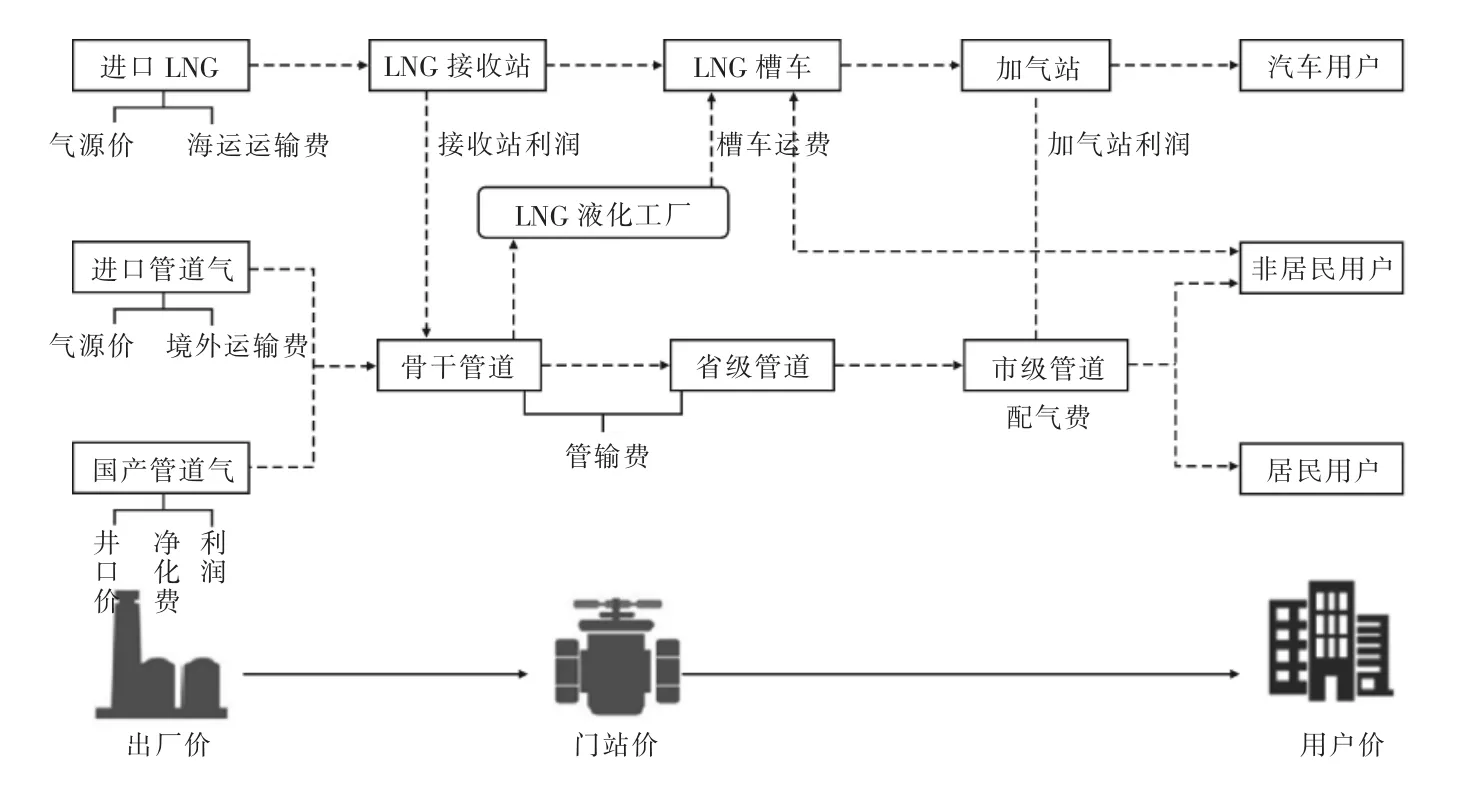

天然气涉及到的价格有出厂价、基础门站价格和用户价格,其中,基础门站价格涉及出厂价或边境价与管输费(含储气费)2 个环节,门站价格与配气费构成用户价格[18]。我国天然气价格链如图2 所示。

2.1 天然气出厂价格情况

我国天然气资源供应主要有3 个来源:国内自产;通过建设LNG 接收站从澳大利亚、尼日利亚等国家进口;通过天然气管道从俄罗斯、土库曼斯坦及其他中亚国家进口。三者价格从低到高依次是国产天然气、进口管道气与其他国产天然气、进口LNG[19]。

2.1.1 国产天然气国产天然气包括常规天然气、页岩气、煤层气与煤制天然气,其中常规天然气为国产天然气主要气源。2019 年,页岩气、煤层气与煤制天然气的供气量约占国产天然气总量的13%。常规天然气开采成本低,在考虑投产运行费用后其可持续价格为1.12 元/m3。页岩气、煤层气仍需要技术突破,且尚未形成市场化条件下的经济性,开发具有一定的风险,因此产量有限。煤制天然气受到煤价、技术等影响,价格波动较大。根据朱彬彬[20]等人分析,页岩气、煤层气与煤制天然气的可持续价格为3.2~3.4 元/m3。

2.1.2 进口管道气

我国进口管道气主要来自土库曼斯坦、哈塞克斯坦与乌兹别克斯坦等中亚国家以及缅甸。来自中亚三国的进口管道气是我国价格最低的进口气源,2019 年上半年,中亚三国管道气的平均到岸价为1.62 元/m3,缅甸的管道气到岸价为2.53元/m3。同比,我国最主要LNG 进口来源——澳大利亚的LNG 到岸价比中亚三国管道气的平均到岸价高0.8 元/m3。对于我国东部沿海地区,虽然陆上管道气到岸价较低,但是来自中亚国家的管道气需要横跨东西部地区经管道运输至沿海地区,长距离运输费用较高(平均距离约3 000 km,费用0.9 元/m3),而进口LNG 仅需再气化处理即可就地消费,省去了远程运输成本。

2.1.3 进口LNG

我国进口LNG 到岸价较高,甚至一度出现LNG 到岸价高于终端价格的倒挂现象,主要有以下原因:

(1)远距离运输导致成本提高。由于受到地理上的限制,LNG 贸易主要通过船运进行交易,高昂的运输费和液化费导致LNG 到岸价相比离岸价翻倍。据计算,美国LNG 出口的全周期成本为HH(美国亨利中心)现货价格的3 倍多。

(2)亚洲溢价现象严重,进口LNG 现货价格相对较高。与美国、欧洲相比,亚洲各国天然气对外依存度高,在LNG 贸易上承受了一定的“溢价”。在2009—2018 年期间,JKM(日本/韩国LNG现货价格)与HH 最高价差为2.76 元/m3,JKM 与NBP(欧洲国家平稳点)最高价差为1.27 元/m3。

(3)缺乏有效市场价格机制,多数接收站背负高价长协合同。日本、韩国的LNG 贸易定价采用的是与日本进口原油加权平均价格挂钩的定价,我国的LNG 长协和现货到岸价格也与国际油价息息相关。并且,亚太地区尚未建立完善的天然气交易批发市场,定价机制也基本属于“一单一议”,因此天然气进口合同多为“照付不议”的长期合同。

(4)进口LNG 存在盲目采购现象。受能源消费结构转型和“煤改气”政策推行等因素影响,我国天然气消费量爆发式增长,从而出现天然气供应不足。为了缓解我国天然气供应紧张问题,部分企业存在盲目采购、无序蜂拥采购现象,导致部分LNG 采购价格进一步提高[20]。2000—2018年全球主要国家LNG 现货价格趋势如图3 所示。

2.2 天然气基础门站价格情况

图2 天然气价格链示意

图3 2000—2018 年全球主要国家LNG 现货价格趋势[15]

天然气价格经过多次改革,已由最初的政府定价变为目前的市场净回值法定价。2013 年我国天然气价格管理由出厂环节调整为门站环节,天然气基础门站价由国家发改委制定,实行一省一价。通过基础门站价格扣除管输费即可推算天然气出厂价格。管输费由国务院价格主管部门按照“准许成本加合理收益”原则进行制定和监管。表1 为2019 年3 月国家发展改革委所核定的天然气跨省管道运输价格。各管道运输企业运价率受管道管径和运输能力影响,单位成本不同;同时,天然气管输价格也受到管道干线长度的影响,以上海为例,中石油东部管道有限公司和中石化川气东送天然气管道有限公司的管输费所占上海基础门站价格的比例分别为18.64%和31.38%。

2.3 天然气用户价格情况

按照“管住中间,放开两头”的原则,省内天然气输配价格由各省相关物价管理部门按照《天然气管道运输价格管理办法(试行)》《天然气管道运输定价成本监审办法(试行)》和《关于加强配气价格监管的指导意见》,并考虑各省实际情况进行核定。为了合理分摊成本,各省制定了区分用户类别的配气价格,从而形成居民用户和非居民用户价格。2019 年5 月,国家发改委出台《关于理顺居民用气门站价格的通知》,实现居民与非居民天然气价格并轨,结束气价多年的“双轨制”。

天然气省级管网统购统销,输气管道和配气管网费用普遍较高,从而导致现阶段天然气在终端能源消费中普及依然困难。目前,浙江、广东、云南和海南4 省的居民用户省内输配价格均超过了1 元/m3,其中广东、云南和海南3 省的省内输配价格在终端用户价格中的占比超40%。海南的省内输配价格最高,为1.63 元/m3,占终端用户价格的51.75%。绝大部分省份的非居民用户省内输配价格超1 元/m3。除云南外,其他省份的非居民用户价格均高于居民用户价格。高昂的非居民用气使我国天然气消费主要集中在城市燃气用途,非居民用气,尤其是工业用气的发展受到了限制,高昂的非居民用气价格直接影响了天然气消费规模较大且稳定的大用户的经济回报。

表1 13 家天然气跨省管道运输企业运输价格

3 我国天然气发电产业相关价格情况

发电用户价格和天然气发电上网电价与天然气发电产业息息相关。近年来,虽然受增值税率调整、管道运输费降低以及国家相关政策的影响,我国非居民用气价格不断下调,但是发电用气价格依然较高。我国使用的天然气发电机组主要是调峰机组、热电联产机组与分布式发电机组,其中,多地对天然气发电机组制定标杆上网电价。由于各地经济发展情况不同,价格承受能力也有所差异,因此天然气发电上网电价差异较大。例如,上海和河南的天然气发电上网电价相差约0.40 元/kWh。

将发电用气价格、上网电价与居民用户价格等相比较,不难发现,我国发电用气的相关价格存在一些显著的问题,这导致了我国天然气发电产业发展缓慢。

(1)各省气源成分不同,跨省运输情况也不同,基础门站价格有一定价差。气源相同,基础门站价格相近;气源不同,基础门站价格会有较大价差。如江苏和河南都主要由西气东输工程供气,但两者天然气管道运输距离不同,因此,江苏的天然气基础门站价格比河南高0.2 元/m3。而主要由西气东输工程和LNG 供气的广东和由中缅天然气工程供气的云南的情况与此不同,两者的天然气基础门站价格价差达0.45 元/m3,已高于表1 中一半以上天然气跨省管道运输企业的运输价格。

(2)天然气输配环节成本过高,导致发电用户燃料成本增加,经济效益不佳。我国天然气省内输配价格较高,从而导致发电用气价格居高不下。约有一半地区的发电用户价格为基准门站价格的1.5 倍以上。在我国,省级门站天然气到达发电用户前,需依次经过省市管网输送和城市燃气管网配送。但是省市管网公司和城市燃气公司普遍垄断当地天然气的运输、销售和配送等环节,存在管输费和配气费定价不合理的现象。例如,天津、江苏、河南、广东和四川5 省的地区内综合配气费约占发电用户价格的20%以上。按照0.2 m3/kWh 的发电耗气测算,天然气发电燃料成本为0.39~0.78 元/kWh,已接近部分地区的天然气发电上网电价,再加上折旧费、维修费和人工费等费用,部分企业盈利微薄甚至亏损。高昂的燃料成本严重影响了燃气发电企业的经济效益。对比部分地区发电用户价格,发电用户天然气价格的输配费用仍存在一定的下调空间。长沙市发电用户价格与湖南省基础门站价格之比仅为1.11,远低于海口市发电用户价格与海南省基础门站价格之比。

(3)不同用户间价格水平相差较大,发电用气价格与天然气居民用户之间存在较大的价差。大部分地区的发电用户价格均高于居民用户价格。昆明的发电用户价格与居民用户价格价差最大,其发电用户价格为居民用户价格的1.48 倍。反观发达国家,美国和欧盟等国家的发电用气价格不到天然气居民用户价格对的一半。我国居民用户价格和非居民用户(发电用户)价格倒挂,并不符合市场成本定价原则。发电、钢铁等大型工业用户用气规模大且用气稳定,管输配送成本较低,而居民用户用气规模小、分散且波动性大、对天然气安全性要求高,管输配送成本较高,因此,我国目前发电用户价格高于居民用户价格的现状急需改变。

(4)天然气发电上网电价偏低,定价机制不够完善。目前,我国发电用户价格与上网电价之间的矛盾突出。郑州、长沙、广州、昆明和海口等地区的发电用户价格已经超过上网电价,绝大部分地区的发电用户价格占上网电价70%以上。再考虑折旧费、维修费和人工费等成本费用的情况下,这些地区的天然气发电厂效益不佳甚至亏损。

我国天然气发电厂上网电价主要定价方式有两部制电价和单一制电价[10]。单一制电价为各省发改委价格主管部门批复的标杆电价或“一厂一价”的上网电价,但存在最高限价。根据《关于规范天然气发电上网电价管理有关问题的通知》(发改价格〔2014〕3009 号),天然气发电上网最高不得比当地燃煤发电上网标杆电价或当地电网企业平均购电价格高出0.35 元/kWh。同时,我国多数省市天然气发电上网电价缺少气价与电价联动机制,无法将气价变化所带来的高额燃料成本通过上网电价进行分摊。目前,天然气发电厂上网电价大致在0.4~0.8 元/kWh,按燃料费占天然气发电厂运营成本70%~80%计算[11],燃气电厂可承受的气价范围为1.4~3.2 元/m3。北京、河南、浙江、江苏等地的电厂气价在2.2~3.1 元/m3,基本与可承受气价相持平,但是当冬季用气高峰期时,气价将普遍超过可承受气价,维持不变的上网电价将造成天然气发电厂亏损。

(5)天然气发电的调峰作用和环保价值未得到体现。天然气发电厂启停灵活,对夏季用电高峰期的调峰作用十分明显,有利于进一步保障用电安全。同时,随着我国对环保问题的日益重视,能源的环境效益也愈发显得重要[21]。燃气发电厂与燃煤发电厂污染物排放比较如表2 所示。天然气发电SO2,NOX排放极低,CO2等温室气体的排放量约为燃煤发电厂的一半,环保优势显著。但是经测算,燃煤发电燃料成本为0.2~0.3 元/kWh,仅为燃气发电厂的一半左右甚至更低。因此,目前我国天然气发电上网电价并没有充分考虑电源的调峰作用、灵活性、绿色、环保、低碳等价值,并且未区分峰谷上网电价的定价制度无法充分体现出天然气发电的调峰效益和环保效益[11]。

表2 燃气发电厂与燃煤发电厂污染物排放比较

4 美国和日本天然气发电产业发展情况及经验借鉴

4.1 美国天然气发电产业发展情况及经验借鉴

4.1.1 美国天然气发电产业现状

煤炭和天然气是美国两大发电能源,其发电量之和占全年发电总量的60%以上。2016 年,美国天然气全年发电量为14 181 亿kWh,首次超过煤炭全年发电量。美国能源信息署预测,2018—2020 年,天然气发电站将会持续取代燃煤发电站,天然气发电量在总发电量中的占比将从2018年的34%上升到2020 年的37%。与此同时,燃煤电站的发电量占比将从28%下降至24%。因此,发电一直是美国天然气消费的主要途径之一。美国各种能源发电量比重情况如图4 所示。

图4 美国各种能源的发电量比重

4.1.2 美国天然气发电产业快速发展的原因

(1)大规模管线建设保障天然气消费。

天然气管网的完善是天然气产业发展与消费快速增长的基础。至1966 年,美国的全国性天然气管网已经逐步形成,自20 世纪20 年代之后,美国主干管道以产区至干线的联络线或州际、州内联络线建设为主。相比较,中国的天然气管线长度与消费量之比(0.003)远低于美国(0.007)。

(2)政策推进天然气市场化。

美国天然气产业发展的相关政策主要集中在供给侧方面,鼓励天然气发电的专项政策并不明显。一方面,美国自20 世纪70 年代开始进行天然气市场化改革,实施“开放准入”降低了电力和大工业用户的用气价格。另一方面,出台了《跨州大气污染法》《联邦清洁能源标准》等法规政策,促使老旧燃煤发电厂淘汰、天然气发电产业发展。

(3)页岩气产量增加。

得益于页岩气开发所引领的能源革命,美国的能源格局发生了巨大变化。美国的页岩气产量从2000 年的110 亿m3提高到2017 年的4 620亿m3,占2017 年天然气产量的62.9%[14]。页岩气的开发为美国天然气发电产业提供了充足、低价的能源。

(4)燃气发电技术发展,发电产能增加。

1990—2011 年,发电用气成为美国天然气消费增长的主要动力,天然气发电容量占新增发电容量的77%。自2011 年开始,美国大量燃煤机组和核电机组因政策限制和技术原因退出发电市场,空缺的发电产能大部分被气电补充。据预测,由于致密气和页岩气的增产,预计2040 年前美国发电用气将以年均0.8%的速度继续增长。

4.1.3 美国天然气发电产业价格情况

经过一系列法令的推动和井口价格的放开,美国的营销路径已经较完善(见图5)。对于发电用户而言,中间环节的减少有利于降低用气成本,同时竞争和开放的市场也有利于其进一步降低用气价格。

图5 美国天然气销售路径

美国不同用户的天然气价格价差较大,居民用户的气价为电力用户气价的2~3.6 倍。不过,不同用户的价格变化趋势与门站价格变化趋势相一致。2014—2019 年美国不同用户天然气价格以及现货市场电力批发价格如图6 所示。在燃气、新能源居多的德州地区,现货市场的电力批发价格略高于电力用户气价,电力用户气价/电价一般在70%~80%的范围,在2019 年时降至59%。根据PJM 电力批发价格,电力用户气价/电价一般在50%~60%的范围。对于气电厂,较低的用气价格和合理的电力批发价格可以保证其拥有良好的盈利能力。

4.2 日本天然气发电产业发展情况及经验借鉴

4.2.1 日本天然气发电产业现状

日本能源资源匮乏,能源供给对外依存度极高[22]。自2011 年“福岛核泄漏事件”后,核电在日本停滞,在总电量中的比重从2010 年的25%降至2015 年的1%。同时由于环境保护和温室气体减排的需要,空缺的份额绝大部分被天然气发电所取得。目前,天然气发电量占总发电量的比重已经由1990 年的19%增加至2018 年的35%,是当前日本最主要的发电能源。日本电力结构比例如图7 所示。

图6 2014—2019 年美国不同用户天然气价格以及现货市场电力批发价格

图7 1990—2018 年日本各种能源发电量[23]

4.2.2 日本天然气发电产业快速发展的原因

(1)产业、融资等政策多方位鼓励天然气发电发展。

受自身资源条件限制,日本天然气严重依赖进口,且本土山丘多,地震频发,无法修建长输跨境管道,因此形成了以发电和工业用气为主的消费市场。但天然气发电成本高于燃煤发电和核电。据统计,天然气发电成本约为12.5 日元/kWh,是煤炭发电的1.6 倍,是核电的1.48 倍[22]。在发电成本较高的情况下,日本通过产业政策、投融资政策、环境保护法律法规等方面多方位鼓励天然气发电产业发展,通过发电体制改革和价格形成机制改革促进发电成本下降,保障天然气发电产业发展。日本天然气发电产业相关政策如表3所示。

(2)多种措施保障资源稳定供应,保证天然气供给安全。

进口多元化:日本积极参与天然气国际贸易,其天然气主要从澳大利亚(34.6%)、马来西亚(13.4%)、卡达尔(11.9%)和俄罗斯(8.3%)等国家进口。进口主体多元化:燃气企业、钢铁公司和电力公司等大型用户、综合贸易公司等均可直接从海外进口天然气。LNG 接收站、管道等基础设施向第三方开放:日本强制实施天然气管网公平接入制度,降低管网输配环节的垄断性质,进一步降低天然气用户价格。

表3 日本天然气发电产业相关政策

(3)通过市场改革,降低发电用气价格。

自1995 年开始,日本逐步解除天然气事业市场准入管制,并放松上中下游天然气价格管制,从而保证气源多元化和终端价格相对低廉。日本不断完善《燃气公用事业法》,按照成本加成法制定公开透明的天然气调价机制,确保天然气产业各环节的价格合理顺畅。

(4)通过行业税收政策引导天然气发电。

由于日本天然气发电成本高于煤电等,政府利用能源税收优惠政策引导天然气发电产业发展。从能源税收占能源消费价格的比重来看,工业用天然气的相关比重低于工业用煤炭和商业用LPG(液化石油气)[24]。

5 总结与建议

近年来,我国天然气发电产业发展迅速,并且取得了一定成效。但是,相比美国和日本等国家,我国天然气发电产业相关价格机制仍存在一定不足,结合我国天然气市场价格情况,提出以下建议。

(1)推进天然气体制改革,从根本上降低天然气价格。

我国天然气对外依存度较高,且进口天然气的出厂价较高昂,这导致终端用户天然气价格水平居高不下。从美国和日本等国家价格市场化历程来看,通过上游气源竞争、LNG 接收站和管网等基础设施向第三方公平开放可以加快推进天然气价格市场化,同时,放松上中下三游天然气价格管制,允许大工业用户(发电用户)等直接与上游供货商进行交易,从而在根本上降低天然气价格。因此,建议鼓励更多社会主体参与天然气开采、进口,逐渐向第三方公平开放管道、LNG 接收站等基础设施,最终实现天然气体制改革,由市场决定天然气价格。

(2)通过天然气价格市场化改革,缩小发电用户与居民用户之间的价差。

我国部分地区的发电用户高于居民用户价格,不能反映服务条件不同而造成的不同成本,这是不符合成本定价原则的。目前,我国发电用户价格承受了较多民用、商用天然气成本,导致天然气发电产业发展速度低于预期。从美国和日本的改革成效来看,逐步放松市场和价格管制,由市场完善天然气价格机制改革,有利于形成符合成本定价原则的天然气用户价格机制。

(3)完善天然气发电上网价格形成机制。

目前,我国多地天然气发电上网电价接近发电用气价格,个别地区低于发电用气价格,这导致气电厂利润微薄,甚至亏损。现有天然气发电上网电价定价机制无法体现气电厂环保清洁、适合调峰的特性。建议建立由基本电价、环保电价、辅助服务电价等多因素构成的天然气上网电价。

(4)完善天然气价格与上网电价联动机制。

我国郑州、长沙、广州、昆明和海口等地区的发电用户价格已经超过上网电价,绝大部分地区的发电用户价格占上网电价70%以上。发电用户价格与上网电价之间的矛盾突出。参考日本天然气销售价格与汇率和国际原料价格联动的价格机制,我国可以建立天然气价格与上网电价联动机制,明确价格调整的启动条件、调整周期等内容,根据天然气价格变化及时调整上网电价。通过及时疏导上下游成本变化,降低天然气发电厂的经营风险,保障天然气发电厂的盈利空间。

猜你喜欢

环球时报(2022-06-15)2022-06-15

科学大众(2021年9期)2021-07-16

科学家(2021年24期)2021-04-25

小学科学(学生版)(2020年5期)2020-05-25

小学科学(学生版)(2019年11期)2019-12-09

能源(2018年10期)2018-12-08

能源(2018年10期)2018-12-08

商周刊(2018年16期)2018-08-14

能源(2018年8期)2018-01-15

当代经济(2016年26期)2016-06-15