拷问金龙鱼79亿品牌价值

2020-09-26 15:13胡俊

证券市场周刊 2020年35期

胡俊

金龙鱼已通过IPO审批将在深交所创业板上市。从会计角度看会计处理上的比较独特之处在于入账无形资产品牌中的79.56亿元的会计处理,且还是使用时间不确定的无形资产。

招股说明书显示,此项无形资产是通过并购产生的,于2007年6月30日评估“金龙鱼”品牌价值为79亿元。从中国会计准则对无形资产的规定来看,自创的品牌一般是不能记入无形资产中的,但外购的品牌因为国际会计准则中对于并购产生的公允价值和被并购资产的历史成本的差异越来越大,产生了巨额商誉需要用会计准则去规范化,就产生了对被并购企业的资产价值的评估和重估公允价值,将此部分从商誉中分离出来分摊记入相关资产,品牌就是一种降低商誉后记入的科目。

国际财务报告准则IFRS 3号业务合并该准则的目的是指导公司合并或收购后的财务报表编制。该准则比较特殊的地方是,要求把商誉分配到现金产生单位。这将改变商誉不同于有形资产和支付价格的算法,并且将商誉分解为可识别的项目。该准则要求指定的商标和品牌基于营销产生的无形资产进行评估并记入账目。

当然,具体到中国会计准则下还需要是在非同一控制下的企业合并中产生的。实务中的关键当然是评估师的对品牌的估价了,当然,现在“金龙鱼”品牌价值是否值79亿元,还是经过后续公司和审计师的减值测试的,主要还是对是源于资产组带来的现金流的预期现金流净流量的预测评估结果。

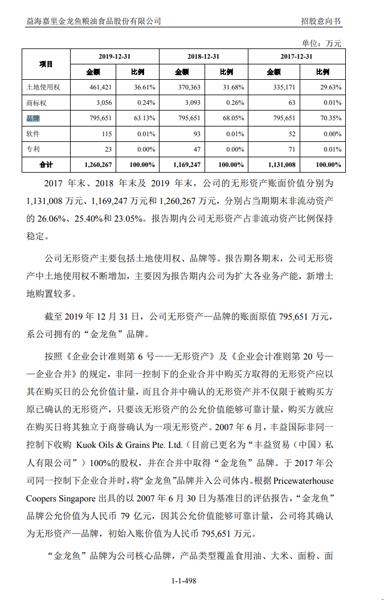

图:招股书中对品牌评估的说明

另一個问题是,此次收购实际上是家族企业内的并购,是否符合非同一控制实际上就是一个职业判断了。20世纪80年代末,益海嘉里开始了中国粮油市场的开拓,益海集团和嘉里粮油的生产企业交叉覆盖不同市场。2006年底,丰益公司以27亿美元合并嘉里粮油,嘉里粮油的掌门人郭孔丞是马来西亚首富郭鹤年之子,而丰益公司掌门人郭孔丰则是郭鹤年的侄子。这起股权转让实际上是郭氏家族内的交易,本来就完全控股益海集团的丰益公司,整合了嘉里粮油和益海集团两家的资源,成为中国的油脂业寡头。

最稀有的是自创产生的无形资产,按会计准则一般只有研发费用在开发阶段符合资本化条件才能资本化,基本上实务中很少有其他可以将自创的品牌或者客户关系记入无形资产的案例。

当然,随新经济新产品的出现可能会出现更多自创的品牌或者数字资产记入到无形资产中。因为从原理来看,外购的客户关系或者品牌和自创的记账价值不应该一个是巨额价值可以记入,一个是为零,一定是记账的规则存在不符合逻辑的地方,就如同语言一样可能是不按逻辑创造出来的,需要语言学家对此进行公认的定义和解释,来加以规律化扩大可用性成为公认语言。

猜你喜欢

发明与创新·大科技(2021年9期)2021-12-25

思维与智慧·上半月(2021年9期)2021-09-12

意林·少年版(2021年24期)2021-01-25

证券市场周刊(2020年35期)2020-09-26

环球时报(2019-03-15)2019-03-15

中学课程辅导·教师教育(上、下)(2018年8期)2018-06-16

中学课程辅导·教学研究(2017年17期)2017-08-30

江苏教育(2016年23期)2017-03-09

中学生数理化·八年级物理人教版(2015年12期)2016-01-25

红领巾·成长(2015年10期)2015-09-10