生产性信贷约束、金融扶贫与家庭盈利

2020-09-22 00:52尹志超周洁岳鹏鹏

财经问题研究 2020年7期

关键词:金融扶贫

尹志超 周洁 岳鹏鹏

摘 要:本文采用2015年中国家庭金融调查(CHFS)数据,运用Probit模型和Ivprobit模型具体研究了中国家庭生产性信贷约束、金融扶贫对家庭盈利的影响。研究结果显示,在农业和工商业生产经营中,生产性信贷约束显著降低了家庭盈利的可能性,同时,生产性正规信貸约束和生产性非正规信贷约束也显著降低了家庭盈利,并促使家庭投入更多劳动力;通过引入生产性信贷约束与金融扶贫交互项发现,在生产性信贷约束家庭中,金融扶贫政策可缓解生产性信贷约束的负向影响,显著提高家庭盈利的可能性。根据本文研究,缓解中国家庭生产性信贷约束刻不容缓,要加大对贫困县的金融扶贫力度,以此提高家庭盈利水平。本文为深入理解生产性信贷约束和金融扶贫政策意蕴提供了重要理论补充和参考依据。

关键词:生产性信贷约束;金融扶贫;家庭盈利;农业生产家庭;工商业生产家庭

一、问题的提出

十八大以来,党中央高度重视扶贫工作,明确2020年农村贫困人口实现脱贫。十九大开幕式上,习近平总书记指出:“脱贫攻坚战取得决定性进展,六千多万贫困人口稳定脱贫,贫困发生率从10.20%下降到4%以下”。家庭脱贫和生活质量的提高离不开家庭自身生产经营活动的顺利开展,生产经营的收益必然影响家庭收入,而信贷需求的满足是其必要条件。信贷约束限制家庭获得生产经营所需资金,阻碍家庭进行生产经营活动,影响了经济社会发展。根据2015年中国家庭金融调查(China Household Finance Survey,CHFS)数据,贫困家庭在生产经营中产生信贷需求的比重为29.03%,非贫困家庭在生产经营中产生信贷需求的比重为21.72%。因此,中国家庭,特别是贫困家庭,2015年中国贫困线标准为年人均纯收入2 800元。

在生产经营活动中有很高的信贷需求。那么,有信贷需求的家庭所面临的生产性信贷约束情况如何呢?根据2015年CHFS数据,68.14%的家庭面临信贷约束。中国家庭生产经营活动包括农业生产经营和工商业生产经营,根据2015年CHFS数据,受农业信贷约束家庭的盈利比重为85.45%,不受约束家庭的盈利比重为90.27%,即农业生产经营中受信贷约束家庭的盈利比重显著低于不受约束家庭;受工商业信贷约束家庭的盈利比重为63.23%,不受约束家庭的盈利比重为76.36%,即工商业生产经营中受生产性信贷约束家庭的盈利比重显著低于不受约束的家庭。这表明,家庭受到生产性信贷约束时,生产经营的盈利可能性降低。为了提高家庭收入水平,特别是贫困家庭的收入水平,中央政府实施了一系列精准扶贫、精准脱贫措施,运用科学有效程序对扶贫对象实施精确识别、精确帮扶、精确管理的方式进行贫困治理。同时,中国人民银行、中华人民共和国财政部、中国银行保险监督管理委员会、中国证券监督管理委员会等机构协同出台多个文件进一步深化金融扶贫力度。这些有针对性的金融扶贫政策,有效推动了脱贫攻坚的顺利开展。因此,为了提高农户和工商业经营家庭的收入,缓解中国家庭所面临的生产性信贷约束,采取精准金融扶贫政策以提高家庭盈利刻不容缓。

本文具体从以下四个方面进行文献梳理:第一,家庭生产经营方面,分为农业生产经营和工商业生产经营。农业生产经营方面,已有研究大多集中在农户收入上,程名望等[1]采用2003—2010年全国农村固定观察点的微观数据,研究人力资本积累对农户收入增长的影响,发现健康和基础教育等人力资本显著增加农户收入。周振等[2]发现,农业机械化可以通过影响粮食产出提高农民收入。工商业生产经营方面,已有研究主要侧重于讨论家庭创业,如尹志超等[3]认为,金融知识对家庭创业决策和创业动机具有重要的影响。马光荣和杨恩艳[4]发现,拥有更多社会网络的农民会有更多的民间借贷机会,从而更有可能创办自营工商业。第二,生产性信贷约束方面。张龙耀等[5]发现,中国的家庭创业活动普遍面临金融约束。程郁等[6]与Stiglitz和Weiss[7]认为,由于信贷配给市场的信息不完全(Imperfect Information)和信息不对称,金融市场的道德风险和逆向选择引起家庭信贷约束,导致家庭金融资源使用存在困难和障碍,这是家庭信贷约束产生的根本原因。Jappelli[8]认为,面对银行严格的借款条件,无信心借款人(Discouraged Borrowers)将主动放弃贷款申请。Barham等[9]认为,家庭信贷申请被拒、有需求未申请和需求未满足是家庭受到信贷约束的三种主要体现,金融机构严格的信贷条件仅满足家庭部分信贷需求,而且增加了家庭申请被拒的可能性。Hubbard等[10]研究得出美国信贷约束家庭比重约为19%—20%。Hayashi[11]研究得出日本信贷约束家庭比重约为16%。黄祖辉等[12]与许圣道和田霖[13]发现,中国农村家庭普遍面临着较为严重的信贷约束。尹志超等[14]基于2011年CHFS数据测算出中国有21.6%的家庭受到信贷约束。可见,家庭生产性信贷约束问题普遍存在于各个国家,在中国尤为突出。第三,生产性信贷约束与家庭生产经营的关系。Hurst和Lusardi[15]研究了流动性约束、家庭财富与创业之间的关系。李锐和朱喜[16]与余泉生和周亚虹[17]认为,信贷约束会降低农户家庭收入。刘杰和郑风田[18]认为,正规信贷约束抑制农户创业。程郁和罗丹[19]认为,信贷约束并不会直接影响农户的创业选择,但会影响农户创业过程中的资源配置结构以及创业的层次和水平。第四,金融政策的影响。金融政策的制定与实施支持了农户与企业,是促进经济发展的重要手段。方洁[20]探讨了政府在金融市场中的干预作用、干预方式和干预力度,指出金融政策具有调节市场的重要作用。沈炳熙和高圣智[21]研究了日本金融政策对经济的复苏作用以及金融政策在中国可以借鉴的地方。耿庆峰等[22]研究发现,金融发展是贫困减缓的格兰杰原因,且经济增长指标与贫困减缓存在双向格兰杰因果关系,金融发展规模有助于贫困减缓。赵尚梅等[23]研究发现,金融扶贫政策对农户家庭经济收入具有明显的正向作用。单德朋等[24]发现,金融减贫效果会受到金融可得性的影响。乔海曙和陈力[25]研究指出,政府有必要在金融集聚程度较低的地区通过政策引导金融资源发挥作用。尹志超和张号栋[26]认为,金融可及性可显著降低家庭信贷约束的概率。Uchida等[27]认为,政策支持可缓解家庭信贷约束,引导家庭行为,如退耕还林可以缓解家庭信贷约束,鼓励参与非农就业。章贵军和欧阳敏华[28]发现,政策性金融扶贫项目不仅有利于增加贫困户的可支配收入,而且有利于改进贫困户的收入结构。

已有文献尽管发现信贷约束降低农业产值,指出信贷支持可以促进企业利润增长,但目前对中国家庭生产经营活动中生产性信贷约束对家庭盈利的影响还没有给出直接的研究证据,且在家庭生产经营方面的研究多集中在家庭总收入或家庭创业,较少关注家庭盈利的可能性。基于此,本文可能的创新之处在于:第一,本文全面界定家庭的生產性信贷约束,研究生产性信贷约束对家庭盈利的影响,刻画了家庭农业和工商业生产经营中所面临的生产性正规信贷约束和非正规信贷约束。第二,本文生产性信贷约束对于家庭农业和工商业生产经营中劳动投入的影响部分,是对生产性信贷约束影响家庭盈利研究的补充。第三,检验金融扶贫政策在缓解生产性信贷约束、提高家庭盈利方面发挥的作用,为理解金融扶贫政策意蕴提供了重要的理论补充。

二、研究设计

(一)数据来源

本文数据来自西南财经大学2015年在全国范围内开展的中国家庭金融调查(CHFS)项目,该调查涵盖了全国除西藏、新疆和港澳台地区之外的29个省、市、自治区,363个市/区/县,1 439个社区,37 263个家庭,125 314个个人数据。调查内容包括住房资产和金融财富、负债和信贷约束,收入支出和社会保险保障,以及代际间转移支付、人口特征和就业等微观信息,全面反映了家庭金融的基本情况,且数据具有很好的代表性。在数据处理中,本文剔除其他变量缺失的样本,最终获取农业生产经营家庭样本11 540个,工商业生产经营家庭样本5 602个。

(二)变量说明

1.被解释变量

家庭盈利。本文将家庭盈利分为家庭农业生产经营盈利和家庭工商业生产经营盈利。将农业和工商业生产经营的盈利值大于0的样本认定为家庭盈利,赋值为1,否则为0。

2.解释变量

生产性信贷约束。根据Jappelli[8]与Crossley 和 Low[29],本文将有信贷或借款需求但申请被拒、需求未申请或需求未满足的家庭定义为生产性信贷约束家庭,对应地生成了三个生产性信贷约束的分项指标。考虑到农业生产经营和工商业生产经营可能存在的异质性,本文分别研究农业和工商业生产经营家庭的生产性信贷约束对家庭盈利的影响。

3.调节变量

金融扶贫。根据《关于全面做好扶贫开发金融服务工作的指导意见》,将金融扶贫惠及县(14个连片特困地区的680个县和片区外的152个国家扶贫开发工作重点县)赋值为1,否则为0,构建生产性信贷约束和金融扶贫政策的交互项进行估计。

4.控制变量

户主特征变量。具体包括:年龄、性别、受教育程度、就业状况、政治面貌、婚姻状况、健康状况和户籍。年龄为户主的年龄;户主为男性赋值为1,否则为0;将户主的受教育程度划分为没上过学、小学、初中、高中、中专或职高、大专或高职、大学本科、硕士研究生和博士研究生,赋值为1—9;户主失业赋值为1,否则为0;户主为党员的赋值为1,否则为0;户主已婚的赋值为1,否则为0;户主身体状况健康的赋值为1,否则为0;户主是农村的赋值为1,否则为0。

家庭特征变量。具体包括:非生产性收入、家庭净财富、家庭规模和有房。在农业生产经营家庭中,非生产性收入定义为家庭总收入减去农业生产经营收入的值,在工商业生产经营家庭中,非生产性收入定义为家庭总收入减去工商业生产经营收入的值。家庭净财富定义为家庭资产减去家庭负债。用家庭总人口数表示家庭规模。家庭有自有住房的赋值为1,否则为0。

5.变量的描述性统计

表1给出了中国家庭生产性信贷约束类型的描述性统计。由表1可知,中国家庭面临较为严重的生产性信贷约束。总体来看,农业生产经营家庭中,生产性信贷约束比例为13.18%;工商业生产经营家庭中,生产性信贷约束比例为17.23%。根据信贷约束类型来看,在农业生产经营家庭中,因申请被拒造成信贷约束的比例是6.82%,有需求未申请的比例是3.82%,需求未满足的比例是4.99%;在工商业生产经营家庭中,因申请被拒造成信贷约束的比例是6.54%,有需求未申请的比例是3.80%,需求未满足的比例是10.06%。

本文在界定家庭生产性信贷约束时,既考虑了家庭受到的正规信贷约束,也考虑了家庭受到的非正规信贷约束,更全面地界定了家庭生产性信贷约束情况。表2报告了中国家庭生产性正规信贷约束与非正规约束情况。在农业生产经营家庭中,受到生产性正规信贷约束的比重为10.38%,受到生产性非正规信贷约束的比重为6.06%;在工商业生产经营家庭中,受到生产性正规信贷约束的比重为13.35%,受到生产性非正规信贷约束的比重为8.00%。总体来看,在生产经营家庭中,受到生产性正规信贷约束的比重为11.92%,受到生产性非正规信贷约束的比重为7.08%。从总体上看,受到正规信贷约束大于受到非正规信贷约束。

生产性信贷约束限制了家庭农业和工商业生产经营中的资金投入,影响家庭盈利。表3描述了在农业和工商业生产经营中,生产性信贷约束家庭盈利比重和非约束家庭盈利比重的均值差异比较。由表3可知,生产性信贷约束家庭的盈利比重显著低于非约束家庭。在农业生产经营中,生产性信贷约束家庭的盈利比重比非约束家庭显著低4.82%。具体来看,生产性正规信贷约束家庭的盈利比重比非约束家庭显著低3.89%,生产性非正规信贷约束家庭的盈利比重比非约束家庭显著低8.89%。在工商业生产经营中,生产性信贷约束家庭的盈利比重比非约束家庭显著低13.13%。具体来看,生产性正规信贷约束家庭的盈利比重比非约束家庭显著低12.08%,生产性非正规信贷约束家庭的盈利比重比非约束家庭显著低12.63%。

(三)模型设计与内生性讨论

为考察多种类型生产性信贷约束对家庭盈利的具体影响,本文采用Probit模型进行分析,模型设计如下:

其中,Yi是哑变量,等于1表示家庭盈利,等于0表示家庭亏损。CreditConstrainti是生产性信贷约束,也是哑变量,等于1表示受到生产性信贷约束,等于0表示未受到生产性信贷约束。由于本文考察农业和工商业生产经营两类活动,在农业生产经营家庭中,Yi是家庭农业生产经营盈利,CreditConstrainti是农业信贷约束;在工商业生产经营家庭中,Yi是家庭工商业生产经营盈利,CreditConstrainti是工商业信贷约束。同时,根据信贷约束类型,本文定义了生产性信贷约束、生产性正规信贷约束和生产性非正规信贷约束,作为衡量家庭生产性信贷约束的指标。在使用不同生产性信贷约束指标时,CreditConstrainti是对应指标。Xi是控制变量,具体含义上文已说明。本文也控制了省级固定效应,εi是随机误差项,εi~N(0,σ2)。

模型(1)可能存在内生性问题,因为尽管家庭受到生产性信贷约束是由银行信贷供给产生,相对外生,但家庭生产性信贷约束和家庭盈利可能存在由逆向因果、遗漏变量等原因导致的内生性问题。第一,生产经营活动影响家庭生产性信贷约束引起的逆向因果问题。生产经营取得盈利,未来现金流有保障,家庭获得信贷的可能性更高,受到信贷约束的可能性也就降低。第二,遗漏了同时影响家庭生产性信贷约束和家庭盈利的变量,二者可能同时受到其他因素的影响,如户主个人能力、社会网络和家庭人脉关系等,这些变量又难以度量。因此,模型(1)可能存在的内生性问题会导致估计结果偏误。

本文使用工具变量以解决可能存在的内生性问题。基于同侪效应(Peer Effect),本文构建同县区其他家庭生产性信贷约束比例作为家庭生产性信贷约束的工具变量。同县区其他家庭生产性信贷约束比例为集聚数据,较好地满足了工具变量的两个基本要求:相关性和外生性。因为同县区邻里家庭有相近的经济状况和类似的贷款申请流程,工具变量与内生变量,即家庭生产性信贷约束相关;但同县区其他家庭生产性信贷约束比例不会影响家庭盈利,满足外生性的条件。

三、回归分析

(一)生产性信贷约束与家庭盈利

表4报告了生产性信贷约束对家庭盈利影响的估计结果。Panel A是生产性信贷约束对家庭农业生产经营盈利影响的估计结果。列(1)和列(2)通过Probit模型和Ivprobit模型估计生产性信贷约束对家庭农业生产经营盈利的影响,列(1)中生产性信贷约束对家庭农业生产经营盈利的估计系数为-0.0416,在1%水平下显著,括号内为标准误。列(2)中,生产性信贷约束对家庭农业生产经营盈利的估计系数为-0.1557,在5%水平下显著,即家庭受到生产性信贷约束,农业生产经营盈利可能性降低15.57%。列(3)和列(4)分别使用Probit模型和Ivprobit模型估计生产性正规信贷约束对家庭农业生产经营盈利的影响。由列(4)可知,在使用了工具变量估计发现,生产性正规信贷约束对家庭农业生产经营盈利的估计系数为-0.1767,在5%水平下显著,这表明生产性正规信贷约束显著降低了家庭农业生产经营盈利的可能性。列(5)和列(6)则估计了生产性非正规信贷约束对家庭农业生产经营盈利的影响,由列(6)可知,生产性非正规信贷约束对家庭农业生产经营盈利的估计系数为-0.2804,在5%水平下显著,表明生产性非正规信贷约束显著降低了家庭农业生产经营盈利的可能性。从表4 Panel A整体来看,在农业生产经营活动中,生产性信贷约束显著降低家庭农业生产经营盈利。这是因为生产性信贷约束下,家庭农业生产经营缺乏资金,导致农业生产经营有效资源投入不足,如化肥、农药等农资使用受限。家庭非农业生产经营收入显著降低家庭农业生产经营盈利的可能性,这可能与家庭精力投入有关。当家庭非生产收入越高,闲暇的边际效用上升,将更少的精力投入到农业生产经营活动中,生产盈利可能性下降。家庭净财富可显著提高家庭农业生产经营盈利的可能性。家庭净财富越高,农业生产经营资料如化肥、机械等农资投入使用率可能越高,从而提高家庭农业生产经营盈利的可能性。相比无房家庭,有房家庭的家庭农业生产经营盈利可能性更高。失业显著降低家庭农业生产经营盈利的可能性,这可能跟失业造成健康问题、体重增加等问题有关。家庭规模可显著提高家庭农业生产经营盈利的可能性,原因可能是家庭有更多的劳动力来进行农业生产经营,从而提高家庭农业生产经营盈利可能性。由于篇幅限制,控制变量回归结果未在正文列出,留存备索,下同。Panel B是生产性信贷约束对家庭工商业生产经营盈利的影响。列(1)和列(2)分别使用Probit模型和Ivprobit模型估计生产性信贷约束对家庭工商业生产经营盈利的影响,由列(2)可知,生产性信贷约束对工商业生产经营的估计系数为-0.3888,在1%水平下显著,这表明生产性信贷约束显著降低了家庭工商业生产经营盈利。列(3)和列(4)分别使用Probit模型和Ivprobit模型估计生产性正规信贷约束对家庭工商业生产经营盈利的影响。列(5)和列(6)分别使用Probit模型和Ivprobit模型估计生产性非正规信贷约束对家庭工商业生产经营盈利的影响。由列(4)和列(6)可知,生产性正规信贷约束和生产性非正规信贷约束均显著降低家庭工商业生产经营盈利,估计结果通过了Wald内生性检验和Cragg-Donald的F值弱工具变量检验。生产性信贷约束会显著降低家庭工商业生产经营盈利,这可能是在生产性信贷约束下,家庭工商业生产经营缺乏资金,不能支持扩大生产规模、有效库存管理和拓展销售渠道等,但受限于数据,本文未能对此展开进一步分析。

(二)生产性信贷约束对家庭劳动力投入的影响

资金和劳动力是家庭生产经营中的生产要素投入。在家庭受到生产性信贷约束时,家庭需要在生产经营活动中投入更多的劳动力。表5报告了生产性信贷约束对家庭生产经营劳动力投入的影响。

表5中,Panel A是生产性信贷约束对家庭农业生产经营劳动力投入影响的估计结果。列(1)和列(2)分别使用OLS和2SLS估计生产性信贷约束对农业生产经营劳动力投入的影响,由列(2)可知,生产性信贷约束对农业生产经营劳动力投入的估计系数为0.2956,在1%水平下显著,这表明生产性信贷约束显著提高了家庭在农业生产经营活动的劳动力投入。类似地,列(3)和列(4)使用OLS和2SLS估计了生产性正规信贷约束对农业生产经营劳动力投入的影响,列(5)和列(6)则使用OLS和2SLS估计了生产性非正规信贷约束对农业生产经营劳动力投入的影响。由列(4)和列(6)的估计结果可知,生产性正规信贷和生产性非正规信贷均显著促使家庭增加农业生产经营活动的劳动力投入。

表5中,Panel B是生产性信贷约束影响家庭工商业生产经营中勞动力投入的估计结果。列(1)使用OLS估计发现,生产性信贷约束对工商业生产经营劳动力投入的估计系数为0.0392,在1%水平下显著。列(2)使用2SLS估计发现,生产性信贷约束对工商业生产经营劳动力投入的估计系数为0.3194,在1%水平下显著。这表明,生产性信贷约束显著促使家庭更多成员参与工商业生产经营。类似地,列(3)和列(4)使用OLS和2SLS估计了生产性正规信贷约束对工商业生产经营劳动力投入的影响,列(5)和列(6)则使用OLS和2SLS估计了生产性非正规信贷约束对家庭工商业生产经营劳动力投入的影响。由列(4)和列(6)的估计结果可知,生产性正规信贷和生产性非正规信贷均显著促使家庭增加工商业生产经营活动的劳动力投入。

四、金融扶贫对家庭盈利的影响

生产性信贷约束在中国贫困县较为严重,金融扶贫政策有利于发挥金融资源的政策支持作用,是促进贫困地区经济社会持续健康发展的重要手段。表6汇总了近年金融扶贫的主要政策。

表6近年金融扶贫主要政策

序 号时 间发布单位政策文件具体内容

12011年12月1日中共中央国务院《中国农村扶贫开发纲要(2011—2020年)》资金、项目向贫困地区倾斜,完善国家扶贫贴息贷款政策,努力满足扶贫对象发展生产的资金需求,拓宽贫困地区融资渠道。

22012年1月17日中央办公厅和国务院办公厅《关于贯彻实施〈中国农村扶贫开发纲要(2011—2020年)〉重要政策措施分工方案的通知》继续安排残疾人康复扶贫贴息贷款,提高贴息额度,加大贷款投放。金融部门要针对贫困残疾人的实际情况,加大金融产品和服务创新力度,提高金融服务水平,适当简化贷款程序,完善信贷服务政策。

32012年11月8日—14日党的十八大强调要深入推进农村扶贫开发着力促进农民增收,保持农民收入持续较快增长。

42013年11月9日—12日十八届三中全会提出发展普惠金融的目标允许新建小额信贷机构的发展,鼓励传统金融机构开展小额信贷业务。

52013年12月18日中央办公厅和国务院办公厅《关于创新机制扎实推进农村扶贫开发工作的意见》引导和鼓励商业性金融机构创新金融产品和服务,增加贫困地区信贷投放。在防范风险前提下,加快推动农村合作金融发展,增强农村信用社支农服务功能,规范发展村镇银行、小额贷款公司和资金互助组织。完善扶贫贴息贷款政策,增加财政贴息资金,扩大扶贫贴息贷款规模。

62014年3月6日中国人民银行、中华人民共和国财政部、中国银行保险监督管理委员会、中国证券监督管理委员会等《关于全面做好扶贫开发金融服务工作的指导意见》提出“初步建成全方位覆盖贫困地区各阶层和弱势群体的普惠金融体系的总目标”,要求“在信贷投入总量上贫困地区每年各项贷款增速力争高于当年贫困地区所在省各项贷款平均增速,新增贷款占所在省贷款增量的比重高于上年同期水平”,“适当提高贫困地区金融机构不良贷款容忍度,实行差异化考核”,“设立扶贫贷款风险补偿基金和担保基金”,“推进农村信用体系建设,推广农村小额贷款”。

72017年10月18日—24日党的十九大强调金融扶贫全覆盖全力服务脱贫攻坚战是应尽之责,金融机构要高度认清打赢脱贫攻坚战的重大意义,共同做好金融扶贫。脱贫攻坚与农业政策性金融高度契合,政策性金融在脱贫攻坚中要发挥先锋、主力和示范引导作用。

82020年5月22日—28日十三届全国人大第三次会议确保脱贫攻坚任务,推动便利获得贷款确保实现脱贫攻坚目标,促进农业丰收农民增收。创新直达实体经济的货币政策工具,务必推动企业便利获得贷款,推动利率持续下行。

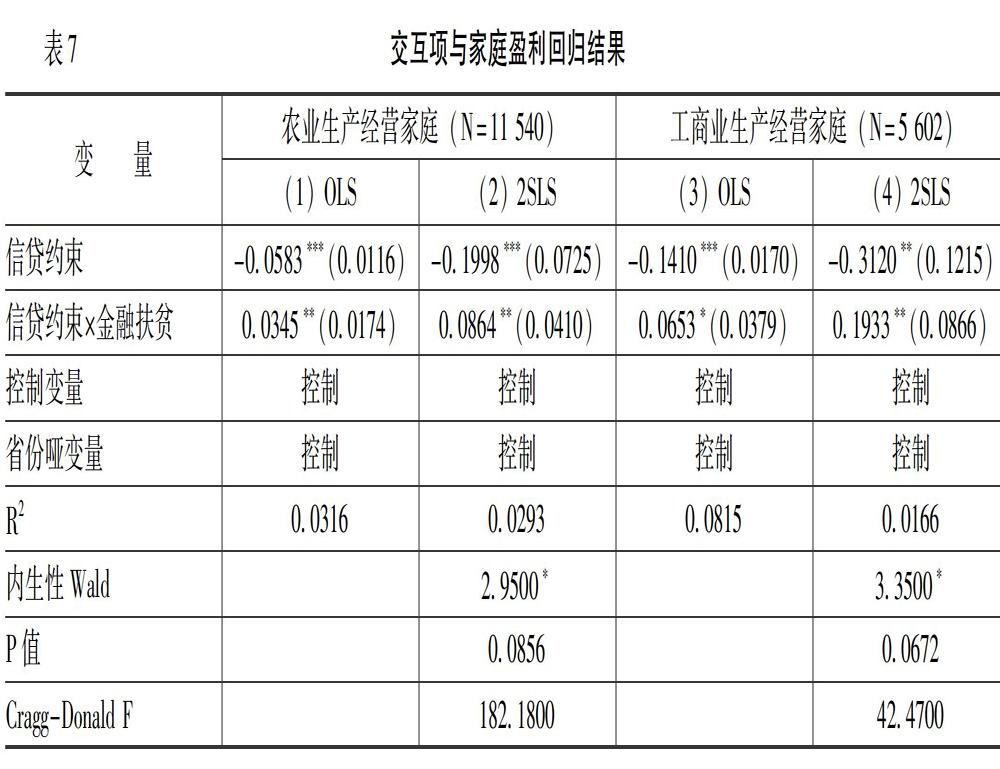

为考察生产性信贷约束家庭中金融扶贫政策对家庭盈利的影响,本文构建金融扶贫哑变量,将《关于全面做好扶贫开发金融服务工作的指导意见》实施范围内的县,即金融扶贫惠及县(14个连片特困地区的680个县和片区外的152个国家扶贫开发工作重点县),赋值为1,否则为0;然后构建生产性信贷约束和金融扶贫政策的交互项进行估计。本文关注变量的估计系数,即以《关于全面做好扶贫开发金融服务工作的指导意见》为代表的金融扶贫政策实施后,在生产性信贷约束家庭中金融扶贫政策对家庭盈利的影响。国家层面金融扶贫政策的实施与单个家庭盈利没有直接关系,是外生变量。但如前文分析,生产性信贷约束和家庭盈利可能存在内生性问题。为解决模型可能存在内生性问题,本文使用同县区其他家庭信贷约束比例作为生产性信贷约束的工具变量。

表7报告了生产性信贷约束与金融扶贫交互项对家庭盈利的影响。由列(2)可知,生产性信贷约束与金融扶贫政策交互项对农业生产经营盈利的估计系数为0.0864,在5%水平下显著。在家庭受到生产性信贷约束时,金融扶贫政策惠及家庭的农业生产经营盈利比未惠及家庭显著更高。由列(4)可知,生产性信贷约束与金融扶贫政策交互项对家庭工商业生产经营盈利的估计系数为0.1933,在5%水平下显著。在家庭受到生产性信贷约束时,金融扶贫政策惠及家庭的工商业生产经营盈利比未惠及家庭盈利高。

五、结论与建议

(一)结论

本文基于2015年中国家庭金融调查(CHFS)数据,运用Probit模型和Ivprobit模型研究了中国家庭的生产性信贷约束、金融扶贫与家庭盈利之间的关系。研究发现,第一,中国家庭面临严重的生产性信贷约束问题,在贫困县地区较为严重。在中国从事生产经营的家庭中,有生产性信贷需求的家庭所占比例为22.27%,其中68.14%的家庭面临约束;在国家级贫困县从事生产经营的家庭中,有生产性信贷需求的家庭所占比例为26.07%,其中71.44%家庭面临约束。这表明,中国生产经营家庭有较高的生产性信贷需求,却面临很严重的生产性信贷约束。(2)家庭生产性信贷约束制约家庭的生产能力,限制经济社会发展,体现在家庭生产性信贷约束显著降低家庭盈利。受到生产性信贷约束的农业生产经营家庭,其家庭盈利显著降低15.57%;受到生产性信贷约束的工商业生产经营家庭,其家庭盈利显著降低38.88%。將生产性信贷约束分为正规信贷约束和非正规信贷约束两个分项指标,发现正规信贷约束和非正规信贷约束也显著降低家庭盈利。同时,还发现,生产性信贷约束显著增加家庭在生产经营中的劳动力投入。第二,金融扶贫是缓解生产性信贷约束、提高家庭盈利的有效手段。引入生产性信贷约束与金融扶贫政策的交互项,对于受生产性信贷约束的家庭,金融扶贫政策的实施,可缓解生产性信贷约束对家庭盈利的负向作用,显著提高家庭盈利。在生产性信贷约束家庭中,金融扶贫政策惠及家庭的农业生产经营盈利显著提高,工商业生产经营盈利提高更多。因此,贫困地区家庭享受金融扶贫政策带来的福利,缓解了生产性信贷约束的负向影响,提高了家庭盈利。

(二)建议

基于上述结论,笔者提出如下建议:第一,应深刻认识中国生产性信贷约束的严重性。家庭农业和工商业生产经营面临的生产性信贷约束,制约家庭生产能力,阻碍贫困家庭脱贫。有必要通过合理有效的政策和切实可行的措施,从信贷供给和信贷需求两个角度双管齐下。一方面,完善家庭信用评定体系,灵活、有针对性地审核和满足家庭信贷需求;另一方面,进一步普及金融知识,鼓励有需求的借款人提出信贷需求。第二,在生产性信贷约束抑制家庭盈利的背景下,缓解生产性信贷约束、满足家庭信贷需求十分紧迫。鼓励银行利用大数据精准识别客户,优化放贷流程,实现精准放贷。第三,要深层次落实贫困地区金融扶贫政策,提高贫困地区信贷投入量,提升金融服务水平和金融知识宣传普及力度。第四,进一步推进贫困地区家庭金融普惠工作,优化金融机构网点布局,引导金融机构在贫困地区设立金融服务网点。

参考文献:

[1] 程名望,史清华,Jin,Y.H.,等.农户收入差距及其根源:模型与实证[J].管理世界,2015,(7):17-28.

[2] 周振,张琛,彭超,等.农业机械化与农民收入:来自农机具购置补贴政策的证据[J].中国农村经济,2016,(2):68-82.

[3] 尹志超,宋全云,吴雨,等.金融知识、创业决策和创业动机[J].管理世界,2015,(1):87-98.

[4] 马光荣,杨恩艳.社会网络、非正规金融与创业[J].经济研究,2011,(3):83-94.

[5] 张龙耀,杨军,张海宁.金融发展、家庭创业与城乡居民收入——基于微观视角的经验分析[J].中国农村经济,2013,(7):47-57+84.

[6] 程郁,韩俊,罗丹.供给配给与需求压抑交互影响下的正规信贷约束:来自1874户农户金融需求行为考察[J].世界经济,2009,(5):73-82.

[7] Stiglitz, J.E., Weiss, A.Credit Rationing in Markets With Imperfect Information[J]. The American Economic Review, 1981, 71(3): 393-410.

[8] Jappelli, T.Who Is Credit Constrained in the US Economy?[J]. The Quarterly Journal of Economics, 1990, 105(1): 219-234.

[9] Barham, B.L., Boucher, S., Carter, M.R.Credit Constraints, Credit Unions, and Small-Scale Producers in Guatemala[J]. World Development, 1996, 24(5): 793-806.

[10] Hubbard, R.G., Judd, K.L., Hall, R.E., et al.Liquidity Constraints, Fiscal Policy, and Consumption[J]. Brookings Papers on Economic Activity, 1986, 1986(1): 1-59.

[11] Hayashi, F.The Permanent Income Hypothesis and Consumption Durability: Analysis Based on Japanese Panel Data[J]. The Quarterly Journal of Economics, 1985, 100(4): 1083-1113.

[12] 黄祖辉,刘西川,程恩江.贫困地区农户正规信贷市场低参与程度的经验解释[J].经济研究,2009,(4):116-128.

[13] 许圣道,田霖.我国农村地区金融排斥研究[J].金融研究,2008,(7):195-206.

[14] 尹志超,宋鹏,黄倩.信贷约束与家庭资产选择——基于中国家庭金融调查数据的实证研究[J].投资研究,2015,(1):4-24.

[15] Hurst, E.,Lusardi, A.Liquidity Constraints, Household Wealth, and Entrepreneurship[J]. Journal of Political Economy, 2004, 112(2): 319-347.

[16] 李锐,朱喜.农户金融抑制及其福利损失的计量分析[J].经济研究,2007,(2):146-155.

[17] 余泉生,周亚虹.信贷约束强度与农户福祉损失——基于中国农村金融调查截面数据的实证分析[J].中国农村经济,2014,(3):36-47.

[18] 刘杰,郑风田.流动性约束对农户创业选择行为的影响——基于晋、甘、浙三省894户农民家庭的调查[J].财贸研究,2011,(3):28-35+60.

[19] 程郁,罗丹.信贷约束下农户的创业选择——基于中国农户调查的实证分析[J].中国农村经济,2009,(11):25-38.

[20] 方洁.金融抑制、金融深化、金融约束——发展中国家金融政策制定中政府职能作用的演变与启示[J]. 福建论坛(经济社会版), 2000,(8):24-27.

[21] 沈炳熙, 高圣智.日本的中小企业金融政策[J]. 金融研究, 2002,(9):55-62.

[22] 耿庆峰,潘长风,李昊泽.我国金融发展的扶贫效应实证研究[J].财经理论研究,2019,(2):22-32.

[23] 赵尚梅,陈胜良,侯建磊.金融支持农户家庭经济效应测度:田东实践[J].金融科学,2018,(1): 63-73.

[24] 单德朋,郑长德,王英.金融可得性、信贷需求与精准扶贫的理论机制及研究进展[J].西南民族大学学报(人文社会科学版),2016,(9):127-134.

[25] 乔海曙,陈力.金融发展与城乡收入差距“倒U型”关系再检验——基于中国县域截面数据的实证分析[J].中国农村经济,2009,(7):68-76+85.

[26] 尹志超,张号栋.金融可及性、互联网金融和家庭信贷约束——基于CHFS数据的实证研究[J].金融研究,2018,(11):188-206.

[27] Uchida, E., Rozelle, S.,Xu,J.Conservation Payments, Liquidity Constraints, and Off-Farm Labor: Impact of the Grain-for-Green Program on Rural Households in China[J]. American Journal of Agricultural Economics,2009, 91(1):70-86.

[28] 章貴军,欧阳敏华.政策性金融扶贫项目收入改进效果评价——以江西省为例[J].中国软科学,2018,(4):54-64.

[29] Crossley, T.F., Low, H.W.Job Loss, Credit Constraints, and Consumption Growth[J]. Review of Economics and Statistics, 2014, 96(5): 876-884.

(责任编辑:巴红静)

猜你喜欢

中国市场(2017年5期)2017-03-15

中国市场(2017年2期)2017-02-28

现代商贸工业(2016年25期)2016-12-26

西北农林科技大学学报(社会科学版)(2016年6期)2016-12-07

大经贸(2016年9期)2016-11-16

商(2016年28期)2016-10-27

商业经济研究(2016年15期)2016-10-24

西部金融(2015年11期)2016-01-12

时代金融(2015年18期)2015-07-22