政府会计制度下高校应付职工薪酬核算实务探讨

2020-09-21 08:35彭芳

国际商务财会 2020年8期

彭芳

【摘要】通过应付职工薪酬归集和反映应付给职工以及为职工支付的各种薪酬,不仅是政府会计制度的新要求、权责发生制的体现,同时也极具财务管理功能和现实意义。文章从工作实践出发,以某地市级成人高校为例,探讨应付职工薪酬核算方法,梳理平行记账流程,罗列注意事項,以期指导高校财务工作实践。

【关键词】政府会计制度;高校;应付职工薪酬

【中图分类号】G647

★基金项目:本文系2019年度湖南广播电视大学“政府会计制度下民族地区高校会计实务研究“课题研究成果 (课题编号:XDK2019-C-7)。

一、引言

2019年高校正式执行政府会计制度,由于对双基础中的权责发生制初次应用理解不足,以及受传统收付实现制核算固化思维的影响,在执行过程中,尤其是会计核算环节遇到了诸多问题。政府层面虽然出台有相应的会计制度核算指南和操作规范,但作为事业单位会计组成部分的高校,有其特殊之处,如何在共性规范的引领下,结合高校具体情况进行个性化会计核算,既达到政府双报告的要求,又满足高校自身财务管理需求,是难点也是重点,应付职工薪酬就是其中之一。

二、政府会计制度下应付职工薪酬核算内容及指南

政府会计制度“应付职工薪酬”科目核算范围为单位按照有关规定应付给职工及为职工支付的各种薪酬,这是广义层面的职工薪酬,涉及的职工不仅包括财政统发职工,也包括长期聘用职工。涵盖的内容不仅包括基本工资、各种津补贴和其他个人收入,还包括社会保险费、住房公积金,其中社会保险费和住房公积金不仅包括单位从职工工资中代扣代缴的,也包括单位为职工计算缴纳的。“应付职工薪酬”能够直观、集中、汇总地反映每月或累计的职工薪酬数,便于计算以工资为基数计提的人员经费,如五险一金等;便于加强对个人代扣代缴环节有关数据的核对;便于申报年度所得税,进行个税汇算清缴时计算工资限额是否超过规定标准。故确认、计量、反映“应付职工薪酬”,充分发挥“应付职工薪酬”会计科目的管理作用是职工薪酬核算的关键和重点。《政府会计制度——行政事业单位会计科目和报表》(财会[2017]25号)明确说明了应付职工薪酬科目的使用,对薪酬的确认、支付,代扣代缴项等主要业务和事项进行了账务处理举例,随之配套的《政府会计制度》核算指南中,有关应付职工薪酬案例的会计核算细分也到了二级科目,但高校仍需依据政府会计制度和指南,结合本校的实际情况,对涉及应付职工薪酬的业务事项进行梳理,规范高校自身常用业务的会计核算,真正用于指导会计实践。

三、高校应付职工薪酬主要内容及对应费用、支出科目的确定

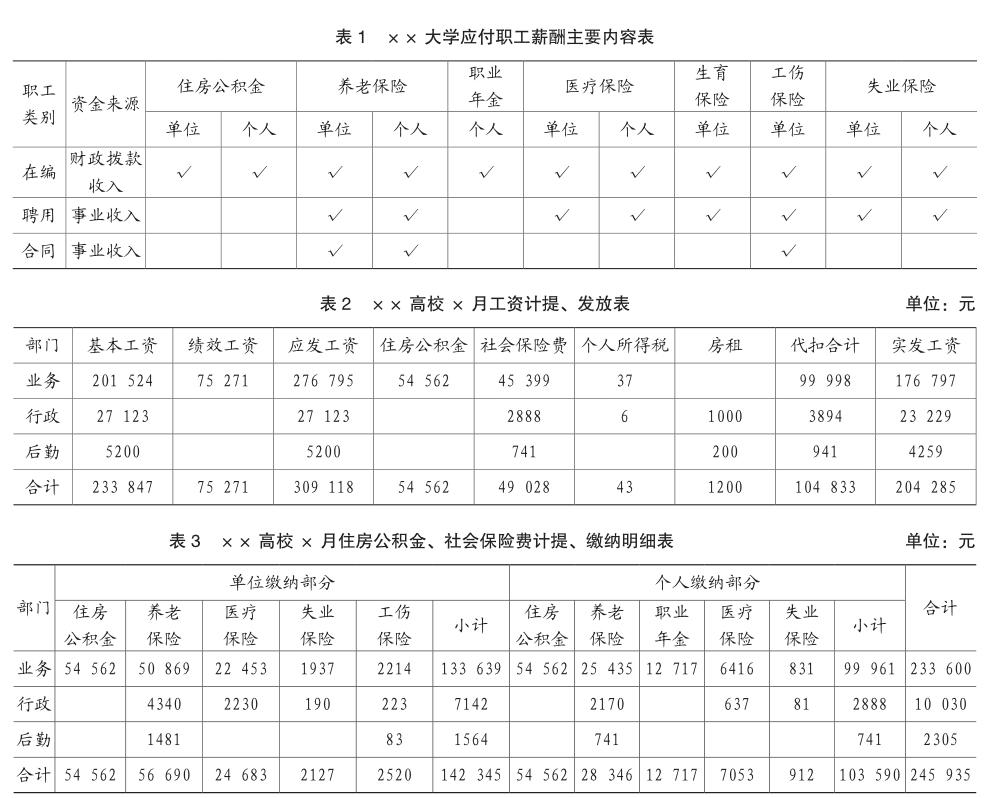

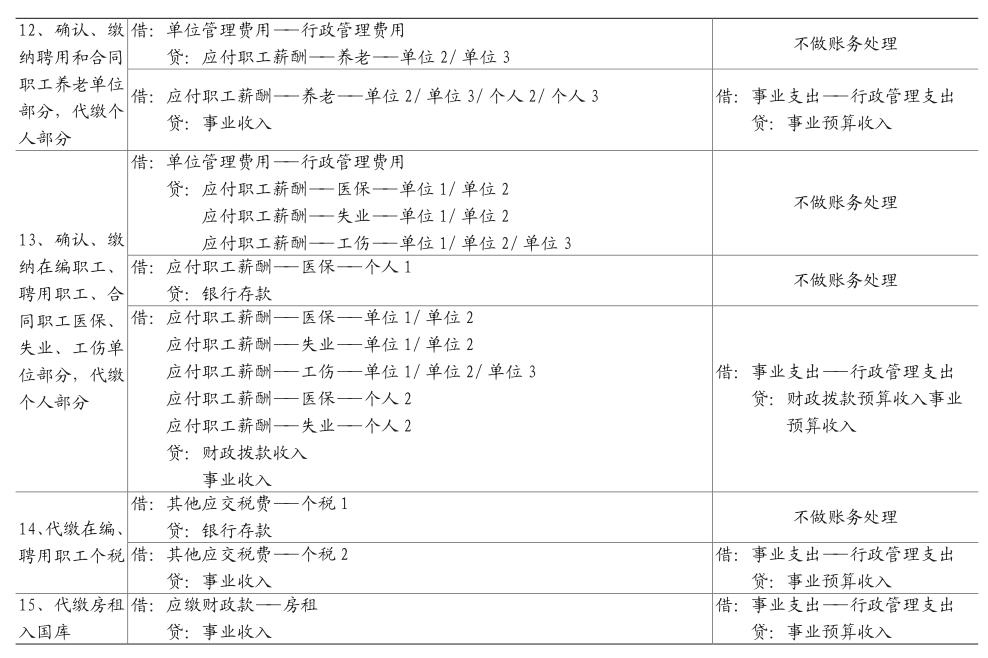

以某地市级成人高校为例,该校因用工形式不同,应付薪酬的职工包括在编职工、聘用职工和合同职工,这三种性质的职工各自的工资支出渠道、资金性质和缴纳社保的项目均不同。该单位实行国库集中直接收付管理,在编职工工资,由当地财政统一支付,部分代扣款项财政返还至高校在财政的特设账户,由高校自行上缴,其他代扣款项财政直接划转征缴部门。在编职工工资,包括单位为其缴纳的住房公积金和社保,基本由财政拨款收入保障,不足部分由事业收入补充,单位为其保障五险一金;聘用职工和合同职工的工资,包括单位为其缴纳的部分社保由学校发放,资金开支由事业收入保障。单位为聘用职工保障五险;单位为合同职工保障养老保险和工伤保险。应付职工薪酬主要内容见表1。

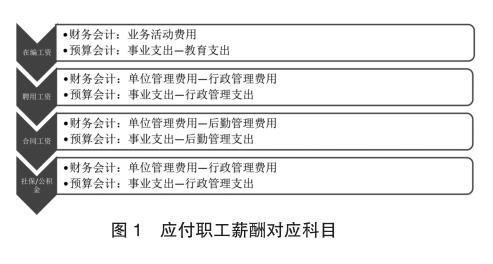

由于该校绝大多数教师主要从事教学教务及其辅助业务活动,但同时又履行各自岗位的行政或后勤管理职能,一人身兼多职,职工支出难以科学剥离,精准分类,严格对应业务活动费用和单位管理费用,为便于开展会计核算和统计分析,将全部在编职工视同从事专业业务活动及其辅助活动职工,对应开支记入业务活动费用,预算会计记入事业支出的教育支出;聘用职工以行政管理岗位居多,合同工全部从事后勤服务,故将聘用职工和合同工工资支出,分别对应记入单位管理费用的行政管理费用和后勤管理费用,预算会计记入事业支出的行政管理支出和后勤管理支出;将全部各类职工的社保、住房公积金归入单位管理费用的行政管理费用,预算会计记入事业支出的行政管理支出,确定一个口径,至少一个会计年度内不要变动。应付职工薪酬对应科目见图1。

四、高校应付职工薪酬账务处理实例

某地市级成人高校共有教职工60名,其中在编职工50人,聘用职工7人,合同职工3人,月工资309 118元,单位应付住房公积金和社保142 345元。工资计提、发放项目见表2,住房公积金、社会保险费计提、缴纳项目见表3。

具体账务处理流程如下:

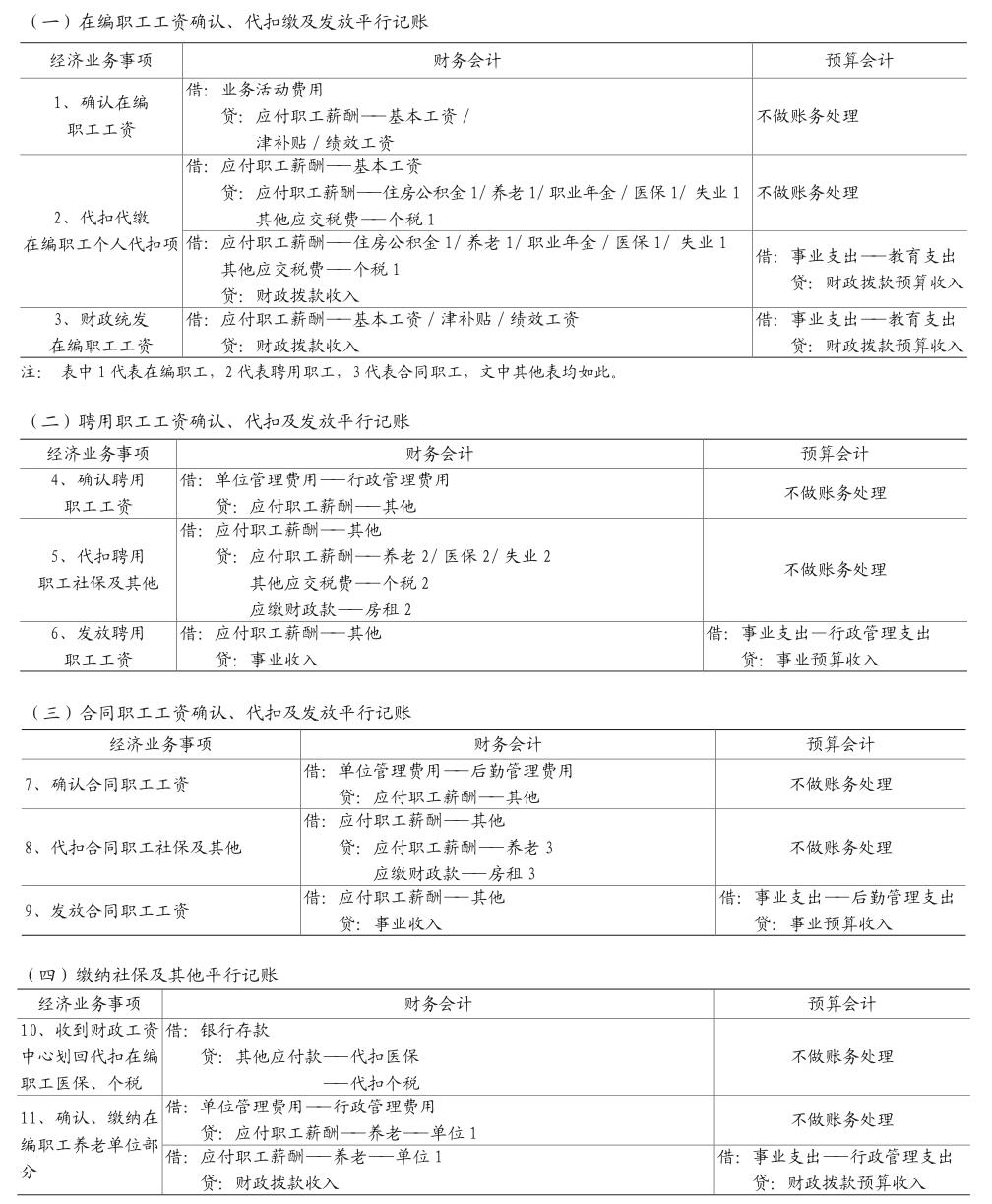

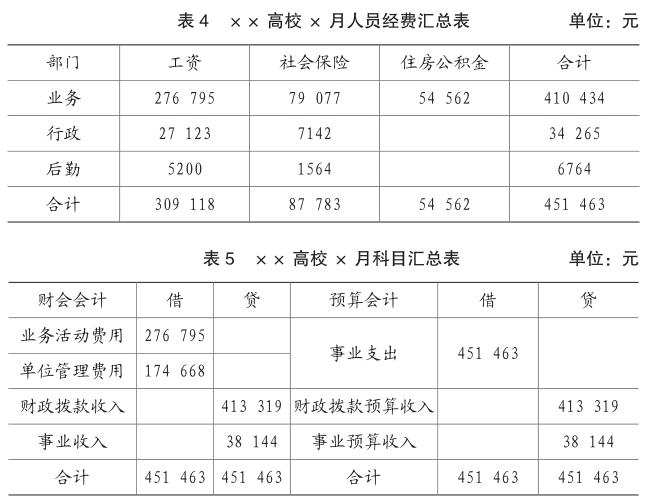

经过账务处理流程1~15后,某高校某月总计为451 463元的应付职工薪酬在当月确认、计算、支付完毕,代扣代缴业务同时完成(见表4)。

财务会计应付职工薪酬科目结平,业务活动费用和单位管理费用科目借方余额等于财政拨款收入和事业收入科目贷方余额,预算会计事业支出科目借方余额等于财政拨款预算收入和事业预算收入科目贷方余额(见表5)。

五、高校应付职工薪酬核算注意事项

(一)工资项目核算内容要完整

本案中某高校应付职工薪酬只包括每月按时发放的月工资津贴补贴,还有其他工资项,如年终一次性奖励金、节日慰问金、生日慰问金等,凡是归属于应付职工薪酬范畴,具体到教职工个人的,都要按照以上账务处理方式,财务会计通过应付职工薪酬科目进行核算。

(二)预算会计政府收支经济分类科目确认要准确

本案中在编职工工资对应基本工资、津补贴、绩效工资等,聘用、合同职工工资简化对应其他工资福利支出,缴纳的社保单位部分分别对应机关事业单位养老、医保、其他社保等,便于满足年度决算编制、教育经费统计、财政供养编制等政府职能部门对人员经费不同口径的统计分析需要。

(三)不同性质职工人员经费支出要规范

本案中在编职工工资支出,基本由财政拨款收入保障,不足部分由学校事业收入补充,聘用职工和合同职工的工资支出全部由学校事业收入保障。财务会计的费用科目不需要区分款项性质,资金来源,而预算会计的支出科目要求严格区分款项性质和资金来源。但在具体的会计实务中,因资金到位时间不匹配、指标下达滞后等原因,资金支出和资金来源往往做不到严丝合缝的对应,这就需要财务工作者未雨稠缪,统筹规划、协调使用好不同性质的资金,使支出行為趋于规范化,从而为会计核算规范奠定基础。

(四)不登记因确认时点不同导致的暂时性差异

在应付职工薪酬核算中,因代扣职工个人项而导致的当期确认为费用但没有确认为预算支出的,是确认时点导致的暂时性差异,而后在代缴职工个人项时就会确认预算支出,从整个应付职工薪酬的账务处理过程看费用与预算支出是一致的,故不需要登记这种由确认时点不同而产生的暂时性差异。

(五)将应付职工薪酬账务处理环节固化制成模板

按照新制度规定应付职工薪酬属于常规经济业务,其账务处理的主要环节,确认工资、确认社保、发放工资、缴纳社保,可将之固化制成模板,当应付职工薪酬业务发生时,调用模板根据资金来源和款项性质确认、计量和反映即可。

责编:险峰

主要参考文献:

[1] 财政部.政府会计准则——基本准则[A].财政部令第78号,2015.

[2] 财政部.政府会计制度——行政事业单位会计科目和报表[A].财会[2017]25号,2017.

[3]刘京平,尉敏,齐军,许娟.《政府会计制度》核算指南——事业单位会计实务案例精讲 [M].北京:中国财政经济出版社,2018.

[4]罗习珍,涂淑娟.政府会计制度下的高校应付职工薪酬核算[J].会计之友,2019,(19):19-23.

[5]梁怡爽,张睿.财务视角下高校人员经费管理研究[J].教育财会研究,2020,(2):39-44.

猜你喜欢

中国总会计师(2017年11期)2018-02-06

会计之友(2018年4期)2018-02-02

商情(2017年29期)2017-09-14

新会计(2017年6期)2017-07-12

会计之友(2017年8期)2017-04-26

商业会计(2017年6期)2017-04-06

新闻世界(2016年10期)2016-10-11

考试周刊(2016年76期)2016-10-09

大学教育(2016年9期)2016-10-09

成才之路(2016年26期)2016-10-08